иӮЎд»·|жӣҫз»Ҹзҡ„зі–е°ҝз—…жҳҺжҳҹпјҢеҰӮд»ҠиҗҪеҜһзҡ„еҚҺдёңеҢ»иҚҜ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

дёҖзӣҙд»ҘжқҘ пјҢ еҚҺдёңеҢ»з–—йғҪжҳҜеҢ»иҚҜз•Ңзҡ„жҳҺжҳҹ пјҢ зү№еҲ«жҳҜд»Һ2005е№ҙејҖе§Ӣ пјҢ йҷӨдәҶеңЁ10е№ҙеҮҖеҲ©ж¶Ұеҫ®ејұдёӢйҷҚеӨ– пјҢ е…¶д»–ж—¶й—ҙеқҮдҝқжҢҒдәҶзЁіе®ҡеўһй•ҝ гҖӮ дёҺжӯӨеҗҢж—¶ пјҢ иӮЎд»·д№ҹиө°еҮәдәҶе®ҢзҫҺзҡ„Kзәҝ гҖӮ еӨ§е®¶жҠҠиҝҷз§ҚжҢҒз»ӯзЁіе®ҡеўһй•ҝзҡ„иӮЎзҘЁз§°дёәвҖңзҷҪ马иӮЎвҖқ гҖӮ

пјҲвҶ‘ж•°жҚ®жқҘжәҗдәҺWindпјү

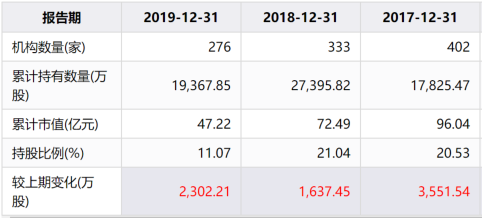

жҜ«ж— з–‘й—® пјҢ еҚҺдёңеҢ»иҚҜеңЁ2018е№ҙ5жңҲд»Ҫд№ӢеүҚ пјҢ з»қеҜ№жҳҜеёӮеңәдёҠеӨ§е®¶е…¬и®Өзҡ„еӨ§зҷҪ马 гҖӮ еҪ“然д№ҹжҳҜдј—еӨҡжңәжһ„йҮҚд»“й…ҚзҪ®зҡ„еҢ»иҚҜиӮЎд№ӢдёҖ пјҢ еҲ°2017е№ҙжң«зҡ„ж—¶еҖҷ пјҢ зҙҜи®Ў402家专дёҡжңәжһ„жҢҒжңүе…¬еҸёиӮЎд»Ҫ гҖӮ

пјҲвҶ‘ж•°жҚ®жқҘжәҗдәҺiFinDпјү

2018е№ҙ5жңҲ пјҢ е…¬еҸёиӮЎд»·еҲ°иҫҫеҺҶеҸІй«ҳзӮ№ пјҢ 然еҗҺжҺүеӨҙеҗ‘дёӢ пјҢ ејҖеҗҜдәҶй•ҝиҫҫ2е№ҙеӨҡж—¶й—ҙзҡ„и°ғж•ҙ пјҢ еҲ°д»Ҡе№ҙ3жңҲд»Ҫ пјҢ иӮЎд»·жңҖдҪҺзҡ„ж—¶еҖҷеҸӘжңүеҺҹжқҘй«ҳдҪҚзҡ„дёүеҲҶд№ӢдёҖ пјҢ еңЁжІӘж·ұдёӨеёӮеҢ»иҚҜиӮЎж•ҙдҪ“иө°зүӣзҡ„еӨ§иғҢжҷҜдёӢ пјҢ еҚҺдёңеҢ»иҚҜдёәд»Җд№Ҳиө°еҮәдәҶиҝҷд№ҲжҲӘ然зӣёеҸҚзҡ„иө°еҠҝе‘ўпјҹ

пјҲвҶ‘ж•°жҚ®жқҘжәҗдәҺiFinD пјҢ KзәҝеӣҫдёәеӨҚжқғеҗҺзҡ„ж•°жҚ®пјү

е…·дҪ“еҺҹеӣ иҝҳеҫ—д»ҺиҚҜе“ҒйӣҶдёӯжӢӣж ҮйҮҮиҙӯиҜҙиө· пјҢ иҝ‘е№ҙжқҘ пјҢ дёәдәҶд»ҺжәҗеӨҙдёҠжІ»зҗҶеҢ»иҚҜиҙӯй”Җдёӯзҡ„дёҚжӯЈд№ӢйЈҺ пјҢ 规иҢғеҢ»з–—жңәжһ„иҚҜе“Ғиҙӯй”Җе·ҘдҪң пјҢ еҮҸиҪ»зӨҫдјҡеҢ»иҚҜиҙ№з”ЁиҙҹжӢ… пјҢ еӣҪ家жҺЁиЎҢдәҶеҢ»з–—йӣҶдёӯйҮҮиҙӯеҲ¶еәҰ гҖӮ

з”ұдәҺеҚҺдёңеҢ»иҚҜзҡ„еӨҡдёӘдё»жү“дә§е“ҒеұһдәҺеҢ»дҝқз”ЁиҚҜиҢғеӣҙ пјҢ еёӮеңәејҖе§ӢеҜ№дәҺд»ҝеҲ¶иҚҜдјҒдёҡжңӘжқҘдёҡз»©зҡ„жӢ…еҝғ гҖӮ еӨ§еӨҡж•°д»ҝеҲ¶иҚҜдјҒдёҡеҺҹе…Ҳ并дёҚжҳҜеӣ дёәдә§е“ҒиҙЁйҮҸиҝҮзЎ¬иҖҢиҝӣе…ҘеҢ»йҷўйҮҮиҙӯ пјҢ иҖҢжҳҜйҖҡиҝҮеӨ§йҮҸзҡ„еёӮеңәдәәе‘ҳе’ҢиҗҘй”Җиҙ№з”ЁжқҘеҚ йўҶеёӮеңә гҖӮ

жӯЈеӣ еҰӮжӯӨ пјҢ дәә们жүҚдјҡеҜ№д»ҝеҲ¶иҚҜдјҒдёҡжңӘжқҘеҸ‘еұ•зҡ„жӢ…еҝғ пјҢ еӣ дёәд»Һз»“жһңзңӢ пјҢ ж— и®әжҳҜеҗҰзәіе…ҘеҢ»дҝқйӣҶдёӯйҮҮиҙӯиҢғеӣҙ пјҢ еҜ№дјҒдёҡжқҘи®ІйғҪдјҡдёҘйҮҚеҪұе“Қе…¶еҲ©ж¶Ұ гҖӮ

гҖҗиӮЎд»·|жӣҫз»Ҹзҡ„зі–е°ҝз—…жҳҺжҳҹпјҢеҰӮд»ҠиҗҪеҜһзҡ„еҚҺдёңеҢ»иҚҜгҖ‘пјҲ1пјүеҰӮжһңзәіе…ҘеҢ»дҝқйҮҮиҙӯиҢғеӣҙ пјҢ з”ұдәҺд»ҝеҲ¶иҚҜйҖҡ常并дёҚжҳҜзӢ¬е®¶з”ҹдә§ пјҢ ж №жҚ®йӣҶйҮҮ规еҲҷд»·ж јжҳҜйқһеёёйҮҚиҰҒзҡ„дёӯж ҮжҢҮж Ү пјҢ йӮЈд№ҲдёәдәҶиғҪеӨҹдёӯж ҮеӨ§е®¶йғҪдјҡз–ҜзӢӮеҺӢд»· пјҢ дёҘйҮҚеҺӢзј©еҲ©ж¶Ұз©әй—ҙ гҖӮ

пјҲ2пјүеҸҚиҝҮжқҘ пјҢ еҰӮжһңдёҚиғҪдёӯж Ү пјҢ йӮЈдјҡжӣҙеҠ жӮІжғЁ пјҢ ж„Ҹе‘ізқҖ马дёҠдјҡеӨұеҺ»еҢ»дҝқеҶ…иҝҷеқ—еӨ§еёӮеңә гҖӮ

еӣ жӯӨеҜ№дәҺжІЎжңүе®ҡд»·жқғзҡ„д»ҝеҲ¶иҚҜдјҒдёҡжқҘи®І пјҢ ж— и®әиғҪеҗҰдёӯж Ү пјҢ йғҪдјҡдёҘйҮҚеҺӢзј©е…¶жңӘжқҘеҲ©ж¶Ұ гҖӮ йӣӘдёҠеҠ йңңзҡ„жҳҜ пјҢ еңЁжҺЁиЎҢйӣҶйҮҮзҡ„еҗҢж—¶ пјҢ иҝҳиҰҒжұӮд»ҝеҲ¶иҚҜдјҒдёҡеҝ…йЎ»йҖҡиҝҮд»ҝеҲ¶иҚҜдёҖиҮҙжҖ§иҜ„д»·пјҲжҳҜжҢҮеҜ№е·Із»Ҹжү№еҮҶдёҠеёӮзҡ„д»ҝеҲ¶иҚҜ пјҢ жҢүдёҺеҺҹз ”иҚҜе“ҒиҙЁйҮҸе’Ңз–—ж•ҲдёҖиҮҙзҡ„еҺҹеҲҷ пјҢ еҲҶжңҹеҲҶжү№иҝӣиЎҢиҙЁйҮҸдёҖиҮҙжҖ§иҜ„д»· пјҢ е°ұжҳҜд»ҝеҲ¶иҚҜйңҖеңЁиҙЁйҮҸдёҺиҚҜж•ҲдёҠиҫҫеҲ°дёҺеҺҹз ”иҚҜдёҖиҮҙзҡ„ж°ҙе№і гҖӮ пјү

иҝҷж— з–‘еҶҚдёҖж¬ЎжҸҗеҚҮдәҶд»ҝеҲ¶иҚҜдјҒзҡ„еҮҶе…Ҙй—Ёж§ӣ пјҢ д№ҹжҳҜд»ҺиҝҷдёӘж—¶еҖҷејҖе§Ӣ пјҢ еҲӣж–°иҚҜдјҒдёҡе’Ңд»ҝеҲ¶иҚҜдјҒдёҡеңЁдәҢзә§еёӮеңәејҖе§ӢеҮәзҺ°дёӨжһҒеҲҶеҢ–зҡ„иө°еҠҝ пјҢ 并且и¶ҠжӢүи¶ҠеӨ§ гҖӮ

жӢҝеҚҺдёңеҢ»иҚҜе’ҢжҒ’з‘һеҢ»иҚҜеҜ№жҜ”еҸҜзҹҘ пјҢ дёӨ家公еҸё2019е№ҙеҲ©ж¶Ұзӣёе·®дёҚеҲ°дёҖеҖҚ пјҢ еҸҜеёӮеҖјз«ҹ然зӣёе·®10еҖҚ гҖӮ

пјҲвҶ‘ж•°жҚ®жқҘжәҗдәҺiFinD пјҢ 2019е№ҙеҚҺдёңеҢ»еҮҖеҲ©ж¶Ұдёә28.13дәҝ пјҢ жҒ’з‘һдёә53.28дәҝпјү

2020е№ҙ1жңҲ17ж—Ҙ пјҢ еҚҺдёңеҢ»иҚҜеңЁйҳҝеҚЎжіўзі–зҡ„йӣҶдёӯйҮҮиҙӯдёӯд»ҘжңҖй«ҳд»·еҮәеұҖ пјҢ иҝҷдёӘе…¬еҸёеҠҝеңЁеҝ…еҫ—зҡ„дә§е“ҒеҮәеұҖеӨ§еӨ§и¶…еҮәдәҶдәә们зҡ„йў„ж–ҷ пјҢ еҺҹз ”иҚҜдјҒжӢңиҖіе…¬еҸёжҠҘеҮәдәҶжңҖдҪҺд»· пјҢ зӣёжҜ”规е®ҡзҡ„жңҖй«ҳд»·йҷҚе№…иҫҫеҲ°78.4% пјҢ йҳҝеҚЎжіўзі–зҡ„еҮәеұҖеҜјиҮҙе…¬еҸёиӮЎд»·еҪ“еӨ©зӣҙжҺҘи·ҢеҒң гҖӮ 并еңЁжҺҘдёӢжқҘдёҖдёӘеӨҡжңҲж—¶й—ҙйҮҢжҢҒз»ӯдёӢи·Ң пјҢ еҸҚжҳ дәҶеӨ§е®¶еҜ№дәҺе…¬еҸёзҡ„жӮІи§Ӯйў„жңҹ гҖӮ

пјҲвҶ‘ж•°жҚ®жқҘжәҗдәҺiFinDпјү

д»Ҡе№ҙ4жңҲ пјҢ еҚҺдёңеҢ»з–—и‘ЈдәӢй•ҝеҗ•жўҒеңЁе№ҙжҠҘиҫһиҒҢдёӯеҶҷеҲ°пјҡдёӯеӣҪд»ҝеҲ¶иҚҜзҡ„еҺҶеҸІзӣӣе®ҙжӯЈеңЁи°ўе№• пјҢ еҲӣж–°иҚҜзҡ„й»„йҮ‘ж—¶д»Је·Із»ҸжқҘдёҙ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- дҫҜиҺҺиҺҺ|жӣҫз»Ҹиў«еҗҙдә¬з»ҷеёҰзәўпјҢжҚўдёӢиҝ·еҪ©иЈ…зҡ„еҘ№пјҢжҖ§ж„ҹеҰ©еӘҡдёҖеҸҢеӨ§й•ҝи…ҝд»ӨдәәзҫЎж…•дёҚжқҘ

- иҜҒеҲёж—ҘжҠҘ|жҷәйЈһз”ҹзү©зӯү10еҸӘзҷҪ马иӮЎиӮЎд»·зҝ»з•ӘпјҢе№ҙеҶ…еҢ—дёҠиө„йҮ‘еҗҲи®ЎеҮҖд№°е…Ҙи¶…1000дәҝе…ғ

- дёҡеҠЎ|100дёҮпјҢй•ҝеҹҺе®ҪеёҰеҚ–дәҶ

- дёҠжө·жЈҖеҜҹ|жҷәиғҪеһғеңҫжЎ¶иў«еҒҮеҶ’пјҒз«ҹжҳҜжӣҫз»Ҹзҡ„еҗҲдҪңдјҷдјҙжүҖдёәпјҹ

- жҮӮиҪҰе–„з”Ё|еҰӮд»Ҡи·Ңз ҙ22дёҮпјҢжҜ”еҘ”й©°CжјӮдә®пјҢ22дёҮејҖеҮә50дёҮйқўеӯҗпјҢжӣҫз»ҸеҚ–60дёҮ

- |дёәд»Җд№ҲдёӯеӣҪдәәеҫ—зі–е°ҝз—…зҡ„и¶ҠжқҘи¶ҠеӨҡпјҹеҢ»з”ҹпјҡ5ж–№йқўеҺҹеӣ дёҚе®№еҝҪи§Ҷ

- дёӘиӮЎ|73иӮЎиӮЎд»·дёҚи¶і2е…ғ STиӮЎеҚ дёә83.56%

- иӮЎзҘЁ|е…үдјҸи®ҫеӨҮвҖңиҖҒе°ҶвҖқзҡ„е°ҙе°¬пјҡиӮЎд»·й«ҳдјҒеҚҙйқўдёҙеҲӣдёҡжқҝ新规дёӢиҙўеҠЎйҖҖеёӮеҺӢеҠӣ

- дёӘиӮЎ|и“қжҷ“科жҠҖзӯү7иӮЎиӮЎд»·еҲӣеҺҶеҸІж–°й«ҳ

- и¶ЈеҺҶеҸІжқӮи°Ҳ|зІҫиҫҹпјҢдёӯеӣҪиӮЎеёӮпјҡиӮЎд»·иө·ж¶ЁеүҚдјҡжңүдҪ•йў„е…ҶпјҹвҖңйӣҶеҗҲз«һд»·вҖқж—©е·ІжҡҙйңІ