不符合这5个要求,打不了新股!周二创业板注册制来了,一图看懂规则变化

本周 , 将有6只创业板新股进行申购 。 这将是首批创业板注册制新股申购 。 有机构指出 , 创业板注册制改革后 , 打新收益将有望显著提升 。

下周6只创业板新股申购

创业板注册制打新进入倒计时 。 从8月4日(周二)开始 , 美畅股份、锋尚文化将作为首批创业板注册制新股进行申购 。 蓝盾光电将于8月5日(周三)申购 , 大宏立、卡倍亿、安克创新将于8月6日(周四)申购 。

文章图片

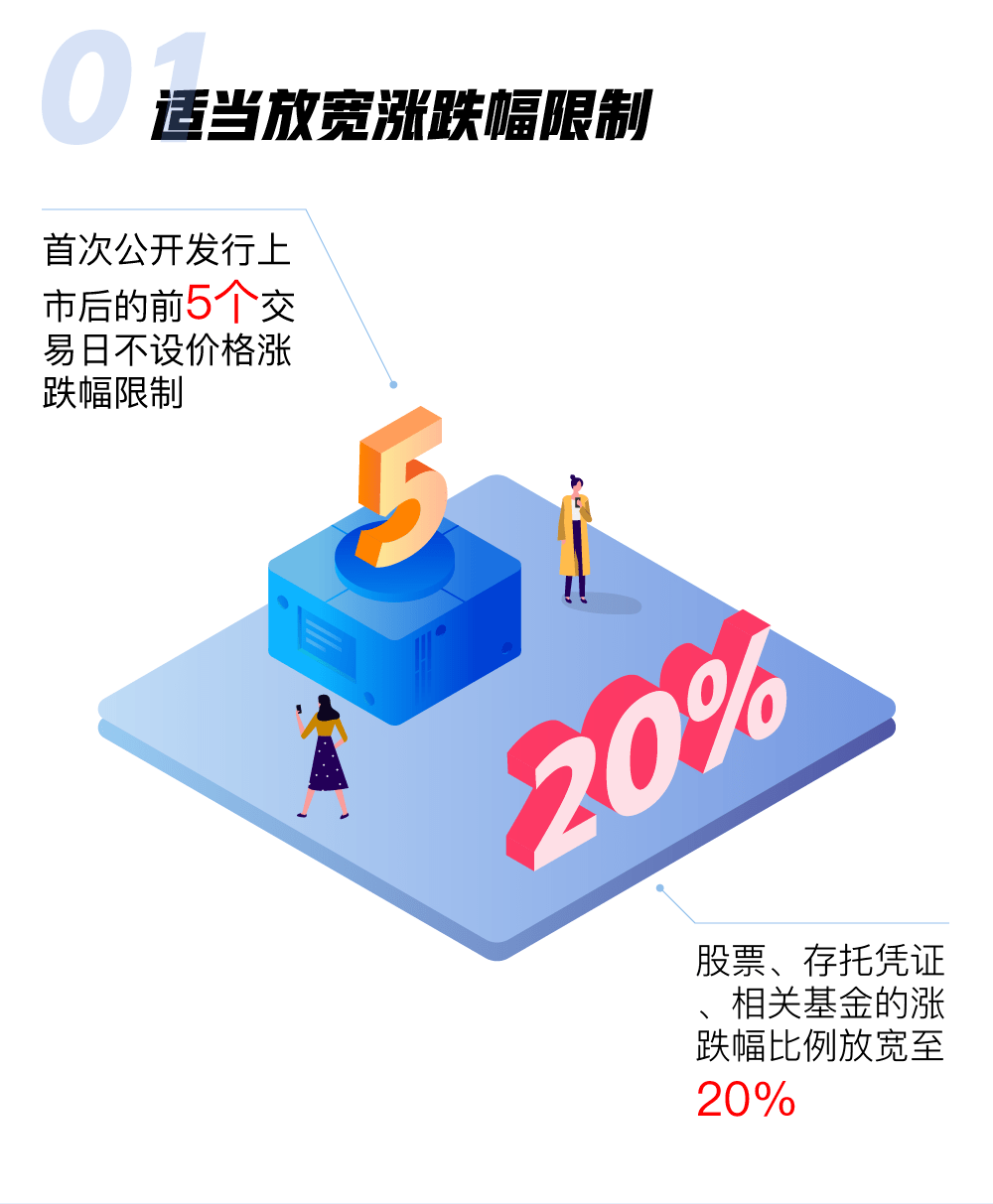

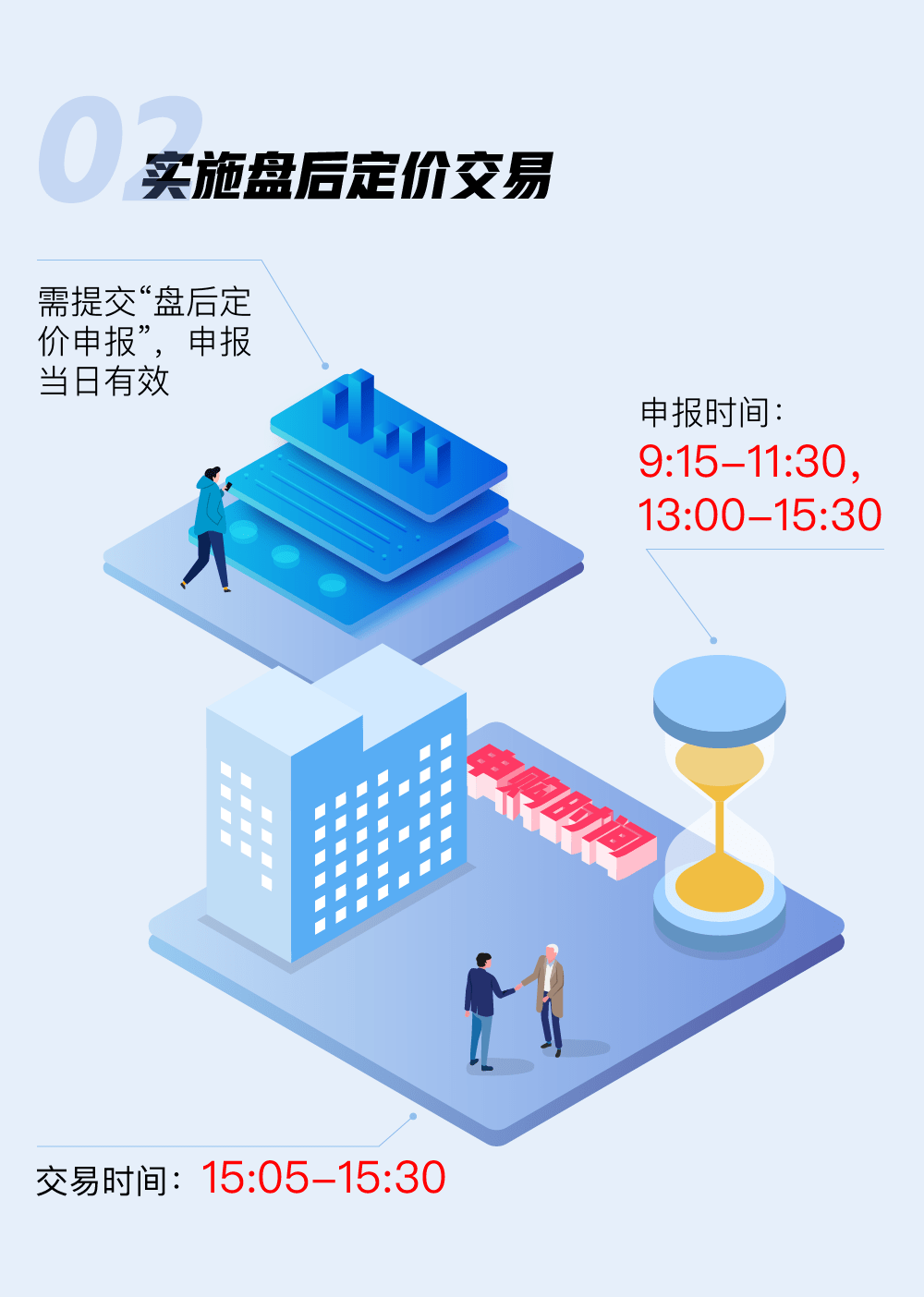

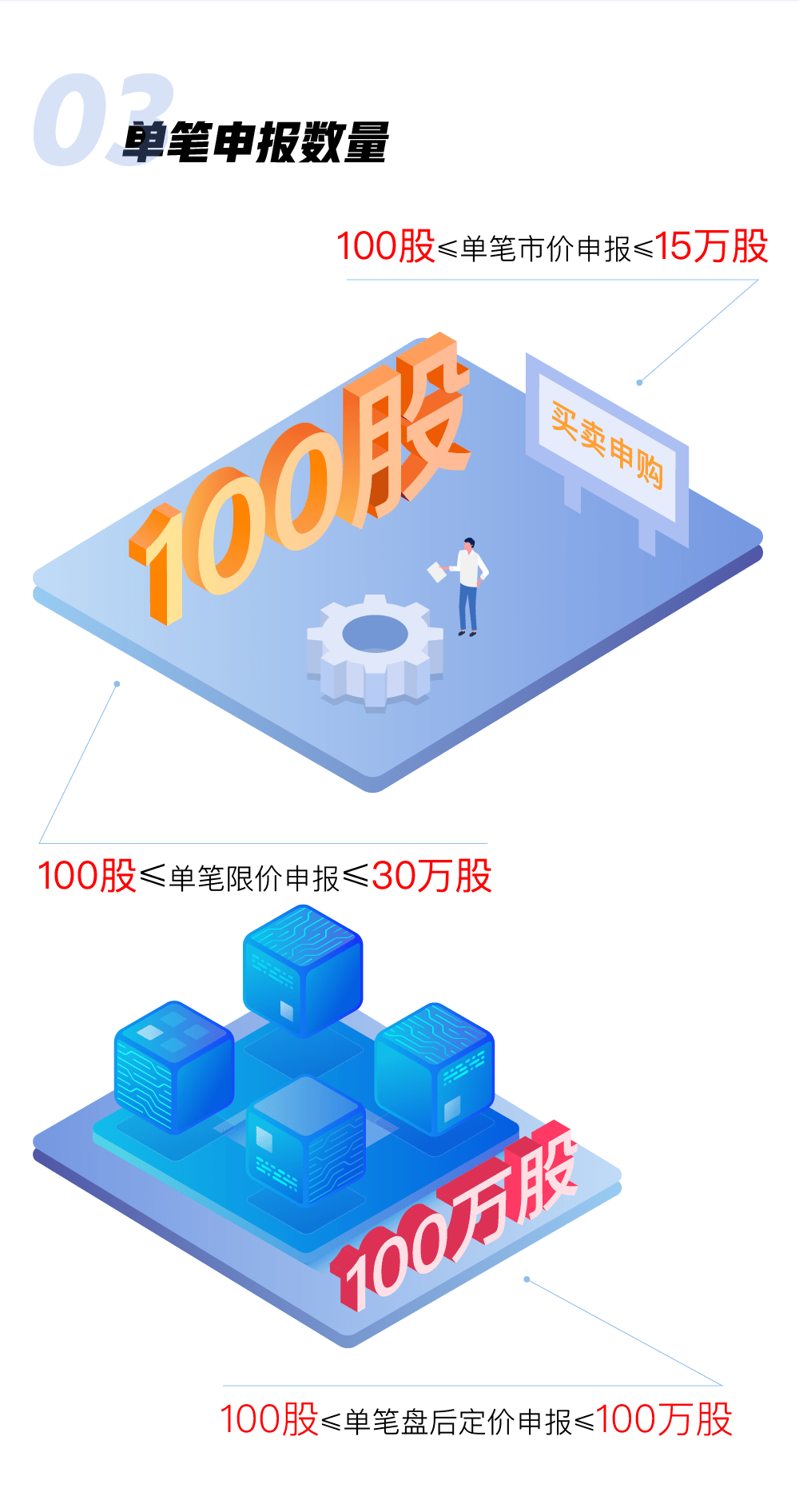

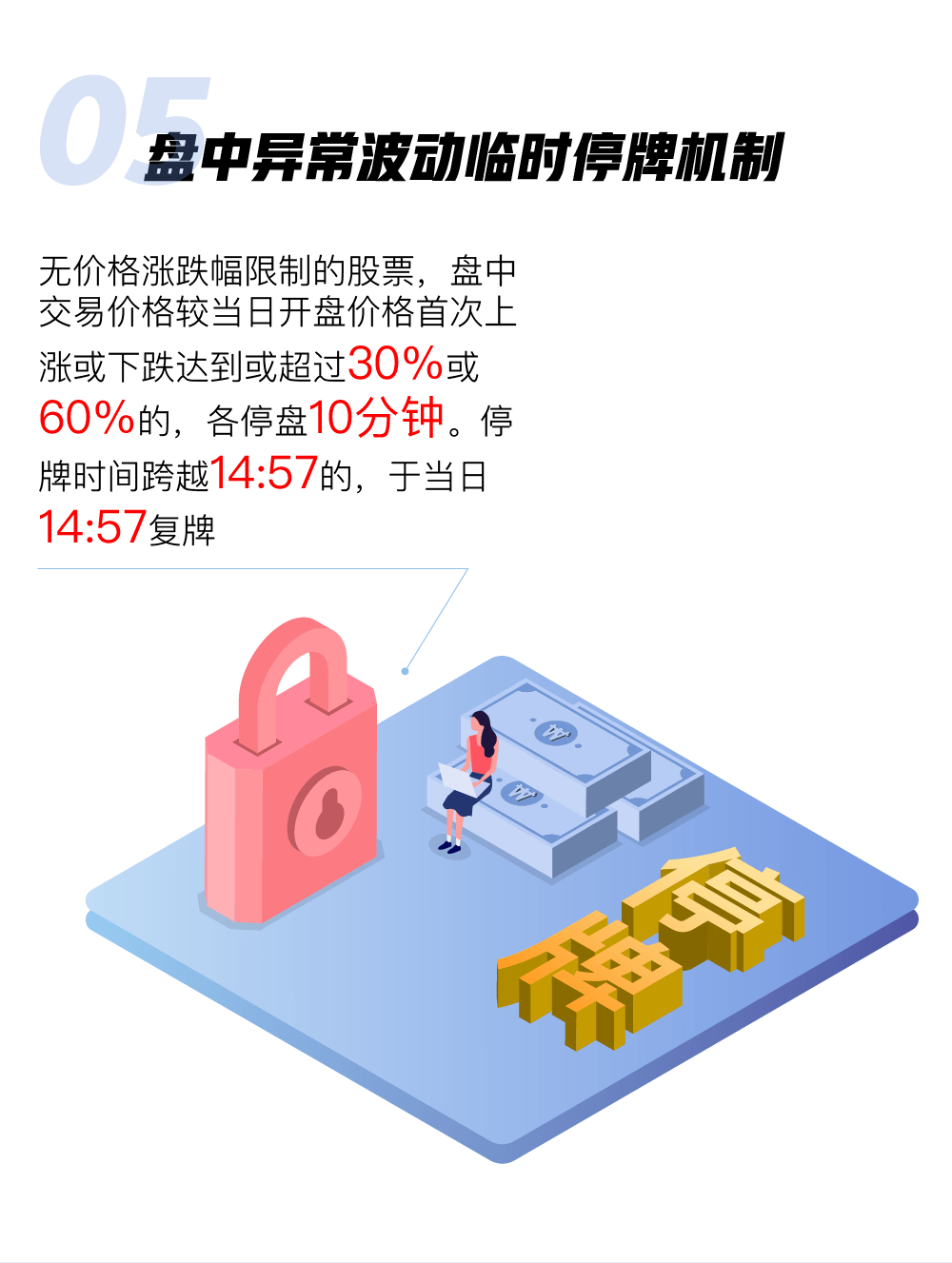

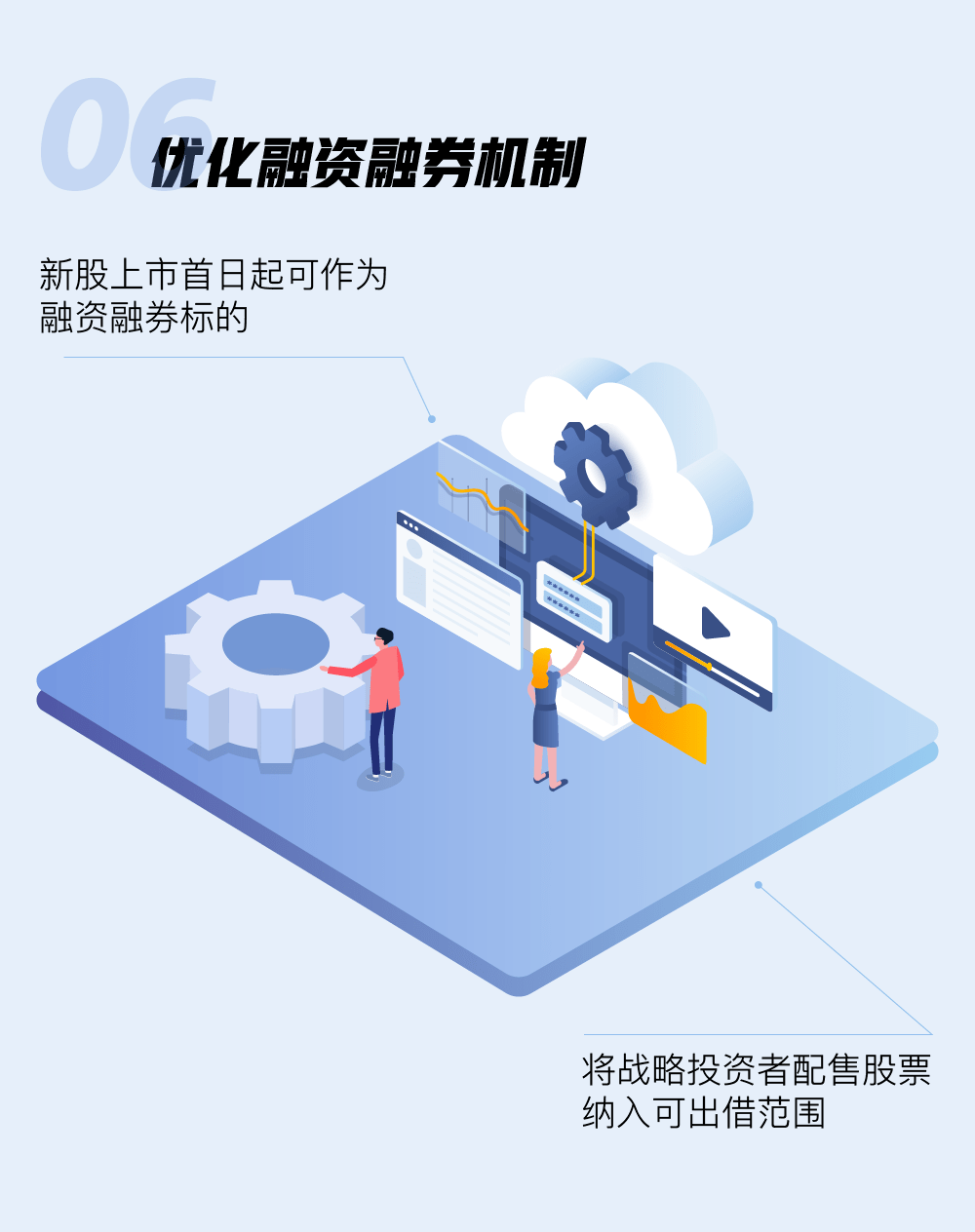

一张图看懂创业板注册制改革之交易规则变化

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

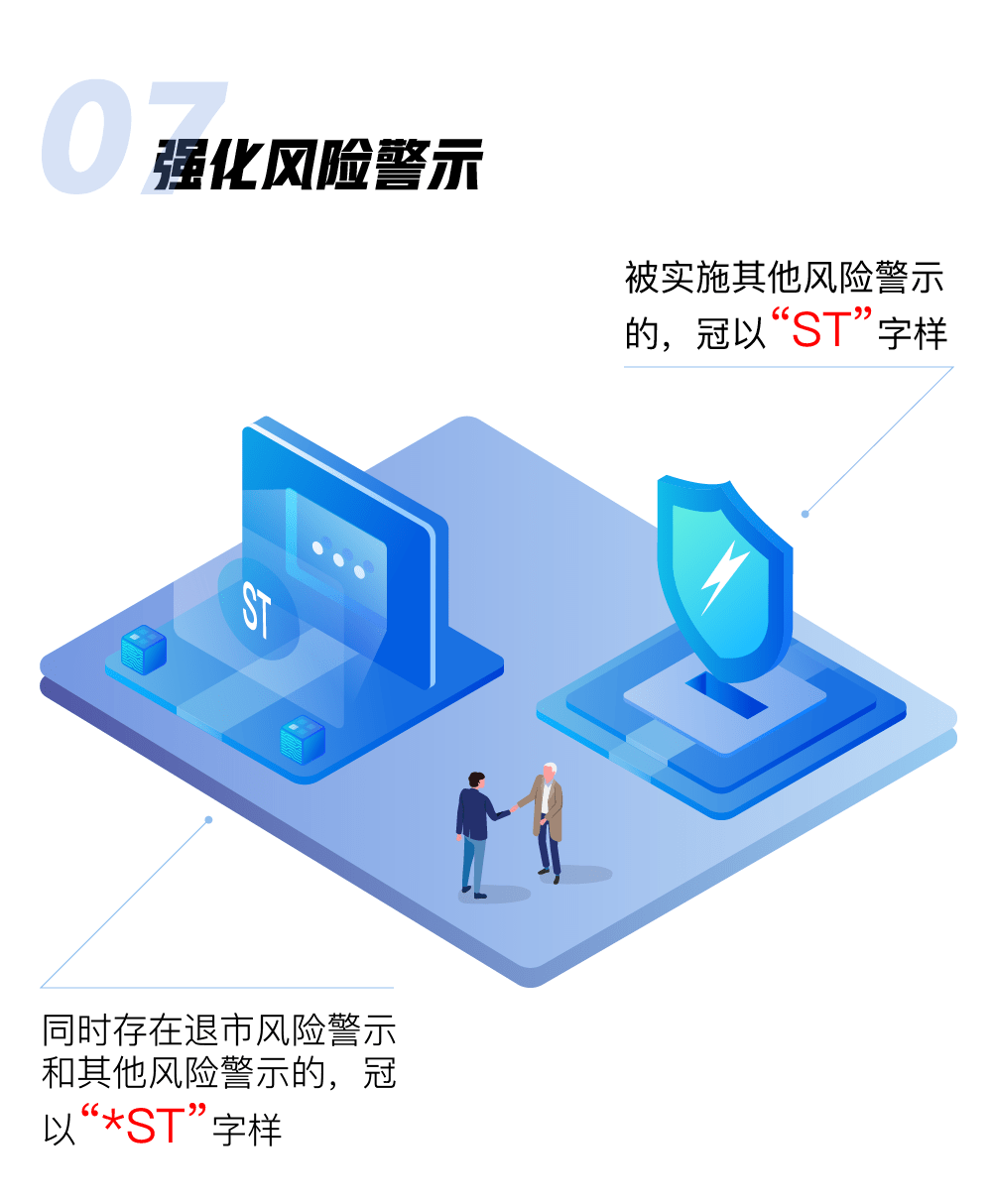

值得注意的是 , 创业板也有“帽子”股 。

改革前 , 创业板股票不会被实施ST和*ST 。 改革后 , 创业板对财务类、规范类、重大违法类退市设置退市风险警示机制(即*ST制度) 。 被戴上* ST的帽子 , 主要看看财务指标 。

1、最近一个会计年度经审计的净利润为负值且营业收入低于一亿元;

2、最近一个会计年度经审计的期末净资产为负值;

3、最近一个会计年度的财务会计报告被出具无法表示意见或者否定意见的审计报告 。

也就是说 , 1年亏损的创业板股票就可能会被戴上*ST的帽子 , 看来我们交易创业板股票 , 可要擦亮眼睛好好选择“绩优股”了 。

而从2019年报数据来看 , 唐德影视、天龙光电等4家公司营收少于1亿元且亏损 , 盛运环保等4家公司净资产为负 , 天翔环境、千山药机、晓程科技等5家被出具了“无法表示意见” 。 其中 , 金亚退、乐视退、神雾环保已被终止上市 , 进入退市整理期 。

文章图片

打新需要符合的条件

1、 已开通创业板权限/已签署新版揭示书

如果还未开通创业板权限 , 在打新前需要开通权限 。

目前 , 新申请开通创业板交易权限的个人投资者需满足以下两个条件:

权限开通前20个交易日证券账户及资金账户内的资产日均应不低于人民币10万元(不含通过融资融券融入的资金和证券);

参与证券交易24个月以上且满足相关风险等级要求等 。

如果是4月28日前开通的创业板权限 , 那需要重新签署《创业板投资风险揭示书》 , 否则无法参与未来注册制下创业板股票的发行申购、交易等 。

2、 持仓市值需符合要求

创业板注册制下的新股申购 , 和原来的规则基本一致 , 依旧是市值申购 。

只要T-2日(T日为网上申购日 , 下同)的前20个交易日账户持仓的深圳市场非限售A股和非限售存托凭证总市值满1万元 , 即可参与打新 。

若持有多个证券账户 , 则多个证券账户的市值合并计算 。

可申购额度根据持仓的市值而定 。 即每5000元市值可申购一个单位(500股) , 不足5000元的部分不计入申购额度 。 不合格、休眠、注销证券账户不计算市值 。

3、只有一次有效机会

做好基础准备工作后 , 就要进入打新实操阶段了 。

和传统打新一致 , 创业板注册制新股不可重复申购 。 不管是使用多账户同时申购一只新股 , 还是单一账户多次申购同一只新股 , 均是第一笔申购为有效申购 , 其余申购均无效 。 申购一经申报 , 不得撤单 , 提交之前需要确认好 。

4、 申购数量有限制

每5000元深市市值可申购一个单位的新股 , 即500股 。 也就是说 , 我们的最少申购数量是500股 。

在填报数量时 , 应当为500股或其整数倍 , 但最高申购数量不得超过当次网上初始发行的千分之一 , 且不得超过999999500股 , 如超过则该笔申购无效 。

5、 缴款操作

申购完成后 , T+2日即可查询中签结果 , 如若中签 ,要确保当天16:00前资金账户中有足额的可用资金缴款 , 不足部分视为放弃认购 。

如果中了签却忘了缴款 , 可能还会被拉入网上打新黑名单 , 那可谓损了夫人又折兵 。

投资者连续12个月内累计出现3次中签但未足额缴款的情形时 , 自结算参与人最近一次申报其放弃认购的次日起6个月(按180个自然日计算 , 含次日)内不得参与新股、存托凭证、可转换公司债券、可交换公司债券网上申购 。 不得参与网上申购的投资者参与上述证券网上申购的 , 结算公司将对其申购做无效处理 。

打新收益有望显著提升

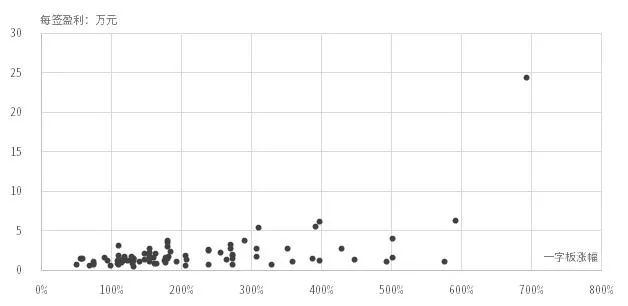

根据中信证券整理 , 2019年以来创业板上市新股的回报情况 , 其平均一字板涨幅218% , 平均每签盈利2.13万元 , 相关概况如下所示 。

文章图片

注:一字板涨幅及每签盈利均以开板当日的收盘价计算而得 , 仅供参考 。

开源证券孙金钜、任浪等人研报分析 , 借鉴科创板经验 , 创业板注册制改革后打新收益有望显著提升 。

1、融资规模:目前创业板从受理到注册平均仅需27天 , 发行审核高效且储备项目充足 , 预计首批注册并发行企业20-30家 , 2020年达70-90家 。 另外 , 根据已受理企业披露的募投项目融资额 , 预计每家首发募资接近8亿元 , 2020年创业板注册制下募资总额550-700亿元;

2、中签率:综合考虑之下 , 预计改革后创业板A类中签率将较改革前提高2倍左右;

3、上市首日涨跌幅:平均每家募资近8亿元的假设对应首发PE近35倍 。 相比之下 , 科创板开市以来新股平均首发PE为70.9倍 , 首日平均涨幅177%;同期创业板新股平均开板涨幅203% , 开板时平均PE为69.7倍 。 考虑到改革后创业板公司体量保持稳定 , 虽然盈利能力下降但成长性更优 , 预计注册制改革后创业板上市首日平均涨幅为80%-120% 。

总体而言 , 创业板注册制改革后中签率大幅提升、融资规模扩容及较高的首日涨幅将创造可观的打新收益 。

在上述假设前提下 , 对保守/中性/乐观三种情形下创业板网下打新收益进行了测算 , 结果显示注册制下创业板将创造可观的网下打新增强收益 。 以1.5亿产品规模为例 , 若创业板首批注册发行公司数为25家 , 则有望为A类投资者创造打新收益率0.8%(保守)/1.3%(中性)/2.0%(乐观) , 为C类投资者创造打新收益率0.6%(保守)/1.1%(中性)/2.0%(乐观) 。 若假设2020年创业板试点注册制后发行公司数为73家(保守)/85家(中性)/93(乐观)家 , 则有望为A类投资者创造打新收益率2.5%(保守)/4.4%(中性)/7.3%(乐观) , 为C类投资者创造打新收益率1.7%(保守)/3.8%(中性)/7.3%(乐观) 。

华泰证券沈娟团队研报判断 , 预计1-2亿元规模的产品参加创业板网下打新即可申购大部分新股 。

报告分析 , 2019年以来进行网下发行的创业板新股顶格申购市值均在2亿元以下 , 87%的顶格申购市值在1亿元以下 。 因此预计创业板注册制改革后 , 1-2亿元规模的产品参加创业板网下打新即可申购大部分新股 。

随着产品规模的减少 , 收益率相应提高 , 同时随着市场参与门槛的提高 , 产品数量的降低进一步带来收益的提升 。

【不符合这5个要求,打不了新股!周二创业板注册制来了,一图看懂规则变化】

推荐阅读

- 王者荣耀:软辅不想被嫌弃?除了不能3级辅助装以外,还有这四点

- 人间风物志|游雍和宫:有人说这是北京必打卡景点之一,但我并不觉得非去不可

- 新个体经济为啥这么"火" 分享也是一项"严肃创业"

- 反伤刺甲将调整,然后新出了一件魔抗装备,这两都完美适合赵云!

- 识别“95”号段中的“李鬼” 这些小技巧要掌握!

- 这些星座女最容易在感情里遭遇渣男,赶紧进来避避难吧!

- 知书达理,这些星座从来不出熊孩子

- 这些星座的男生是护妻小超人,嫁给他们很幸福!

- 艾泰洗车机|还在排队高价洗车?艾泰智能洗车机,小米都不敢这么玩

- 梅拉尼娅·特朗普|想拉个小手怎么这么难?美国总统特朗普又被第一夫人拒绝了