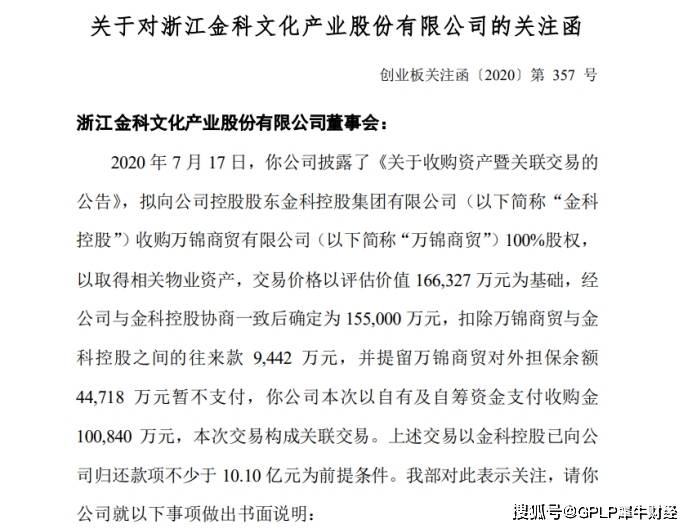

жәўд»·|е·§еҗҲиҝҳжҳҜд»Ҙиө„жҠөеҖәпјҹйҮ‘科ж–ҮеҢ–жӢҹ15.5дәҝе…ғжәўд»·43еҖҚ并иҙӯе…іиҒ”ж–№дәҸжҚҹе…¬еҸё

дҪңиҖ…пјҡжқҺзҸ жұҹ

жқҘжәҗпјҡGPLPзҠҖзүӣиҙўз»ҸпјҲID:gplpcnпјү

ж–Үз« еӣҫзүҮ

жҺ§иӮЎиӮЎдёңиҝқ规еҚ з”Ёиө„йҮ‘еҗҺжғівҖңд»Ҙиө„жҠөеҖәвҖқпјҹйҮ‘科ж–ҮеҢ–пјҲ300459.SZпјү15.50дәҝе…ғзҡ„收иҙӯжЎҲ收ж·ұдәӨжүҖе…іжіЁеҮҪ гҖӮ

7жңҲ16ж—Ҙ пјҢ йҮ‘科ж–ҮеҢ–еҸ‘еёғдәҶгҖҠе…ідәҺ收иҙӯиө„дә§жҡЁе…іиҒ”дәӨжҳ“зҡ„е…¬е‘ҠгҖӢз§° пјҢ и®ЎеҲ’д»Ҙ15.50дәҝе…ғ пјҢ 收иҙӯжҺ§иӮЎиӮЎдёңйҮ‘科жҺ§иӮЎзҡ„жҺ§иӮЎеӯҗе…¬еҸёдёҮй”Ұе•Ҷиҙё пјҢ д»ҘеҸ–еҫ—е…¶еҗҚдёӢзӣёе…іе•Ҷдёҡз»јеҗҲдҪ“гҖҒй…’еә—зӯүзү©дёҡ пјҢ з”ЁдәҺе»әи®ҫвҖңдјҡиҜҙиҜқзҡ„жұӨе§ҶзҢ«вҖқдё»йўҳе•Ҷдёҡз»јеҗҲдҪ“е»әи®ҫйЎ№зӣ® гҖӮ

иө„ж–ҷжҳҫзӨә пјҢ йҮ‘科ж–ҮеҢ–жҳҜдёҖ家жҳҜд»ҘвҖңдјҡиҜҙиҜқзҡ„жұӨе§ҶзҢ«вҖқдёәж ёеҝғзҡ„е…Ёж – IP иҝҗиҗҘе•Ҷ пјҢ жҳҜдёҖ家зәҝдёҠдёҺзәҝдёӢгҖҒеЁұд№җдёҺж•ҷиӮІгҖҒиЎҚз”ҹе“ҒдёҺжҺҲжқғгҖҒд№җеӣӯдёҺдё“еҚ–еә—еҚҸеҗҢеҸ‘еұ•зҡ„дә’иҒ”зҪ‘з”ҹжҖҒеһӢдјҒдёҡ гҖӮ

7жңҲ18ж—Ҙ пјҢ йҮ‘科ж–ҮеҢ–дҫҝ收еҲ°дәҶж·ұдәӨжүҖдёӢеҸ‘зҡ„е…іжіЁеҮҪ пјҢ иҰҒжұӮйҮ‘科ж–ҮеҢ–иҜҙжҳҺжӯӨе®—е…іиҒ”дәӨжҳ“жҳҜеҗҰеҸҳзӣёдёәжҺ§иӮЎиӮЎдёңжҸҗдҫӣиө„йҮ‘ пјҢ жҳҜеҗҰеұһдәҺд»ҘжҺ§иӮЎиӮЎдёңиө„дә§жҠөеҖәзӯүе…ӯеӨ§й—®йўҳ гҖӮ

ж–Үз« еӣҫзүҮ

еӣҫжәҗпјҡйҮ‘科ж–ҮеҢ–е…¬е‘Ҡ

иҖҢиҝҷеңәе…іиҒ”дәӨжҳ“д№ӢжүҖд»Ҙеј•иө·ж·ұдәӨжүҖе…іжіЁ пјҢ е°ұеңЁдәҺ收иҙӯиө„йҮ‘зҡ„15.50дәҝе…ғ пјҢ жӯЈеҘҪе’Ңд№ӢеүҚжҺ§иӮЎиӮЎдёңиҝқ规еҚ з”ЁйҮ‘科ж–ҮеҢ–15.49дәҝе…ғзҡ„иө„йҮ‘дёҚи°ӢиҖҢеҗҲ гҖӮ иҖҢеҖјеҫ—жіЁж„Ҹзҡ„жҳҜ пјҢ иҝҷжҳҜдёҖдёӘжәўд»·43еҖҚд№ӢеҗҺзҡ„收иҙӯд»· пјҢ иҖҢжӢҹ收иҙӯзҡ„дёҮй”Ұе•Ҷиҙёж—©е·Іиө„дёҚжҠөеҖә гҖӮ

жәўд»·43еҖҚ收иҙӯжҺ§иӮЎиӮЎдёңдәҸжҚҹиө„дә§ пјҢ жҸҗдҫӣиө„йҮ‘иҝҳжҳҜд»Ҙиө„жҠөеҖәпјҹ

йҮ‘科ж–ҮеҢ–зҡ„收иҙӯе…¬е‘ҠжҳҫзӨә пјҢ з»Ҹз«ӢдҝЎдјҡи®ЎеёҲдәӢеҠЎжүҖпјҲзү№ж®Ҡжҷ®йҖҡеҗҲдјҷпјүе®Ўи®Ў пјҢ жҲӘиҮі2020е№ҙ5жңҲ31ж—Ҙ пјҢ дёҮй”Ұе•Ҷиҙёиө„дә§иҙҰйқўд»·еҖј3.82дәҝе…ғ пјҢ жҖ»иҙҹеҖә4.32дәҝе…ғ пјҢ еҮҖиө„дә§иҙҰйқўд»·еҖјпјҲжүҖжңүиҖ…жқғзӣҠеҗҲи®Ўпјү-4982.94дёҮе…ғ пјҢ 已然иө„дёҚжҠөеҖә гҖӮ

银дҝЎиө„дә§иҜ„дј°жңүйҷҗе…¬еҸёеҮәе…·зҡ„иө„дә§иҜ„дј°жҠҘе‘ҠжҳҫзӨә пјҢ еңЁиҜ„дј°еҹәеҮҶж—Ҙ2020е№ҙ05жңҲ31ж—Ҙ пјҢ дёҮй”Ұе•Ҷиҙёзҡ„иҙҰйқўеҮҖиө„дә§3460.79дёҮе…ғ пјҢ иҜ„дј°еҖјдёә16.63дәҝе…ғ пјҢ иҜ„дј°еўһеҖјдёә16.29дәҝе…ғ пјҢ еўһеҖјзҺҮдёә4706.05% гҖӮ

жңҖз»Ҳ пјҢ з»ҸиҝҮеҚҸе•Ҷ пјҢ д»Ҙ15.50дәҝе…ғдҪңдёә收иҙӯдёҮй”Ұе•Ҷиҙёзҡ„收иҙӯд»· гҖӮ иӢҘжҢүиҙҰйқўеҮҖиө„дә§3460.79дёҮе…ғи®Ўз®— пјҢ 15.50дәҝе…ғжҳҜдёҖдёӘжәўд»·43еҖҚзҡ„收иҙӯд»· гҖӮ

иҖҢдәӢе®һдёҠ пјҢ ж №жҚ®жҠ«йңІзҡ„иҙўеҠЎж•°жҚ® пјҢ дёҮй”Ұе•Ҷиҙёзҡ„з»ҸиҗҘдёҡз»©ж—©е·ІдёҚдҪі пјҢ 收иҙӯе…¬е‘ҠжҳҫзӨә пјҢ 2020е№ҙеүҚ5дёӘжңҲ пјҢ дёҮй”Ұе•Ҷиҙёе®һзҺ°иҗҘ收3013.54дёҮе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ73.2%пјӣеҪұдёҡеҲ©ж¶Ұдёә319.75дёҮе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ77.7%пјӣеҮҖеҲ©ж¶Ұдёә336.31дёҮе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ74.96% гҖӮ

жӯӨеӨ– пјҢ 4жңҲ30ж—Ҙ пјҢ еңЁйҮ‘科ж–ҮеҢ–зҡ„иө„йҮ‘иҝқ规еҚ з”ЁиҮӘжҹҘиҜҙжҳҺдёӯжҳҫзӨә пјҢ йҮ‘科жҺ§иӮЎйҖҡиҝҮ第дёүж–№дҫӣеә”е•ҶеҫҖжқҘж¬ҫзҡ„ж–№ејҸеҚ з”Ёзҡ„иө„йҮ‘15.49дәҝе…ғ пјҢ е°ҶдјҡеңЁжңӘжқҘ3дёӘжңҲеҶ… пјҢ д»ҘзҺ°йҮ‘гҖҒзҺ°йҮ‘зӯүд»·зү©жҲ–е…¶е®ғдјҳиҙЁзү©дёҡиө„дә§д»Ҙиө„жҠөеҖәзҡ„ж–№ејҸ пјҢ еҪ’иҝҳжүҖж¬ жҖ»йўқзҡ„50%д»ҘдёҠ пјҢ еңЁ2020е№ҙ10жңҲеә•еүҚе…ЁйғЁиҝҳжё… гҖӮ

еӣ жӯӨ пјҢ ж·ұдәӨжүҖиҰҒжұӮйҮ‘科ж–ҮеҢ–иҜҙжҳҺ пјҢ жҳҜеҗҰеҸҳзӣёдёәжҺ§иӮЎиӮЎдёңжҸҗдҫӣиө„йҮ‘ гҖӮ

36.5дәҝе…ғе•ҶиӘүй«ҳжӮ¬ пјҢ дёҡз»©жҢҒз»ӯжҒ¶еҢ–

йҮ‘科ж–ҮеҢ–е·Ёйўқе•ҶиӘүй—®йўҳд№ҹжҳҜжӮ¬иҖҢжңӘеҶі гҖӮ 2019е№ҙ пјҢ йҮ‘科ж–ҮеҢ–и®ЎжҸҗе•ҶиӘүеҮҸеҖјжҚҹеӨұй«ҳиҫҫ26.11дәҝе…ғ пјҢ еҚ 2019е№ҙеҮҖиө„дә§зҡ„94.53% гҖӮ жҲӘиҮі2020е№ҙдёҖеӯЈеәҰ пјҢ йҮ‘科ж–ҮеҢ–иҝҳжңү36.50дәҝе…ғе•ҶиӘүиө„дә§ пјҢ еҰӮжһң并иҙӯе…¬еҸёзҡ„дёҡз»©жҢҒз»ӯжҒ¶еҢ– пјҢ е•ҶиӘүеҮҸеҖје°ҶжҳҜеӨ§жҰӮзҺҮдәӢ件 гҖӮ

йҮ‘科ж–ҮеҢ–2019е№ҙжҠҘжҳҫзӨә пјҢ е®һзҺ°иҗҘ收18.31дәҝе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ32.83%пјӣеҮҖдәҸжҚҹдёә27.80дәҝе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ430.28% гҖӮ

йҮ‘科ж–ҮеҢ–е·ЁдәҸзҡ„дё»иҰҒеҺҹеӣ е°ұжҳҜи®ЎжҸҗиө„дә§еҮҸеҖј30.90дәҝе…ғ пјҢ е…¶дёӯ пјҢ д»…е•ҶиӘүеҮҸеҖје°ұй«ҳиҫҫ26.11дәҝе…ғ гҖӮ ж•°жҚ®жҳҫзӨә пјҢ 2019е№ҙйҮ‘科ж–ҮеҢ–и®ЎжҸҗOutfit7зҡ„е•ҶиӘүеҮҸеҖјжҚҹеӨұ2.62дәҝе…ғпјӣжқӯе·һе“ІдҝЎзҡ„е•ҶиӘүеҮҸеҖјжҚҹеӨұ23.20дәҝе…ғ гҖӮ

иҝҷдёӨ家公еҸёеҲҶеҲ«жҳҜйҮ‘科ж–ҮеҢ–дәҺ2016е№ҙе’Ң2018е№ҙе®ҢжҲҗ收иҙӯзҡ„еӯҗе…¬еҸё гҖӮ е…¶дёӯ пјҢ Outfit7д»Һ2017-2019е№ҙзҙҜи®Ўд»…е®ҢжҲҗдёҡз»©жүҝиҜәзҡ„87.72%пјӣжқӯе·һе“ІдҝЎеҲҷжҳҜеӣ дёәеңЁ2019е№ҙеҮҖеҲ©ж¶ҰеӨ§е№…дәҸжҚҹ3.00дәҝе…ғ гҖӮ

гҖҗжәўд»·|е·§еҗҲиҝҳжҳҜд»Ҙиө„жҠөеҖәпјҹйҮ‘科ж–ҮеҢ–жӢҹ15.5дәҝе…ғжәўд»·43еҖҚ并иҙӯе…іиҒ”ж–№дәҸжҚҹе…¬еҸёгҖ‘

жҺЁиҚҗйҳ…иҜ»

- зҒ«з®ӯйҳҹ|жҙ»и§Ғй¬јдәҶпјҒжғЁиҙҘ29дёӘзҜ®жқҝпјҒиҝҳиҫ“зҗғпјҒйӮЈеҜ№жүӢиӮҜе®ҡиҝҳжҳҜ他们

- ж–№зі–ж–Үеә“|иҝҳжҳҜжӯҰдҫ зҪ‘жёёзҡ„йј»зҘ–пјҒжұҹж№–д»ҺжқҘйғҪдёҚзјәиӢұйӣ„пјҢж–№иҲҹеӯҗдёҚд»…еҸӘдјҡжү“еҒҮ

- ITheatзғӯзӮ№з§‘жҠҖ Evoж— зәҝиҖіжңәеҜ№жҜ”пјҢе…ЁйқўеҚҮзә§иҝҳжҳҜиҰҒй«ҳжҖ§д»·жҜ”пјҹйӘ·йў…еӨҙгҖҒIndy

- еӨ§зҶҠзҢ«жІійҮҢеҶІжөӘдёҠжј”еӣҪе®қејҸзӢ—еҲЁ|гҖҗе‘ҶиҗҢиҮіжһҒгҖ‘еӨ§зҶҠзҢ«жІійҮҢеҶІжөӘдёҠжј”еӣҪе®қејҸзӢ—еҲЁ wuliж»ҡж»ҡиҝҳжҳҜдёӘеҶІжөӘй«ҳжүӢ

- жҜ’иӣҮ|жӯ»йғҪдёҚзҹҘйҒ“жҖҺд№Ҳжӯ» е–ңж¬ўеңЁжўҰдёӯе’¬дәәзҡ„иӣҮ иҖҢдё”иҝҳжҳҜеү§жҜ’

- зӢ®еӯҗ|иҖҒиҷҺеҺүе®іиҝҳжҳҜзӢ®еӯҗеҺүе®іпјҹ科еӯҰз ”з©¶иЎЁжҳҺпјҢе…¶е®һеӨ§еӨҡж•°дәәйғҪжғій”ҷдәҶ

- зҲұеҚЎжұҪиҪҰ|25дёҮд№°йЎ¶й…Қзәўж——HS5иҝҳжҳҜж¬ЎдҪҺй…ҚеҶ йҒ“пјҹпјҢйғҪжҳҜдё»жү“и¶…еӨ§з¬¬дәҢжҺ’з©әй—ҙ

- |еӨ§дёҖж–°з”ҹжҠҘеҲ°пјҢвҖңиў«еӯҗвҖқжҳҜиҮӘе·ұеёҰеҘҪиҝҳжҳҜеҺ»еӯҰж Ўд№°еҘҪпјҹеӯҰе§җжқҘе‘ҠиҜүдҪ

- з”ҹжҙ»дёӯзҡ„жғ…ж„ҹдёҚдјҡж— и¶Ј|еҚҙиҝҳжҳҜдёҖиҙҘж¶Ӯең°пјҒпјҢз”ІеҚҲжҲҳдәүвҖ”вҖ”е…үз»Әжңәе…із®—е°Ҫ

- з”ҹжҙ»зҡ„и·ҜдёҠ|究з«ҹжҳҜеҠҹиҝҳжҳҜиҝҮпјҹпјҢиөөе®Ӣзі»еҲ—д№ӢзҶҷжІіејҖиҫ№пјҡжӢ“ең°еҚғйҮҢ