дҪңдёә|и…ҫи®ҜзҗҶиҙўйҖҡжҠҘе‘Ҡпјҡз–«жғ…еҗҺпјҢеұ…ж°‘йҰ–йҖүвҖңжҠ•иө„зҗҶиҙўвҖқдҪңдёәеўһ收方ејҸ

_жң¬ж–ҮеҺҹйўҳдёә и…ҫи®ҜзҗҶиҙўйҖҡжҠҘе‘Ҡпјҡз–«жғ…еҗҺ пјҢ еұ…ж°‘йҰ–йҖүвҖңжҠ•иө„зҗҶиҙўвҖқдҪңдёәеўһ收方ејҸ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

и…ҫи®ҜзҗҶиҙўйҖҡж—ҘеүҚиҒ”еҗҲеҲёе•ҶдёӯеӣҪгҖҒдјҒй№…и°ғз ”еҜ№еӣҪеҶ…еұ…ж°‘иҝӣиЎҢи°ғз ” пјҢ 并еҜ№еӨ–еҸ‘еёғдәҶгҖҠеҗҺз–«жғ…ж—¶д»ЈеӣҪдәәиҙўеҜҢз®ЎзҗҶжҠҘе‘ҠгҖӢ пјҢ еҜ№з–«жғ…еҗҺдёӯеӣҪеұ…ж°‘зҡ„иҙўеҠЎзҠ¶еҶөеҸҠжҠ•иө„зҗҶиҙўи§ӮеҝөиҝӣиЎҢдәҶе…Ёйқўзҡ„и°ғз ” гҖӮ жҠҘе‘ҠжҳҫзӨә пјҢ жҠ•иө„зҗҶиҙўжҲҗдёәеұ…ж°‘еўһеҠ 收е…Ҙзҡ„дё»иҰҒж–№ејҸ пјҢ 银иЎҢзҗҶиҙўдә§е“ҒгҖҒдҝқйҷ©дә§е“ҒгҖҒе…¬еӢҹеҹәйҮ‘жҲҗдёәеұ…ж°‘иө„дә§й…ҚзҪ®зҡ„дё»иҰҒж–№еҗ‘ пјҢ жқғзӣҠеһӢеҹәйҮ‘еҲҷжҳҜеұ…ж°‘й…ҚзҪ®жҲҗй•ҝеһӢиө„дә§зҡ„йҰ–йҖү гҖӮ

жҠҘе‘ҠжңүеҰӮдёӢдёүеӨ§дё»иҰҒз»“и®әпјҡ

дёҖгҖҒ еҸ—з–«жғ…еҪұе“Қ пјҢ жҲ‘еӣҪеұ…民收е…ҘеҮәзҺ°дәҶдёҚеҗҢзЁӢеәҰзҡ„еҮҸе°‘ пјҢ е…¶дёӯвҖңдёӘдҪ“з»ҸиҗҘиҖ…вҖқеҸ—еҲ°зҡ„еҶІеҮ»жңҖдёәжҳҫи‘— гҖӮ иҝҮеҚҠж•°еҸ—и®ҝиҖ…еӣ з–«жғ…иў«иҝ«еҮҸе°‘з”ҹжҙ»ж”ҜеҮә пјҢ дҪҶеҸ—и®ҝиҖ…жҷ®йҒҚиҙҹжңүжҲҝиҙ·гҖҒиҪҰиҙ·гҖҒж¶Ҳиҙ№иҙ·зӯүдёҚеҗҢзұ»еһӢзҡ„иҙ·ж¬ҫ пјҢ ж¶Ҳиҙ№ж”ҜеҮәд№ҹе…·жңүдёҖе®ҡеҲҡжҖ§ пјҢ жҖ»дҪ“ж”ҜеҮәеҮҸе°Ҹзҡ„з©әй—ҙжңүйҷҗ гҖӮ

дәҢгҖҒз»қеӨ§йғЁеҲҶзҡ„еұ…ж°‘еҜ№жңӘжқҘдёҖиҮідёӨе№ҙзҡ„收е…Ҙеўһй•ҝжҢҒд№җи§ӮжҖҒеәҰ гҖӮ вҖңиҠӮжөҒвҖқзҡ„еҗҢж—¶ пјҢ вҖңејҖжәҗвҖқд№ҹжҳҜеұ…ж°‘еә”еҜ№з»ҸжөҺеҺӢеҠӣдё»иҰҒжүӢж®ө пјҢ иҮідәҺ收е…Ҙеўһй•ҝзҡ„жё йҒ“ пјҢ йҰ–йҖүж–№ејҸиҝҳжҳҜйҖҡиҝҮжҠ•иө„зҗҶиҙў пјҢ е…¶ж¬ЎжҳҜжҗһзӮ№еүҜдёҡ гҖӮ

дёүгҖҒз–«жғ…йҷҚдҪҺдәҶеұ…ж°‘зҡ„йЈҺйҷ©еҒҸеҘҪ пјҢ еҗҺз–«жғ…ж—¶д»Ј пјҢ еұ…ж°‘жӣҙеҖҫеҗ‘дәҺзЁіеҒҘжҠ•иө„ пјҢ еҗҢж—¶йҷҚдҪҺдәҶеҜ№д»Ҡе№ҙ收зӣҠзҺҮзҡ„йў„жңҹвҖ”вҖ”иҝҮеҚҠж•°еҸ—и®ҝиҖ…и®Өдёәд»Ҡе№ҙжҠ•иө„з»„еҗҲ收зӣҠзҺҮдјҡдёӢйҷҚ гҖӮ еңЁеӨ§зұ»иө„дә§й…ҚзҪ®дёҠ пјҢ 银иЎҢзҗҶиҙўдә§е“ҒгҖҒдҝқйҷ©дә§е“ҒгҖҒе…¬еӢҹеҹәйҮ‘жҳҜеұ…ж°‘иө„дә§й…ҚзҪ®зҡ„дё»иҰҒж–№еҗ‘ пјҢ жқғзӣҠеһӢеҹәйҮ‘еҲҷжҳҜеұ…ж°‘й…ҚзҪ®жҲҗй•ҝеһӢиө„дә§зҡ„йҰ–йҖү гҖӮ

з–«жғ…еҗҺиҝ‘6жҲҗеұ…民收е…ҘдёӢйҷҚ

жҠҘе‘ҠжҳҫзӨә пјҢ з–«жғ…еҸ‘з”ҹд»ҘеҗҺ пјҢ 57.4%зҡ„еҸ—и®ҝиҖ…收е…ҘжңүдёҚеҗҢзЁӢеәҰеҮҸе°‘ гҖӮ е…¶дёӯ пјҢ 17.5%зҡ„еҸ—и®ҝиҖ…收е…ҘеҮҸе°‘е№…еәҰи¶…иҝҮ50% пјҢ 15%зҡ„еҸ—и®ҝиҖ…收е…ҘеҮҸе°‘е№…еәҰеңЁ20%-50%д№Ӣй—ҙ пјҢ 24.9%зҡ„еҸ—и®ҝиҖ…收е…ҘеҮҸе°‘е№…еәҰдҪҺдәҺ20% гҖӮ

еҗ„иҒҢдёҡзҫӨдҪ“дёӯ пјҢ дёӘдҪ“з»ҸиҗҘиҖ…зҡ„收е…ҘеҸ—жӯӨж¬Ўз–«жғ…еҶІеҮ»жңҖеӨ§ гҖӮ д»ҺзҺ°е®һжғ…еҶөзңӢ пјҢ дёӘдҪ“з»ҸиҗҘиҖ…еӨҡд»ҺдәӢйӨҗйҘ®гҖҒйӣ¶е”®зӯүжңҚеҠЎдёҡ пјҢ иҝҷдәӣиЎҢдёҡеҸ—з–«жғ…еҶІеҮ»жңҖдёәзӣҙжҺҘ гҖӮ еҸҚжҳ еҲ°и°ғжҹҘж•°жҚ®дёҠ пјҢ 78.2%зҡ„дёӘдҪ“з»ҸиҗҘиҖ…еҸ—и®ҝиҖ…иЎЁзӨә收е…ҘеҮҸе°‘ пјҢ иҖҢ收е…ҘеҮҸе°‘и¶…иҝҮ50%зҡ„й«ҳиҫҫдёүжҲҗ гҖӮ

жҲ‘еӣҪеұ…ж°‘ж•ҙдҪ“жңүиҙҹеҖәжҜ”дҫӢиҫғй«ҳ гҖӮ жҠҘе‘ҠжҳҫзӨә пјҢ зәҰ7жҲҗеҸ—и®ҝиҖ…иғҢиҙҹдёҚеҗҢзұ»еһӢзҡ„иҙ·ж¬ҫ гҖӮ е…¶дёӯ пјҢ 42%зҡ„еҸ—и®ҝиҖ…иҙҹжңүжҲҝиҙ· пјҢ 16.4%зҡ„еҸ—и®ҝиҖ…иҙҹжңүиҪҰиҙ· пјҢ 26.8%зҡ„еҸ—и®ҝиҖ…иҙҹжңүеҗ„з§Қж¶Ҳиҙ№иҙ· гҖӮ еҲҶе№ҙйҫ„ж®өзңӢ пјҢ 80еҗҺеҖәеҠЎеҺӢеҠӣжңҖеӨ§ пјҢ жңүиҙҹеҖәзҡ„жҜ”дҫӢй«ҳиҫҫ74% пјҢ ж„Ҹе‘ізқҖеңЁ80еҗҺзҫӨдҪ“дёӯ пјҢ жҜҸ10дёӘдәәжңүи¶…иҝҮ7дёӘиә«дёҠйғҪиғҢиҙҹзқҖеҖәеҠЎ гҖӮ зӣёжҜ”д№ӢдёӢ пјҢ 80еҗҺзҡ„зҲ¶иҫҲвҖ”вҖ”60еҗҺзҡ„еҖәеҠЎеҺӢеҠӣжңҖе°Ҹ пјҢ жңүиҙҹеҖәжҜ”дҫӢд»…дёә45% гҖӮ

ж–№жӯЈиҜҒеҲёйҰ–еёӯз»ҸжөҺеӯҰ家йўңиүІиЎЁзӨә пјҢ з–«жғ…еҜјиҮҙеӨҡж•°зҫӨдҪ“收е…ҘдёӢж»‘ пјҢ иҖҢдҪҺ收е…ҘзҫӨдҪ“е·ҘдҪңжҲ–жӣҙдёҚзЁіе®ҡ пјҢ 收е…Ҙи„ҶејұжҖ§жӣҙејә гҖӮ иҖҢеңЁз–«жғ…еҶІеҮ»ж”¶е…ҘдёӢйҷҚжғ…еҶөдёӢ пјҢ иҙ·ж¬ҫеҒҝиҝҳж”ҜеҮәе…·жңүеҲҡжҖ§ пјҢ еұ…ж°‘е°ҶйқўдёҙжӣҙеӨ§зҡ„иҝҳж¬ҫеҺӢеҠӣ пјҢ е°Өе…¶жҳҜеҸ—з–«жғ…еҪұе“ҚжҜ”иҫғдёҘйҮҚзҡ„иЎҢдёҡ пјҢ иҫғи„Ҷејұзҡ„е°Ҹеҫ®дјҒдёҡд»ҘеҸҠзӣёе…ід»Һдёҡдәәе‘ҳ гҖӮ

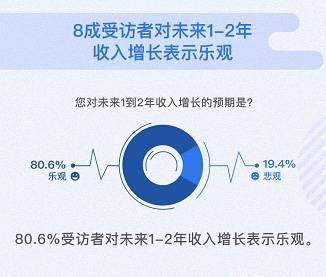

еұ…ж°‘еҜ№жңӘжқҘ收е…Ҙеўһй•ҝ并дёҚжӮІи§Ӯ

е°Ҫз®ЎеҸ—з–«жғ…еҪұе“Қ пјҢ дёҚе°‘еұ…ж°‘зҡ„收е…ҘеҮәзҺ°зј©ж°ҙ пјҢ дҪҶеӨ§е®¶еҜ№жңӘжқҘ收е…Ҙеўһй•ҝ并дёҚжӮІи§Ӯ гҖӮ жҠҘе‘Ҡж•°жҚ®жҳҫзӨә пјҢ еҜ№жңӘжқҘдёҖиҮідёӨе№ҙ收е…Ҙеўһй•ҝдҝқжҢҒд№җи§Ӯе’ҢдёӯжҖ§жҖҒеәҰзҡ„еҸ—и®ҝиҖ…и¶…иҝҮе…«жҲҗ пјҢ жҜ”дҫӢй«ҳиҫҫ80.6% гҖӮ е…¶дёӯ пјҢ жңү40.4%зҡ„еҸ—и®ҝиҖ…жҳҺзЎ®иЎЁиҫҫдәҶд№җи§ӮжҲ–иҫғдёәд№җи§Ӯзҡ„жҖҒеәҰ пјҢ и®ӨдёәжңӘжқҘдёҖиҮідёӨе№ҙ收е…Ҙдјҡе®һзҺ°иҫғеҘҪзҡ„еўһй•ҝ пјҢ 40.2%зҡ„еҸ—и®ҝиҖ…иЎЁиҫҫдәҶдёӯжҖ§з«Ӣеңә гҖӮ

еңЁз»ҸжөҺжңӘе®Ңе…ЁжҒўеӨҚзҡ„иғҢжҷҜдёӢ пјҢ дёҚе°‘еұ…ж°‘и®ЎеҲ’еүҠеҮҸж”ҜеҮә пјҢ д»ҘвҖңиҠӮжөҒвҖқеә”еҜ№ж”¶е…ҘдёӢйҷҚеҺӢеҠӣ гҖӮ жҠҘе‘ҠжҳҫзӨә пјҢ 29.5%зҡ„еҸ—и®ҝиҖ…иЎЁзӨәз–«жғ…иҝҮеҗҺе°ҶдјҡйҖӮеҪ“еҮҸе°‘ж¶Ҳиҙ№ пјҢ еўһеҠ еӮЁи“„ гҖӮ дёҚиҝҮ пјҢ 52.9%зҡ„еҸ—и®ҝиҖ…и®Өдёәж¶Ҳиҙ№ж”ҜеҮәжңүдёҖе®ҡеҲҡжҖ§ пјҢ еҫҲйҡҫеүҠеҮҸ пјҢ 收е…Ҙж–№йқўзҡ„вҖңејҖжәҗвҖқжӣҙдёәйҮҚиҰҒ гҖӮ

иҖҢеңЁи®ЎеҲ’еўһ收зҡ„еҗ„з§ҚйҖ”еҫ„дёӯ пјҢ 41.3%еҸ—и®ҝиҖ…иҖғиҷ‘йҖҡиҝҮвҖңжҠ•иө„зҗҶиҙўвҖқиҝӣиЎҢеўһ收 пјҢ еҚ жҜ”жҳҜжңҖеӨҡзҡ„ пјҢ жҳҫзӨәеҮәиҙўдә§жҖ§ж”¶е…Ҙе·ІжҲҗдёәеұ…民收е…Ҙзҡ„йҮҚиҰҒиЎҘе…… гҖӮ жҲ‘еӣҪеұ…ж°‘дёҖзӣҙжңүд»ҺдәӢеүҜдёҡеҲӣ收зҡ„дј з»ҹ пјҢ йҡҸзқҖеӣҪеҶ…з–«жғ…зҡ„зј“и§Ј пјҢ еҫҲеӨҡеҸ—и®ҝиҖ…жҲ–йҖүжӢ©зҪ‘зәҰиҪҰгҖҒйҖҒеӨ–еҚ–гҖҒеҫ®е•ҶгҖҒиҮӘеӘ’дҪ“зӯүеүҜдёҡзҡ„дәәж•° гҖӮ

жҺЁиҚҗйҳ…иҜ»

- еӨ©з§Өеә§в– дәӢдёҡеҝғејәпјҢдёҚе–ңж¬ўеҒҡ家еҠЎзҡ„еӣӣдёӘжҳҹеә§еҘіпјҢеӨ©з§Өеә§е·ҘдҪңдёәйҮҚ

- и…ҫи®Ҝ|иӢҸе®Ғпјҡд»Һйӣ¶е”®е•ҶеҲ°йӣ¶е”®жңҚеҠЎе•Ҷзҡ„иҝӣеҢ–йҖ»иҫ‘

- и…ҫи®ҜжҠ•иө„иҷҡжӢҹиҗҘдёҡеҺ…жңҚеҠЎе•ҶйЈһиҷҺдә’еҠЁ

- 科жҠҖ/иө„и®Ҝ жҳ“жҚ·иЎҢдә‘дҪңдёәеҸ‘иө·еҚ•дҪҚжҲҗз«Ӣеұұдёң?PKSй•ҝеҹҺзҪ‘дҝЎдә§дёҡиҒ”зӣҹпјҢжӢ“еұ•дҝЎеҲӣдә‘з”ҹжҖҒ

- 第дёҖеӨ§иӮЎдёң|и…ҫи®ҜжҠ•иө„иҷҡжӢҹиҗҘдёҡеҺ…жңҚеҠЎе•ҶйЈһиҷҺдә’еҠЁ

- и…ҫи®Ҝ|и…ҫи®ҜзҪ‘жҳ“е®ҢзҫҺдё–з•Ңзӣёз»§еҠ з Ғ з”өз«һдә§дёҡвҖңйҰҷвҖқеңЁе“Ә

- е·Ҙе•ҶеҸҳжӣҙ|и…ҫи®ҜжҠ•иө„иҷҡжӢҹиҗҘдёҡеҺ…жңҚеҠЎе•ҶйЈһиҷҺдә’еҠЁ

- F1|F1иӢұеӣҪеӨ§еҘ–иөӣпјҡжұүеҜҶе°”йЎҝзҲҶиғҺжғҠйҷ©еӨәеҶ

- дёӯеӣҪдәәеҸЈ|дёӯеӣҪдәәеҸЈеҲ°еә•жңүеӨҡе°‘ 第дёғж¬Ўе…ЁеӣҪдәәеҸЈжҷ®жҹҘжқҘдәҶ пјҡи…ҫи®ҜжҸҗдҫӣжҠҖжңҜж”ҜжҢҒ

- й—®и‘Јз§ҳ|еҚҠе№ҙйў„жҠҘеҮҖеҲ©ж¶ҰеҗҢжҜ”еўһй•ҝ5...пјҢжҠ•иө„иҖ…жҸҗй—®пјҡи‘Јз§ҳжӮЁеҘҪпјҒеҚ—дә¬е…¬з”ЁдҪңдёәеҚ—дә¬еӨ©з„¶ж°”йҫҷеӨҙ