电子票据|ETC客户看过来!收费公路通行费电子票据可以“多次通行 一次汇总”

按照现行政策规定 , ETC客户可通过全国统一的通行费发票服务平台 , 获取收费公路通行费增值税电子普通发票(以下简称“通行费电子发票”) 。 收费公路 , 特别是高速公路 , 是分段建设再逐渐连接成网的 , 经营管理者(投资收费主体)不尽相同 。 当ETC客户通行后 , 其交纳的通行费会按照不同路段的行驶里程和收费标准 , 拆分给不同的经营管理者 。 根据财税政策规定 , 当ETC客户一次通行涉及多家经营管理者所辖路段时 , 需分别开具多张通行费电子发票 。 由于传统入账报销需要提供纸质会计凭证 , ETC客户下载通行费电子发票后需逐张打印 , 会给ETC客户和企事业单位财务处理带来不便 , 增加工作量 。 此外 , 由于财政电子票据开具条件尚不具备 , 政府还贷公路(其通行费属于政府性基金收入)暂由ETC客户服务机构代为开具不征税通行费电子发票 。

为进一步提升收费公路服务水平 , 规范收费公路通行费电子票据开具 , 便利ETC客户和受票单位电子票据财务处理 , 交通运输部、财政部、税务总局、国家档案局近日联合发布《关于收费公路通行费电子票据开具汇总等有关事项的公告》(交通运输部2020年第24号 , 以下简称“24号公告”) , 明确收费公路通行费电子票据实现“多次通行 , 一次汇总 , 电子票据打包下载 , 无纸化报销归档” 。

与之前规定相比 , 通行费电子票据的开具主要有以下三个变化:

【电子票据|ETC客户看过来!收费公路通行费电子票据可以“多次通行 一次汇总”】一是优化电子票据报销入账归档 。 24号公告明确通行费电子票据作为电子会计凭证与纸质会计凭证具有同等法律效力 , 是单位财务收支和会计核算的原始凭证 。 在满足相关条件基础上 , 单位可以仅使用通行费电子票据进行报销入账归档 , 不再打印成纸质件 。 具体报销入账和归档管理按照《财政部 国家档案局关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6号)执行 。

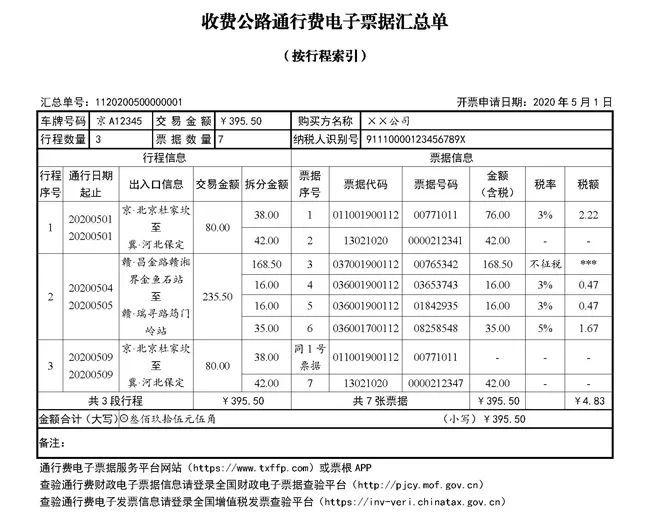

二是提供收费公路通行费电子票据汇总单 。 针对收费公路分段建设、经营管理者多元等特性 , 为便利通行费电子票据财务处理 , 根据ETC客户需求 , 通行费电子票据服务平台可以按一次或多次行程为单位 , 在汇总通行费电子发票和通行费财政电子票据信息基础上 , 统一生成电子汇总单 , 作为已开具通行费电子票据的汇总信息证明材料 。

【电子票据|ETC客户看过来!收费公路通行费电子票据可以“多次通行 一次汇总”】收费公路通行费电子票据汇总单示例

本文图片

三是启动收费公路通行费财政票据(电子)开具试点 。 ETC客户通行政府还贷公路 , 由经营管理者开具财政部门统一监制的通行费财政电子票据 。 通行费财政电子票据先行选择部分地区进行试点 。 试点期间 , 非试点地区暂时继续开具不征税通行费电子发票 。 试点完成后 , 在全国范围内全面实行通行费财政电子票据 。

举个例子看明白

例如一位货车ETC客户 , 一个月通行了20次高速公路 , 平均每次长途通行涉及8家不同收费公路经营管理单位 , 根据相关财税电子票据开具规定 , 最多会开具160张电子票据 。 按照传统财务报销方式 , 需要将160张发票逐张打印后入账报销 。 按照第24号公告规定 , 为便捷财务处理 , ETC客户在登陆电子票据服务平台时 , 可获得一张电子票据汇总单和一个含有160张电子票据的压缩包 。 其中 , 电子票据汇总单上详细列明了20次通行记录 , 包括通行时间、出入口信息、通行费金额 , 以及行程对应的160张电子票据编码、详细金额和税额明细 。 在符合财会〔2020〕6号文件要求的情况下 , ETC客户可将电子票据汇总单和含有160张电子票据的压缩包直接提供给单位财务人员 , 进行入账报销处理 , 无须再打印纸质件 , 实现了“多次通行 , 一次汇总 , 电子票据打包下载 , 无纸化报销归档” 。