流动负债|原创标榜股份IPO:流动负债一年增九成 偿债能力低于行业均值( 二 )

此外 , 报告期内 , 标榜股份应收账款分别达到0.40亿元、0.46亿元和0.83亿元 , 相较于2018年 , 2019年该指标出现大幅上涨 , 涨幅高达78.39% 。 不过 , 该公司应收账款占营业收入的比例一直持续在14%左右 。

同期 , 标榜股份应收账款周转率亦较高 , 分别为6.50次、7.01次和8.23次 , 且账龄较短 , 报告期内账龄在1年以内的应收账款金额占比均在95%以上 , 质量良好 。 不过 , 未来若受到市场环境变化、客户订单进度或是经营情况变动等因素的影响 , 将可能使得公司出现贷款回款不及时、应收账款金额增多、应收账款周转率下降等问题 , 进而对其业绩营收造成冲击 。

标榜股份2017年—2019年各期末应收账款账面价值的变动情况

文章图片

数据来源:公司招股书

前五大客户贡献七成销售收入

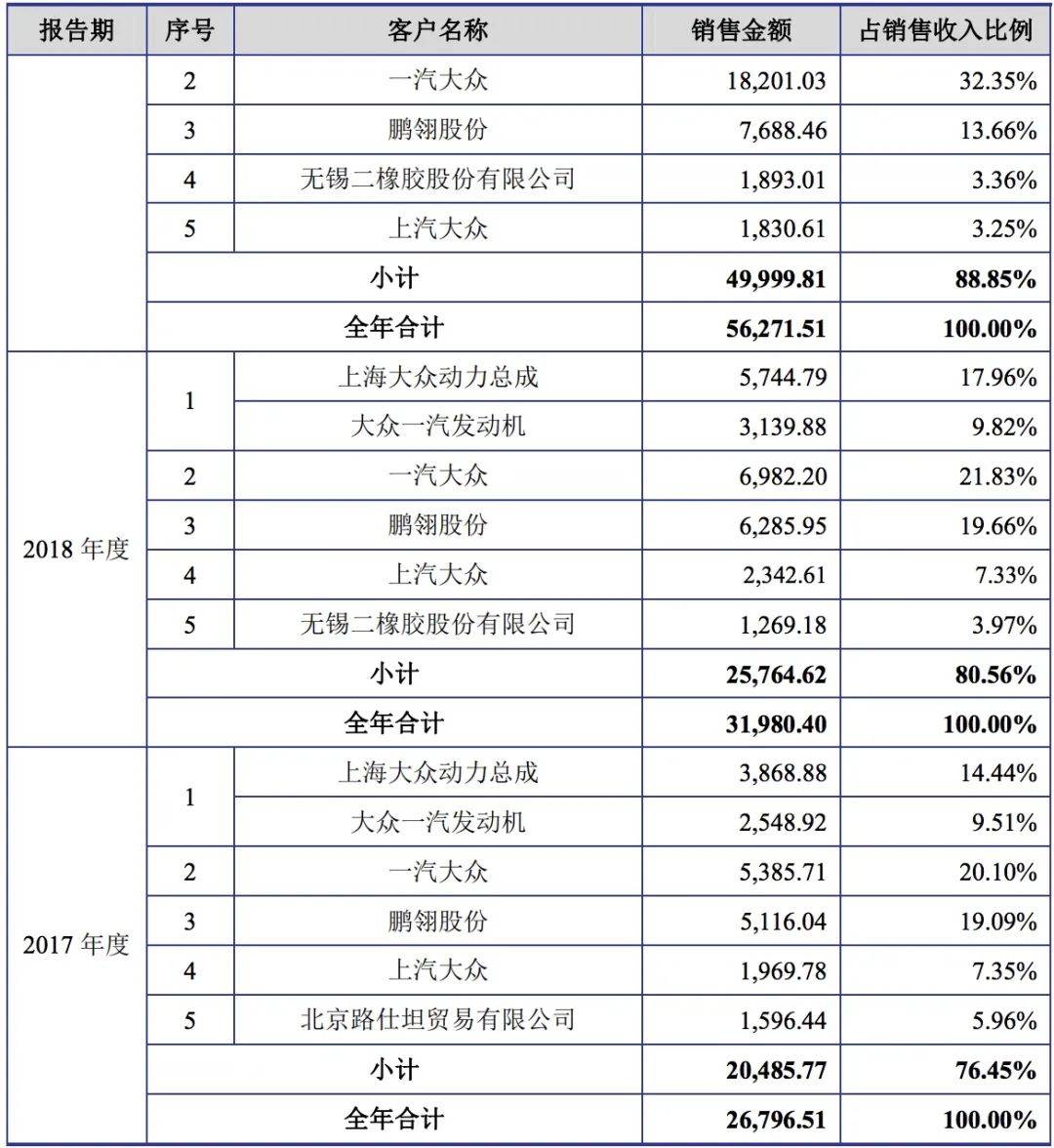

据招股书信息可知 , 标榜股份的主要客户为上海大众动力总成、大众一汽、上汽大众、一汽大众等 , 其业绩营收过于依赖这些大客户 。 报告期内 , 该公司前五大客户销售金额占销售收入比例均超75%且逐年递增 , 分别为76.45%、80.56%和88.85% 。

标榜股份2017年—2019年前五大客户的销售金额及比例

文章图片

文章图片

数据来源:公司招股书

虽然报告期内 , 标榜股份不存在向单个销售客户销售比例超过总额50%的情况 , 但其已形成经营成果过度依赖大客户的现状 , 如果未来公司前五大客户因政策调整、经营不善等致使需求减少甚至取消订单 , 将对标榜股份的业绩营收造成严重不利影响 。

此外 , 2020年1月起 , 新冠肺炎疫情开始蔓延 , 受疫情影响 , 一季度国内乘用车产销量受到了较大冲击 , 分别为268.40万辆和287.70万辆 , 同比下降了48.70%和45.40% 。

尽管目前国内疫情已经得到显著控制 , 但国际疫情形势尚不明朗 , 可能对全球经济造成不利影响 , 导致汽车市场需求明显下降 。

此外 , 汽车行业属于劳动密集型行业 , 该公司及下游整车厂商需要大批量人员组织生产 。 受疫情影响 , 公司及上下游厂商、物流服务商复工时间均有延迟 。 虽然目前大部分厂商已复工、恢复生产 , 但受上游原材料供应、物流运输及下游整车厂商需求等因素影响 , 标江阴榜汽车的产能仍未完全恢复到疫前水平 。

存货或存减值风险

据《投资时报》研究员了解 , 报告期内 , 标榜股份存货账面价值分别为0.62亿元、0.71亿元和0.99亿元 , 数值较大且逐年增长 , 占资产总额的比例分别为27.58%、22.15%和20.01% 。 所占比例虽有下降趋势 , 但仍在20%以上 。

标榜股份2017年—2019年各期末存货金额及构成情况

文章图片

数据来源:公司招股书

可见 , 标榜股份各期末较大的存货金额 , 形成了一定的资金占用 。 需要注意的是 , 该公司少量存货为部分常用规格、小批量要货及比较适合连续生产产品准备的 , 这部分存货可能因为客户需求变化、市场价格波动而面临减值风险 。

【流动负债|原创标榜股份IPO:流动负债一年增九成 偿债能力低于行业均值】此外 , 汽车整车更新换代也会引致公司部分备货的存货存在减值风险 。 如果公司不能加强存货管理 , 加快存货周转 , 将可能存在存货周转率下降引发的经营风险 。 并且随着公司存货余额的扩大 , 该公司还将面临存货减值以及存货占压资金的风险 , 从而冲击公司的正常经营 。

推荐阅读

- 真理科技原创 知道为什么自己的Vlog不如别人的好吗?飞宇VLOG pocket2体验

- 达拉斯CP|美媒评复赛30大球星:火箭两王牌被看衰,湖人双子星均进前五,原创

- 闲侃数码|生活不止要有断舍离,小米有品海鸟贴纸打印机,聪明的归纳助手,原创

- 黄金价格|央行多次发出警告,这种行为正在“坑害”年轻人,人均负债十万元

- 会宁融媒|八一建军节|会宁“流动博物馆”进军营

- 电影|爱奇艺原创电影《扫黑·两面人》开机 姜武张颂文演技对决

- 新潮数码体验坊|换芯提升性价比是否值得——简评HIFIMAN R2R2000红太子播放器,原创

- 负债大军黄伟添 “躺赢”的华为?

- 穿搭|原创 《隐秘的角落》重聚,严良小绿裤是亮点,戴渔夫帽与王一博一样帅

- 负债大军黄伟添|“躺赢”的华为?