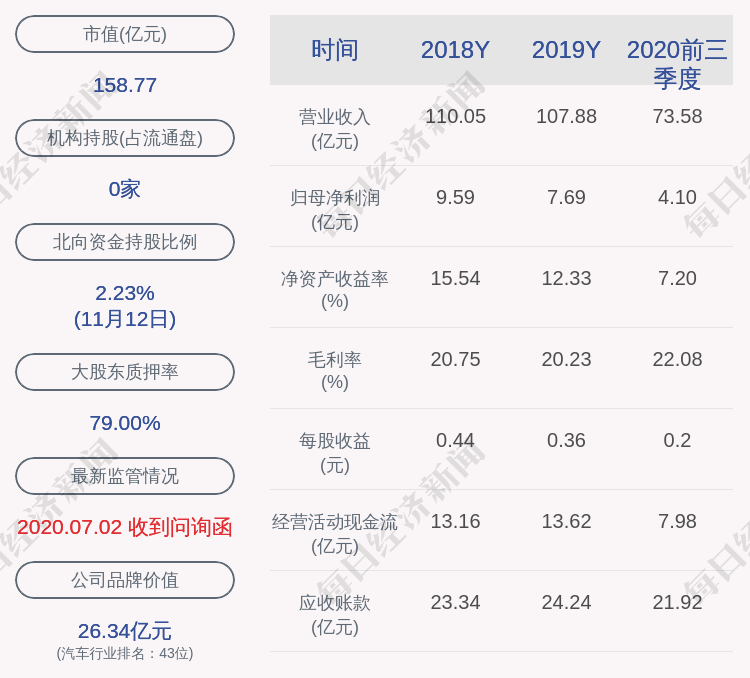

[申通快递]继创始人套现146亿离场之后,净利润下跌八成多的申通快递怎么了?( 二 )

从公司负债构成来看 , 公司在2019年开始大量举债 , 由2017年的500万增加为2020年一季度的18.01亿 , 增加了360倍之多!资产负债率也由2017年的23.08%上升为2020年一季度的35.37% , 若未来业绩依然无法带来高额的现金流 , 那么负债的巨额增加必将加大公司的偿债风险 , 其直营化改革必然无法持续 。

三、变革需要研发投入来跟进 , 技术也是助力申通再次腾飞的关键

在公司直营化的进程中 , 中转仓配一体化是申通实现中转直营的重要部分 , 而加大研发投入力度对于公司推进智能化仓储、集约化运输、自动化分拣、密集化末端及数据化运转总体布局等方面发挥重要作用 。 公司从2018年才开始注重研发投入 , 2018、2019年研发费用分别为0.44亿和1.04亿 , 占比分别为0.26%和0.45% , 早已赶超研发投入占比逐年走低的圆通 。

四、总结

【[申通快递]继创始人套现146亿离场之后,净利润下跌八成多的申通快递怎么了?】尽管申通快递逐渐意识到直营化战略实施的重要性 , 但确已不占先机 , 未来的强者应该是那种能够快速察觉市场动向 , 掌握行业发展轨迹的先行者 , 先行动者先吃肉 , 后行动者就只能喝汤了 。 我想 , 中转直营化改革短期阵痛免不了 , 长期必定是正确的选择 , 方向有时候比努力更重要 , 抓准行业未来发展方向才能增大未来成功的概率 。 (ty004)

推荐阅读

- 微贷网@揭秘微贷网创始人姚宏:出身低微的80后CEO,靠催收发家的浙商大佬

- 央视财经微信公众号|还获百万房补!,90后快递小哥成“高层次人才”

- 今天要说的也是关于没验货就签收的事,半个月后被告知屏幕坏了,说当时快递员就没要验货

- 央视新闻微信公众号|靠送快递成“高层次人才”,还获百万房补,为啥是他?

- 时政快递|你怎么这么能“作”?,黄龄姐姐

- 港港有趣事|特斯拉创始人马斯克表示:支持参选!,美国知名歌手“侃爷”宣布参选美国总统

- 快递▲666!东北12岁女孩被骗千元,一波神操作后捣毁9人诈骗团伙!

- 低价|3块钱包邮买一个快递盲盒,卖家声称无人认领低价处理,杭州姑娘拆开后里面是这东西

- 潇湘大视野|辞职成网红,工资太低包裹太多!美国亚马逊黑人快递小哥崩溃弃车

- 影视凡巧|创始人辞职,总部大楼被出租,又一巨头倒下:关千家店仍负债73亿