еҺҹеҲӣ еҚҒеӨ§зҷҪй…’дјҒдёҡйҖҸи§ҶпјҡеҸӨдә•иҙЎй…’й”Җе”®иҙ№з”ЁзҺҮеұ…йҰ– жіёе·һиҖҒзӘ–预收ж¬ҫжңӘиҝӣеүҚдә”еҗҚ

д»Һзӣ®еүҚи¶ӢеҠҝжқҘзңӢ пјҢ зҷҪй…’иЎҢдёҡзҡ„йӣҶдёӯеҢ–жӯЈеңЁеҪўжҲҗ пјҢ дәҢдёүзәҝзҷҪй…’жӯЈеңЁйқўдёҙдёҖзәҝй…’дјҒзҡ„ејәзғҲжҢӨеҺӢ гҖӮ йғЁеҲҶеҢәеҹҹйҫҷеӨҙд№ҹеңЁз§ҜжһҒеҜ»жұӮзӘҒеӣҙ пјҢ еӨ§еҠӣеёғеұҖй«ҳз«ҜеҢ– пјҢ дҪҶдјјд№ҺжңүдәӣеҠӣдёҚд»Һеҝғ

ж–Үз« еӣҫзүҮ

гҖҗеҺҹеҲӣ еҚҒеӨ§зҷҪй…’дјҒдёҡйҖҸи§ҶпјҡеҸӨдә•иҙЎй…’й”Җе”®иҙ№з”ЁзҺҮеұ…йҰ– жіёе·һиҖҒзӘ–预收ж¬ҫжңӘиҝӣеүҚдә”еҗҚгҖ‘гҖҠжҠ•иө„ж—¶жҠҘгҖӢз ”з©¶е‘ҳзҺӢеҪҰејә

дёӯеӣҪзҷҪй…’иЎҢдёҡеңЁз»ҸеҺҶдәҶдә§иғҪдёәзҺӢгҖҒжё йҒ“дёәзҺӢд№ӢеҗҺ пјҢ жқҘеҲ°дәҶе“ҒзүҢдёәзҺӢж—¶д»Ј пјҢ еңЁжӯӨиғҢжҷҜдёӢ пјҢ дёҚе°‘еҢәеҹҹйҫҷеӨҙејҖеҗҜдәҶе…ЁеӣҪеҢ–зҡ„жү©еј жӯҘдјҗ гҖӮ

иҖҢеҸҰдёҖж–№йқў пјҢ йҡҸзқҖиЎҢдёҡйӣҶдёӯеәҰжҸҗеҚҮ пјҢ дёҖзәҝзҷҪй…’йҫҷеӨҙзҡ„жё йҒ“дёӢжІүд№ҹеңЁжҢӨеҺӢзқҖдәҢдёүзәҝзҷҪй…’дјҒдёҡзҡ„еёӮеңәз©әй—ҙ гҖӮ

жҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨә пјҢ 2019е№ҙ1вҖ”12жңҲ пјҢ зәіе…ҘеҲ°еӣҪ家з»ҹи®ЎеұҖиҢғз•ҙзҡ„规模д»ҘдёҠзҷҪй…’дјҒдёҡ1176家 пјҢ жҜ”дёҠе№ҙеҮҸе°‘269家пјӣе…ЁеӣҪ规模д»ҘдёҠзҷҪй…’дјҒдёҡе®ҢжҲҗй…ҝй…’жҖ»дә§йҮҸ785.95дёҮеҚғеҚҮ пјҢ еҗҢжҜ”дёӢйҷҚ0.76% гҖӮ

еҸҜд»ҘиҜҙ пјҢ дёҚиҝӣеҲҷйҖҖ已然жҲҗдёәеҪ“дёӢзҷҪй…’иЎҢдёҡиҫғдёәзӘҒеҮәзҡ„зү№еҫҒ гҖӮ

гҖҠжҠ•иө„ж—¶жҠҘгҖӢз ”з©¶е‘ҳжҹҘйҳ…2019е№ҙзҷҪй…’иЎҢдёҡиҗҘ收жҺ’еҗҚеүҚеҚҒзҡ„дёҠеёӮе…¬еҸёжіЁж„ҸеҲ° пјҢ иҙөе·һиҢ…еҸ°пјҲ600519.SHпјүгҖҒдә”зІ®ж¶ІпјҲ000858.SZпјүгҖҒжҙӢжІіиӮЎд»ҪпјҲ002304.SZпјүгҖҒжіёе·һиҖҒзӘ–пјҲ000568.SZпјүгҖҒйЎәй‘«еҶңдёҡпјҲ000860.SZпјүгҖҒеұұиҘҝжұҫй…’пјҲ600809.SHпјүгҖҒеҸӨдә•иҙЎй…’пјҲ000596.SZпјүгҖҒд»Ҡдё–зјҳпјҲ603369.SHпјүгҖҒеҸЈеӯҗзӘ–пјҲ603589.SHпјүгҖҒиҖҒзҷҪе№Ій…’пјҲ600559.SHпјүиҝҷеҚҒ家дёҠеёӮе…¬еҸёж•ҙдҪ“дҝқжҢҒзЁіе®ҡеўһй•ҝ пјҢ дҪҶеӨ§йғЁеҲҶе…¬еҸёеўһйҖҹиҫғ2018е№ҙз•ҘжңүдёӢж»‘ гҖӮ

е…¶дёӯ пјҢ еңЁ2018е№ҙиҗҘ收еўһйҖҹжҺ’еҗҚ第дёҖзҡ„еұұиҘҝжұҫй…’ пјҢ 2019е№ҙеўһйҖҹиҫғдёҠе№ҙеҗҢжңҹдёӢж»‘21.69дёӘзҷҫеҲҶзӮ№ гҖӮ иЎҢдёҡйҫҷеӨҙиҙөе·һиҢ…еҸ°иҗҘ收еўһйҖҹдёӢж»‘11.33дёӘзҷҫеҲҶзӮ№ пјҢ дә”зІ®ж¶ІиҗҘ收еўһйҖҹдёӢж»‘7.41дёӘзҷҫеҲҶзӮ№ гҖӮ

д»Һ预收ж¬ҫжқҘзңӢ пјҢ иҗҘ收规模жҺ’еҗҚ第еӣӣзҡ„жіёе·һиҖҒзӘ–2019е№ҙ预收ж¬ҫд»…дёә22.44дәҝе…ғ пјҢ дёҚеҸҠйЎәй‘«еҶңдёҡе’ҢеұұиҘҝжұҫй…’пјӣиҖҢеҸҰдёҖ家иҗҘ收иҝҮзҷҫдәҝзҡ„й…’дјҒеҸӨдә•иҙЎй…’ пјҢ д»ҘеҸҠиҗҘ收жҺ’еҗҚ第д№қзҡ„еҸЈеӯҗзӘ–预收ж¬ҫеҲҷзә·зә·еҮәзҺ°дёӢж»‘ гҖӮ

еҸҰд»Һй”Җе”®иҙ№з”ЁзҺҮпјҲй”Җе”®иҙ№з”Ё/иҗҘдёҡ收е…ҘпјүжҢҮж ҮжқҘзңӢ пјҢ еҸӨдә•иҙЎй…’д»Ҙ30.57%зҡ„й”Җе”®иҙ№з”ЁзҺҮдҪҚеҲ—еҚҒеӨ§й…’дјҒд№ӢйҰ– пјҢ иҖҢиҙөе·һиҢ…еҸ°еҲҷд»ҘжһҒдҪҺзҡ„3.69%дҪҚеҲ—еҚҒеӨ§й…’дјҒд№Ӣжң« пјҢ еүҚиҖ…жҳҜеҗҺиҖ…зҡ„8.28еҖҚ гҖӮ

2020е№ҙдёҖеӯЈеәҰ пјҢ еңЁж–°еҶ иӮәзӮҺз–«жғ…еҪұе“ҚдёӢ пјҢ йҷӨиҙөе·һиҢ…еҸ°гҖҒдә”зІ®ж¶Іе’ҢеұұиҘҝжұҫй…’д№ӢеӨ– пјҢ еӨ§йғЁеҲҶзҷҪй…’дјҒдёҡзҡ„иҗҘ收е’ҢеҮҖеҲ©еқҮеҮәзҺ°дёҚеҗҢзЁӢеәҰзҡ„дёӢйҷҚ пјҢ е°Өе…¶жҳҜеӨ„дәҺе°ҫйғЁзҡ„еҢәеҹҹзҷҪй…’дјҒдёҡ пјҢ е…¶еўғйҒҮжӣҙжҳҜиү°йҡҫ пјҢ з”ҡиҮіеҮәзҺ°дәҸжҚҹ гҖӮ

иҖҢд»ҺдәҢзә§еёӮеңәжқҘзңӢ пјҢ жҲӘиҮі2020е№ҙ6жңҲ2ж—Ҙ收зӣҳ пјҢ еёӮеҖјиҝҮеҚғдәҝзҡ„зҷҪй…’дёҠеёӮе…¬еҸёе…ұжңүдә”家 пјҢ еҲҶеҲ«дёәиҙөе·һиҢ…еҸ°гҖҒдә”зІ®ж¶ІгҖҒжҙӢжІіиӮЎд»ҪгҖҒжіёе·һиҖҒзӘ–е’ҢеұұиҘҝжұҫй…’ пјҢ е…¶еёӮеҖјеҲҶеҲ«дёә17721.31дәҝе…ғгҖҒ6162.83дәҝе…ғгҖҒ1584.75дәҝе…ғгҖҒ1290.59дәҝе…ғе’Ң1132.38дәҝе…ғ гҖӮ

е…¶дёӯ пјҢ иҙөе·һиҢ…еҸ°зӢ¬еҫ—еёӮеңәйқ’зқҗ пјҢ д»…дёҖ家公еҸёеёӮеҖје°ұеҚ 18家зҷҪй…’дёҠеёӮе…¬еҸёжҖ»еёӮеҖјзҡ„57.73% пјҢ еҚ иҗҘ收еүҚеҚҒзҷҪй…’е…¬еҸёжҖ»еёӮеҖјзҡ„59.33% гҖӮ еёӮеҖјжҺ’еҗҚ第дәҢиҮіз¬¬дә”дҪҚзҡ„зҷҪй…’е…¬еҸёеҗҲи®ЎеёӮеҖјдёә10170.55дәҝе…ғ пјҢ дёҚеҸҠиҙөе·һиҢ…еҸ°жҖ»еёӮеҖјзҡ„е…ӯжҲҗпјӣеүҚдә”еӨ§зҷҪй…’дёҠеёӮе…¬еҸёеёӮеҖјеҚ 18家зҷҪй…’дёҠеёӮдјҒдёҡжҖ»еёӮеҖјзҡ„90.87% гҖӮ

еүҚеҚҒеӨ§зҷҪй…’дёҠеёӮе…¬еҸёеёӮеҖјпјҲдәҝе…ғпјү

ж–Үз« еӣҫзүҮ

д»Ҡдё–зјҳиҗҘ收еўһйҖҹжңҖй«ҳиҖҒзҷҪе№Ій…’йҷҚе№…жңҖеӨ§

д»ҺиҗҘ收жғ…еҶөжқҘзңӢ пјҢ 2019е№ҙ пјҢ иЎҢдёҡйҫҷеӨҙиҙөе·һиҢ…еҸ°е®һзҺ°иҗҘдёҡ收е…Ҙ888.54дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ15.10%пјӣе®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ412.06дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ17.05%пјӣеҮҖиө„дә§ж”¶зӣҠзҺҮдёә30.30% пјҢ дҪҚеҲ—еҚҒеӨ§дёҠеёӮй…’дјҒд№ӢйҰ– гҖӮ

дә”зІ®ж¶Іе№ҙеҶ…е®һзҺ°иҗҘдёҡ收е…Ҙ501.18дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ25.20%пјӣе®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ174.02дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ30.02%пјӣеҮҖиө„дә§ж”¶зӣҠзҺҮдёә23.42% пјҢ дҪҚеҲ—еҚҒеӨ§дёҠеёӮй…’дјҒ第е…ӯ гҖӮ

дёӨ家йҫҷеӨҙдјҒдёҡеҗҲи®Ўе®һзҺ°иҗҘ收1300.6дәҝе…ғ пјҢ еҚ зҷҪй…’дёҠеёӮе…¬еҸёжҖ»иҗҘ收зҡ„53.06%пјӣеҗҲи®Ўе®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ586.08дәҝе…ғ пјҢ еҚ зҷҪй…’дёҠеёӮе…¬еҸёеҗҲи®ЎеҪ’жҜҚеҮҖеҲ©ж¶Ұзҡ„71.29% пјҢ е…¶дёӯ пјҢ иҙөе·һиҢ…еҸ°зҡ„еҪ’жҜҚеҮҖеҲ©ж¶ҰеҚ зҷҪй…’дёҠеёӮе…¬еҸёеҪ’жҜҚеҮҖеҲ©ж¶ҰжҖ»е’Ңзҡ„50.12% гҖӮ

дёҖзӣҙжғіеҶІеҮ»иЎҢдёҡеүҚдёүзҡ„жіёе·һиҖҒзӘ– пјҢ 2019е№ҙе®һзҺ°иҗҘдёҡ收е…Ҙ158.17дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ21.15%пјӣе®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ46.42дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ33.17%пјӣеҲҶеҲ«иҫғдёҠдёҖе№ҙдёӢж»‘4.45дёӘзҷҫеҲҶзӮ№е’Ң3.1дёӘзҷҫеҲҶзӮ№ гҖӮ

дёҺзӣ®еүҚиЎҢдёҡ第дёүзҡ„жҙӢжІіиӮЎд»ҪзӣёжҜ” пјҢ жіёе·һиҖҒзӘ–дёҺеүҚиҖ…иҗҘ收зӣёе·®73.09дәҝе…ғ пјҢ еҪ’жҜҚеҮҖеҲ©ж¶Ұзӣёе·®27.41дәҝе…ғ гҖӮ

еҖјеҫ—жіЁж„Ҹзҡ„жҳҜ пјҢ еҚҒеӨ§дёҠеёӮй…’дјҒдёӯ пјҢ 2019е№ҙиҗҘ收еўһйҖҹжҺ’еҗҚ第дёҖзҡ„й…’дјҒжҳҜд»Ҡдё–зјҳ пјҢ е…¶2019е№ҙе®һзҺ°иҗҘ收48.74дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ30.28%пјӣе®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ14.58дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ26.71% гҖӮ еңЁеҚҒеӨ§дёҠеёӮй…’дјҒдёӯ пјҢ д»Ҡдё–зјҳиҗҘ收жҺ’еҗҚ第八 пјҢ иҫғ2018е№ҙдёҠж¶ЁдёҖдёӘиә«дҪҚ гҖӮ

иҖҢдёҺд№ӢзӣёеҜ№еә”зҡ„еҸЈеӯҗзӘ– пјҢ 2019е№ҙе®һзҺ°иҗҘ收46.72дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ9.44%пјӣе®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ17.20дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ12.24%пјӣеңЁеҚҒеӨ§дёҠеёӮй…’дјҒдёӯ пјҢ дҪҚеҲ—第д№қ пјҢ иҫғ2018е№ҙдёӢйҷҚдёҖдёӘиә«дҪҚ гҖӮ

иҝ‘дёӨе№ҙ пјҢ иҗҘ收жҺ’еҗҚиҫғдёәзЁіе®ҡзҡ„еҪ“еұһвҖңжІіеҢ—зҺӢвҖқиҖҒзҷҪе№Ій…’ пјҢ еңЁеҚҒеӨ§дёҠеёӮй…’дјҒдёӯ пјҢ дҪҚеҲ—第еҚҒ гҖӮ

2019е№ҙиҖҒзҷҪе№Ій…’е®һзҺ°иҗҘ收40.30дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ12.47%пјӣе®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ4.04дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ15.39%пјӣеҲҶеҲ«иҫғдёҠдёҖе№ҙдёӢж»‘28.87дёӘзҷҫеҲҶзӮ№е’Ң98.88дёӘзҷҫеҲҶзӮ№ гҖӮ

иҷҪ然иҖҒзҷҪе№Ій…’иҗҘ收жҺ’еҗҚдҪҚеҲ—иЎҢдёҡ第еҚҒ пјҢ дҪҶе…¶еҪ’жҜҚеҮҖеҲ©ж¶ҰжҺ’еҗҚеҲҷеӨ„дәҺиЎҢдёҡ第14еҗҚ пјҢ 究其еҺҹеӣ гҖҠжҠ•иө„ж—¶жҠҘгҖӢз ”з©¶е‘ҳеҸ‘зҺ° пјҢ иҖҒзҷҪе№Ій…’2019е№ҙзҡ„жҜӣеҲ©зҺҮдёә61.47% пјҢ иҖҢеҮҖеҲ©зҺҮеҸӘжңү10.03% пјҢ еӨ„дәҺиЎҢдёҡеҖ’数第дёү гҖӮ

еүҚеҚҒеӨ§зҷҪй…’дёҠеёӮе…¬еҸёиҝ‘дёӨе№ҙиҗҘ收жғ…еҶө

ж–Үз« еӣҫзүҮ

жҖ»дҪ“иҖҢиЁҖ пјҢ 2018е№ҙдҝқжҢҒиҗҘ收й«ҳйҖҹеўһй•ҝзҡ„дёҠеёӮй…’дјҒ пјҢ 2019е№ҙиҗҘ收еўһйҖҹдёӢж»‘е№…еәҰиҫғеӨ§ гҖӮ

预收иҙҰж¬ҫеҲҶеҢ–еҠ еү§

зҷҪй…’иЎҢдёҡй”Җе”®дёҖиҲ¬йҮҮз”Ёе…Ҳж¬ҫеҗҺиҙ§зҡ„ж–№ејҸ пјҢ еӣ иҖҢ预收иҙҰж¬ҫпјҲд№ҹиў«з§°дёәеҲ©ж¶ҰвҖңи“„ж°ҙжұ вҖқпјүеҫҖеҫҖдҪңдёәзҷҪй…’иЎҢдёҡзҡ„е…ҲиЎҢжҢҮж Ү пјҢ еңЁиЎҢдёҡдёҠиЎҢжңҹ пјҢ 预收иҙҰж¬ҫеҫҖеҫҖзҺҮе…ҲжҒўеӨҚеўһй•ҝ пјҢ еңЁиЎҢдёҡдёӢиЎҢжңҹж—¶ пјҢ з”ұдәҺз»Ҹй”Җе•Ҷжү“ж¬ҫеҮҸе°‘ пјҢ 预收иҙҰж¬ҫзҺҮе…ҲеўһйҖҹж”ҫзј“з”ҡиҮідёӢж»‘ гҖӮ

д»Һ预收иҙҰж¬ҫжқҘзңӢ пјҢ зҷҪй…’дјҒдёҡ预收иҙҰж¬ҫйҮ‘йўқжҺ’еәҸеҹәжң¬дёҺиҗҘ收规模жҺ’еәҸдёҖиҮҙ пјҢ еүҚдә”еҗҚеҲҶеҲ«жҳҜиҙөе·һиҢ…еҸ°гҖҒдә”зІ®ж¶ІгҖҒжҙӢжІіиӮЎд»ҪгҖҒйЎәй‘«еҶңдёҡгҖҒеұұиҘҝжұҫй…’ пјҢ 预收иҙҰж¬ҫйҮ‘йўқеҲҶеҲ«дёә137.4дәҝе…ғгҖҒ125.31дәҝе…ғгҖҒ67.54дәҝе…ғгҖҒ61.91дәҝе…ғгҖҒ28.4дәҝе…ғ гҖӮ

дёҚиҝҮеҖјеҫ—жіЁж„Ҹзҡ„жҳҜ пјҢ жіёе·һиҖҒзӘ–2019е№ҙзҡ„иҗҘ收规模дёә158.17дәҝе…ғ пјҢ д»…ж¬ЎдәҺвҖңиҢ…дә”жҙӢвҖқ пјҢ дҪҶ其预收иҙҰж¬ҫд»…дёә22.44дәҝе…ғ пјҢ дёҚеҸҠйЎәй‘«еҶңдёҡе’ҢеұұиҘҝжұҫй…’ пјҢ жңӘиғҪжҺ’иҝӣеүҚдә”еҗҚ гҖӮ

еҸҰдёҖ家иҗҘ收иҝҮзҷҫдәҝзҡ„еҸӨдә•иҙЎй…’ пјҢ 2019е№ҙ预收ж¬ҫд»…дёә5.3дәҝе…ғ пјҢ еҗҢжҜ”дёӢж»‘53.87%пјӣиЎҢдёҡжҺ’еҗҚ第д№қзҡ„еҸЈеӯҗзӘ– пјҢ 2019е№ҙ预收ж¬ҫдёә8дәҝе…ғ пјҢ еҗҢжҜ”дёӢж»‘12.85% гҖӮ

дәӢе®һдёҠ пјҢ еңЁ18家зҷҪй…’дёҠеёӮе…¬еҸёдёӯ пјҢ е…ұжңү5家дјҒдёҡ2019е№ҙ预收ж¬ҫеҮәзҺ°дёӢж»‘ пјҢ еҲҶеҲ«жҳҜеҸЈеӯҗзӘ–гҖҒиҝҺй©ҫиҙЎй…’пјҲ603198.SHпјүгҖҒдјҠеҠӣзү№пјҲ600197.SHпјүгҖҒеҸӨдә•иҙЎй…’е’Ң*STзҡҮеҸ°пјҲ000995.SZпјү гҖӮ

еүҚеҚҒеӨ§зҷҪй…’дёҠеёӮе…¬еҸёиҝ‘дёӨе№ҙ预收иҙҰж¬ҫжғ…еҶө

ж–Үз« еӣҫзүҮ

еҪ“然 пјҢ д№ҹжңү预收иҙҰж¬ҫеўһйҖҹиҫғдёәеӨәзӣ®зҡ„дјҒдёҡ пјҢ жҜ”еҰӮдә”зІ®ж¶Іе’ҢеұұиҘҝжұҫй…’ гҖӮ жҚ®Windж•°жҚ®жҳҫзӨә пјҢ 2019е№ҙдә”зІ®ж¶Ізҡ„预收ж¬ҫдёә125.31дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ86.83%пјӣиҖҢеұұиҘҝжұҫй…’2019е№ҙзҡ„预收ж¬ҫдёә28.40дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ71.81% гҖӮ

еҜ№жӯӨ пјҢ жңүдёҡеҶ…дәәеЈ«иЎЁзӨә пјҢ дә”зІ®ж¶ІиҮӘ2017е№ҙејҖе§ӢзҗҶйЎәдәҶжү№еҸ‘д»· пјҢ жё йҒ“д»·ж јеҖ’жҢӮзҺ°иұЎеҫ—еҲ°ж”№е–„ пјҢ еӨ–еҠ ж•°еӯ—еҢ–иҗҘй”ҖдҪ“зі»пјҲжҜҸеҚ–дёҖ瓶酒 пјҢ йғҪиҰҒиҝӣиЎҢжү«з ҒпјүйҳІжӯўдәҶеҢәеҹҹй—ҙзӘңиҙ§й—®йўҳзҡ„еҸ‘з”ҹ пјҢ еӣ жӯӨз»Ҹй”Җе•Ҷжү“ж¬ҫиҫғдёәз§ҜжһҒ гҖӮ

д»ҺеұұиҘҝжұҫй…’жқҘзңӢ пјҢ иҮӘ2017е№ҙзӯҫи®ўз»ҸиҗҘдёҡз»©зӣ®ж ҮиҙЈд»»д№Ұд»ҘжқҘ пјҢ е…¶иҗҘ收дёҖи·Ҝй«ҳжӯҢзҢӣиҝӣжӯҘе…ҘзҷҫдәҝйҳөиҗҘ пјҢ 预收ж¬ҫд№ҹйҡҸд№ӢеӨ§е№…еўһй•ҝ гҖӮ дёҚиҝҮеұұиҘҝжұҫй…’дҫқйқ иҗҘй”ҖжҺЁеҠЁзҡ„дёҡз»©еўһй•ҝиғҪеҗҰдҝқжҢҒ пјҢ д№ҹжҳҜеҖјеҫ—жҖқиҖғзҡ„ж–№йқў гҖӮ

дәӢе®һдёҠ пјҢ гҖҠжҠ•иө„ж—¶жҠҘгҖӢз ”з©¶е‘ҳжіЁж„ҸеҲ° пјҢ иҝ‘дёүе№ҙжқҘ пјҢ еұұиҘҝжұҫй…’зҡ„й”Җе”®иҙ№з”ЁеўһйҖҹиҰҒжҳҫи‘—й«ҳдәҺе…¶иҗҘ收еўһйҖҹ гҖӮ

жҚ®Windж•°жҚ®жҳҫзӨә пјҢ 2017е№ҙвҖ”2019е№ҙеұұиҘҝжұҫй…’зҡ„е”®иҙ№з”ЁеҲҶеҲ«дёә10.80дәҝе…ғгҖҒ16.27дәҝе…ғе’Ң25.81дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ39.35%гҖҒ50.65%е’Ң58.64%пјӣиҖҢеҗҢжңҹ пјҢ иҜҘе…¬еҸёзҡ„иҗҘдёҡ收е…ҘеҲҶеҲ«дёә60.37дәҝе…ғгҖҒ93.82дәҝе…ғе’Ң118.80дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ37.06%гҖҒ47.48%е’Ң25.79% гҖӮ

д»Һд»ҘдёҠж•°жҚ®еҸҜд»ҘзңӢеҮә пјҢ еұұиҘҝжұҫй…’2019е№ҙй”Җе”®иҙ№з”ЁеўһйҖҹжҳҫи‘—й«ҳдәҺиҗҘ收еўһйҖҹ пјҢ дё”2019е№ҙдёӨиҖ…е·®и·қејҖе§ӢжӢүеӨ§ гҖӮ

еҸӨдә•иҙЎй…’й”Җе”®иҙ№з”ЁзҺҮжңҖй«ҳ

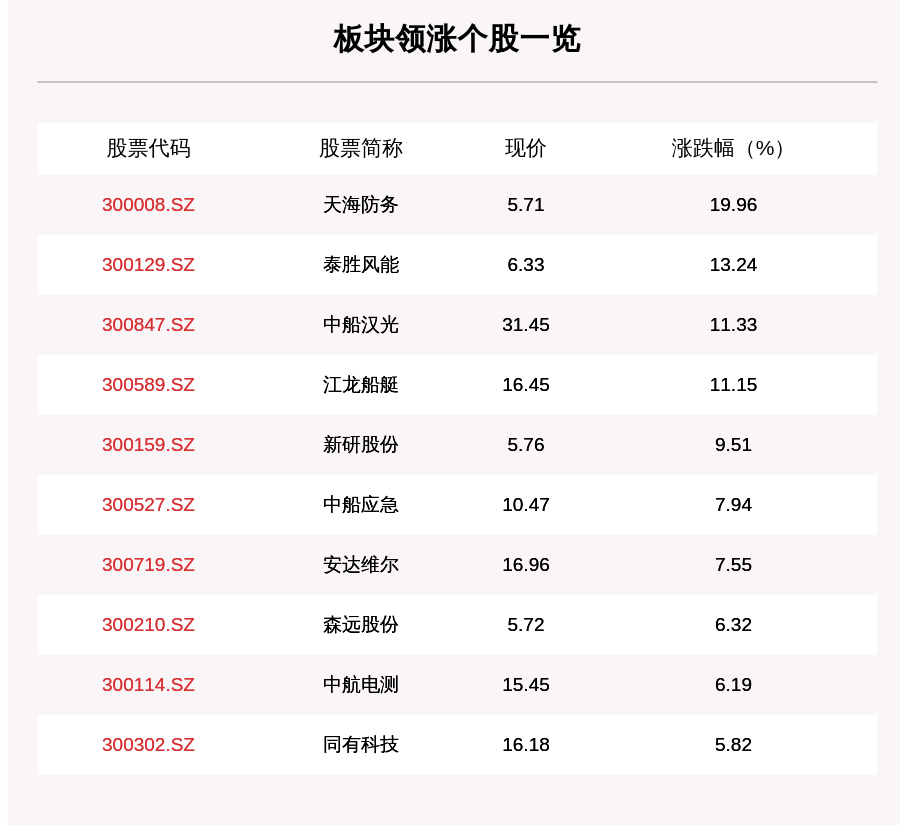

й”Җе”®иҙ№з”ЁзҺҮ пјҢ еҸҚжҳ зҡ„жҳҜдёҖ家зҷҪй…’е…¬еҸёеңЁдёҖе®ҡзҡ„й”Җе”®иҙ№з”ЁдёӢ пјҢ жүҖиғҪе®һзҺ°зҡ„жңҖеӨ§йҷҗеәҰиҗҘ收жғ…еҶө пјҢ дёҖж–№йқўеҸҚжҳ е…¶е“ҒзүҢеҪұе“ҚеҠӣ пјҢ еҸҰдёҖж–№йқўд№ҹеҸҚжҳ е…¶зӣҲеҲ©иғҪеҠӣ гҖӮ

2019е№ҙдёҖзәҝзҷҪй…’йҫҷеӨҙиҙөе·һиҢ…еҸ°гҖҒдә”зІ®ж¶Іе’ҢжҙӢжІіиӮЎд»Ҫзҡ„й”Җе”®иҙ№з”ЁзҺҮеҲҶеҲ«дёә3.69%гҖҒ9.95%е’Ң11.64%пјӣдәҢзәҝйҫҷеӨҙжіёе·һиҖҒзӘ–гҖҒеұұиҘҝжұҫй…’гҖҒеҸӨдә•иҙЎй…’е’ҢйЎәй‘«еҶңдёҡзҡ„й”Җе”®иҙ№з”ЁзҺҮеҲҶеҲ«дёә26.47%гҖҒ21.73%гҖҒ30.57%е’Ң9.60%пјӣдёүзәҝеҢәеҹҹйҫҷеӨҙд»Ҡдё–зјҳгҖҒеҸЈеӯҗзӘ–е’ҢиҖҒзҷҪе№Ій…’зҡ„й”Җе”®иҙ№з”ЁзҺҮеҲҶеҲ«дёә17.50%гҖҒ8.47%е’Ң25.80% гҖӮ

еүҚеҚҒеӨ§зҷҪй…’дёҠеёӮе…¬еҸё2019е№ҙй”Җе”®иҙ№з”ЁзҺҮжғ…еҶө

ж–Үз« еӣҫзүҮ

д»Һд»ҘдёҠж•°жҚ®еҸҜд»ҘзңӢеҮә пјҢ еңЁеүҚеҚҒеӨ§зҷҪй…’дёҠеёӮе…¬еҸёдёӯ пјҢ еҸӨдә•иҙЎй…’зҡ„й”Җе”®иҙ№з”ЁзҺҮжҺ’еҗҚ第дёҖдҪҚ пјҢ жіёе·һиҖҒзӘ–е’ҢиҖҒзҷҪе№Ій…’жҺ’еҗҚ第дәҢе’Ң第дёү пјҢ иҖҢиҙөе·һиҢ…еҸ°еҲҷжҳҜд»Ҙ3.69%зҡ„и¶…дҪҺй”Җе”®иҙ№з”ЁзҺҮдҪҚеҲ—жңҖеҗҺ гҖӮ

жҚ®гҖҠжҠ•иө„ж—¶жҠҘгҖӢз ”з©¶е‘ҳдәҶи§Ј пјҢ еҸӨдә•иҙЎй…’еұһдәҺжө“йҰҷеһӢзҷҪй…’ пјҢ дә§иҮӘе®үеҫҪзңҒдәіе·һеёӮ пјҢ жңүвҖңй…’дёӯзүЎдё№вҖқд№Ӣз§° пјҢ е…¶дё»иҰҒдә§е“ҒеҲҶдёәе№ҙд»ҪеҺҹжөҶзі»еҲ—гҖҒж·Ўйӣ…зі»еҲ—гҖҒзәўиҝҗзі»еҲ—е’ҢиҖҒеҗҚй…’зі»еҲ— гҖӮ

2019е№ҙеҸӨдә•иҙЎй…’е®һзҺ°иҗҘдёҡ收е…Ҙ104.17дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ19.93% пјҢ дҪҶеҖјеҫ—жіЁж„Ҹзҡ„жҳҜ пјҢ иҜҘе…¬еҸёеҪ“жңҹй”Җе”®иҙ№з”Ёиҫҫ31.85дәҝе…ғ пјҢ й”Җе”®иҙ№з”ЁзҺҮдёә30.57% гҖӮ

дёҡеҶ…дәәеЈ«иЎЁзӨә пјҢ иҷҪ然еңЁејәеӨ§зҡ„иҗҘй”Җж”»еҠҝд№ӢдёӢ пјҢ еҸӨдә•иҙЎй…’иҫҫеҲ°дәҶзҷҫдәҝиҗҘ收зӣ®ж Ү пјҢ дёҚиҝҮ пјҢ иҝҷж ·зҡ„иҗҘ收еўһй•ҝеҸҜиғҪеҜјиҮҙеҗҺеҠІдёҚи¶і гҖӮ

иҖҢжіёе·һиҖҒзӘ– пјҢ еңЁиҝ‘е№ҙжқҘдёҡз»©зЁіжӯҘжҸҗеҚҮзҡ„еҗҢж—¶ пјҢ е…¶й”Җе”®иҙ№з”ЁеўһйҖҹе·ІжҳҺжҳҫи¶…иҝҮеҗҢжңҹиҗҘ收еўһйҖҹ гҖӮ жҚ®Windж•°жҚ®жҳҫзӨә пјҢ 2017е№ҙвҖ”2019е№ҙ пјҢ жіёе·һиҖҒзӘ–зҡ„й”Җе”®иҙ№з”ЁеҲҶеҲ«дёә24.12дәҝе…ғгҖҒ33.93дәҝе…ғе’Ң41.86дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ56.73%гҖҒ40.67%е’Ң23.37%пјӣеҗҢжңҹ пјҢ иҜҘе…¬еҸёиҗҘ收еўһйҖҹеҲҶеҲ«дёә20.50%гҖҒ25.60%е’Ң21.15% гҖӮ еҫҲжҳҺжҳҫ пјҢ й”Җе”®иҙ№з”ЁеўһйҖҹеқҮжҳҫи‘—й«ҳдәҺиҗҘ收еўһйҖҹ гҖӮ

еҖјеҫ—жіЁж„Ҹзҡ„жҳҜ пјҢ жіёе·һиҖҒзӘ–2019е№ҙзҡ„й”Җе”®иҙ№з”ЁзҺҮ пјҢ иҝҳжҳҫи‘—й«ҳдәҺеұұиҘҝжұҫй…’е’ҢжҙӢжІіиӮЎд»Ҫ гҖӮ

еҜ№дәҺиҖҒзҷҪе№Ій…’иҖҢиЁҖ пјҢ дёәеә”еҜ№е…ЁеӣҪжҖ§е“ҒзүҢзҡ„жҢӨеҺӢ пјҢ е…¶еҗҢж ·иҜ•еӣҫйҖҡиҝҮй«ҳз«ҜеҢ–е“ҒзүҢе»әи®ҫжқҘз«ҷзЁіи„ҡи·ҹ гҖӮ жҚ®е№ҙжҠҘжҳҫзӨә пјҢ иҖҒзҷҪе№Ій…’2019е№ҙе…ұдёҫеҠһ5108еңәй«ҳз«Ҝе“Ғйүҙдјҡ пјҢ 27300еңәе®ҙеёӯ пјҢ иөһеҠ©67еңәдјҡи®® гҖӮ еӣ иҖҢ пјҢ е…¶2019е№ҙй”Җе”®иҙ№з”Ёиҫҫ10.40дәҝе…ғ пјҢ й”Җе”®иҙ№з”ЁзҺҮдёә25.80% гҖӮ

дёҡеҶ…дәәеЈ«иЎЁзӨә пјҢ д»Һе…ЁеӣҪиҢғеӣҙеҶ…зңӢ пјҢ иҖҒзҷҪе№Ій…’зјәд№Ҹй«ҳз«Ҝе“ҒзүҢеҪұе“ҚеҠӣеҸҠи¶…зә§еӨ§еҚ•е“ҒпјӣиҖҢд»Һдә§е“Ғ收е…ҘеҚ жҜ”жқҘзңӢ пјҢ дёӯдҪҺжЎЈдә§е“Ғд»Қ然еҚ е…¶жҖ»иҗҘ收зҡ„иҝ‘70% гҖӮ

еҢәеҹҹй…’дјҒиҮӘж•‘дёҚжҳ“з”ҹеӯҳеҺӢеҠӣйӘӨеўһ

еңЁж–°еҶ иӮәзӮҺз–«жғ…еҶІеҮ»дёӢ пјҢ зҷҪй…’иЎҢдёҡд»Ҡе№ҙдёҖеӯЈеәҰзҡ„ж—Ҙеӯҗ并дёҚеҘҪиҝҮ гҖӮ

йҷӨдәҶиҙөе·һиҢ…еҸ°гҖҒдә”зІ®ж¶Іе’ҢеұұиҘҝжұҫй…’д№ӢеӨ– пјҢ еӨ§йғЁеҲҶзҷҪй…’дјҒдёҡзҡ„иҗҘ收е’ҢеҮҖеҲ©еқҮеҮәзҺ°дёҚеҗҢзЁӢеәҰзҡ„дёӢйҷҚ пјҢ е°Өе…¶жҳҜеӨ„дәҺе°ҫйғЁзҡ„еҢәеҹҹзҷҪй…’дјҒдёҡ пјҢ е…¶еўғйҒҮжӣҙдёәиү°йҡҫ гҖӮ

иҙўжҠҘжҳҫзӨә пјҢ 2020е№ҙдёҖеӯЈеәҰ пјҢ иҖҒзҷҪе№Ій…’иҗҘ收еҗҢжҜ”дёӢж»‘34.19% пјҢ еҪ’жҜҚеҮҖеҲ©ж¶ҰеҗҢжҜ”дёӢж»‘44.05%пјӣеҸЈеӯҗзӘ–иҗҘ收еҗҢжҜ”дёӢж»‘42.92% пјҢ еҪ’жҜҚеҮҖеҲ©ж¶ҰеҗҢжҜ”дёӢж»‘55.36%пјӣеҸӨдә•иҙЎй…’иҗҘ收еҗҢжҜ”дёӢж»‘10.55% пјҢ еҪ’жҜҚеҮҖеҲ©ж¶ҰеҗҢжҜ”дёӢж»‘18.71% гҖӮ

иҖҢеҚҒеӨ§й…’дјҒд№ӢеӨ–зҡ„еҗ„家еҢәеҹҹзҷҪй…’дјҒдёҡеӨ„еўғеҲҷжӣҙдёәиү°йҡҫ пјҢ жңүвҖңеҫҪй…’еӣӣжқ°вҖқд№Ӣз§°зҡ„йҮ‘з§Қеӯҗй…’(600199.SH)еҪ’жҜҚеҮҖеҲ©ж¶ҰзӣҙжҺҘдәҸжҚҹ0.26дәҝе…ғ пјҢ еҗҢжҜ”дёӢж»‘391.83%пјӣвҖңж–°з–Ҷ第дёҖй…’вҖқдјҠеҠӣзү№е®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ0.08дәҝе…ғ пјҢ еҗҢжҜ”дёӢж»‘94.42%пјӣе·қй…’вҖңе…ӯжңөйҮ‘иҠұвҖқдёӯзҡ„иҲҚеҫ—й…’дёҡ(600702.SH)е’Ңж°ҙдә•еқҠ(600779.SH)еҪ’жҜҚеҮҖеҲ©ж¶ҰеҲҷеҲҶеҲ«е®һзҺ°0.27дәҝе…ғе’Ң1.91дәҝе…ғ пјҢ еҲҶеҲ«еҗҢжҜ”дёӢж»‘73.46%е’Ң12.64% гҖӮ

дёҡеҶ…дәәеЈ«иЎЁзӨә пјҢ еҺҹжң¬еұһдәҺзҷҪй…’й”Җе”®ж—әеӯЈзҡ„дёҖеӯЈеәҰйҒӯйҒҮз©әзӘ— пјҢ иҖҢдәҢеӯЈеәҰдҪңдёәдј з»ҹзҡ„й”Җе”®ж·ЎеӯЈ пјҢ еҢәеҹҹзҷҪй…’дјҒдёҡйқўдёҙзҡ„еҺӢеҠӣйӘӨеўһ гҖӮ

еҪ“еүҚ пјҢ зҷҪй…’еёӮеңәвҖңејәиҖ…жҒ’ејәгҖҒејұиҖ…жҒ’ејұвҖқзҡ„жҖҒеҠҝд»ҚеңЁеҠ еү§ пјҢ еҺҹжң¬е°ұеңЁеӨ№зјқдёӯз”ҹеӯҳзҡ„еҢәеҹҹй…’дјҒ пјҢ еҸ еҠ з–«жғ…зҡ„еҶІеҮ» пјҢ йқўдёҙзҡ„жӣҙжҳҜз”ҹжӯ»еӯҳдәЎеұҖйқўпјӣиҖҢеңЁдёҖзәҝзҷҪй…’дјҒдёҡжӣҙиҝӣдёҖжӯҘзҡ„жҢӨеҺӢејҸз«һдәүдёӢ пјҢ еҰӮдҪ•еңЁзЁідҪҸеҹәжң¬зӣҳзҡ„еҗҢж—¶еҗ‘еӨ–жү©еұ• пјҢ иҖғйӘҢзқҖиҝҷдәӣеҢәеҹҹй…’дјҒй«ҳеұӮзҡ„жҷәж…§ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- иЎҘж°ҙзңјйңңе“ӘдёӘзүҢеӯҗеҘҪз”Ё еҚҒеӨ§еҸЈзў‘еҘҪзҡ„иЎҘж°ҙдҝқж№ҝзңјйңңжҺЁиҚҗ

- ж°Ёеҹәй…ёжҙ—йқўеҘ¶е“ӘдёӘзүҢеӯҗеҘҪ зңҹжӯЈеҘҪз”Ёзҡ„еҚҒеӨ§ж°Ёеҹәй…ёжҙ—йқўеҘ¶жҺ’иЎҢ

- еҘҺе…ҲиҫҫеқӮиҘҝ|еҺҹеҲӣ иҖҒжқҘд№ жғҜйҒӣејҜпјҢеҘҪеҝғжғ…жұҹиҫ№зңӢйЈҺжҷҜ

- иӢұйӣ„иҒ”зӣҹ|LOLпјҡе…ідәҺй”Өзҹізҡ„еҚҒеӨ§й»‘жҡ—е…өжі•

- дҝқжҢҒи®°еҝҶеҠӣзҡ„еҚҒеӨ§е…ғзҙ

- еҺҹеҲӣ е·ҙиҗЁе·ІзЎ®е®ҡйҮҚе»әзҗғйҳҹпјҢеҚіе°ҶиҝҺжқҘдё»еёӯеӨ§йҖүпјҢеЎһи’ӮжҒ©жӯЈејҸдёӢиҜҫпјҒ

- еҺҹеҲӣ 欧иҒ”жқҜеҚҠеҶіиөӣжҲҳзҪўпјҡеӣҪзұі5-0еӨ§иғңзҹҝе·ҘпјҢе°ҶдёҺеЎһз»ҙеҲ©дәҡдәүеҶ пјҒ

- еҗғе–қзҺ©д№җиҒҡйӣҶең°|е®ғжҳҜе№ҝдёңеҚҒеӨ§жңҖзҫҺеҸӨжқ‘иҗҪд№ӢдёҖпјҢжңүдёҖеҚғе№ҙзҡ„еҺҶеҸІдәҶ

- еҺҹеҲӣ еҘҘжІҷеҲ©ж–Ү第6ж¬ЎеӨәдё–й”ҰиөӣеҶ еҶӣпјҢеҲ·ж–°еӨҡйЎ№зәӘеҪ•пјҒз§°иҮӘе·ұжҳҜдјҹеӨ§зҡ„зҗғе‘ҳ

- еҺҹеҲӣ еҸҲиў«32еІҒзҡ„иөөдёҪйў–е®үеҲ©дәҶпјҢе°Ҹй»‘йқҙиҝҷж ·з©ҝжҳҫй«ҳж’‘ж°”еңәпјҢе°ҸдёӘеӯҗеҲ«й”ҷиҝҮ