дёҡеҠЎзҫҺеӣўеӨ–еҚ–зҡ„CдҪҚпјҢжӯЈеңЁиў«еҸ–д»Ј

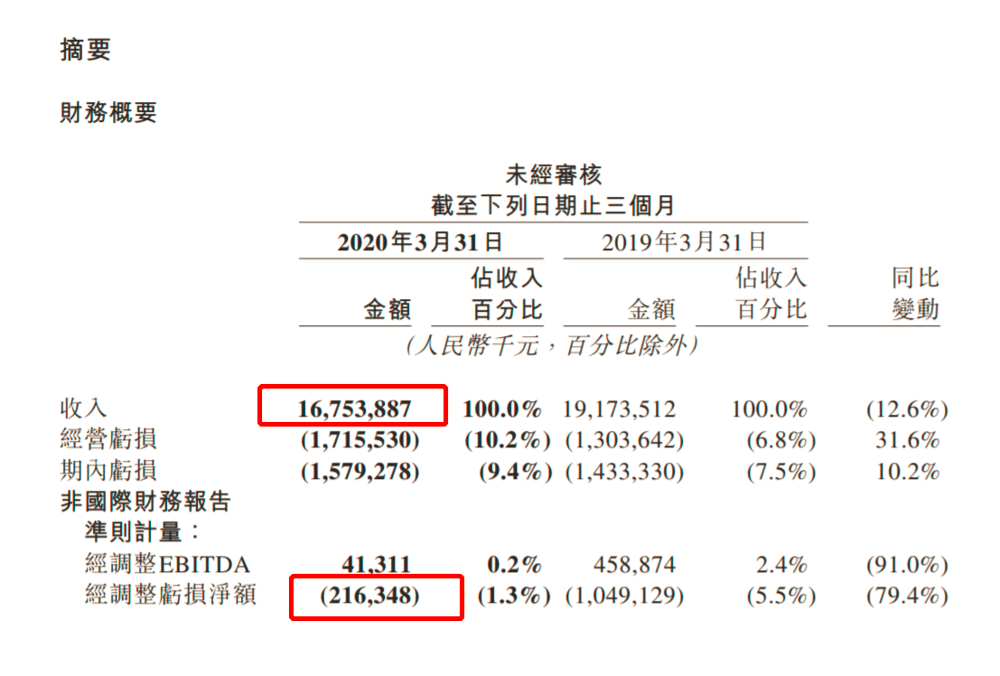

5жңҲ25ж—Ҙ пјҢ зҫҺеӣўзӮ№иҜ„еҸ‘еёғ2020е№ҙ第дёҖеӯЈеәҰиҙўжҠҘ гҖӮ жң¬еӯЈеәҰ пјҢ зҫҺеӣўиҗҘдёҡ收е…Ҙ168дәҝе…ғ пјҢ еҗҢжҜ”еҮҸе°‘12.6%пјӣз»ҸиҗҘдәҸжҚҹ17дәҝе…ғ пјҢ еҗҢжҜ”жү©еӨ§31.6%пјӣз»Ҹи°ғж•ҙеҗҺеҮҖдәҸжҚҹ2.2дәҝе…ғ пјҢ еҗҢжҜ”йҷҚдҪҺ79.4% гҖӮ

ж–Үз« еӣҫзүҮ

е°Ҫз®ЎзҫҺеӣўеңЁ2019е…Ёе№ҙдёҡз»©жҠҘдёӯжҸҗеүҚжҠ«йңІз§° пјҢ з–«жғ…е°ҶеҜ№2020е№ҙзҡ„еҮ дёӘеӯЈеәҰдә§з”ҹдёҚеҲ©еҪұе“Қ пјҢ 并预估第дёҖеӯЈеәҰдёҡз»©еҸҜиғҪдәҸжҚҹ гҖӮ дҪҶе…·дҪ“ж•°жҚ®е…¬еёғ пјҢ зҫҺеӣўеңЁз–«жғ…жңҹй—ҙеҸ—еҲ°зҡ„еҪұе“ҚиҝҳжҳҜи¶…еҮәйў„жңҹ гҖӮ

жӯӨеүҚ3жңҲ20ж—Ҙ пјҢ зҫҺеӣў2019е№ҙе…Ёе№ҙиҙўжҠҘ пјҢ е…Ёе№ҙиҗҘ收975.3дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ49.5% гҖӮ 第еӣӣеӯЈеәҰиҗҘ收281.6дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ42.2% гҖӮ иҝҷд»ҪиҙўжҠҘзҡ„зү№ж®ҠжҖ§еңЁдәҺ пјҢ дёҠеёӮдёҖе№ҙеҚҠеҗҺ пјҢ зҫҺеӣўиҗҘ收еҚіе°Ҷз ҙеҚғдәҝ пјҢ еҮҖеҲ©ж¶Ұ14.6дәҝе…ғд№ҹз»ҲдәҺжүӯдәҸдёәзӣҲ гҖӮ

жҜ«ж— з–‘й—® пјҢ 2020е№ҙзҡ„дёҖеӯЈжҠҘж•°жҚ® пјҢ з»Ҳз»“дәҶиҝҷдёҖеҲ©еҘҪи¶ӢеҠҝ гҖӮ дҪҶеҜ№зҫҺеӣўиҖҢиЁҖ пјҢ з–«жғ…зҡ„еҪұе“ҚдёҚе°ҪдёәеқҸ пјҢ жңҹй—ҙж–°дёҡеҠЎеҮёжҳҫзҡ„д»·еҖјд№ҹдёәзҫҺеӣўеҸҠж—¶зңӢжё…йҮҚзӮ№гҖҒи°ғж•ҙж–№еҗ‘дҪңеҮәжңүж•ҲжҢҮеј• гҖӮ

зҫҺеӣўдҪ•ж—¶жҒўеӨҚд»ҘеҫҖзҡ„иҝҗиҗҘзҠ¶жҖҒ пјҢ иҰҒдёӢдёҖеӯЈеәҰжүҚиғҪеҫ—еҲ°зЎ®е®ҡзӯ”жЎҲ гҖӮ дҪҶзҺӢе…ҙеёёе№ҙејәи°ғжү“еҹәзЎҖ пјҢ ж•ҲжһңеҲ°еә•жҖҺж · пјҢ еҸҜд»Ҙе°ұжӯӨдёҖзӘҘ гҖӮ

еӨ–еҚ–дҪЈйҮ‘зҺҮйҷҚдәҶ

зҫҺеӣўдё»иҰҒеӣҙз»•зқҖжң¬ең°з”ҹжҙ»жңҚеҠЎејҖеұ•дёҡеҠЎ пјҢ еӣ иҖҢжӯӨж¬Ўеҗ„дёӘдёҡеҠЎйғҪеҸ—еҲ°дёҚе°Ҹзҡ„жіўеҸҠ гҖӮ

дҪңдёәзҫҺеӣўиҗҘ收еҚ жҜ”жңҖеӨ§зҡ„дёҡеҠЎ пјҢ йӨҗйҘ®еӨ–еҚ–第дёҖеӯЈеәҰ收е…Ҙ95дәҝе…ғ пјҢ еҗҢжҜ”еҮҸе°‘11.4%пјӣеҲ°еә—гҖҒй…’ж—…дёҡеҠЎж”¶е…Ҙ31дәҝе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ31.1% пјҢ ж–°дёҡеҠЎеҸҠ其他收е…Ҙ42дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝдәҶ4.9% гҖӮ

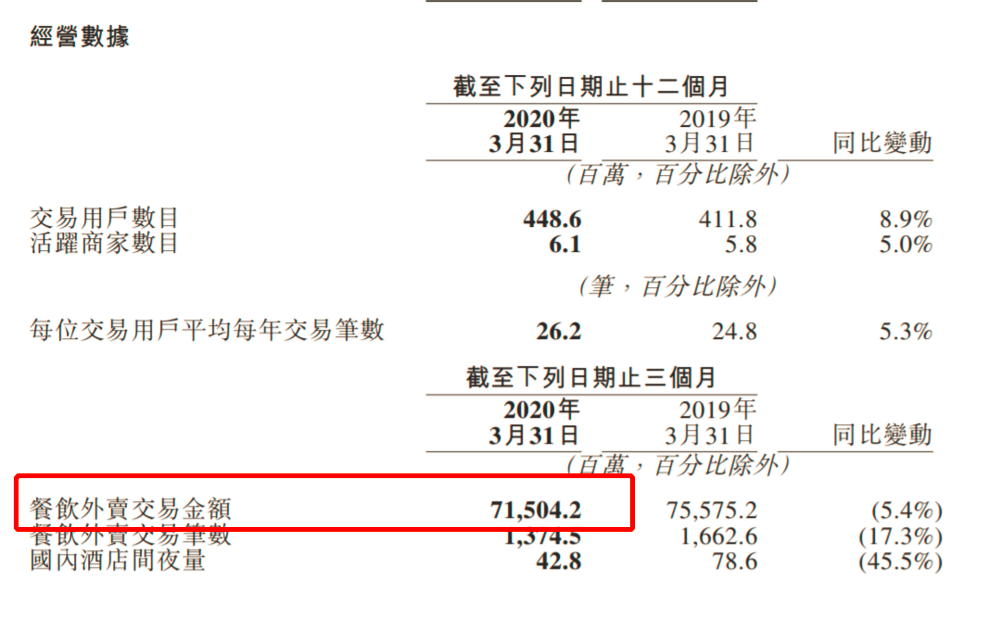

е…ҲзңӢдёҖдёӢеӨҮеҸ—е…іжіЁзҡ„дҪЈйҮ‘ж•°жҚ® гҖӮ

иҮі2020е№ҙ3жңҲеә• пјҢ зҫҺеӣўйӨҗйҘ®еӨ–еҚ–дәӨжҳ“йҮ‘йўқдёә715дәҝе…ғ пјҢ дҪЈйҮ‘收е…Ҙ86дәҝе…ғ пјҢ дҪЈйҮ‘зҺҮдёә12%пјӣ

иҮі2019е№ҙ3жңҲеә• пјҢ зҫҺеӣўйӨҗйҘ®еӨ–еҚ–дәӨжҳ“йҮ‘йўқдёә756дәҝе…ғ пјҢ дҪЈйҮ‘收е…Ҙ99дәҝе…ғ пјҢ дҪЈйҮ‘зҺҮдёә13% гҖӮ

д№ҹе°ұжҳҜиҜҙ пјҢ и·ҹеҺ»е№ҙеҗҢжңҹзӣёжҜ” пјҢ зҫҺеӣўзҡ„дҪЈйҮ‘зҺҮдёӢйҷҚдәҶдёҖдёӘзҷҫеҲҶзӮ№ гҖӮ

гҖҗдёҡеҠЎзҫҺеӣўеӨ–еҚ–зҡ„CдҪҚпјҢжӯЈеңЁиў«еҸ–д»ЈгҖ‘

ж–Үз« еӣҫзүҮ

иҖҢдҪЈйҮ‘еҗҢжҜ”еҮҸе°‘13.7% пјҢ з”ЁжҲ·дәӨжҳ“и®ўеҚ•еҮҸе°‘17.3% пјҢ иҜҙжҳҺз”ЁжҲ·и®ўеҚ•еҮҸе°‘гҖҒ收е…ҘеҮҸе°‘зҡ„жғ…еҶөдёӢ пјҢ е®ўеҚ•д»·жҸҗеҚҮдәҶ гҖӮ иҝҷд№ҹдҪҝеҫ—йӨҗйҘ®еӨ–еҚ–з»ҸиҗҘеҲ©ж¶ҰзҺҮз”ұеҗҢжңҹзҡ„-1.4%收зӘ„иҮі-0.7% гҖӮ

з–«жғ…жңҹй—ҙйўқеӨ–зҡ„йҳІжҠӨжҺӘж–ҪдҪҝеҫ—е•Ҷ家жҲҗжң¬еўһеҠ пјҢ еҠ дёҠзҫҺеӣўй’ҲеҜ№еҢәеҹҹзҡ„иЎҘиҙҙжҺӘж–Ҫ пјҢ ж•ҙдҪ“жӢүдҪҺдәҶеӨ–еҚ–зҡ„еҸҳзҺ°зҺҮ гҖӮ еҸҳзҺ°зҺҮйҷҚдҪҺдҪҝеҫ—дёҠдёҖеӯЈеәҰиҪ¬дәҸдёәзӣҲзҡ„йӨҗйҘ®еӨ–еҚ–дёҡеҠЎеҶҚж¬ЎдәҸжҚҹ гҖӮ иҝҷйғЁеҲҶзҡ„з»ҸиҗҘдәҸжҚҹз”ұ2019е№ҙзҡ„1.5дәҝе…ғ пјҢ 收зӘ„иҮі0.7дәҝе…ғ гҖӮ

иҝҳжңүдёҖзӮ№ пјҢ зҫҺеӣўзҡ„ж—ҘеқҮи®ўеҚ•йҮҸи·ҢиҮі1510дёҮ笔 пјҢ еҗҢжҜ”дёӢйҷҚдәҶ18.2% гҖӮ д№ҹе°ұжҳҜиҜҙ пјҢ жҜҸеӨ©еңЁзҫҺеӣўдёҠзӮ№еӨ–еҚ–зҡ„дәә пјҢ жҜ”жӯЈеёёж—¶жңҹе°‘дәҶиҝ‘дёӨжҲҗ пјҢ дҪҶжҜҸдҪҚдәӨжҳ“з”ЁжҲ·е№іеқҮжҜҸе№ҙдәӨжҳ“笔数еҗҢжҜ”еўһеҠ дәҶ5.3%иҮі26.2 гҖӮ

зӮ№еӨ–еҚ–зҡ„дәәеӨ§е№…еҮҸе°‘ пјҢ жҜҸдәәзҡ„дәӨжҳ“笔数еңЁеўһеҠ пјҢ иҜҙжҳҺз–«жғ…еёҰжқҘзҡ„дёҚдҫҝд№ҹе·©еӣәдәҶж¶Ҳиҙ№иҖ…зҡ„дҪҝз”Ёд№ жғҜ гҖӮ иҖҢиҝҷзҡ„ж №жң¬еҺҹеӣ еңЁдәҺ пјҢ еҪ“еӨ–еҚ–жҲҗдёәйӨҗеҺ…зҡ„дё»иҰҒ收е…ҘжқҘжәҗ пјҢ жӣҙеӨҡзҡ„е“ҒзүҢйӨҗеҺ…йҖҡиҝҮзҫҺеӣўејҖеұ•еӨ–еҚ–жңҚеҠЎ пјҢ жӣҙеӨҡдјҳиҙЁе•ҶжҲ·дҫӣз»ҷ пјҢ и®©з”ЁжҲ·еҜ№й«ҳе“ҒиҙЁз”ЁйӨҗдҪ“йӘҢзҡ„еҒҸеҘҪдёҚж–ӯеўһејә пјҢ з”ЁжҲ·зІҳжҖ§еҫ—еҲ°иҝӣдёҖжӯҘеҠ ж·ұ гҖӮ зҫҺеӣўз§°пјҡ"д»…дёҖеӯЈеәҰе°ұжңүи¶…иҝҮдә”жҲҗеҝ…еҗғжҰңйӨҗеҺ…дёҠзәҝеӨ–еҚ– пјҢ иЎҢдёҡзәҝдёҠеҢ–и¶ӢеҠҝжҳҺжҳҫжҸҗеҚҮ гҖӮ "

е…¶ж¬Ў пјҢ еҸ—еҲ°йҮҚеҲӣзҡ„еҲ°еә—й…’ж—…дёҡеҠЎ2020е№ҙ第дёҖеӯЈеәҰ收е…Ҙ31дәҝе…ғ пјҢ зҺҜжҜ”2019е№ҙ第еӣӣеӯЈеәҰзҡ„64дәҝе…ғ пјҢ 收е…ҘеӨ§е№…дёӢйҷҚ51.3% гҖӮ е…·дҪ“жқҘзңӢ пјҢ дёҺ2019е№ҙ第дёҖеӯЈеәҰеӣҪеҶ…й…’еә—й—ҙеӨңйҮҸдёә7860дёҮзӣёжҜ” пјҢ иҝҷдёӘеӯЈеәҰд»…дёә4280дёҮ пјҢ дёӢйҷҚдәҶ45.5% гҖӮ

иҝҷйҮҢдёҚд»…жҳҜеӣ дёәз–«жғ…зҡ„еҮәиЎҢз®ЎжҺ§йҷҗеҲ¶еҜјиҮҙзҡ„дҪЈйҮ‘收е…ҘдёӢйҷҚ пјҢ иҝҳжңүдёҘжҺ§еӨ–еҮәзҡ„ж”ҝзӯ–дҪҝеҫ—е•Ҷ家зҡ„收е…ҘеӨ§йқўз§Ҝзј©ж°ҙ пјҢ еңЁзәҝдёҠиҗҘй”Җзҡ„жҠ•е…ҘйҡҸд№ӢеҮҸе°‘ гҖӮ

еҸҰеӨ– пјҢ ж–°дёҡеҠЎзҡ„收е…ҘеҗҢжҜ”жңүе°Ҹе№…еўһй•ҝ пјҢ дҪҶиҝҷйғЁеҲҶдёҡеҠЎеӨ„еңЁй«ҳйҖҹеўһй•ҝжңҹ пјҢ зҺҜжҜ”жӣҙеҠ еҗҲзҗҶ гҖӮ 2020е№ҙ第дёҖеӯЈеәҰ пјҢ ж–°дёҡеҠЎеҸҠ其他收е…Ҙ42дәҝе…ғ пјҢ зӣёжҜ”2019е№ҙ第еӣӣеӯЈеәҰзҡ„61дәҝе…ғ пјҢ еҮҸе°‘дәҶи¶…31% гҖӮ

еңЁеҮәиЎҢдёҡеҠЎзҡ„еӨ§е№…зј©ж°ҙдёӢ пјҢ иҝҷдёҖеҗҢжҜ”еўһе№…еўһе№…еҫ—зӣҠдәҺзҫҺеӣўй—ӘиҙӯдёҺзҫҺеӣўеҗҢеҹҺй…ҚйҖҒжңҚеҠЎеңЁз–«жңҹжҲҗдёәеҲҡйңҖ пјҢ иҝҷд№ҹжҳҜзҫҺеӣўдёәж•°дёҚеӨҡзҡ„收е…ҘеўһеҠ зҡ„ж–°дёҡеҠЎд№ӢдёҖ гҖӮ

дёҡеҠЎж–°CдҪҚ

д»Һй”Җе”®жҲҗжң¬жқҘзңӢ пјҢ з–«жғ…еҜ№е№іеҸ°еұҘзәҰзЎ®е®һжҳҜдёӘиҖғйӘҢ гҖӮ иҖҢиҝҷдёӘиҖғйӘҢ пјҢ д№ҹи®©зӣ®е…үйӣҶдёӯеңЁзҫҺеӣўж–°дёҡеҠЎдёҠ гҖӮ

иҷҺе—…жӯӨеүҚжҠҘйҒ“иҝҮ пјҢ зҫҺеӣўж–°дёҡеҠЎеҲҶеұһеӣӣдёӘдёҚеҗҢзҡ„дәӢдёҡйғЁ пјҢ е…ұдә«еҚ•иҪҰе’ҢзҪ‘зәҰиҪҰеҲҶеұһдәҺеҚ•иҪҰдәӢдёҡйғЁе’ҢдәӨйҖҡдәӢдёҡйғЁ пјҢ е°ҸиұЎдәӢдёҡйғЁзҡ„дёҡеҠЎжңүзҫҺеӣўд№°иҸңгҖҒе°ҸиұЎз”ҹйІң пјҢ еҝ«й©ҙдәӢдёҡйғЁдёӢжңүеҝ«й©ҙиҝӣиҙ§ пјҢ дё»ж”»дҫӣеә”й“ҫдёҡеҠЎ гҖӮ

жӯӨж¬ЎзҫҺеӣўзҡ„й”Җе”®жҲҗжң¬йҷҚдҪҺ пјҢ ж–°дёҡеҠЎиө·еҲ°йҮҚиҰҒдҪңз”Ё гҖӮ 2020е№ҙ第дёҖеӯЈеәҰ пјҢ зҫҺеӣўзҡ„й”Җе”®жҲҗжң¬з”ұ2019е№ҙеҗҢжңҹзҡ„141дәҝе…ғеҮҸе°‘дәҶ18.1% пјҢ еҚ жҖ»ж”¶е…Ҙзҡ„зҷҫеҲҶжҜ”з”ұ73.6%еҮҸе°‘иҮі69% гҖӮ жҲҗжң¬йҷҚдҪҺдёҖиҲ¬жғ…еҶөдёӢд»ЈиЎЁиҝҗиҗҘж•ҲзҺҮжҸҗеҚҮ пјҢ дҪҶжӯӨж¬ЎжҲҗжң¬йҷҚдҪҺеҜ№еә”зқҖдёҡеҠЎиҗҺзј© гҖӮ

ж–Үз« еӣҫзүҮ

дё»иҰҒеҺҹеӣ жңүдёүзӮ№пјҡдёҖжҳҜз–«жғ…жңҹй—ҙж ёеҝғдёҡеҠЎзҡ„дёҡеҠЎйҮҸеҮҸе°‘ пјҢ д»…йӘ‘жүӢжҲҗжң¬е°ұе°‘дәҶ15дәҝе…ғпјӣдәҢжҳҜз–«жғ…д№ӢдёӢзҫҺеӣўжү“иҪҰдёҡеҠЎеҮ д№ҺеҒңж»һ пјҢ зҪ‘зәҰиҪҰеҸёжңәзҡ„зӣёе…іжҲҗжң¬е°‘дәҶ5дәҝе…ғпјӣд»ҘеҸҠз–«жңҹзҫҺеӣўеҚ•иҪҰдёҡеҠЎзҡ„з»ҙжҠӨжҲҗжң¬е’ҢжҠҳж—§иҙ№з”Ё пјҢ еҮҸе°‘дәҶ10дәҝе…ғ гҖӮ

з–«жңҹеҸ—жү“еҮ»жңҖеӨ§зҡ„жҳҜеҲ°еә—й…’ж—…дёҡеҠЎ пјҢ ж¬Ўд№ӢжҳҜйӨҗйҘ®еӨ–еҚ–дёҡеҠЎ гҖӮ д»ҺзҫҺеӣўдёҖзӣҙд»ҘжқҘзҡ„дёҡеҠЎиҗҘ收иҙЎзҢ®жҜ”жқҘзңӢ пјҢ д»Һ2017е№ҙејҖе§Ӣ пјҢ йӨҗйҘ®еӨ–еҚ–е°ұжҳҜзҫҺеӣўиҗҘ收иҙЎзҢ®еҚ жҜ”жңҖеӨ§зҡ„дёҡеҠЎ пјҢ жӯӨж¬Ўд»ҚдҪҚеұ…иҖҒеӨ§ гҖӮ иҖҢеҸ—з–«жғ…еҪұе“ҚжңҖеӨ§зҡ„еҲ°еә—й…’ж—…дёҡеҠЎ пјҢ иҗҘ收иҙЎзҢ®йҰ–ж¬Ўиў«ж–°дёҡеҠЎеҸҚи¶… гҖӮ

иҷҪ然酒旅еҲ°еә—зҡ„й«ҳжҜӣеҲ©йӨҗйҘ®еӨ–еҚ–е’Ңж–°дёҡеҠЎй•ҝж—¶й—ҙеҶ…йҡҫд»ҘдјҒеҸҠ пјҢ дҪҶж–°дёҡеҠЎдёӯ пјҢ еҮәиЎҢд№ҹжҳҜжӯӨж¬Ўзҡ„"йҮҚзҒҫеҢә" пјҢ еңЁиҝҷж ·зҡ„жӢ–зҙҜдёӢ пјҢ иғҪи·ғеҚҮжҲҗдёәзҫҺеӣўиҗҘ收иҙЎзҢ®з¬¬дәҢзҡ„дёҡеҠЎ пјҢ и¶ід»ҘиҜҙжҳҺж–°дёҡеҠЎзҡ„жҪңеҠӣд»ҘеҸҠжҠ—жү“еҮ»иғҪеҠӣ гҖӮ

е…¶ж¬Ў пјҢ зӣёжҜ”йӨҗйҘ®еӨ–еҚ–з”ЁжҲ·е’Ңе•ҶжҲ·з«ҜйғҪе·Іеўһй•ҝд№ҸеҠӣ пјҢ ж–°дёҡеҠЎдёҚи®әжҳҜиҮӘиә«жҪңеҠӣиҝҳжҳҜеҜ№зҫҺеӣўж•ҙдҪ“зҡ„еўһй•ҝжӢүеҠЁ пјҢ йғҪе……ж»ЎжғіиұЎз©әй—ҙ гҖӮ

зҫҺеӣўе№ҙеәҰжҙ»и·ғе•Ҷ家数еңЁиҝӣе…Ҙ2019е№ҙеҗҺи¶ӢдәҺзЁіе®ҡ гҖӮ жҲӘиҮі2019第еӣӣеӯЈеәҰ пјҢ зҫҺеӣўжҙ»и·ғе•Ҷ家дёә620дёҮ家 пјҢ зҺҜжҜ”д»…еўһеҠ 30дёҮ гҖӮ жңҖж–°зҡ„2020е№ҙ第дёҖеӯЈеәҰжҠҘ пјҢ жҙ»и·ғе•Ҷ家数дёә610дёҮ пјҢ еҗҢжҜ”еўһй•ҝ5% пјҢ зҺҜжҜ”йҷҚдҪҺ2% гҖӮ

ж ёеҝғдёҡеҠЎйӨҗйҘ®еӨ–еҚ–йҡҫд»ҘеёҰеҠЁдёӢдёҖйҳ¶ж®өзҡ„еўһй•ҝзӣ®ж Ү пјҢ ж–°дёҡеҠЎеҚҙиЎЁзҺ°еҮәи¶…еҮәйў„жңҹзҡ„еўһеҠҝ гҖӮ

з–«жңҹиЎЁзҺ°зӘҒеҮәзҡ„зҫҺеӣўй—ӘиҙӯгҖҒзҫҺеӣўд№°иҸңгҖҒеҝ«й©ҙзӯүеҗҢеҹҺй…ҚйҖҒе’Ңдҫӣеә”й“ҫдёҡеҠЎ пјҢ жҲҗдёәзү№ж®Ҡж—¶жңҹдҝқйҡңдәә们з”ҹжҙ»зҡ„еҹәзЎҖжңҚеҠЎи®ҫж–Ҫ гҖӮ

иҝҷдәӣдёҡеҠЎзҡ„зӣёеҗҢзӮ№жҳҜеұҘзәҰеӨ§йғҪе»әз«ӢеңЁзҫҺеӣўй…ҚйҖҒзҡ„иҝҗеҠӣдҪ“зі»дёӢ пјҢ зӣ®еүҚе·Іе…ҲдәҺеӨ–еҚ–дёҡеҠЎ пјҢ жҒўеӨҚеҲ°д»ҘеҫҖзҡ„иҝҗиҗҘж°ҙе№і пјҢ еӣ иҖҢдјҡжҲҗдёәзҫҺеӣўе»¶дјёжң¬ең°жңҚеҠЎзЁіе®ҡдё”дҫҝеҲ©зҡ„жқЎд»¶ гҖӮ зҫҺеӣўй…ҚйҖҒжӯӨеүҚйҖҸйңІ пјҢ з–«жғ…еҪұе“Қд№ӢдёӢ пјҢ жңү79дёҮдәәжіЁеҶҢжҲҗдёәж–°йӘ‘жүӢиҝӣе…Ҙй…ҚйҖҒиЎҢдёҡ гҖӮ д»…1жңҲеә•иҮі3жңҲеә•зҡ„дёӨдёӘеӨҡжңҲйҮҢ пјҢ ж–°жіЁеҶҢдё”дә§з”ҹ收е…Ҙзҡ„ж–°еўһйӘ‘жүӢиҫҫеҲ°45.7дёҮдәә гҖӮ

зЁіе®ҡзҡ„иҝҗеҠӣжҳҜзҫҺеӣўе№іеҸ°еӨҚиӢҸзҡ„еүҚжҸҗ гҖӮ 3жңҲеә•зҡ„жңҖеҗҺдёҖе‘Ё пјҢ е·Іжңүи¶…дёғжҲҗе•ҶжҲ·зҡ„еӨ–еҚ–еҚ•йҮҸжҒўеӨҚиҮіз–«жғ…еүҚзҡ„60%д»ҘдёҠ пјҢ е…¶д»–дёүжҲҗе•ҶжҲ·еӨ–еҚ–еҚ•йҮҸе·Іи¶…иҝҮз–«жғ…еүҚпјӣеҲ°еә—гҖҒй…’ж—…ж–№йқў пјҢ зҫҺеӣў"е®үеҝғдҪҸ"й…’еә—е•ҶжҲ·й—ҙеӨңйҮҸ3жңҲеә•еҗҢжҜ”е·ІжҒўеӨҚзәҰд№қжҲҗ гҖӮ

иҝҗеҠӣзӣёе…ізҡ„дёҡеҠЎдјҡйҖҗжёҗжҲҗдёәдә’иҒ”зҪ‘зҡ„еҹәзЎҖи®ҫж–Ҫ пјҢ еҠ©еҠӣж–°еҹәе»ә гҖӮ еҮәиЎҢйўҶеҹҹзҡ„е…ұдә«еҚ•иҪҰдёҺзҪ‘зәҰиҪҰ пјҢ еҲҷдјҡжҲҗдёәзҫҺеӣўдёӢдёҖдёӘеўһй•ҝзӮ№ гҖӮ зҫҺеӣўдёӢдёҖдёӘеҚҒе№ҙзҡ„CдҪҚ пјҢ жӯЈеңЁиў«иҝҷдәӣжӣҙе…·жғіиұЎеҠӣзҡ„ж–°дёҡеҠЎжүҖеҸ–д»Ј гҖӮ

жҺЁиҚҗйҳ…иҜ»

- зҺӢиҖ…иҚЈиҖҖпјҡиҪҜиҫ…дёҚжғіиў«е«ҢејғпјҹйҷӨдәҶдёҚиғҪ3зә§иҫ…еҠ©иЈ…д»ҘеӨ–пјҢиҝҳжңүиҝҷеӣӣзӮ№

- йҷ•иҘҝеҚ«еҒҘ委|8жңҲ18ж—Ҙйҷ•иҘҝз–«жғ…жңҖж–°йҖҡжҠҘпјҡж–°еўһ2дҫӢеўғеӨ–иҫ“е…ҘзЎ®иҜҠз—…дҫӢ

- жҲҸеү§дәәеҫ…дёҡж•…дәӢпјҡи·Ёз•ҢйҖҒеӨ–еҚ–гҖҒеҚ–дҝқйҷ© еёҢжңӣйҮҚж“Қж—§дёҡ

- еӣӣе·қз»өз«№ж°‘иӯҰиҝһеӨңеңЁеӨ–жҠ—жҙӘ иҝ”еӣһж—¶жҙҫеҮәжүҖиў«жҙӘж°ҙж·№жІЎ

- | дёҮеӨҡзҰҸејҖеҝғжһңејҖеҝғиЎҘз»ҷз«ҷдә®зӣёдёҠжө·еӨ–ж»©BFCеҲӣж„ҸйӣҶеёӮ

- жҳҹиҪҰи®°|е–ңжҸҗеҮҜиҝӘжӢүе…ӢCT6пјҢеӨ–и§ӮдёҚиҫ“еҠіж–ҜиҺұж–Ҝе®ҫеҲ©

- ж–°еҶ иӮәзӮҺз–«жғ…|еӣҪ家еҚ«еҒҘ委пјҡ17ж—Ҙж–°еўһзЎ®иҜҠз—…дҫӢ22дҫӢпјҢеқҮдёәеўғеӨ–иҫ“е…Ҙ

- иҖҒеҲҳе“ҒиҪҰ|иҝ‘250дёҮе…ғзҡ„йЎ¶зә§и¶…иұӘеҚҺеә§й©ҫе…Ёж–°е®ҫеҲ©ж·»и¶ҠпјҢеӨ–и§ӮеҸҳеҫ—йқһеёёжңүеҠӣйҮҸж„ҹ

- иҖҒиҪҰйғЁиҗҪж ј|йҖ еһӢжөҒз•…зҡ„жҚ·жҒ©ж–Ҝз”өеҠЁиҪҰйҰ–ж¬Ўжӣқе…ү еӨ–и§Ӯи®ҫи®ЎйқһеёёжңүиҝҗеҠЁж„ҹ

- жө·е…і|и§ЈиҜ»пҪңжө·е…іе°Ҹе§җе§җж•ҷдҪ еҠһзҗҶеҺҹдә§ең°зӯҫиҜҒжҷәиғҪе®ЎеҚ•дёҡеҠЎ