不缺钱的农夫山泉,为什么又想上市了?

原始标题《3年派息103亿 , 却还要上市融资10亿美金 , 农夫山泉“有点钱”》

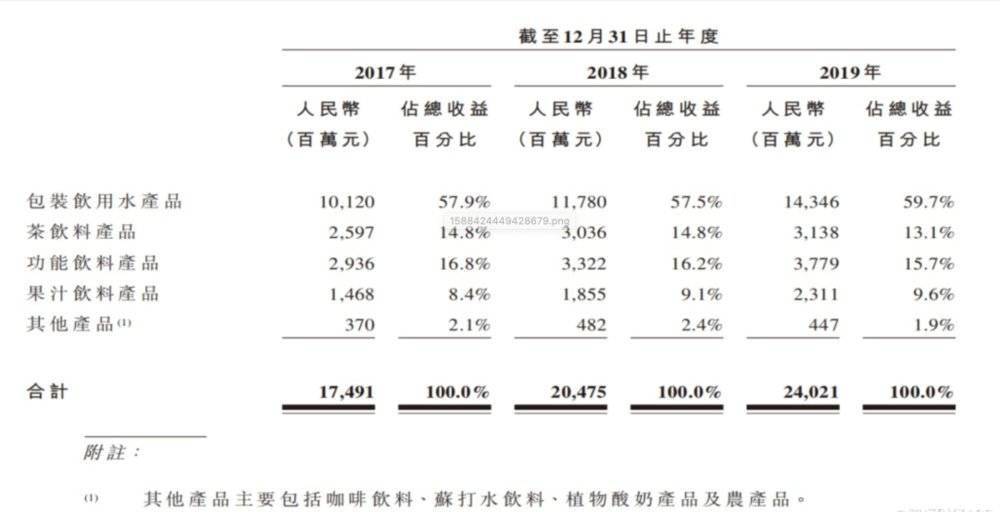

什么样的广告语可以一用23年不更换?答案就是“农夫山泉有点甜!”1997年5月 , 农夫山泉选定上海为全国第一个试点市场 。 据传闻 , 董事长钟睒晱亲自跑到上海调研市场 , 他在静安寺附近敲开一户居民家的房门 , 请他们全家品尝农夫山泉 , 家中的小朋友喝了一口 , 脱口而出:“有点甜!”这句话如今为农夫山泉带来了240亿元的年收入 , 近50亿元的净利润 。4月29日晚间 , 农夫山泉在港交所官网披露招股书 , 正式开启了赴港上市之旅 。 中金公司和摩根士丹利担任联席保荐人 , 募资规模预计为10亿美金 。根据弗若斯特沙利文报告 , 2012年至2019年间 , 农夫山泉连续八年保持中国包装饮用水市场占有率第一 。 以2019年零售额计算 , 农夫山泉在茶饮料、功能饮料及果汁饮料的市场份额均居于中国市场前三位 。“不差钱”的农夫山泉为什么要上市?又为什么选择港股上市?软饮料行业还有什么新的机会吗?1. 为什么不上市:从来不差钱尽管是一家“老牌公司” , 但农夫山泉近三年来的业绩不可不谓“新锐” 。2017年到2019年 , 农夫山泉的收入分别为174.91亿元、204.75亿元、240.21亿元 , 年复合增长率为17.2%;净利润分别为33.85亿元、36.12亿元和49.54亿元 , 年复合增长率为21.0% 。光看这个增长率 , 难以想象这是一家身处成熟行业的公司 。据尼尔森市占数据显示 , 2019年全年中国饮料行业销量同比增长3.9% , 销售额同比增长也不过5.1% 。 农夫山泉远超行业水平 。如此“不差钱” , 也难怪农夫山泉不愿上市 。 从农夫山泉的收入构成来看 , 其过去三个财年的收入中都是饮用水产品占了大头 , 其中2017年、2018年以及2019年的营收中 , 饮用水收入占比都超过57% , 近一年稍有提升至59.7%达143.5亿元 。 饮用水收入的年增长率保持在17%左右 。

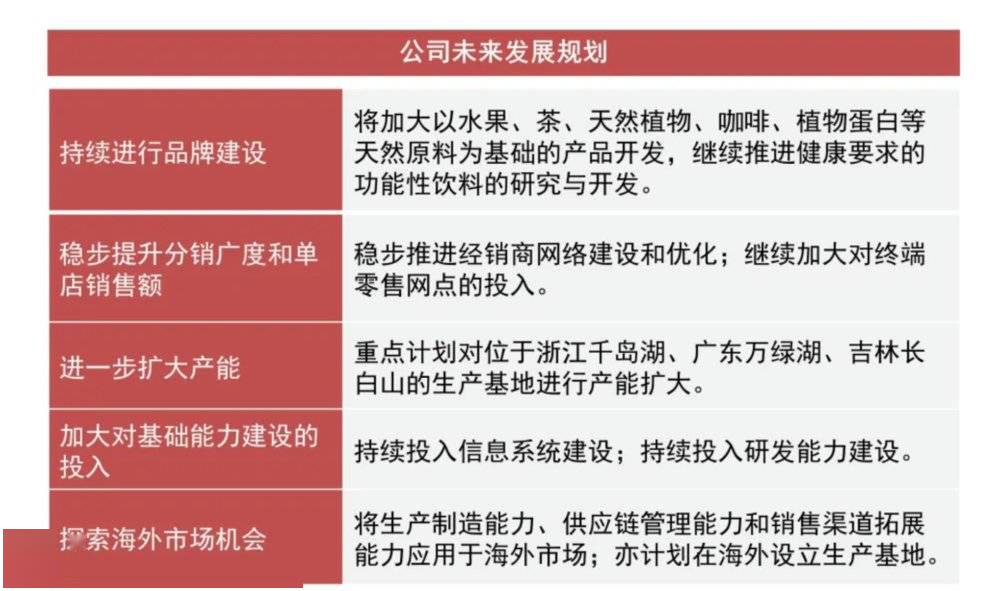

图片来源:农夫山泉招股说明书相较于其他消费品行业来说 , 饮用水的生意并不难做 , 农夫山泉中包装饮用水和茶饮料的毛利率都在60%左右 , 其次是功能饮料50.9% 。 这相当于卖1块钱的水可以赚6毛钱 。现金方面 , 农夫山泉作为行业巨头 , 拥有十足的议价权 。 其采用先款后货交易方式 , 2017年至2019年 , 公司经营性现金净流入均大于当年净利润 , 尤其是2019年 , 经营性现金净流入高达87.3亿元 。 从2017年至2019年 , 账面结构性存款分别为20.4亿元、36亿元和2亿元 。所以 , 对于农夫山泉的股东和实控人来说 , 并不是“不懂得”上市 , 而是不想上市 。毕竟 , 现在大部分公司上市的就是想拿到更多的融资金额 , 对于公司的发展来说也许能够更飞速的前进 , 但是一旦上市就很有可能面临严格的上市规则的监管 。简单地说 , 不上市我是老大 , 上市了 , 我就得看市场的脸色 , 要不是看在钱的面子上 , 谁愿意呢?2. 为什么又要上市:需要流动性对于此次IPO , 农夫山泉自己的解释是 , 募集所得资金将主要用于持续进行品牌建设、稳步提升分销广度和单店销售额、进一步扩大产能、加大对基础能力建设的投入以及探索海外市场机会 。

图片来源:中信证券研究部很明显的官方话 , 看不出什么真实目的 。 其实 , 如果想分析上市背后的原因 , 需要从创始人钟睒睒入手 。2019年 , 创始人钟睒睒以137.9亿元身价登上中国福布斯富豪榜 , 位列186位 。农夫山泉并非钟睒睒的第一家上市公司 。 4月29日 , 万泰生物正式登陆上交所 , 其主营业务为体外诊断试剂、仪器与疫苗的研发、生产及销售 。 万泰生物成立于1991年4月 , 最早是中外合资企业 , 后被港资企业香港新维收购 。 2001年 , 香港新维有意转让万泰生物股权 , 钟睒睒持股98.38%的养生堂花费1710万元买入万泰生物95%股权 。 万泰生物的招股书显示 , 钟睒睒合计持有该公司83.56%的股份 。万泰生物和农夫山泉的相继上市 , 释放出一个信号:对于实际控制人钟睒睒来说 , 更需要上市之后流动性带来的机遇和财富回报 。要知道 , 瓶装水的市场格局一直风云莫测 , 在消费品行业普遍受到新冠肺炎疫情影响的情况下 , 其实农夫山泉的现金流情况也并不乐观 , 招股书显示 , 2020年前3个月 , 农夫山泉银行贷款增加了15.5亿元 , 同期 , 公司的现金及现金等价物为20.81亿元 。截止目前 , 中国瓶装水市场格局为:农夫山泉以26.4%市场份额稳居第一 , 华润怡宝以20.9%位居第二 , 百岁山以9.6%位列第三位;康师傅占比9.3%排名第四 , 冰露、娃哈哈依次紧随其后 , 分别位列第五、第六位 , 份额为8.8%、6.6% 。但是成为了“老大”并非意味着“一劳永逸” 。 2011年 , 农夫山泉把康师傅从老大位子上挤下来 , 坐上老大位子 。 4年之后 , 怡宝把农夫山泉从老大位子拉下来 , 成为新晋老大 , 2017年农夫山泉又夺回老大位子 , 2018年 , 百岁山晋升三甲 , 重新改写瓶装水新格局 。成为瓶装水行业老大显然不是钟睒睒的“终极目标” , 更何况这已经是一个成熟市场 , 增速渐缓 。目前 , 钟睒睒旗下核心控股平台企业为养生堂 , 该公司由钟睒睒直接持股98.38% , 剩余1.62%股权则由其全资控股的杭州友福持有 , 公司主要从事大健康领域的投资 。可见 , 在大健康领域继续布局也许是农夫山泉上市的目的之一 。 上市的好处是一方面可以通过增发、质押等手段进行融资 , 进一步通过投资、收购等方式扩大商业板块;另一方面 , 此时作为“行业老大”的身份去上市或许能获得比较好的估值 , 有利于进一步引入外部资金 。为了让融资显得“名正言顺” , 农夫山泉不惜把账上的现金全部“散尽” 。 在上市前的三个财年 , 农夫山泉共给原有股东派息103亿元 , 其中2017年派息3.67亿元 , 2018年派息3.67亿元 , 2019年派息96.0亿元 。 但是2019年的派息额是96亿 , 是2017年、2018年的26倍 , 96亿的派息额比公司拟募资金额还要多 。这上市前三年103.34亿元派息 , 钟睒睒可以获得90.37亿元 。 计及2020年第一季度 , 钟睒睒可以获得98.24亿元 , 要知道公司2017年以来也只赚了不到120亿的利润 。真可谓“千金散尽还复来” 。3. 为什么是港股?其实 , 农夫山泉早于2000年就有上市传言 , 并于2008年曾选择中信证券作为IPO辅导机构 。 不过 , 根据2019年1月浙江监管局发布的《中信证券股份有限公司关于终止农夫山泉股份有限公司辅导的报告》显示 , 农夫山泉在2018年12月就终止了A股上市进程 。作为传统消费型企业 , 农夫山泉无法走快速通道 , 因此相对于A股IPO , 港交所上市的时效性更强 。由于香港资本市场市场化程度高 , 较少受政策的干预 , 上市过程较短 , 条例清晰 , 程序便捷 , 较容易获得审批 , 可预期性强 。 并且 , 由于香港市场的政策透明度高 , 能否上市 , 企业基本上可以自己预先做出判断 , 确定性较强 。另一方面 , 港股市场的投资者多属于机构投资者 , 对优质企业的估值并不比A股低 , 农夫山泉经营业务简单透明 , 利润对于港股投资者来说 , 一家看得懂的企业也更容易受到青睐 。 这也表明了企业的信心 。不过 , 农夫山泉选择赴港上市还有一个原因是 , 也是要通过这个窗口 , 对接海外投资者 , 寻求海外扩张的准备 。

推荐阅读

- 大多数农村人不缺钱花 但是最怕生病

- 财迷精选‖绿纸兑人仔破新高、农夫赴港圈钱及刘煜辉

- 财迷精选‖绿纸兑人仔破新高、农夫赴港圈钱

- 农夫山泉卖的原来是瓶子

- 假上市,真宣传!当农夫山泉也举起镰刀...

- “敲锣的我”并不是“蛇”,方方也不是“农夫”

- 假上市,真宣传!当农夫山泉也举起镰刀

- 我想给农夫山泉的广告下跪

- 农夫茗程农村光棍越来越多,是个人能力原因?还是社会普遍现象?

- 大额资金转到海外?谁,在掏空农夫山泉!