「硅片」净利下滑超5倍 沪硅产业股价却强势涨停 市场看好的逻辑在哪里?

《科创板日报》(上海 , 米娅)讯 , 沪硅产业午后涨停 , 报收15.84元/股 , 成交额超17亿 。 上市2周以来 , 较3.89元/股的发行价涨幅已超3倍 。

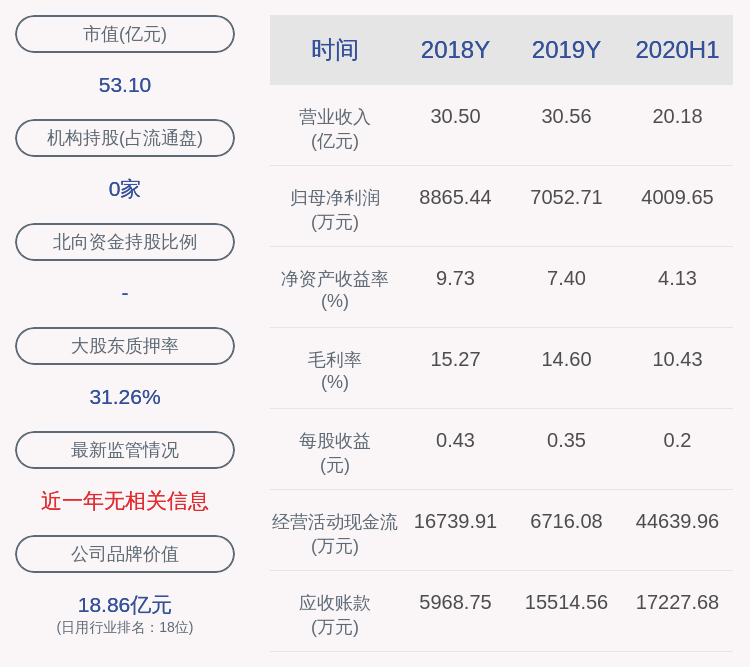

文章图片

与股价亮眼形成鲜明对比的是 , 据其昨日晚间披露的一季报显示 , 一季度营收4.19亿元 , 同比增长55.4% , 但净利润转亏 , 同比下滑超5倍 。 公司预计上半年净利润仍可能为亏损 , 原因是300mm半导体硅片业务仍处于产能爬坡阶段 , 固定成本持续增高影响毛利 。

沪硅产业自上市以来 , 股价一路高歌猛进 , 究竟是什么在支撑其股价上涨呢?

资料显示 , 沪硅产业已成为多家主流半导体企业供应商 , 是中国大陆率先实现300mm半导体硅片规模化销售的企业 。 客户包括台积电、中芯国际、长江存储等芯片制造企业 。

除此以外 , 沪硅产业用于28nm逻辑芯片和64层3D-NAND等先进制程的300mm半导体硅片认证通过 , 12寸大硅片和8寸硅片产品新增认证的客户数量有较大增幅 , 而公司用于14nm先进制程的硅片产品也已处于研发阶段 。

天风证券潘暕指出 , 半导体硅片行业具备典型的周期属性 , 随下游半导体周期波动 , 在景气周期时企业具有产能趋紧涨价带动毛利率上升的特征 , 适用PB估值 。 而沪硅产业所在的硅片行业市场空间大 , 当前PB处于较低水平 , 仍有较大提升空间 。

2019年是半导体行业底部周期 , 第四季度产业周期触底 , 硅片进入供需结构改善节点 , 即将开启新一轮上行周期 。 天风证券潘暕分析称 , 从供需结构来看 , 供给端全球硅片产能已回落至低点 , 而需求端5G、车联网、云计算等所需硅含量提升 , 供需紧平衡已经出现 。 虽短期内受疫情影响 , 复苏节奏有所放缓 , 但这属于短期脉冲 , 疫情过后行业大周期逻辑仍然持续 。

从下游来看 , 据SEMI预测 , 疫情影响下 , 全球及中国大陆晶圆厂在下半年会有所反弹 , 在 2021年创下新高 , 产能爬坡仍然是国内晶圆厂当前以及及今后一段时间的核心任务 。 中国作为全球最大的半导体产品终端市场 , 随着芯片制造产能的持续扩张 , 半导体硅片市场规模将持续高速增长 。

【「硅片」净利下滑超5倍 沪硅产业股价却强势涨停 市场看好的逻辑在哪里?】目前 , 半导体硅片行业被国际寡头垄断 , 半导体硅片作为半导体材料中最大宗产品 , 国产化率亟待提升 。 硅产业集团作为国内第一个300mm硅片的量产公司 , 打破了12寸硅片零国产化率的情形 , 携手上海新升在内的三大子公司 , 将持续引领半导体大硅片国产化进程 。 对于半导体硅片整个行业而言 , 也有望受益于国产替代及下游晶圆厂扩产带来的边际订单增长 。

推荐阅读

- 三国杀:卡牌是否应该“界限突破”?且看这版「界闪电」设计如何

- 「周榜」9件最抢手美衣

- 「连麦两会」两位90后村支书隔空分享战“疫”中的乡村管理经验,共谋致富奔小康之路

- 「两会访谈」新冠疫情下的外贸企业突围之路

- 「图解」半导体成当之无愧吸金王,2.8亿资金打板紫光国微

- 「威客电竞CSGO」ESL里约欧洲淘汰赛,Astralis 3比0碾压G2获冠军

- 最强神父!「圣水喷射攻击」净化信徒那颗邪恶的心

- 深夜美食之「红酒焗排骨」,熬最长的夜,吃最香的排骨

- 「战国四公子之」平原君挖的大坑和毛遂自荐

- 「生活」早起做四件事,肝脏健康没毛病