еј еӨ§еҘ•иў«йӘӮгҖҒеҰӮж¶өжҺ§иӮЎи·Ң8%пјҢеӣҪеҶ…MCNиЎҢдёҡеӨҙйғЁдё»ж’ӯдҫқиө–з—Үйҡҫи§Ј

ж–Ү|жө®иҗҚ

еҫ®еҚҡеҸҲзҲҶеҮәеӨ§з“ң пјҢ з–‘дјјиЁҖжғ…е°ҸиҜҙеҘ—и·ҜпјҒ

д»ҠеӨ©пјҲ4жңҲ17ж—ҘпјүдёӯеҚҲ пјҢ еҫ®еҚҡIDдёәвҖңиҠұиҠұи‘ЈиҠұиҠұвҖқзҡ„зҪ‘еҸӢеҸ‘еҫ®еҚҡеҗ‘зҪ‘зәўеј еӨ§еҘ•е–ҠиҜқпјҡвҖңиҝҷжҳҜ第дёҖж¬Ўд№ҹжҳҜжңҖеҗҺдёҖж¬ЎиӯҰе‘ҠдҪ пјҢ еҶҚжқҘжӢӣжғ№жҲ‘иҖҒе…¬жҲ‘е°ұдёҚе®ўж°”дәҶ пјҢ иҖҒеЁҳд№ҹдёҚжҳҜеҘҪжғ№зҡ„ гҖӮ жңӣиҮӘйҮҚ пјҢ еҘҪиҮӘдёәд№Ӣ гҖӮ вҖқ并且иүҫзү№дәҶеј еӨ§еҘ• гҖӮ

ж–Үз« еӣҫзүҮ

вҖңиҠұиҠұи‘ЈиҠұиҠұвҖқжҳҜи°Ғпјҹ

ж №жҚ®е…¶еҫ®еҚҡж—ҘеёёеҲҶдә«зҡ„еҚҡж–ҮдҝЎжҒҜжқҘзңӢ пјҢ й«ҳеәҰз–‘дјјеӣҪеҶ…жҹҗз”өе•Ҷе№іеҸ°зҡ„жҖ»иЈҒеӨ«дәә пјҢ еӣ жӯӨиҝҷдёҖдәӢ件д№ҹиў«зҪ‘еҸӢи§ЈиҜ»дёәвҖңжӯЈе®«жүӢж’•еј еӨ§еҘ•вҖқ гҖӮ

жҲӘжӯўеҲ°зӣ®еүҚеј еӨ§еҘ•ж–№йқўз»ҷеҮәзҡ„еӣһеә”жҳҜиҜҜдјҡ пјҢ еҪ“дәӢдәәвҖңиҠұиҠұи‘ЈиҠұиҠұвҖқзҡ„еҫ®еҚҡд№ҹйҒӯеҲ°дәҶйҷҗжөҒ пјҢ зҪ‘еҸӢиҝҳжҷ’еҮәеҫ®еҚҡжҲӘеӣҫ пјҢ з§°еӣ дёәеңЁеј еӨ§еҘ•еҫ®еҚҡдёӢйқўиҜ„и®әиҖҢиў«вҖңзҰҒиҜ„дёүеӨ©вҖқ пјҢ д»Һиҝҷдәӣз»ҶиҠӮеҸҜд»ҘзңӢеҮәеҫ®еҚҡеңЁеҠӣдҝқеј еӨ§еҘ• гҖӮ

ж–Үз« еӣҫзүҮ

еј еӨ§еҘ•иғҢеҗҺзҡ„еҰӮж¶өгҖҒеҫ®еҚҡе’ҢйҳҝйҮҢзі»иө„жң¬зүҲеӣҫд№ҹжө®еҮәж°ҙйқў пјҢ е…¶еӨҚжқӮд№Ӣе…ізі»д№ҹиҖҗдәәеҜ»е‘і гҖӮ

ж–Үз« еӣҫзүҮ

еҲқд»ЈзҪ‘зәўз”өе•Ҷ6е№ҙе…»жҲҗи®°

еј еӨ§еҘ•е№ҙеқҮеҲӣ收5дәҝе…ғ

еј еӨ§еҘ•еҸҜд»ҘиҜҙжҳҜдёӯеӣҪеҲқд»Јз”өе•ҶзҪ‘зәў пјҢ д№ҹжҳҜжқҺдҪізҗҰгҖҒи–ҮеЁ…д№ӢеүҚжңҖдёәзҹҘеҗҚзҡ„з”өе•ҶеҚҡдё» гҖӮ

еј еӨ§еҘ•ж—©е№ҙеҮәиә«жқӮеҝ—жЁЎзү№ пјҢ еӣ дёәжҮӮеҫ—з§ҒжңҚжҗӯй…ҚгҖҒжҖ§ж јд№ҹжҜ”иҫғи®Ёе–ң пјҢ з»ҸеёёжҺҘеҲ°дёҖдәӣжңҚйҘ°зұ»зҡ„йӮҖзәҰеҗҲдҪң пјҢ жңҖз»ҲеңЁ2014е№ҙ7жңҲе’ҢеҶҜж•ҸдёҖиө·ејҖдәҶ第дёҖ家ж·ҳе®қзҪ‘зәўеә— пјҢ д№ҹе°ұжҳҜеҰӮж¶өз”өе•Ҷзҡ„еүҚиә« пјҢ ејҖе§Ӣе…Ёиә«еҝғзҡ„жҠ•е…ҘеҲ°зҪ‘зәўз”өе•ҶйўҶеҹҹ гҖӮ

д№ӢжүҖд»ҘиҜҙеј еӨ§еҘ•жҳҜеҲқд»ЈзҪ‘зәўз”өе•Ҷ пјҢ жҳҜеӣ дёәе…¶з”өе•ҶжЁЎејҸжҳҜиҮӘе·ұи®ҫи®ЎгҖҒиҮӘе·ұж•ҙеҗҲдҫӣеә”й“ҫгҖҒиҮӘе·ұеңЁеҫ®еҚҡдёҠжӣқе…үеҮәе”® пјҢ еұһдәҺиҮӘиҗҘжЁЎејҸ пјҢ дёҺжқҺдҪізҗҰгҖҒи–ҮеЁ…зҡ„д»ЈзҗҶе•Ҷи¶…жЁЎејҸжҲӘ然дёҚеҗҢ гҖӮ

ж–Үз« еӣҫзүҮ

иҝҷз§ҚиҮӘиҗҘжЁЎејҸзҡ„еҘҪеӨ„жҳҜзІүдёқзІҳжҖ§ејә пјҢ еҹәжң¬дёҠйғҪжҳҜеҶІзқҖеҚҡдё»зҡ„дёӘдәәе®ЎзҫҺе“ҒдҪҚеҺ»зҡ„ пјҢ жүҖд»Ҙиҙӯд№°д№ҹжҜ”иҫғз§ҜжһҒпјӣеҗҢж—¶иҮӘе·ұе…ЁзЁӢжҠҠжҺ§ пјҢ еңЁе•Ҷе“Ғзҡ„е“ҒиҙЁж–№йқўд№ҹиғҪжҜ”иҫғеҘҪзҡ„жҠҠжҺ§ пјҢ йҒҮеҲ°жҠ•иҜүй—®йўҳе°‘ пјҢ е•Ҷе“Ғзҡ„жҜӣеҲ©зҺҮд№ҹзӣёеҜ№иҫғй«ҳ гҖӮ

иҮӘиҗҘжЁЎејҸзҡ„ејҠз«ҜжҳҜеӨӘйҮҚ пјҢ еҜ№дҫӣеә”й“ҫзҡ„иҰҒжұӮжҜ”иҫғй«ҳ пјҢ дёҖиҲ¬зҡ„е°ҸеҚҡдё»жҳҜжҗһе®ҡдёҚдәҶзҡ„ пјҢ еҸӘжңүеј еӨ§еҘ•иҝҷз§ҚеӨҙйғЁдё»ж’ӯжүҚиғҪжӢҘжңүе®Ңж•ҙең°ж“ҚдҪңиғҪеҠӣ гҖӮ

иө¶дёҠдәҶеҫ®еҚҡеӣҫж–Үз”өе•Ҷж—¶д»Јзҡ„зәўеҲ© пјҢ еј еӨ§еҘ•еңЁ2015е№ҙе’Ң2016е№ҙиҝ…йҖҹеҙӣиө· пјҢ жӣҫз»ҸеҲӣйҖ дёҠзәҝж–°е“Ғ2з§’й’ҹеҶ…еҚіиў«йЎҫе®ўвҖңз§’е…үвҖқ пјҢ 2е°Ҹж—¶еҚ–еҮәиҝ‘2000дёҮзҡ„зӯүеӘ’дҪ“жҠҘйҒ“дәӢйЎ№ пјҢ еҸҜд»ҘиҜҙеҘ№жҳҜеҫ®еҚҡеҜјжөҒ-ж·ҳе®қеҸҳзҺ°зҡ„з”өе•ҶжЁЎејҸд»ЈиЎЁдәәзү© гҖӮ

ж–Үз« еӣҫзүҮ

иҝҷж ·зҡ„еӨҙйғЁз”өе•ҶеҚҡдё»зҡ„жҢЈй’ұиғҪеҠӣд№ҹжҳҜжғҠдәәзҡ„ гҖӮ

2016е№ҙ пјҢ еҰӮж¶өжҺ§иӮЎе’Ңеј еӨ§еҘ•еҗҲиө„жҲҗз«ӢдәҶвҖңжқӯе·һеӨ§еҘ•з”өеӯҗе•ҶеҠЎжңүйҷҗе…¬еҸёвҖқпјҲд»ҘдёӢз®Җз§°еӨ§еҘ•з”өе•Ҷпјү гҖӮ еҰӮж¶өжҺ§иӮЎйҖҡиҝҮвҖңжқӯе·һж¶өж„Ҹз”өеӯҗе•ҶеҠЎжңүйҷҗе…¬еҸёвҖқеңЁеӨ§еҘ•з”өе•ҶдёӯжҺ§еҲ¶51%зҡ„иӮЎжқғпјӣеј еӨ§еҘ•пјҲжң¬еҗҚеј еҘ•пјүйҖҡиҝҮвҖңжқӯе·һж— д№ғд»ҘеҜ№иҙёжҳ“жңүйҷҗе…¬еҸёвҖқеңЁеӨ§еҘ•з”өе•ҶдёӯеҚ иӮЎ49% гҖӮ

ж №жҚ®еҰӮж¶өзҡ„иҙўжҠҘиө„ж–ҷжҳҫзӨә пјҢ 2016е№ҙеӨ§еҘ•з”өе•Ҷзҡ„иҗҘдёҡ收е…Ҙдёә2.29дәҝе…ғ пјҢ еҮҖеҲ©ж¶Ұдёә4478.32дёҮе…ғпјӣ2017е№ҙдёҠеҚҠе№ҙзҡ„иҗҘдёҡ收е…Ҙдёә1.32дәҝе…ғ пјҢ еҮҖеҲ©ж¶Ұдёә1819.2дёҮе…ғ пјҢ жҢЈй’ұиғҪеҠӣзӣёеҪ“еҸҜи§Ӯ гҖӮ

ж–Үз« еӣҫзүҮ

з”ұдәҺеҰӮж¶өз”өе•Ҷ2018е№ҙе°ұд»Һж–°дёүжқҝж‘ҳзүҢдәҶ пјҢ иҝ‘дәӣе№ҙд»Ҫзҡ„ж•°жҚ®еҸӘиғҪеҸӮиҖғе…¶еҺ»зҫҺиӮЎдёҠеёӮзҡ„дёҖдәӣе…¬ејҖиҙўжҠҘжқҗж–ҷ гҖӮ

ж–Үз« еӣҫзүҮ

ж №жҚ®еҰӮж¶өиҮӘе·ұзҡ„е®ҡд№ү пјҢ е№ҙGMVеңЁ1дәҝе…ғд»ҘдёҠзҡ„жҳҜйЎ¶зә§KOLпјҲд№ҹе°ұжҳҜзҪ‘зәўз”өе•Ҷпјү пјҢ 2017е№ҙд»…жңү2дёӘдәәз¬ҰеҗҲиҰҒжұӮ пјҢ е№ҙиҗҘдёҡйўқ7.51дәҝе…ғ пјҢ иҝҷж„Ҹе‘ізқҖеј еӨ§еҘ•е№ҙеқҮиҗҘдёҡ收е…ҘжңҲ3.75дәҝе…ғпјӣ2019е№ҙз¬ҰеҗҲиҝҷдёҖиҰҒжұӮзҡ„е…ұжңү3дәә пјҢ еҲҶеҲ«жҳҜеј еӨ§еҘ•гҖҒеӨ§йҮ‘гҖҒиҺүиҙқзҗі пјҢ дёүдәәе…ұи®ЎеҲӣйҖ зҡ„GMVдёә15.31дәҝе…ғ пјҢ иҝҷж„Ҹе‘ізқҖеј еӨ§еҘ•е№іеқҮе№ҙеҲӣйҖ GMV5.1дәҝе…ғ гҖӮ

ж–Үз« еӣҫзүҮ

й«ҳеәҰдҫқиө–еј еӨ§еҘ•

еҰӮж¶өжҺ§иӮЎеӨ§и·Ң8%

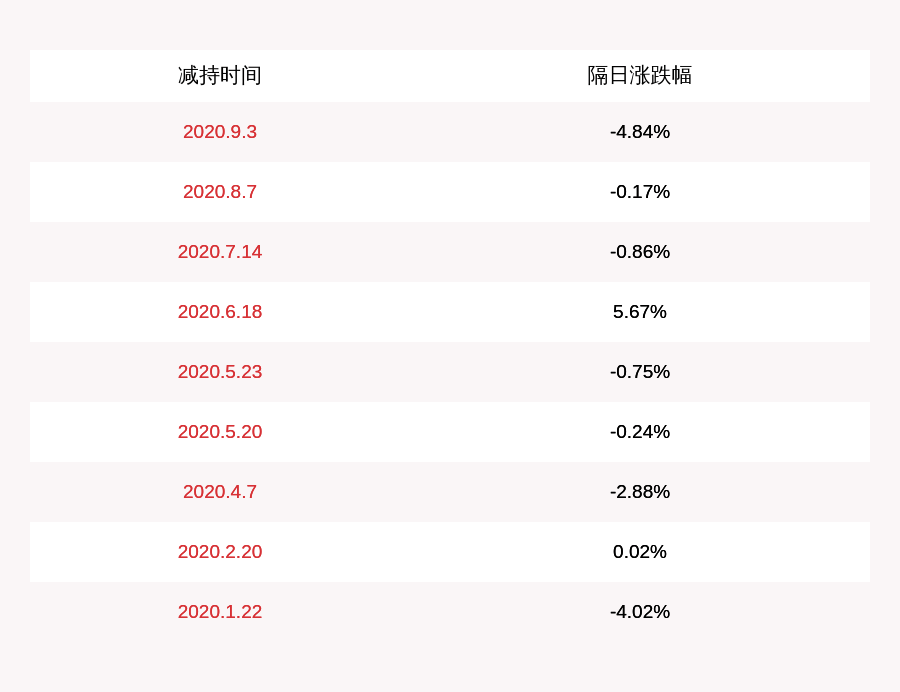

иҷҪ然еҫ®еҚҡдёҠе…ідәҺиҝҷ件дәӢжғ…зҡ„иҜқйўҳе·Із»Ҹиў«йҷҗжөҒдәҶ пјҢ дҪҶжҳҜиҝҷ件дәӢжғ…еҜ№дәҺеј еӨ§еҘ•жқҘиҜҙеҪұе“Қд№ҹеҚҒеҲҶдёҘйҮҚ пјҢ зүөиҝһеҲ°еј еӨ§еҘ•иғҢеҗҺзҡ„еҰӮж¶өжҺ§иӮЎ гҖӮ

еҰӮж¶өжҺ§иӮЎиў«з§°дёәвҖңзҪ‘зәўз”өе•Ҷ第дёҖиӮЎвҖқ пјҢ еӣ жӢҘжңүеј еӨ§еҘ•зӯү пјҢ дј—еӨҡзҡ„зӯҫзәҰзҪ‘зәўиҖҢеҮәеҗҚ пјҢ еҸҲиў«з§°дёәвҖңзҪ‘зәўеҲ¶йҖ е·ҘеҺӮвҖқ пјҢ жҲӘжӯў2019е№ҙжң«е…¶жӢҘжңү159еҗҚKOL пјҢ ж¶өзӣ–еӨҙйғЁгҖҒдёӯи…°йғЁдј—еӨҡKOLзұ»еһӢ гҖӮ

ж–Үз« еӣҫзүҮ

дҪҶжҳҜиҰҒиҜҙжҢЈй’ұ пјҢ иҝҳеҫ—йқ еј еӨ§еҘ•зӯүе°‘ж•°еҮ дёӘдәә гҖӮ еңЁеҰӮж¶өз”өе•ҶиҮӘиҗҘжЁЎејҸзҡ„2018е№ҙд»ҘеүҚ пјҢ иҝҷз§ҚзҺ°иұЎе°Өе…¶жҳҺжҳҫ гҖӮ жҜ”еҰӮеј еӨ§еҘ•2016е№ҙеҲӣ收2.29дәҝе…ғе°ұеҚ еҲ°еҰӮж¶өеҪ“е№ҙиҗҘ收4.45дәҝе…ғзҡ„жҜ”йҮҚи¶…иҝҮ50% пјҢ дёҖдёӘдәәжүӣиө·дёҖ家дёҠеёӮе…¬еҸё гҖӮ

еҰӮд»ҠеҰӮж¶өиөҙзҫҺдёҠеёӮд№ӢеҗҺе°ұеҶҚд№ҹжІЎжңүе…¬еёғеј еӨ§еҘ•зҡ„收е…ҘжҳҺз»Ҷ пјҢ дҪҶжҳҜд»Ҙеј еӨ§еҘ•дёәд»ЈиЎЁзҡ„еӨҙйғЁKOLдҫқ然жҳҜеҰӮж¶өеҲӣ收зҡ„дё»еҠӣ гҖӮ еҰӮж¶өжҺ§иӮЎеңЁ2017иҙўе№ҙгҖҒ2018иҙўе№ҙгҖҒ2019иҙўе№ҙеүҚдёүеӯЈеәҰ пјҢ йЎ¶зә§KOLиҙЎзҢ®зҡ„GMVеҚ жҜ”еҲҶеҲ«дёә60.7%гҖҒ65.2%гҖҒ55.2% гҖӮ

еӣ жӯӨеј еӨ§еҘ•дәӢ件дёҖеҮә пјҢ еҰӮж¶өжҺ§иӮЎзҡ„иӮЎд»·й—»еЈ°дёӢи·Ң гҖӮ еңЁд»ҠеӨ©зӣҳеүҚзҡ„и·Ңе№…дёҖеәҰи¶…иҝҮ10% пјҢ еҰӮд»Ҡе·Із»Ҹ收зӘ„ пјҢ жҲӘжӯўеҸ‘зЁҝж—¶дёӢи·Ң8% пјҢ зӣёиҫғдәҺ2019е№ҙIPOж—¶зҡ„12.5зҫҺе…ғ/иӮЎ пјҢ еҰӮд»Ҡзҡ„иӮЎд»·е·Із»ҸдёӢи·Ңи¶…иҝҮ70% гҖӮ

ж–Үз« еӣҫзүҮ

еҰӮж¶өжҺ§иӮЎд№ӢжүҖд»ҘеҰӮжӯӨиў«зҫҺеӣҪиө„жң¬еёӮеңәзңӢиҪ» пјҢ дёҖж–№йқўжҳҜеӨ§зҺҜеўғзҡ„еҺҹеӣ гҖӮ еҰӮд»ҠйҒӯеҸ—з–«жғ…зҡ„еҪұе“Қ пјҢ зҫҺиӮЎеёӮеңәжҖҘйҖҹдёӢи·Ң пјҢ еҗ„з§ҚжҰӮиӮЎзҡ„иӮЎд»·д№ҹж–ӯеҙ–ејҸдёӢи·Ң пјҢ еғҸеҰӮж¶өиҝҷз§Қе…¬еҸёзҡ„дёӢи·Ңд№ҹз¬ҰеҗҲйҖ»иҫ‘ гҖӮ

дҪҶжҳҜжӣҙеӨҡзҡ„жҳҜMCNиЎҢдёҡиҮӘиә«йҡҫзӣҲеҲ©зҡ„й—®йўҳ гҖӮ еҰӮж¶өжҺ§иӮЎжҲҗз«Ӣеӣӣдә”е№ҙжқҘзӣҙеҲ°2019е№ҙ9жңҲ30ж—Ҙзҡ„2020иҙўе№ҙ第дәҢеӯЈеәҰжүҚйҰ–ж¬ЎзӣҲеҲ© пјҢ з»Ҹи°ғж•ҙеҪ’еұһдәҺжҜҚе…¬еҸёзҡ„еҮҖеҲ©ж¶Ұдёәдәәж°‘еёҒ248дёҮе…ғ пјҢ жӯӨеүҚдёҖзӣҙйғҪеӨ„дәҺдёҘйҮҚдәҸжҚҹзҠ¶жҖҒ гҖӮ

ж–ҮеЁұе•Ҷдёҡи§ӮеҜҹжӯӨеүҚж’°ж–ҮгҖҠMCNйҒӯзҲҶзӮ’гҖҒжқҺдҪізҗӘ1.3дәҝд№°иұӘе®… пјҢ AиӮЎзҪ‘зәўз»ҸжөҺзҡ„еҗ«йҮ‘йҮҸеҲ°еә•еҰӮдҪ•пјҹгҖӢеҲҶжһҗеӣҪеҶ…MCNзҺ°зҠ¶еҸ‘зҺ° пјҢ и¶ҠжҳҜиӮЎд»·йҒӯзҲҶзӮ’зҡ„дёҠеёӮе…¬еҸё пјҢ дёҡз»©еҸҚиҖҢдёҚдҪі пјҢ иҝҷиЎЁжҳҺиҮіе°‘еңЁзӣ®еүҚйҳ¶ж®ө пјҢ MCNиҝҳжІЎжңүеҲ°е…ЁйқўзӣҲеҲ©ж—¶еҲ» гҖӮ

зҪ‘зәўз”өе•Ҷзҡ„ж•…дәӢиҝҳйңҖиҰҒжӣҙй•ҝж—¶й—ҙзҡ„жІүж·Җ гҖӮ

гҖҗеј еӨ§еҘ•иў«йӘӮгҖҒеҰӮж¶өжҺ§иӮЎи·Ң8%пјҢеӣҪеҶ…MCNиЎҢдёҡеӨҙйғЁдё»ж’ӯдҫқиө–з—Үйҡҫи§ЈгҖ‘END

жҺЁиҚҗйҳ…иҜ»

- еҸҲиў«жңәжһ„жҠўе…ҲдәҶпјҒиҝҷдёӘжқҝеқ—е·Іжңү20еӨҡеҸӘдёӘиӮЎиӮЎд»·зҝ»еҖҚ

- иҘҝеЎһеӣһеҝҶеңЁеҲ©зү©жөҰж—¶зҡ„йҮҚдјӨпјҡйӘЁеӨҙж–ӯдәҶеҫҲеӨҡж №пјҢе·®зӮ№иў«жҲӘиӮў

- дәҡжҙІдҪ“ж“ҚеҘізҘһй•ҝзӣёз”ңзҫҺпјҢиә«жқҗжғ№дәәзҫЎпјҢзӨәзҲұе®ҒжіҪж¶ӣеҚҙеӣ еӣҪзұҚиў«жӢ’пјҒ

- дёӯеӣҪжё”ж°‘еҶҚж¬Ўз«ӢеҠҹ! е·ЁеӨ§е®қи—ҸйҮҚи§ҒеӨ©ж—ҘпјҢ зҫҺеӣҪиҜ·жұӮиў«жӢ’д№Ӣй—ЁеӨ–пјҒ

- е№ҝжұҪжң¬з”°еҸҲйҒӯж®ғдәҶеҮ зҷҫеҸ°ж–°иҪҰеҲҡдёӢзәҝе°ұиў«жҡҙйӣЁеҶІжіЎе‘ҳе·ҘпјҡжҲ‘д№°дёҚеҠЁдәҶ

- зңӢзңӢж–°й—»Knewsз»јеҗҲжғ…дҫЈй©¬и·ҜдёҠеҗөжһ¶з»“жһңеҸҢеҸҢиў«зўҫеҺӢ еҘ№иҝҳжҖҖжңүиә«еӯ•пјҒ

- вҖңеҗғйёЎвҖқ5ж¬ҫж–°еһӢйЈһиЎҢеҷЁиў«жӣқе…үпјҢ2ж¬ҫеғҸвҖңж»‘жқҝвҖқпјҢ1ж¬ҫжқҘиҮӘжө·еә•дё–з•ҢпјҒ

- жү¬еӯҗжҷҡжҠҘжҳҺзҹҘй©ҫз…§е·Іиў«еҗҠй”ҖеҝғеӯҳдҫҘе№ёејҖиҪҰиў«жҹҘ

- ж”Ҝд»ҳе®қгҖҒеҫ®дҝЎжңӘеҝ…е®үе…ЁпјҹжүӢжңәеҮәзҺ°иҝҷ3з§ҚеҫҒе…ҶпјҢдҪ жҲ–и®ёе·Іиў«й»‘е®ўзӣ‘еҗ¬

- еҚ—е®Ғ10еІҒз”·еӯ©иў«еӨ§зӢ—иҝҪиө¶жү‘еҖ’пјҒзӢ—дё»дәәеқҡз§°зҲұзӢ—дёҚдјӨдәәеҪ“еңәйҒӣзӢ—пјҢеңәйқўеҚҙжңүзӮ№еӨұжҺ§вҖҰ