教育■业绩稳健目标价却遭下调 东方教育的“喜”与“忧”

3月底 , 新东方烹饪学校主体公司中国东方教育(00667.HK)发布了2019年业绩 。 报告期内 , 中国东方教育实现营收39.05亿元 , 增长19.6%;纯利为8.48亿元 , 增长64.6% 。 从增长情况看 , 这是一份不错的财报 。 但在财报发布后 , 其股价却急转直下 。

此后四个交易日 , 中国东方教育股价连续下跌 。 从3月30日13.36港元的收盘价一路跌至10.92港元 , 跌幅达到18% , 也跌破了11.25港元的发行价 。

更为麻烦的是 , 中国东方教育这份财报并未得到投行的绝对肯定 。 瑞信发布报告称 , 将其2020及2021年收入预测分别削减18%及16% , 并将调整后纯利预测分别削减11%及9% , 目标价由16.3港元下调至14.5港元 , 维持"跑赢大市"评级 。

一边是维持"跑赢大市"评级 , 一边是下调目标价 。 这个判断正如同中国东方教育这份财报所展现的那样 , 展现了积极的信号 , 却也存在隐忧 。 蓝鲸教育总结了中国东方教育过去五年的业绩 , 试图揭开其发展的"喜"与"忧" 。

利润增速明显 , 营收增速未达预期

从整体业绩看 , 这说的上是一份相对不错的业绩 。 特别对于市场规模相对稳定的职业教育赛道中 , 一家经营逾二十年的公司而言 。

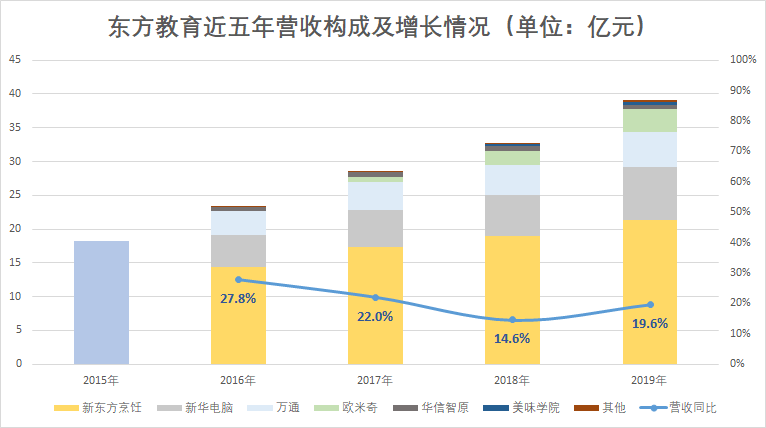

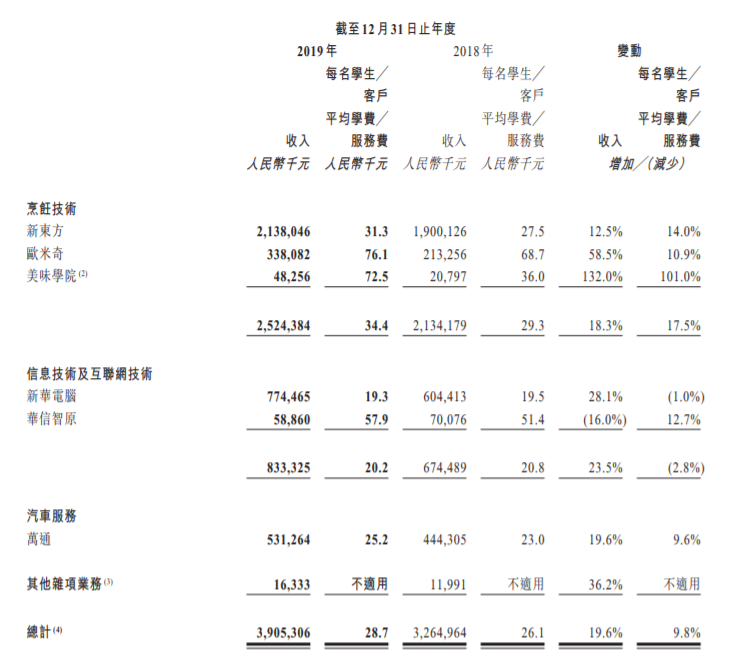

2019年 , 中国东方教育收入为39.05亿元 , 较2018年全年的32.65亿元上涨19.6% 。 从趋势来看 , 最近五年中国东方教育业绩呈稳步增长的态势 , 增速几乎都维持在15%至28%的区间 。 特别是2019年与2018年相比 , 在营收基数较大的情况下 , 增速依然提升 , 展现了良好的发展状态 。 此外 , 在营收构成上 , 传统的烹饪业务比重正在逐步下降 , 新兴业务如新华电脑教育、万通汽车教育都已经贡献了超过10%的营收 。

从瑞信的预期来看 , 19.6%的增长速度未达到预期 , 比该行预期低6% 。 换算成营收额 , 中国东方教育的营收距预期的差距接近2亿元 , 符合资本市场的预期仍有较大的压力 。

文章图片

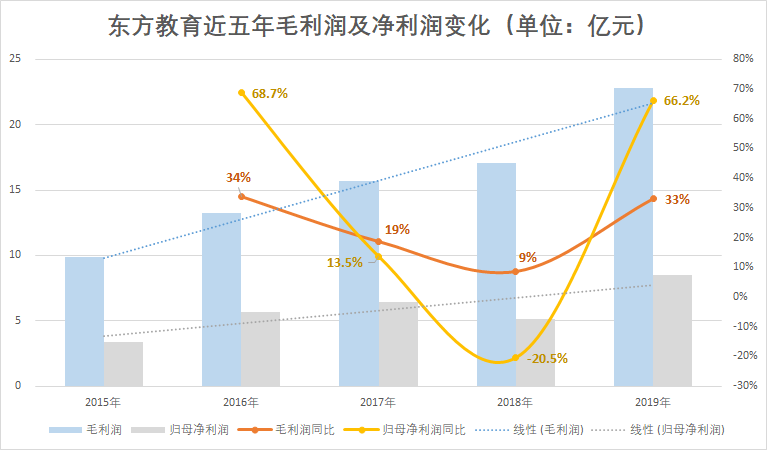

利润方面 , 2019年中国东方教育的毛利润为22.8亿元、比2018年增长33% , 毛利增长已经接近最高的2016年的水平 。 净利润为8.48亿元 , 较2018年的5.15亿元增长64.6% 。 相比于2018年的负增长 , 2019年其在利润增长方面非常强势 。 得益于利润的表现 , 其毛利率水平也从2018年的52.2%上升到58.4%;净利率水平从15.6%上升到21.7% , 均恢复到2016-2017年的水平 , 逆转了2018年的颓势 。

文章图片

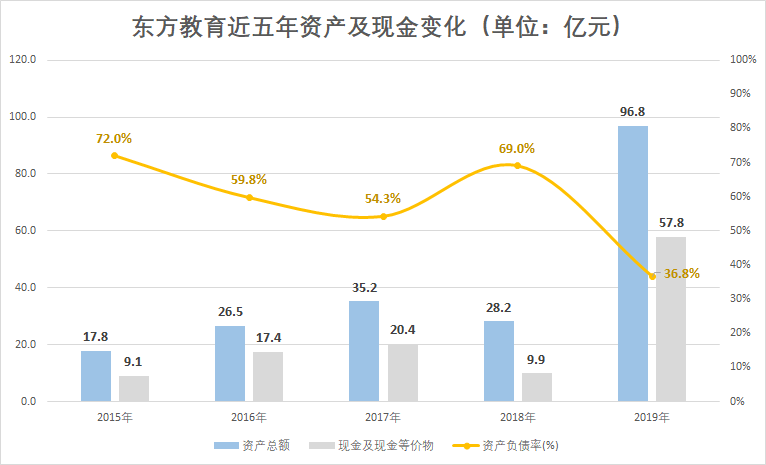

2019年6月 , 中国东方教育在港交所挂牌 , 募资约47.692亿港元 , 折合人民币约43.6亿元 。 得益于上市后对现金流的支持 , 2019年中国东方教育的资产和负债水平都达到了近五年来的最好水平 。 其中 , 截至2019年12月31日 , 中国东方教育的总资产达到96.8亿元 , 是2018年的3.4倍 。 现金及现金等价物为57.8亿元 , 是2018年的5.9倍 。 充盈的现金流让中国东方教育有更多的余地 , 能够较好地满足规模扩张的需求 。

文章图片

平均学费持续增长 长期课程吸引力下滑

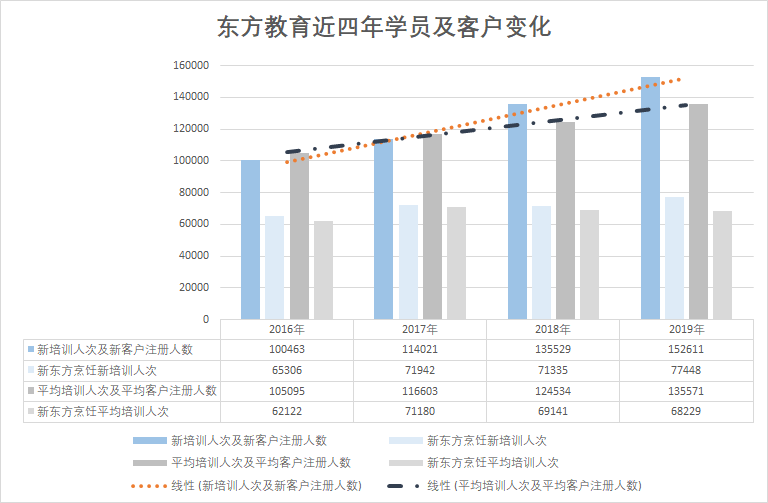

对于2019年营收的增长 , 中国东方教育解释称主要由于平均培训人次及客户注册人数数目增加及每名学生╱客户平均学费╱服务费增加 。 整体来看 , 中国东方教育的学员及客户规模、学费水平的确都在稳步增长 。

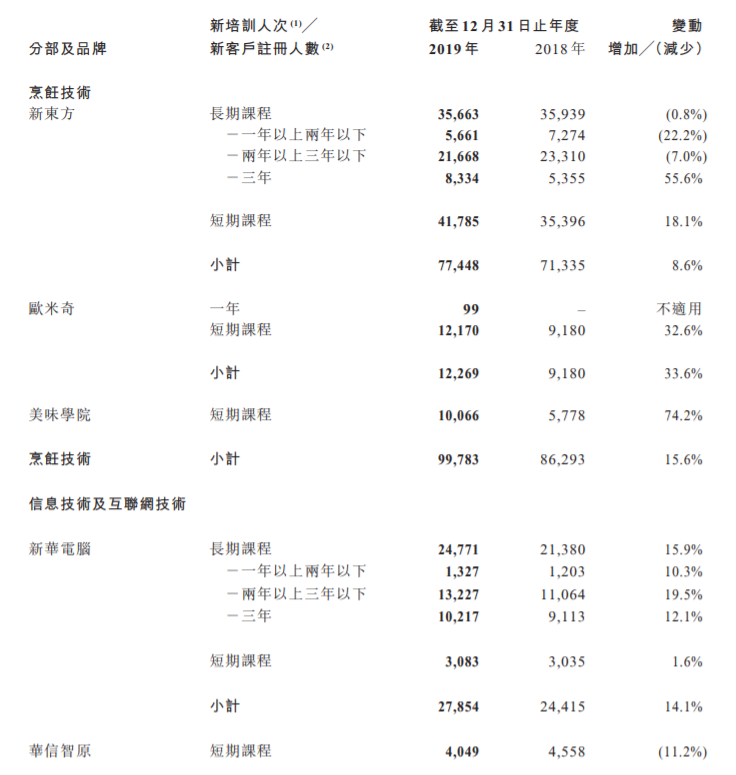

学员层面 , 无论是整体的新培训人次及新客户注册人数 , 还是平均培训人次及平均客户注册人数 , 整体趋势都是稳步上涨 。 各大板块中 , 除了华信智原 , 其他板块的新培训及注册人数都是近4年来的新高:新东方烹饪比2018年增加6113人 , 美味学院增加4288人 , 新华电脑增加3439人 。

文章图片

各大板块每名学生╱客户的平均学费/服务费同样如此 。 新东方烹饪业务的平均学费/服务费比2018年增长14% , 华信智原增长12.7% , 欧米奇增长10.9% , 美味学院增长101% , 万通增长6% , 这五项业务的平均收费都是四年来的最高值 。

文章图片

不过在学费结构上 , 中国东方教育的隐忧正在凸显 。 新培训人次中 , 新东方烹饪的长期课程有所下降 , 特别是一年以上两年以下课程 , 新培训人次大幅下滑22% , 两年以上三年以下的培训人次也下跌7% 。 万通的长期课程新培训人次大幅下降11.4% , 其中 , 一年以上两年以下培训人次下滑28% , 两年以上三年以下的培训人次下滑38% 。

值得注意的是 , 新东方烹饪和万通业务是中国东方教育的主要业务 。 两项业务的学员占据整体规模的64% , 两项业务的营收占整体营收的75% 。

目前新开辟的培训业务主要集中在短期课程 , 新培训人次的增加 , 也主要依赖短期课程和部分三年以上的长期课程 。 而在一年到三年时段的长期业务有明显下滑 。 短期课程的不确定性大 , 会给营收带来较大波动;而三年以上的长期课程又缺乏机动性 , 影响学费的上涨 , 可能最终会给营收带来负面影响 。

文章图片

疫情冲击 , 中国东方教育面临考验

相对于2019年 , 中国东方教育的挑战集中在接下来的2020年和2021年 。 瑞信预计 , 2020及2021年收入预测分别削减18%及16% , 并将调整后纯利预测分别削减11%及9% 。 预期下调的背后 , 是中国东方教育发展的隐忧 。

作为职业教育培训机构 , 课程需要与行业热点相结合 。 客观上需要不断拓展新的课程 , 开辟新的业务 。 值得肯定的是 , 2019年欧米奇、美味学院在规模和营收上表现亮眼 , 两项业务分别增长59%和129% 。 另外 , 成都欧曼谛开启招生 , 正式开辟美业板块 。

但需要看到的是 , 虽然正在不断尝试新业务 , 但中国东方教育依然处于营收相对单一的状态 。 新东方烹饪教育贡献的营收占比仍然高达55% , 欧米奇、华信智原、美味学院等业务尚没有取得明显突破 , 华信学院和美味学院的营收不足亿元 。

另一方面 , 疫情对线下培训机构的影响仍然非常大 。 虽然在财报中 , 中国东方教育称 , 集团通过线上办公形式 , 开展线上咨询、报名等市场运营工作 , 并已为中国内地学校的学生安排提供在线教学;且集团尚未收到已报名学生退学及退款申请 , 疫情对财务影响不属重大 。

【教育■业绩稳健目标价却遭下调 东方教育的“喜”与“忧”】但各项业务中 , 除了与信息及互联网技术培训相关的新华电脑和华信智原 , 其他业务如烹饪、美食、汽车培训均依赖线下场景 。 即便尚没有学员退款 , 但考虑到线下业务恢复需要循序渐进的过程 , 疫情对中国东方教育的影响仍然会持续较长时间 。

推荐阅读

- 扬子晚报江苏省教育厅最新通知!小学初中不得公布学生考试成绩!

- 学生投诉老师翻桌收违禁品侵犯隐私,教育局劝诫赢大赞,怎么看?

- 庞丽娟庞丽娟代表:应改革中小学教师人事制度,责任、业绩与待遇一致

- 郑州英之杰教育培训机构举行高考提分专项培训活动

- 中云微讯教育科技有限公司基地运营战略合作签约仪式

- 30天写作计划第9天《教育规划1》

- 日产途达改进后的业绩如何?让我们看看它的优点和缺点

- 杜玉波杜玉波:疫情防控形势下深化医学教育改革迫在眉睫

- 投资者提问:请问 贵公司会就2019年之年度业绩举行投资者电话会吗?

- 16岁女儿爱上有妇之夫,张学友到底是怎么教育的?简直毁三观