жӢјеӨҡеӨҡиҙўжҠҘпјҡзҷҫдәҝиЎҘиҙҙдёҺй•ҝжңҹдё»д№үзҡ„е·ҰеҸідә’жҗҸ

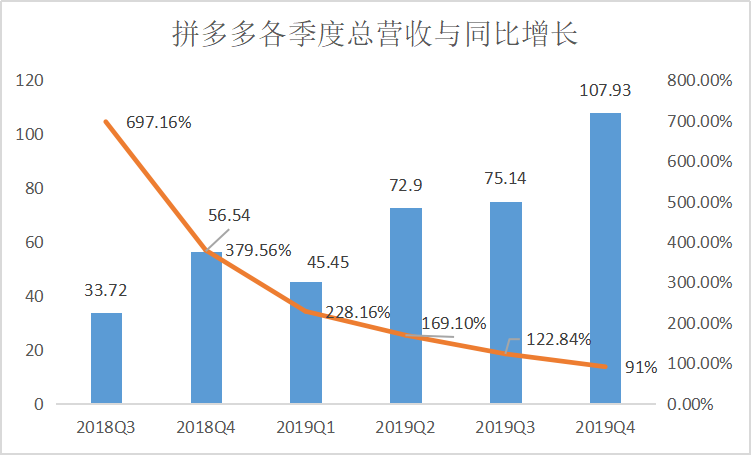

3жңҲ11ж—Ҙ пјҢ жӢјеӨҡеӨҡеҸ‘еёғ2019е№ҙ第еӣӣеӯЈеәҰе’Ңе…Ёе№ҙиҙўжҠҘ гҖӮ е…¶дёӯжңҖдёәдә®зңјзҡ„жҳҜз ҙдёҮдәҝзҡ„GMV пјҢ й«ҳиҫҫ10066дәҝе…ғ пјҢ иҫғдёҠе№ҙеҗҢжңҹ4716дәҝе…ғеўһй•ҝ113% гҖӮеҸҰеӨ–з”ЁжҲ·зҡ„еўһй•ҝд№ҹеҫҲдә®зңј гҖӮ й»„еіҘеңЁиҙўжҠҘдёӯжүҖиЎЁзӨә пјҢ вҖңжҲ‘们继з»ӯжҠ•иө„дәҺ5.85дәҝз”ЁжҲ· пјҢ 并且иҮҙеҠӣдәҺеҲӣе»әдёҖдёӘејҖж”ҫе№іеҸ°и®©жүҖжңүдәәйғҪеҸ—зӣҠ пјҢ еҗҢж ·д№ҹж»Ўи¶іж¶Ҳиҙ№иҖ…зҡ„жңҖеӨ§еҲ©зӣҠ гҖӮ вҖқд»ҺдёҠеёӮд№ӢеҲқзҡ„вҖңдёүдәҝдәәйғҪеңЁз”ЁвҖқеҲ°еҰӮд»Ҡзҡ„жҺҘиҝ‘е…ӯдәҝ пјҢ жӢјеӨҡеӨҡз”ЁжҲ·зҡ„еўһй•ҝжңүзӣ®е…ұзқ№ гҖӮз”ЁиҝҮжӢјеӨҡеӨҡзҡ„йғҪдәҶи§Је…¶иЎҘиҙҙеҠӣеәҰд№ӢеӨ§ пјҢ жңүйғЁеҲҶе•Ҷе“Ғз”ҡиҮідҪҺдәҺеңЁй—Ійұјзҡ„дәҢжүӢд»·ж ј пјҢ иҖҢиҝҷз§ҚиЎҘиҙҙд№ҹжӯЈжҳҜжӢјеӨҡеӨҡз”ЁжҲ·дёҚж–ӯдёҠж¶Ёзҡ„еҺҹеӣ гҖӮ зҷҫдәҝиЎҘиҙҙзҡ„дёҚж–ӯжҺЁиЎҢи®©и¶ҠжқҘи¶ҠеӨҡзҡ„дәәдҪҝз”ЁжӢјеӨҡеӨҡ пјҢ дҪҶжҳҜд№ҹи®©жӢјеӨҡеӨҡйҷ·е…ҘдәҶй•ҝжңҹзҡ„дәҸжҚҹд№Ӣдёӯ гҖӮдјјд№ҺжӢјеӨҡеӨҡжғіиҰҒйҖҡиҝҮзҷҫдәҝиЎҘиҙҙжқҘе®ҢжҲҗиҮӘиә«еёӮеңәз”ұдёӢеҲ°дёҠзҡ„еҚҮзә§ пјҢ иҝҷзңӢиө·жқҘжӣҙеғҸжҳҜжӢјеӨҡеӨҡзҡ„дёҖеңәе…ідәҺиҮӘиә«жңӘжқҘзҡ„зҷҫдәҝиұӘиөҢ гҖӮиҙўжҠҘдёҚеҘҪд№ҹдёҚеқҸжӢјеӨҡеӨҡеӣӣеӯЈеәҰиҙўжҠҘжҳҫзӨә пјҢ еӣӣеӯЈеәҰжҖ»иҗҘ收107.93дәҝе…ғ пјҢ иҷҪ然дҪҺдәҺжӯӨеүҚеёӮеңәеҲҶжһҗи®Өдёәзҡ„110.3дәҝе…ғ пјҢ дҪҶдёҺдёҠе№ҙеҗҢжңҹзҡ„56.54дәҝе…ғзӣёжҜ”дҫқж—§еўһй•ҝдәҶ91% гҖӮ иҗҘ收жҢҒз»ӯеўһй•ҝзҡ„еҗҢж—¶ пјҢ еўһйҖҹеңЁж…ўж…ўж”ҫзј“ гҖӮ

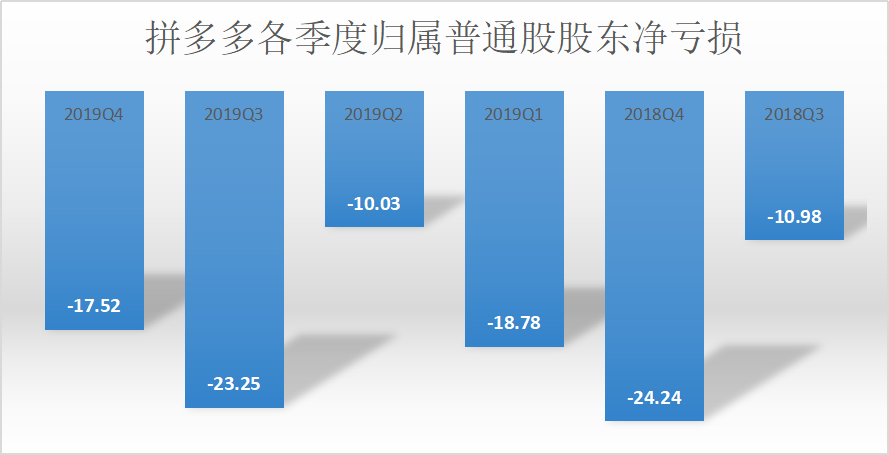

еҸҰдёҖж–№йқў пјҢ иҝһз»ӯдәҸжҚҹжҳҜжӢјеӨҡеӨҡдёҖзӣҙж‘ҳдёҚжҺүзҡ„еёҪеӯҗ гҖӮ иҙўжҠҘжҳҫзӨә第еӣӣеӯЈеәҰжӢјеӨҡеӨҡдҫқж—§еңЁдәҸжҚҹ пјҢ дҪҶдәҸжҚҹзҡ„收зӘ„йқһеёёжҳҺжҳҫ гҖӮ дёҚи®әз»ҸиҗҘжҖ§дәҸжҚҹиҝҳжҳҜеҮҖдәҸжҚҹ пјҢ жӢјеӨҡеӨҡйғҪе®һзҺ°дәҶе…Ёйқўзҡ„дәҸжҚҹ收缩 гҖӮж №жҚ®иҙўжҠҘж•°жҚ®еҸҜзҹҘ пјҢ еңЁеӣӣеӯЈеәҰз»ҸиҗҘдәҸжҚҹдёә21.35дәҝе…ғ пјҢ е’Ң2018е№ҙеҗҢжңҹзҡ„26.41дәҝе…ғзӣёжҜ”йҷҚдҪҺдәҶ19.2% пјҢ зӣёжҜ”дәҺдёүеӯЈеәҰзҡ„27.29дәҝе…ғйҷҚдҪҺдәҶ23.5% гҖӮ еҗҢж · пјҢ еӣӣеӯЈеәҰеҪ’еұһжҷ®йҖҡиӮЎиӮЎдёңзҡ„еҮҖдәҸжҚҹдёә17.52дәҝе…ғ пјҢ еҗҢжҜ”еҮҸе°‘дәҶ27.7% гҖӮ

з”ЁжҲ·зҡ„еўһй•ҝдҫқ然жҳҜжӢјеӨҡеӨҡиҙўжҠҘдёӯеҖјеҫ—дёҖжҸҗзҡ„ең°ж–№ гҖӮ жӢјеӨҡеӨҡеңЁеҚ•еӯЈеәҰз”ЁжҲ·еўһеҠ дәҶ4890дёҮдәә пјҢ иҝҷдёӘж•°еӯ—иҝңи¶…йҳҝйҮҢзҡ„1800дёҮдәәе’Ңдә¬дёңзҡ„2760дёҮдәә пјҢ з”ҡиҮіжҜ”дәҢиҖ…еҠ иө·жқҘжӣҙеӨҡ гҖӮжҚ®жӢјеӨҡеӨҡиҙўжҠҘжҳҫзӨә пјҢ жҲӘжӯў2019е№ҙеә• пјҢ е№іеҸ°е№ҙжҙ»и·ғ买家数иҫҫеҲ°5.85дәҝ пјҢ иҫғд№ӢдёҠдёҖе№ҙеўһй•ҝдәҶ1.67дәҝдәәж¬Ў гҖӮ иҝҷз§Қеўһй•ҝд№ӢдёӢ пјҢ жӢјеӨҡеӨҡдёҺдә¬дёңзҡ„з”ЁжҲ·е·®и·қиҝӣдёҖжӯҘжӢүеӨ§ пјҢ и¶…и¶Ҡдә¬дёңзҡ„2.23дәҝдәә пјҢ 并且йҖҗжёҗжҺҘиҝ‘йҳҝйҮҢ гҖӮз”ЁжҲ·еҰӮжӯӨжҝҖеўһиғҢеҗҺ пјҢ еҪ“然зҰ»дёҚејҖжӢјеӨҡеӨҡзҡ„вҖңзҷҫдәҝиЎҘиҙҙвҖқжҺЁжіўеҠ©жҫң гҖӮд»ҺиҙўжҠҘдёӯдёҚйҡҫзңӢеҮә пјҢ еӣӣеӯЈеәҰж•ҙдҪ“иҝҗиҗҘж”ҜеҮәдёә108.91дәҝе…ғ пјҢ дёҠе№ҙеҗҢжңҹд»…жңү68.71дәҝе…ғ гҖӮ е…¶дёӯй”Җе”®дёҺиҗҘй”ҖејҖж”Ҝдёә92.73дәҝе…ғ пјҢ жҜ”дёҠе№ҙеҗҢжңҹзҡ„60.24дәҝе…ғеўһй•ҝ54% пјҢ дё»иҰҒжҳҜз”ұдәҺеңЁзәҝе’ҢзҰ»зәҝе№ҝе‘Ҡд»ҘеҸҠдҝғй”Җжҙ»еҠЁзҡ„еўһеҠ пјҢ з®ЎзҗҶиҙ№з”Ёе’Ңз ”еҸ‘иҙ№з”Ёд»…еҚ жҚ®дәҶеҫҲе°Ҹзҡ„дёҖйғЁеҲҶ гҖӮиҖҢеҰӮжӯӨеӨ§йўқзҡ„иЎҘиҙҙ пјҢ еҜ№з”ЁжҲ·зҡ„еҗёеј•иғҪеҠӣжҳҜжңүзӣ®е…ұзқ№зҡ„ пјҢ еҗҢж ·иҝҷд№ҹдёәжӢјеӨҡеӨҡиҙЎзҢ®дәҶи¶…иҝҮдёҮдәҝзҡ„GMV пјҢ иҝҷжҳҜиҙўжҠҘдёӯжңҖдёәдә®зңјзҡ„ең°ж–№ гҖӮ дёҺдёҠе№ҙеҗҢжңҹ4716дәҝе…ғзӣёжҜ”еўһе№…й«ҳиҫҫ113%зҡ„ж•°жҚ® пјҢ и®©жӢјеӨҡеӨҡд»Ҙ10066дәҝе…ғи·»иә«вҖңдёҮдәҝдҝұд№җйғЁвҖқ гҖӮжӢјеӨҡеӨҡCEOй»„еіҘд№ҹеңЁиҙўжҠҘдёӯејәи°ғдәҶиҝҷдёҖзӮ№ пјҢ вҖңеҜ№дәҺжӢјеӨҡеӨҡиҖҢиЁҖ пјҢ 2019е№ҙжҳҜйҮҚиҰҒзҡ„дёҖе№ҙ гҖӮ дёҖе№ҙеҶ…жҲ‘们еўһејәдәҶиҮӘиә«зҡ„иғҪеҠӣе’Ңдә§е“Ғ пјҢ 并且йҰ–ж¬ЎзӘҒз ҙдәҶдёҖдёҮдәҝе…ғзҡ„GMV гҖӮ вҖқе°Ҫз®ЎжӢјеӨҡеӨҡзҡ„иҙўжҠҘдёҚд№Ҹдә®зӮ№ пјҢ дҪҶжҳҜд»Қ然йҡҫд»ҘиҫҫеҲ°жҠ•иө„иҖ…зҡ„жңҹжңӣ пјҢ д№ҹи®©жҠ•иө„иҖ…еҜ№жӢјеӨҡеӨҡзҡ„жҖҒеәҰжҡ§жҳ§дёҚжё… гҖӮ еңЁжӢјеӨҡеӨҡиҙўжҠҘе…¬еёғд№ӢеҗҺ пјҢ еҪ“ж—ҘејҖзӣҳеҗҺеҚіиҝҺжқҘдёӢи·Ң пјҢ жҲӘжӯўж”¶зӣҳи·Ңе№…иҫҫеҲ°6.89% гҖӮ иҝҷж ·зҡ„жғ…жҷҜд№ӢеүҚеңЁз¬¬дёүеӯЈеәҰиҙўжҠҘеҸ‘еёғж—¶д№ҹеҗҢж ·еҮәзҺ° пјҢ еҸ‘еёғеҪ“ж—ҘиӮЎд»·и·Ңи¶…20% гҖӮжҠ•иө„иҖ…зҡ„дёҚеӨӘж»Ўж„Ҹ пјҢ жҳҜеҜ№жӢјеӨҡеӨҡеҝ«йҖҹеўһй•ҝд№ӢдёӢдҫқж—§дәҸжҚҹзҡ„дёҚеӨӘж»Ўж„Ҹ пјҢ иҖҢдәҸжҚҹзҡ„дё»иҰҒеҺҹеӣ жҳҜж—ҘзӣҠеўһй•ҝзҡ„иҗҘй”ҖйҮ‘йўқ пјҢ еҚізұ»дјјвҖңзҷҫдәҝиЎҘиҙҙвҖқзӯү гҖӮ иҖҢиҜҙиө·дёәдҪ•иҝӣиЎҢеҰӮжӯӨеӨ§йўқзҡ„иЎҘиҙҙ пјҢ дёҚеҫ—дёҚжҸҗзҡ„жҳҜжӢјеӨҡеӨҡдёҖејҖе§ӢеҸ‘еҠӣзҡ„дёӢжІүеёӮеңә гҖӮдёӢжІүеёӮеңәзҡ„й•ҝе°ҫзәўеҲ©з–«жғ…зҡ„еҪұе“ҚеҜ№з”өе•ҶиЎҢдёҡжҳҜдёҖж¬Ўз—ӣеҮ» пјҢ дҪҶеҗҢж—¶д№ҹдёҚеӨұдёәдёҖж¬Ўз»қеҘҪзҡ„жңәдјҡ гҖӮ жӢјеӨҡеӨҡеҪ“然没жңүж”ҫиҝҮиҝҷж¬Ўжңәдјҡ пјҢ иҮӘдәҢжңҲе°ұжҺЁеҮәзҡ„вҖңжҠ—з–«еҠ©еҶңвҖқдё“еҢә пјҢ дёҚд»…и§ЈеҶідәҶз–«жғ…жңҹй—ҙеҶңдә§е“ҒдҫӣйңҖеӨұиЎЎзҡ„й—®йўҳ пјҢ д№ҹжӢүеҠЁдәҶеҶңдә§е“Ғз»ҸжөҺзҡ„еўһй•ҝ гҖӮејҖиҫҹз»ҝиүІйҖҡйҒ“ пјҢ и°ғеҠЁдё“йЎ№иө„йҮ‘ пјҢ жҺЁеҠЁж»һй”ҖеҶңдә§е“Ғзҡ„дёҠиЎҢ пјҢ еёӮй•ҝеҺҝй•ҝиө°иҝӣзӣҙж’ӯй—ҙеёҰиҙ§зӯүзӯүдёҫеҠЁ пјҢ йғҪеңЁйҖҡиҝҮдёҚеҗҢзҡ„жё йҒ“жқҘй”Җе”®еҶңдә§е“Ғ пјҢ дёәеҶңдә§е“Ғз»ҸжөҺиҙЎзҢ®дёҖд»ҪеҠӣ гҖӮ жҲӘжӯўдәҢжңҲеә• пјҢ жӢјеӨҡеӨҡжҠ—з–«еҠ©еҶңдё“еҢәе·ІзҙҜи®Ўе”®еҮә1900дёҮж–Өеҗ„ең°еҶңиҙ§ гҖӮеҸ—еҲ°з–«жғ…зҡ„еҪұе“Қ пјҢ еҶңдә§е“Ғд»Һз”ҹдә§з«ҜеҲ°ж¶Ҳиҙ№з«Ҝзҡ„ж•ҙдёӘдҫӣеә”й“ҫйғҪйқўдёҙзқҖдёҘеі»жҢ‘жҲҳ гҖӮ иҖҢжӢјеӨҡеӨҡејҖеұ•зҡ„еҠ©еҶңиЎҢеҠЁ пјҢ дёҚд»…её®еҠ©еҶңжқ‘з”өе•Ҷе®Ңе–„дәҶи®ҫж–Ҫе’ҢжңҚеҠЎдҪ“зі» пјҢ д№ҹеё®еҠ©жӢјеӨҡеӨҡеңЁе·Із»Ҹз«Ӣи¶ізҡ„дёӢжІүеёӮеңәиҝӣиЎҢдәҶеҸҲдёҖж¬ЎжҢ–жҺҳ гҖӮе…¶е®һеҫҲж—©д№ӢеүҚжӢјеӨҡеӨҡе°ұе°Ҷзңје…үжҠ•еҗ‘дәҶеҶңдә§е“Ғз»ҸжөҺ гҖӮ дёҖзӣҙд»ҘжқҘ пјҢ йҖҡиҝҮеҲӣж–°зҡ„жҠҖжңҜе’ҢжЁЎејҸеј•йўҶеҶңдә§е“ҒдёҠиЎҢ пјҢ жҳҜжӢјеӨҡеӨҡзҡ„й•ҝжңҹж ёеҝғз«һдәүеҠӣд№ӢдёҖ гҖӮ жҚ®жӢјеӨҡеӨҡж–°еҶңдёҡеҶңжқ‘з ”з©¶йҷўеүҜйҷўй•ҝзӢ„жӢүе…ӢиЎЁзӨә пјҢ жӢјеӨҡеӨҡиғҪеӨҹз”ұжӯӨеё®еҠ©еҶңжҲ·зЁіе®ҡйңҖжұӮ пјҢ д»ҺиҖҢзЁіе®ҡдҫӣз»ҷ гҖӮж №жҚ®гҖҠ2019-2020е№ҙдёӯеӣҪдёӢжІүеёӮеңәдәәзҫӨз ”з©¶жҠҘе‘ҠгҖӢеҸҜзҹҘ пјҢ дёӢжІүеҹҺеёӮжӢҘжңүиҝ‘е…ЁеӣҪ7жҲҗзҡ„дәәеҸЈ гҖӮ 9.3дәҝдәәзҡ„ж•°йҮҸеҚ е…ЁеӣҪдәәж•°зҡ„66.6% пјҢ иҝҷд№ҹж„Ҹе‘ізқҖдёӢжІүеҹҺеёӮиғҢеҗҺжүҖи•ҙи—Ҹзҡ„еёӮеңәжҪңеҠӣиҝҳеҫҲе·ЁеӨ§ гҖӮ иҖҢиҝҷе…¶дёӯеҶңжқ‘дәәеҸЈжңү5.64дәҝдәә пјҢ еҚ дёӢжІүзҫӨдҪ“иҝ‘е…ӯжҲҗ гҖӮжҲӘиҮі2019е№ҙеә• пјҢ жӢјеӨҡеӨҡзҡ„е№іеҸ°е№ҙжҙ»и·ғ买家数иҫҫеҲ°5.85дәҝ пјҢ 9.3дәҝзҡ„дёӢжІүзҫӨдҪ“дјјд№Һйў„зӨәзқҖжӢјеӨҡеӨҡеңЁдёӢжІүеёӮеңәиҝҳжңүжӣҙеӨ§зҡ„еҸ‘еұ•еүҚжҷҜ гҖӮеҪ“然 пјҢ еёӮеңәзҡ„дёӢжІү并дёҚеҸӘжҳҜз”ЁжҲ·ж•°йҮҸж–№йқўзҡ„ пјҢ еҜ№й•ҝе°ҫе•Ҷе“Ғзҡ„ејҖеҸ‘д№ҹжҳҜеҫҲйҮҚиҰҒзҡ„дёҖйғЁеҲҶ гҖӮ дјјд№ҺжӢјеӨҡеӨҡд»ҺдёҖејҖе§Ӣе°ұеҜ№й•ҝе°ҫиЎЁзҺ°еҮәдёҚе°Ҹзҡ„е…ҙи¶Ј пјҢ жӢјеӨҡеӨҡзҡ„жӢјеӣўжЁЎејҸ пјҢ дё“жіЁдәҺдҪҺд»·е•Ҷе“Ғ пјҢ еҘҪеғҸжӢјеӨҡеӨҡд»ҺдёҖејҖе§Ӣе°ұж”ҫејғдәҶд»·ж јй«ҳдҪҶеҗҢж ·еҲ©ж¶Ұд№ҹиҫғй«ҳзҡ„е•Ҷе“Ғ гҖӮд»ҘиҮідәҺеҫҲеӨҡдәәеҜ№жӢјеӨҡеӨҡзҡ„еҚ°иұЎе№¶дёҚеҘҪ пјҢ и®ӨдёәжӢјеӨҡеӨҡеҸӘжҳҜдёҖдёӘеҚ–дҫҝе®ңиҙ§зҡ„ең°ж–№ пјҢ з”ҡиҮійғҪдёҚиғҪдҝқйҡңе…¶е•Ҷе“ҒиҙЁйҮҸ гҖӮ иҷҪ然иҝҷе’ҢжӢјеӨҡеӨҡжҲҗз«Ӣд№ӢеҲқзҡ„вҖңеұұеҜЁйЈҺжіўвҖқдёҚж— е…ізі» пјҢ дҪҶдёҚеҸҜзҪ®еҗҰзҡ„жҳҜ пјҢ иҝҷдәӣдҪҺд»·е•Ҷе“ҒжүҖеҪўжҲҗзҡ„й•ҝе°ҫзәўеҲ©дёҚе®№еҝҪи§Ҷ гҖӮиҖҢвҖңеҝ«еӣўеӣўвҖқзҡ„жҺЁеҮә пјҢ дјјд№Һд№ҹеҚ°иҜҒдәҶжӢјеӨҡеӨҡеҜ№й•ҝе°ҫзәўеҲ©зҡ„йҮҚи§Ҷ гҖӮ зәҝдёӢеӣўиҙӯе·Ҙе…·вҖңеҝ«еӣўеӣўвҖқ пјҢ ж—ЁеңЁеҚҸеҠ©еҗ„ең°е•Ҷ家收йӣҶзӨҫеҢәеұ…ж°‘зү©иө„йңҖжұӮгҖҒе®ҢжҲҗеңЁзәҝдёӢеҚ• гҖӮжҚ®дәҶи§Ј пјҢ йҖҡиҝҮеҝ«еӣўеӣў пјҢ ж¶Ҳиҙ№иҖ…иғҪеӨҹиҝ…йҖҹдәҶи§ЈзӨҫеҢәе‘Ёиҫ№е•Ҷ家зҡ„з”ҹжҙ»еҲҡйңҖе•Ҷе“ҒдҝЎжҒҜгҖҒеә“еӯҳдҝЎжҒҜ пјҢ ж–№дҫҝдёӢеҚ•пјӣе•Ҷ家д№ҹеҸҜд»Ҙиҝ…йҖҹеҸ‘еёғе•Ҷе“Ғ пјҢ йӮҖиҜ·зӣ®ж Үз”ЁжҲ·и·ҹеӣў гҖӮ е®һзҺ°й«ҳж•Ҳ收йӣҶз”ЁжҲ·зҡ„йңҖжұӮ пјҢ еҗҢж—¶д№ҹзүўзүўжҠ“дҪҸзӨҫеҢәз”ҹйІңиҝҷз§Қе°ҸйўқдәӨжҳ“жүҖжһ„жҲҗзҡ„й•ҝе°ҫи®ўеҚ• гҖӮзәўеҲ©иғҢеҗҺеҶ’еҮәзҡ„дәәеқҮж¶Ҳиҙ№дёҚй«ҳйҡҫйўҳдёҖж–№йқў пјҢ иҷҪ然жӢјеӨҡеӨҡзҡ„з”ЁжҲ·ж•°йҮҸдёҖзӣҙе‘ҲзҺ°еўһй•ҝзҡ„жҖҒеҠҝ пјҢ дҪҶдёҚеҫ—дёҚжіЁж„Ҹзҡ„жҳҜз”ЁжҲ·зҡ„йҮҚеҗҲй—®йўҳ гҖӮ жӢјеӨҡеӨҡдёҺдә¬дёңгҖҒйҳҝйҮҢеңЁз”ЁжҲ·дёҠйқў пјҢ дёҚд»…з”ЁжҲ·йҮҚеҗҲеәҰйқһеёёй«ҳ пјҢ иҖҢдё”з”ЁжҲ·зҡ„еўһйҮҸз©әй—ҙд№ҹе·Із»ҸеҫҲжңүйҷҗ гҖӮ ж №жҚ®еӣҪзӣӣиҜҒеҲёж•°жҚ®еҸҜзҹҘ пјҢ зӣ®еүҚжӢјеӨҡеӨҡз”ЁжҲ·дҪҝз”ЁйҳҝйҮҢзі»з”өе•ҶиҪҜ件зҡ„е®һйҷ…йҮҚеҗҲзҺҮеә”и¶…иҝҮ90% гҖӮзҺ°еңЁзҡ„ж¶Ҳиҙ№иҖ…дёҚдјҡеҸӘеңЁжүӢжңәдёҠдёӢиҪҪдёҖдёӘз”өе•ҶиҪҜ件 пјҢ иҠұй«ҳд»·еңЁзү№е®ҡиҪҜ件иҙӯд№°е•Ҷе“Ғзҡ„з”ЁжҲ·еҫҲе°‘ гҖӮ иҝҷд№ҹж„Ҹе‘ізқҖ пјҢ еҸӘеҚ•зӢ¬йҖүжӢ©еңЁжӢјеӨҡеӨҡд№°дёңиҘҝзҡ„з”ЁжҲ·д№ҹдёҚеӨҡ гҖӮ иҖҢеңЁй«ҳйўқж¶Ҳиҙ№зҡ„з«һдәүеёӮеңәдёӯ пјҢ жӢјеӨҡеӨҡжғіе’ҢйҳҝйҮҢгҖҒдә¬дёңеҲҶеәӯжҠ—зӨјиҝҳз•Ҙжңүж¬ зјә гҖӮиҝҷд№ҹиҜҙжҳҺ пјҢ е°Ҫз®Ўжңүд№қдәҝеӨҡзҡ„дёӢжІүдәәеҸЈ пјҢ дҪҶе·Із»ҸжІЎжңүжүҖи°“вҖңдёӢжІүи“қжө·вҖқзӯүеҫ…жҹҗ家з”өе•Ҷе№іеҸ°зҡ„ејҖжӢ“ пјҢ дёӢжІүеёӮеңәзҡ„жЁЎејҸз–‘й—®д№ҹйҡҸд№ӢиҖҢжқҘ гҖӮ жңӘжқҘз”өе•Ҷз”ЁжҲ·зҡ„з«һдәү并дёҚжҳҜеҶҚеғҸ跑马еңҲең°дёҖж ·жіЁйҮҚвҖңжӢүж–°вҖқ пјҢ иҖҢжҳҜйҖҡиҝҮйӣ¶е”®дёҡеҠЎзҡ„жҜ”жӢј пјҢ дёәз”ЁжҲ·еҲӣйҖ д»·еҖјеңЁеӯҳйҮҸдёӯз«һдәү гҖӮеҸҰдёҖж–№йқў пјҢ е®ўеҚ•д»·дёҚй«ҳйҡҫд»Ҙдә§з”ҹиҫғй«ҳж¶Ҳиҙ№е’ҢдәәеқҮиҙӯд№°иғҪеҠӣзҡ„дёҚи¶і пјҢ жҳҜжӢјеӨҡеӨҡеҜ№й•ҝе°ҫејҖеҸ‘жүҖеҹӢи—Ҹзҡ„еҸҰдёҖжһҡе®ҡж—¶зӮёеј№ гҖӮжҲӘжӯў2019е№ҙ12жңҲ31ж—Ҙ пјҢ жӢјеӨҡеӨҡзҡ„е№ҙеәҰдәәеқҮGMVдёә1720.1е…ғ гҖӮ еҸҚи§ӮйҳҝйҮҢе·ҙе·ҙеңЁ2019е№ҙдёүеӯЈеәҰиҙўжҠҘеҸҜзҹҘзҡ„дәәеқҮGMVдёә8264е…ғ пјҢ дә¬дёң2019е№ҙеӣӣеӯЈеәҰиҙўжҠҘеҸҜзҹҘзҡ„е…¶е№ҙдәәеқҮGMVдёә5760е…ғ гҖӮйҖҡиҝҮж•°жҚ®дёҚйҡҫеҫ—зҹҘжӢјеӨҡеӨҡдҫқж—§йҡҫд»ҘйҖғејҖвҖңдҪҺд»·вҖқзҡ„жіҘжІј гҖӮ вҖңдёӢжІүвҖқеңЁеё®еҠ©жӢјеӨҡеӨҡиҺ·еҸ–жөҒйҮҸзҡ„еҗҢж—¶ пјҢ д№ҹеңЁжҹҗз§ҚзЁӢеәҰдёҠеҶіе®ҡдәҶжӢјеӨҡеӨҡз”ЁжҲ·зҡ„дәәеқҮж¶Ҳиҙ№дёҚй«ҳ гҖӮ жӯӨеӨ– пјҢ з”ЁжҲ·иҝҷз§ҚдҪҺд»·йңҖжұӮе’Ңж¶Ҳиҙ№д№ҹйҡҫд»Ҙеҗёеј•еӨ§е“ҒзүҢе…ҘдҪҸжӢјеӨҡеӨҡ пјҢ д»ҺиҖҢз»ҷеұұеҜЁдә§е“Ғз•ҷдёӢеҸҜи¶Ғд№Ӣжңә гҖӮжӢјеӨҡеӨҡд»ҺдёҖејҖе§Ӣе°ұдё»жү“вҖңй”ҷдҪҚз«һдәүвҖқ гҖӮ дёҚеҗҢдәҺдә¬дёңд»ҺдёҖејҖе§Ӣдё“жіЁдёҖдәҢзәҝеҹҺеёӮ пјҢ жӢјеӨҡеӨҡжӣҙдё“жіЁдәҺдҪҺзәҝеёӮеңә гҖӮ иҖҢеҰӮд»Ҡ пјҢ йҳҝйҮҢдә¬дёңжғіиҰҒвҖңдёӢд№ЎвҖқеҸ‘еұ•дёӢжІүеёӮеңә пјҢ жӢјеӨҡеӨҡеҚҙжғіиҰҒвҖңиҝӣеҹҺвҖқеӣһеҲ°дёҖдәҢзәҝеӨ§еҹҺеёӮ гҖӮдәҺжҳҜ пјҢ вҖңзҷҫдәҝиЎҘиҙҙвҖқзҡ„иЎҢеҠЁејҖе§ӢдәҶ гҖӮдёҖеңәзҷҫдәҝиұӘиөҢејҖеҗҜй•ҝжңҹд»ҘжқҘ пјҢ жӢјеӨҡеӨҡзҡ„жӢјеӣўжЁЎејҸ пјҢ дёҖзӣҙеңЁеё®еҠ©е…¶дҝқжҢҒз”ЁжҲ·еӨ§е№…еәҰеўһй•ҝ пјҢ дҪҶжҳҜиҝҷеҗҢж ·д№ҹеҜјиҮҙдәҶжӢјеӨҡеӨҡзҡ„е®ўеҚ•д»·еҒҸдҪҺ пјҢ жҲҗдёәеҲ¶зәҰжӢјеӨҡеӨҡеҸ‘еұ•зҡ„дёҖеӨ§йҡҗжӮЈ гҖӮ иҝҷд№ҹжҳҜжӢјеӣўжЁЎејҸзҡ„йҷҗеҲ¶ пјҢ ж¶Ҳиҙ№иҖ…еҫҲйҡҫжҺҘеҸ—еҸҰдёҖдёӘж¶Ҳиҙ№иҖ…жҺЁиҚҗзҡ„е®ўеҚ•д»·иҫғй«ҳзҡ„е•Ҷе“Ғ гҖӮиҖҢжӢјеӨҡеӨҡдёҖзӣҙд»ҘжқҘиў«иҜҹз—…зҡ„е»үд»·е•Ҷе“Ғй—®йўҳ пјҢ д№ҹеңЁиҪ¬жҲҳдёҖдәҢзәҝеёӮеңәзҡ„ж—¶еҖҷжҳҫзҺ°дәҶдәӣи®ёйҡҗжӮЈ гҖӮдёҖдәҢзәҝеҹҺеёӮзҡ„дёӯй«ҳз«Ҝж¶Ҳиҙ№иҖ… пјҢ еҜ№жӢјеӨҡеӨҡиҝҷз§ҚжӢјеӣўд№°е»үд»·е•Ҷе“Ғзҡ„иЎҢдёәйўҮжңүжҠөи§Ұ гҖӮ 他们дёҚеғҸдёүеӣӣзәҝеёӮеңәзҡ„ж¶Ҳиҙ№иҖ… пјҢ дјҡеӣ дёәеҮ жҜӣй’ұеҮ еқ—й’ұзҡ„дјҳжғ иҖҢеҸӮеҠ жӢјеӣўжҙ»еҠЁ пјҢ д№ҹдёҚж„ҝж„ҸжөӘиҙ№ж—¶й—ҙеҺ»еҸӮеҠ еҸ‘еҠЁеҘҪеҸӢвҖңеё®еҝҷз ҚдёҖеҲҖвҖқ гҖӮжӢјеӨҡеӨҡдёҠйҷҲеҲ—зҡ„е•Ҷе“Ғд№ҹжҳҜ他们йҖҡеёёдёҚдјҡйҖүжӢ©зҡ„ пјҢ дјјд№Һд»ҺжӢјеӨҡеӨҡиҙӯд№°зҡ„дёңиҘҝе°ұе…ҚдёҚдәҶдёҖз§ҚвҖңе»үд»·ж„ҹвҖқ гҖӮ ж¶Ҳиҙ№иҖ…иҮӘиә«зҡ„еҲ»жқҝеҚ°иұЎжҳҜйҳ»зўҚ他们йҖүжӢ©жӢјеӨҡеӨҡзҡ„жңҖеӨ§йҡңзўҚ гҖӮдәҺжҳҜ пјҢ еңЁ2019е№ҙ пјҢ жӢјеӨҡеӨҡжӯЈејҸжҺЁеҮәвҖңзҷҫдәҝиЎҘиҙҙвҖқ пјҢ еҜ№е…ЁзҪ‘зғӯй”Җе•Ҷе“Ғе®һж–ҪдёҚйҷҗйҮҸгҖҒдёҚйҷҗж—¶иЎҘиҙҙ гҖӮ 2020е№ҙ2жңҲ пјҢ жӢјеӨҡеӨҡиҝӣдёҖжӯҘжҺЁеҮәвҖңзҷҫдәҝиЎҘиҙҙиҠӮвҖқ пјҢ иЎҘиҙҙеҠӣеәҰд»ҺжӯӨеүҚзҡ„20%жңҖй«ҳеўһй•ҝиҮі50% гҖӮиҝҷдёҚжҳҜеҚҡдәәзңјзҗғзҡ„еҷұеӨҙ пјҢ иҖҢжҳҜдёҖж¬ЎзңҹеҲҖзңҹжһӘзҡ„е®һе№І гҖӮ д»Һ2017е№ҙиҮід»Ҡ пјҢ жӢјеӨҡеӨҡеңЁеёӮеңәиҗҘй”ҖдёҠзҡ„ж”ҜеҮә пјҢ еҲҶеҲ«жҳҜ13дәҝе…ғгҖҒ134дәҝе…ғгҖҒ271дәҝе…ғ гҖӮ 2019е№ҙдёӢеҚҠе№ҙжҳҜзҷҫдәҝиЎҘиҙҙзҡ„йӣҶдёӯж—¶жңҹ пјҢ еҗҢж ·д№ҹжҳҜиҗҘй”Җиҙ№з”ЁжңҖй«ҳзҡ„ж—¶жңҹ гҖӮиҝҷдёҖзӮ№д»ҺеӣӣеӯЈеәҰиҙўжҠҘдёҚйҡҫзңӢеҮә пјҢ 92.73дәҝе…ғзҡ„й”Җе”®дёҺиҗҘй”ҖејҖж”Ҝ пјҢ еҚ жҖ»дҪ“иҝҗиҗҘж”ҜеҮәзҡ„85% гҖӮ иҖҢ2019е№ҙеәҰзҡ„жҖ»иҝҗиҗҘиҙ№з”Ёдёә323.41дәҝе…ғ пјҢ жҜ”2018е№ҙзҡ„210.15дәҝе…ғй«ҳеҮәзҷҫдәҝ пјҢ иҝҷе…¶дёӯй”Җе”®е’ҢеёӮеңәжҺЁе№ҝиҙ№з”Ёй«ҳиҫҫ271.74дәҝе…ғ пјҢ еҗҢжҜ”еҺ»е№ҙеўһй•ҝ102% гҖӮиҙўжҠҘж•°жҚ®иЎЁжҳҺ пјҢ й”Җе”®еҸҠеёӮеңәжҺЁе№ҝиҠұй”ҖеҰӮжӯӨд№ӢеӨ§ пјҢ жҳҜеӣ дёәжӢјеӨҡеӨҡйҖҡиҝҮжҠ•иө„еңЁзәҝе’ҢзҰ»зәҝе№ҝе‘Ҡжҙ»еҠЁе’Ңдҝғй”ҖжқҘжҸҗй«ҳз”ЁжҲ·зҡ„и®ӨеҸҜеәҰе’ҢеҸӮдёҺеәҰ гҖӮ иҖҢиҝҷз§ҚжҠ•иө„еңЁе®һйҷ…иЎҢеҠЁдёӯ пјҢ дҪ“зҺ°еңЁеҜ№3CгҖҒ家з”өгҖҒзҫҺеҰҶзӯүй«ҳе®ўеҚ•д»·е•Ҷе“ҒиҝӣиЎҢзҡ„иЎҘиҙҙдёҠ гҖӮдёҫдҫӢжқҘзңӢ пјҢ еңЁжӢјеӨҡеӨҡе№іеҸ°дёҠ пјҢ дёҖйғЁеҺҹд»·е…«д№қеҚғзҡ„iPhoneеңЁиЎҘиҙҙд№ӢеҗҺеҸӘжңүдә”е…ӯеҚғ пјҢ иҝҷз§ҚиЎҘиҙҙзҡ„еҠӣеәҰдёҚеҸҜи°“дёҚеӨ§ гҖӮ еҗҢж · пјҢ еҜ№иҝҷдәӣеӨ§е“ҒзүҢзҡ„еӨ§е№…иЎҘиҙҙ пјҢ з¬ҰеҗҲжӢјеӨҡеӨҡжғіж‘Ҷи„ұд№ӢеүҚвҖңе»үд»·вҖқж Үзӯҫзҡ„жғіжі• пјҢ д№ҹз¬ҰеҗҲжӢјеӨҡеӨҡеҜ№жӢүй«ҳе®ўеҚ•д»·гҖҒж ‘з«ӢиүҜеҘҪеҪўиұЎзҡ„йңҖжұӮ гҖӮдҪҶиҝҷд№ҹи®©жӢјеӨҡеӨҡзҡ„иҺ·е®ўжҲҗжң¬еўһеҠ пјҢ еӣӣеӯЈеәҰдёӯжӢјеӨҡеӨҡзҡ„иҺ·е®ўжҲҗжң¬дёә184е…ғ гҖӮ иҷҪ然184е…ғиҝҷдёӘж•°еӯ—зӣёжҜ”дәҺйҳҝйҮҢдә¬дёңиҖҢиЁҖ并дёҚз®—й«ҳ пјҢ дҪҶжҳҜеҜ№жҜ”жӢјеӨҡеӨҡжӯӨеүҚзҡ„иҺ·е®ўжҲҗжң¬иҖҢиЁҖ пјҢ иҺ·е®ўжҲҗжң¬жҳҺжҳҫжҸҗеҚҮ гҖӮд№ҹеҸӘжңүеҜ№иҝҷдәӣеӨ§е“ҒзүҢзҡ„иЎҘиҙҙ пјҢ жүҚиғҪеҗёеј•дёҖдәҢзәҝз”ЁжҲ·дё»еҠЁйҖүжӢ©жӢјеӨҡеӨҡ пјҢ еҸӘжҳҜиҝҷз§Қд»Јд»·зқҖе®һе·ЁеӨ§ гҖӮ 然иҖҢ пјҢ еңЁеҰӮжӯӨй«ҳжҳӮзҡ„д»Јд»·д№ӢдёӢ пјҢ жӢјеӨҡеӨҡиөўеҫ—зҡ„еҸҲжҳҜд»Җд№Ҳпјҹз”өе•Ҷдёӯзҡ„й•ҝжңҹдё»д№үжӢјеӨҡеӨҡеңЁеҺ»е№ҙжңҖеӨ§зҡ„еҠЁдҪң пјҢ еә”иҜҘе°ұжҳҜйӮҖиҜ·еҘҪеҸӢжӢҝзәўеҢ…дәҶ гҖӮ дјјд№Һж•ҙдёӘзҪ‘з»ңдёҠйғҪжҳҜжӢјеӨҡеӨҡзҡ„зәўеҢ…й“ҫжҺҘ пјҢ ж¶Ҳиҙ№иҖ…д№ҹзғӯиЎ·дәҺеҲҶдә«з»ҷеҮ дёӘеҘҪеҸӢ пјҢ дә’зӣёеҠ©еҠӣжӢҝеҲ°зҷҫе…ғзәўеҢ… пјҢ иҝҷдёәжӢјеӨҡеӨҡеёҰжқҘдәҶеӨ§е№…еәҰзҡ„з”ЁжҲ·еўһй•ҝ гҖӮжӢјеӨҡеӨҡеҖҹеҠ©зҷҫдәҝиЎҘиҙҙж•ІејҖдәҶдёҖдәҢзәҝз”ЁжҲ·зҡ„еӨ§й—Ё пјҢ дҪҶжҳҜиҝҷдәӣз”ЁжҲ·з©¶з«ҹжҳҜдё»еҠЁйҖүжӢ©дәҶжӢјеӨҡеӨҡиҝҳжҳҜеҚ•зәҜжғівҖңи–…зҫҠжҜӣвҖқпјҹиҝҷдёҚеҫ—иҖҢзҹҘ пјҢ дҪҶиҝҷз§ҚйЈҺйҷ©еҚҙжҳҜжӢјеӨҡеӨҡдёҚеҫ—дёҚжүҝжӢ…зҡ„ гҖӮ иҖҢиҮід»ҠжӢјеӨҡеӨҡдҫқж—§жІЎжңүеҒңжӯўиЎҘиҙҙзҡ„ж„ҸжҖқ пјҢ дјјд№ҺжӢјеӨҡеӨҡд»Қ然жғіиҰҒеңЁиҮӘе·ұи·іеҮәдёӢжІүеёӮеңәзҡ„иөҢеұҖдёӯеҶҚж¬ЎдёӢжіЁ гҖӮй»„еіҘеңЁжӢјеӨҡеӨҡдёҠеёӮд№ӢеҲқе°ұиЎЁзӨәпјӣвҖңжӢјеӨҡеӨҡйҰ–иҰҒд»»еҠЎжҳҜжҸҗеҚҮз”ЁжҲ·ж•°гҖҒе…ҘдҪҸе•ҶжҲ·ж•°е’Ңз”ЁжҲ·еҸӮдёҺеәҰ гҖӮ вҖқеҰӮд»ҠиҝҷдёӘйҮҚзӮ№дҫқж—§жңӘжӣҫж”№еҸҳ пјҢ иҗҘй”Җиҙ№з”Ёзҡ„ж”ҜеҮәиў«д»–и§ҶдҪңдёҖз§Қй•ҝжңҹзҡ„жҠ•иө„иЎҢдёә пјҢ е°ҶжқҘеҸ–еҫ—зҡ„жҲҗжһңдёҖе®ҡжҳҜдё°зЎ•зҡ„ гҖӮеӨ§еҠӣеәҰзҡ„иЎҘиҙҙиғҢеҗҺ пјҢ жҳҜй•ҝжңҹзҡ„еўһй•ҝжҲҳз•Ҙ пјҢ жҳҜдёҺз«ӢеҚіеҸҳзҺ°зӣҲеҲ©зҡ„еҸ–иҲҚ гҖӮ еҰӮжӯӨзңӢжқҘ пјҢ жӢјеӨҡеӨҡзҷҫдәҝиЎҘиҙҙжүҖиҠұзҡ„жҜҸдёҖеҲҶй’ұйғҪдёҚдјҡжөӘиҙ№ гҖӮ й»„еіҘеңЁеӣӣеӯЈеәҰиҙўжҠҘдјҡи®®дёӯд№ҹејәи°ғ пјҢ й•ҝжңҹзҡ„йў„жңҹдёҚдјҡеҸҳ пјҢ д»Қ然дјҡеҜ№з”ЁжҲ·еҸӮдёҺеәҰж–№йқўиҝӣиЎҢжҠ•иө„ пјҢ 并еҜ№ж–°дёҖе№ҙзҡ„еўһй•ҝдҝқжҢҒд№җи§Ӯ гҖӮжӢјеӨҡеӨҡзҡ„иЎҘиҙҙеҜ№иұЎдёҚеҸӘжҳҜ买家 пјҢ иҮід»ҠжӢјеӨҡеӨҡеҜ№жүҖжңүе…Ҙй©»е•Ҷ家дҫқж—§вҖңйӣ¶ж”¶иҙ№вҖқ гҖӮ зӣ®еүҚжӢјеӨҡеӨҡдҫқж—§ж–ҪиЎҢвҖң0дҪЈйҮ‘вҖқе’ҢвҖң0е№іеҸ°жңҚеҠЎиҙ№вҖқзҡ„ж”ҝзӯ– пјҢ йҷӨдәҶж”Ҝд»ҳз»ҷж”Ҝд»ҳжңәжһ„зҡ„еҚғеҲҶд№Ӣе…ӯжүӢз»ӯиҙ№д»ҘеӨ– пјҢ е№іеҸ°дёҚеҗ‘е•Ҷ家收еҸ–д»»дҪ•дҪЈйҮ‘ гҖӮжҲҳз•ҘеүҜжҖ»иЈҒд№қйјҺпјҲDavid LiuпјүиЎЁзӨә пјҢ вҖңжҲ‘们дјҡ继з»ӯиЎҘиҙҙе•Ҷ家 пјҢ ж”№е–„з”ЁжҲ·дҪ“йӘҢ пјҢ жҲ‘们зӣёдҝЎеҜ№дәҺз”ЁжҲ·зҡ„иЎҘиҙҙе’ҢжҠ•иө„дјҡеңЁй•ҝиҝңж—¶й—ҙеҶ…и®©жҲ‘们зҡ„иӮЎдёңиҺ·зӣҠ гҖӮ вҖқеҖјеҫ—дёҖжҸҗзҡ„жҳҜ пјҢ жӢјеӨҡеӨҡеҜ№е‘ҳе·Ҙзҡ„иЎҘиҙҙд№ҹеңЁеҗҢж—¶иҝӣиЎҢ гҖӮ еңЁз–«жғ…еҪұе“Қд№ӢдёӢ пјҢ е°Ҫз®ЎжӢјеӨҡеӨҡеңЁ2020е№ҙ第дёҖеӯЈеәҰдёҡз»©йҡҫе…Қдјҡдә§з”ҹдёҚеҲ©еҪұе“Қ пјҢ дҪҶжҳҜжӢјеӨҡеӨҡдҫқж—§еҶіе®ҡеңЁзү№ж®Ҡж—¶жңҹ пјҢ жҸҗй«ҳз»қеӨ§еӨҡж•°еӣўйҳҹжҲҗе‘ҳзҡ„и–Әиө„ пјҢ йҒҝе…Қе‘ҳе·ҘжүҝжӢ…з–«жғ…жүҖиҮҙзҡ„иҙўеҠЎеҪұе“Қ гҖӮдёҚйҡҫзңӢеҮә пјҢ жӢјеӨҡеӨҡзҡ„зЎ®е°ҶвҖңдәәвҖқдҪңдёәе…¶жңҖе®қиҙөзҡ„иө„дә§ гҖӮ еңЁзү№ж®Ҡж—¶жңҹ пјҢ дёҚж”№е…¶иЎҘиҙҙж”ҝзӯ– пјҢ з”ҡиҮіеҠ еӨ§иЎҘиҙҙеҠӣеәҰ пјҢ иҝҷеңЁз•ҷдҪҸз”ЁжҲ·е’ҢжҸҗй«ҳеҸЈзў‘дёҠдјҡеҸ–еҫ—дёҚиҸІзҡ„жҲҗж•Ҳ пјҢ д№ҹдјјд№ҺиЎЁжҳҺдәҶжӢјеӨҡеӨҡеҜ№йҖҡиҝҮиЎҘиҙҙжқҘиөўеҫ—й•ҝжңҹеҸ‘еұ•иҝҷйЎ№дёҫжҺӘзҡ„еқҡеҶі гҖӮдҪңдёәдёҖдёӘж–°еҙӣиө·зҡ„з”өе•Ҷе№іеҸ° пјҢ жӢјеӨҡеӨҡдёҺйҳҝйҮҢдә¬дёңд№Ӣй—ҙзҡ„е®ўеҚ•д»·е·®и·қд»Қ然еӯҳеңЁ пјҢ дҪҶжҳҜжӢјеӨҡеӨҡдјјд№ҺжңүдҝЎеҝғеңЁй•ҝиҝңзҡ„еҸ‘еұ•д№Ӣдёӯ пјҢ зЁіеӣәиҮӘе·ұзҡ„иөўйқў гҖӮжӢјеӨҡеӨҡеёҢжңӣеҖҹеҠ©й•ҝжңҹзҡ„жҠ•иө„жқҘеҸ–еҫ—дёҺж·ҳе®қгҖҒдә¬дёңеҲҶеәӯжҠ—зӨјзҡ„иө„ж ј пјҢ з”ЁдәҸжҚҹжҚўеҸ–жӣҙеӨ§зҡ„жңӘжқҘ гҖӮж–Ү/еҲҳж—·е…¬дј—еҸ· пјҢ IDпјҡliukuang110

жҺЁиҚҗйҳ…иҜ»

- гҖҢеӨҡеӨҡиҜҙй’ұгҖҚеҘҪж¶ҲжҒҜпјҢеӣҪ家з»ҷвҖңйҖҖзЁҺвҖқдәҶ

- гҖҺеј ж №зЎ•гҖҸйҖғзЁҺжғҜзҠҜпјҹйҹ©еӣҪйЎ¶зә§з”·жҳҹжҜҚдәІиў«жӣқйҖғзЁҺ10дәҝпјҢжӣҫеӣ йҖғзЁҺиў«зҪҡдёҠзҷҫдәҝ

- #дёңиҺһж—¶й—ҙзҪ‘TB#еёӮеңәзӣ‘з®ЎвҖңжҷ®жі•еӨҡеӨҡвҖқд»ҘжЎҲиҜҙжі•вҖ”вҖ”жҺўи®ЁвҖңзҶ”е–·еёғгҖҒеҸЈзҪ©жңәд»·ж јиҝқжі•вҖқзҡ„зӣёе…іжі•еҫӢ法规

- йғЁеҲҶй•ҝзәҝжҠ•иө„дәәе®Јеёғи®ӨиҙӯжӢјеӨҡеӨҡ11дәҝзҫҺе…ғе®ҡеҗ‘еўһеҸ‘иӮЎд»Ҫ

- дә‘зұіиҙўжҠҘпјҡжҷәиғҪ家з”өзҡ„еӨ№зјқжұӮз”ҹ

- йҳҝйҮҢжӢјеӨҡеӨҡж’•йҖјеҸІпјҡд»Һе өжҲӘгҖҒеӣҙеүҝеҲ°е··жҲҳ

- дҪ дёҚзҹҘйҒ“зҡ„дёҖдәӣе…ідәҺжӢјеӨҡеӨҡиҙӯд№°еҶ…幕зҡ„дәӢ

- 360йҮ‘иһҚ2019Q4иҙўжҠҘпјҡиҗҘ收24дәҝе…ғпјҢеҮҖеҲ©ж¶Ұ5.15дәҝ..

- вҖңдёҮйҮҢзӣ®вҖқдә®зӣё зҷҫдәҝиЎҘиҙҙи®©еҘўдҫҲе“ҒеҸҳдәІж°‘

- зҢ«зңјеЁұд№җиҙўжҠҘпјҡзӣҲеҲ©зҡ„еҸҜжҢҒз»ӯйҡҫйўҳ