「每日经济新闻」消费税法公开征求意见:烟酒油车税率及征收方式不变,金银首饰后移至零售环节征收

12月3日 , 财政部网站公布《中华人民共和国消费税法(征求意见稿)》 , 并就此向社会公开征求意见 。

法律的出台会对消费品新加征消费税吗?估计不少网友都会生出这样的疑惑 , 更担心消费税法的出台是不是会造成消费品价格的上升 。

放心 , 这样的担心绝对是多余的!

事实上 , 本次消费税法征求意见稿除了对少数商品的消费税征收环节进行了调整以外 , 对消费者来说几乎没有任何实质性的影响 。

「每日经济新闻」消费税法公开征求意见:烟酒油车税率及征收方式不变 , 金银首饰后移至零售环节征收//联盟头条 http://toutiao.caoding.cn/

图片来源:新华社

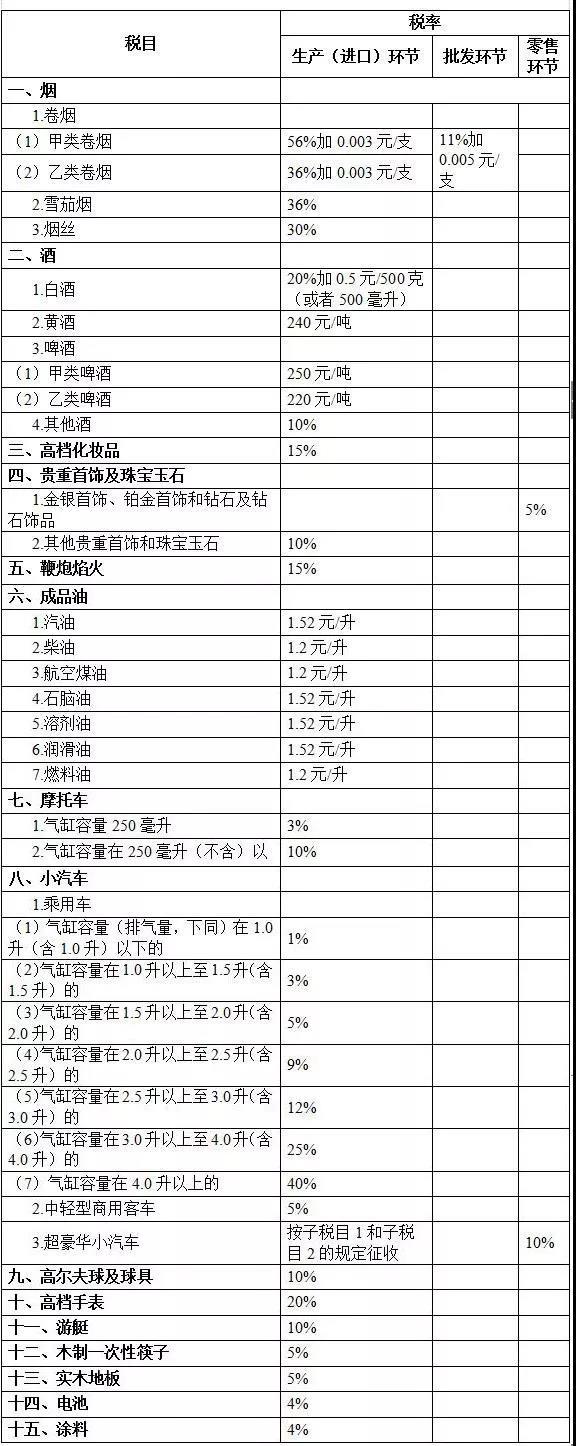

烟、酒、高档化妆品税率不变或许很多消费者都不太清楚在我国哪些消费品需缴纳消费税 , 消费税又是如何征收的 。 事实上 , 与欧美日等一些国家的消费税概念有所不同 , 我国并不是所有的消费品都需要缴纳消费税 。

根据本次公布的《征求意见稿》 , 在我国境内销售、委托加工和进口应税消费品的单位和个人 , 为消费税的纳税人 , 应当缴纳消费税 。

而根据消费税税目税率表 , 只有15类商品为应税消费品 , 分别是:烟、酒、高档化妆品、贵重首饰及珠宝玉石、鞭炮焰火、成品油、摩托车、小汽车、高尔夫球及球具、高档手表、游艇、木制一次性筷子、实木地板、电池、涂料 。

换句话说 , 我们主要的日常消费品 , 如食品、饮料(非酒类)、衣物和家居用品等 , 是不用缴纳消费税的 。

「每日经济新闻」消费税法公开征求意见:烟酒油车税率及征收方式不变 , 金银首饰后移至零售环节征收//联盟头条 http://toutiao.caoding.cn/

数据来源:财政部

而在征收环节方面 , 现阶段我国的消费税主要是在生产环节征收 , 由生产厂商先交 , 其后再经过流通环节 , 最终转嫁给消费者 。

采访人员注意到 , 对于市场普遍关心的白酒税率 , 本次征求意见稿中未作调整 , 也没有纳入征收环节后移的改革试点 , 仍然延续之前在生产(进口)环节征税的政策 , 税率为20%加0.5元/500克(或500毫升) 。

与白酒相似 , 烟、高档化妆品、成品油等消费品的税率和征收环节 , 本次征求意见稿都未调整 。

关于《中华人民共和国消费税法(征求意见稿)》的说明指出 , 经过逐步改革和完善 , 税制框架基本成熟 , 税制要素基本合理 , 运行也基本平稳 , 因此 , 《征求意见稿》保持了现行税制框架和税负水平总体不变 。

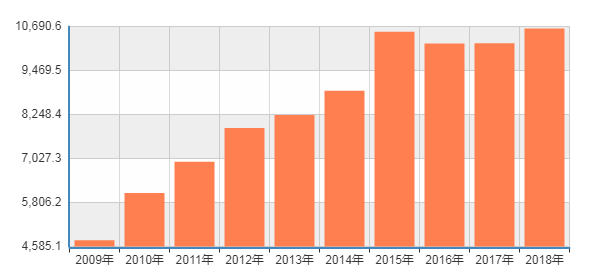

数据显示 , 1994年至2018年 , 我国累计征收国内消费税10.5万亿元 , 其中2018年征收10632亿元 。

国泰君安证券一份研报显示 , 我国消费税中 , 烟草税占比最高 , 达到50%以上 , 其次为成品油和小汽车 , 占比分别为35%和10% 。

「每日经济新闻」消费税法公开征求意见:烟酒油车税率及征收方式不变,金银首饰后移至零售环节征收。近10年来我国历年消费税征收情况(单位:亿元)

「每日经济新闻」消费税法公开征求意见:烟酒油车税率及征收方式不变 , 金银首饰后移至零售环节征收//联盟头条 http://toutiao.caoding.cn/

数据来源:国家统计局

国务院可调整消费税税率今年10月9日 , 国务院发布《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》(以下简称《推进方案》) , 明确将“后移消费税征收环节并稳步下划地方” , 方案提出先对高档手表、贵重首饰和珠宝玉石等条件成熟的品目实施改革 。

按照税目表 , 贵重首饰及珠宝玉石税目包含两个分项:一是金银首饰、铂金首饰和钻石及钻石饰品;二是其他贵重首饰和珠宝玉石 。

与2009年实施的《中华人民共和国消费税暂行条例》相比较 , 此次征求意见稿将“金银首饰、铂金首饰和钻石及钻石饰品”纳入零售环节征收 , 其他贵重首饰和珠宝玉石、高档手表仍保持在生产(进口)环节征收 。

需要指出的是 , 按照此前公布的《财政部 国家税务总局关于调整金银首饰消费税纳税环节有关问题的通知》以及《财政部 国家税务总局关于对超豪华小汽车加征消费税有关事项的通知》 , “金银首饰、铂金首饰和钻石及钻石饰品”和“超豪华小汽车”这两类商品此前已调整为在零售环节征收 , 即已经开始在零售终端执行上述调整 。

消费税征收环节变化将给消费品价格带来什么影响呢?

前述研报认为 , 由于消费者对高档消费品的价格弹性较高 , 终端价格上升往往带来销量的下降 , 因而终端价格很难向消费者转化 , 因此利益分配或将更多地集中在厂商和批发商之间 。

北京国家会计学院财税政策与应用研究所所长李旭红向《每日经济新闻》采访人员表示 , 消费税作为间接税 , 市场的议价能力是一个影响因素 , 行业是否新增消费税税负 , 将根据厂商、经销商、消费者的议价能力而定 。

她认为 , 如果厂商的议价能力很强 , 经销商的利润空间较小 , 则无论在生产环节征收消费税还是在消费环节征收消费税 , 其消费税的计税基础并不会发生较大变化 , 税负增加额较小 。 但是 , 如果经销商的议价能力很强 , 其利润空间较大 , 则消费税的征收环节发生变化将会增加其消费税的税额 。

采访人员注意到 , 《征求意见稿》指出 , 根据宏观调控需要 , 国务院可以调整消费税的税率 , 报全国人民代表大会常务委员会备案 。

消费税是调节税种 , 对生产和消费行为具有重要调节职能 。 国务院可根据经济发展、产业政策、行业发展和居民消费水平的变化等因素 , 对消费税税率进行相机调整 。 因此 , 《征求意见稿》设置了对消费税税率的授权条款 。

「每日经济新闻」消费税法公开征求意见:烟酒油车税率及征收方式不变,金银首饰后移至零售环节征收。

每日经济新闻推荐阅读

- 疫情冲击经济,第一个“破产”的国家出现!今年5次调查自华产品

- 三国杀:卡牌是否应该“界限突破”?且看这版「界闪电」设计如何

- 「周榜」9件最抢手美衣

- 价格亲民,国内入门级复古,油耗经济省油,满油行驶800公里

- 粤港澳大湾区战略呼唤网红经济助力

- 中国新闻网王毅:加快中日韩自贸谈判 力争年内签署区域全面经济伙伴关系协定

- 经济10个关键词帮你把握2020年中国经济走势

- 「连麦两会」两位90后村支书隔空分享战“疫”中的乡村管理经验,共谋致富奔小康之路

- 80后大姐街边卖“生螃蟹”8元一盘,每日可卖500盘,顾客都说好吃

- “宅经济”下的腾讯游戏,PC放缓、移动“补位”