「澎湃新闻」中国社科院|资产负债表④地方政府债务风险有多大

地方政府资产结构分析

中国地方政府的资产总规模十分庞大 。 2010年—2017年 , 中国地方政府总资产的规模占当年GDP的比例基本维持在120%以上 , 2017年达到约126万亿元人民币(见下表) , 几乎1.5倍于2017年GDP总额 。

「澎湃新闻」中国社科院|资产负债表④地方政府债务风险有多大。统计数据可知 , 2017年中国地方政府资产中 , 服务性资产总额达到约34万亿元 , 在地方总资产中占比约27% 。 2010年—2017年 , 中国地方政府的服务性资产规模增长较快 , 在总资产中占比也增长较快;但相对规模仍较小 , 在总资产中服务性资产占比平均大致在26%左右 。

2017年中国政府资产中 , 财力性资产总额达到近93万亿元 , 在总资产中占比超过70% 。 2010年—2017年 , 中国地方政府财力性资产总额的变化较为剧烈 , 但平均来看在总资产中占比基本维持在73%左右的水平 。

可见 , 同中国政府整体情况一样 , 中国地方政府也呈现资产规模巨大 , 以财力性资产为主、服务性资产为辅的态势 。 中国地方政府掌控着比较充足的财力资源 。

估算可知 , 在地方政府财力性资产中 , 国有经济和资源性资产的规模都十分庞大 。 2010年—2017年 , 国有经济从约8.9万亿元增加到超过32万亿元 , 增长了两倍以上;在财力性资产中的占比 , 从约12%增加到约34% , 提高了约22个百分点 , 增速较快 。 资源性资产则经历了较为剧烈的波动过程 , 从近65万亿元大幅降至约40万亿元 , 后回升至约61万亿元;在财力性资产中的占比从88%下降至不到63% , 后略回升约66% 。 总的来看 , 目前地方政府的财力性资产中 , 国有经济和资源性资产呈四六开的局面 。 这表明当前地方政府财力性资产中 , 变现能力较低的资源性资产占多数 , 变现能力较强的国有经济占比较低 。 这种资产结构对于地方政府抵御债务风险 , 特别是短期债务风险 , 有一定的不利影响 。

在地方政府的国有经济中 , 企业的国有净资产占据了绝对优势份额 , 金融机构的国有净资产则很少 。 2010年—2017年 , 企业的地方国有净资产占比都在99%以上 , 金融机构的地方国有净资产占比不到1% 。 从抵御债务风险的角度看 , 这种结构较为有利 。 因为前文已述 , 金融机构的国有净资产用于抵御风险有较大限制 , 企业的国有净资产所受到的类似限制则较少 。

在地方收益资源性资产中 , 土地资产占了绝大部分 , 油气资产则只占很小部分 。 2010年—2017年 , 土地资产的占比都在97%以上 , 油气资产占比最高不到3%且总体呈下降态势 。 这种单一化的资产结构对于抵御债务风险也是不利的 , 一旦土地市场出现波动 , 对地方政府抵御债务风险的能力影响较大 。

地方政府负债总规模及结构分析

依前文所述 , 社保基金缺口的规模以固定的10万亿元引入 , 作为参考进行分析 。

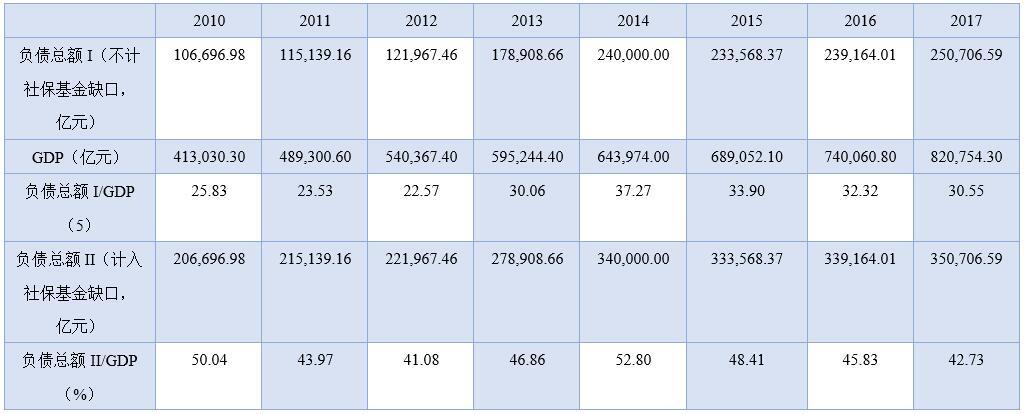

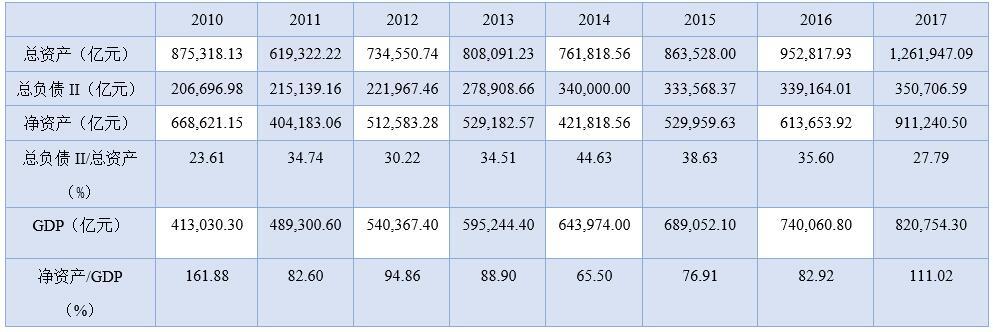

地方政府负债的总规模十分庞大 。 如果不考虑社保基金缺口 , 截至2017年末 , 中国地方政府负债总额达到250,706.59亿元 , 如果将社保基金缺口计入 , 则负债总额达到350,706.59亿元 。 2010年—2017年的发展趋势看 , 中国地方政府的负债总额增长较快 。 如果不计社保基金缺口 , 则从2010年的约10.7万亿元增加至2017年的约25万亿元 , 增加了一倍以上;占GDP的比例则从不到26%增加到约31% 。 如果计入社保基金缺口 , 则从2010年的约20.7万亿元增加至2016年的约35万亿元 , 增加超过60%;占GDP的比例则从超过50%变化至约43% 。 具体见下表 。

「澎湃新闻」中国社科院|资产负债表④地方政府债务风险有多大。表1 地方政府负债总额及相对规模(2010~2017)

「澎湃新闻」中国社科院|资产负债表④地方政府债务风险有多大//联盟头条 http://toutiao.caoding.cn/

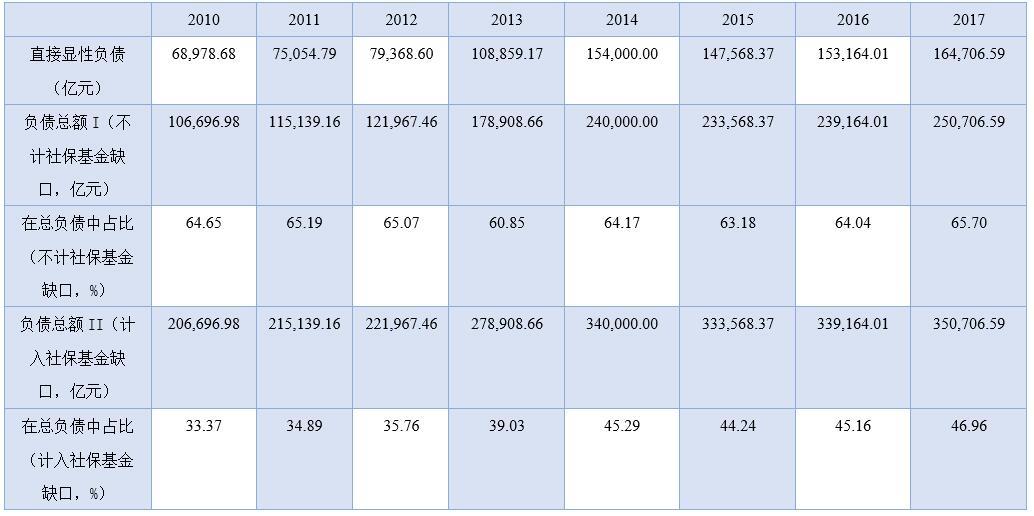

来源:作者估算 。同样也可以分别计算地方政府负债中直接显性负债、或有和隐性负债的占比 。

表2 地方政府直接显性负债总额及相对规模(2010~2017)

「澎湃新闻」中国社科院|资产负债表④地方政府债务风险有多大//联盟头条 http://toutiao.caoding.cn/

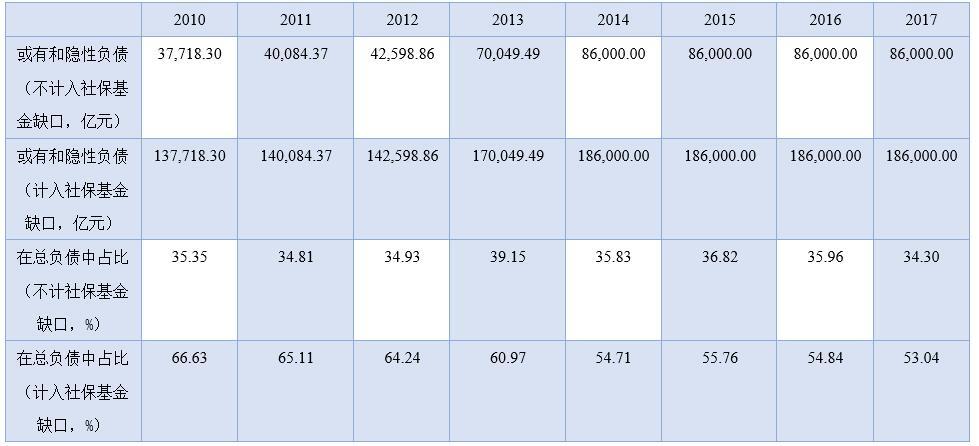

来源:作者估算 。表3 地方政府或有和隐性负债总额及相对规模(2010~2017)

「澎湃新闻」中国社科院|资产负债表④地方政府债务风险有多大//联盟头条 http://toutiao.caoding.cn/

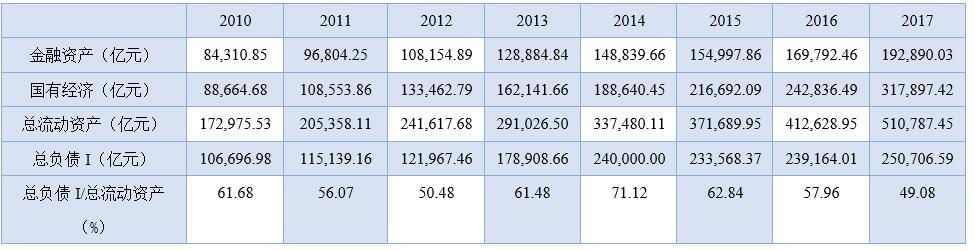

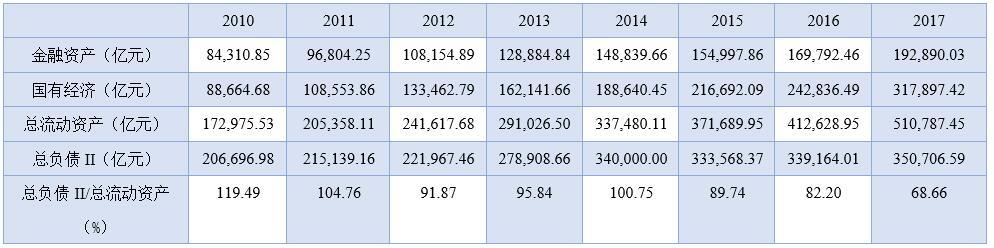

来源:作者估算 。由上表可见 , 中国地方政府的负债中 , 直接显性负债规模较大 , 2010年—2017年 , 从约6.9万亿元增加到超16万亿元 , 增加超过一倍 , 增速较快 。 地方政府的或有和隐性负债的规模也较大 , 当不计入社保基金缺口时 , 2010年—2017年 , 从约3.7万亿元增加到8.6万亿元 , 增长超过一倍;当计入社保基金缺口时 , 则从约13.7万亿元增加到18.6万亿元 。

在总负债的内部结构方面 , 2010年—2017年平均来看 , 当不计入社保基金缺口时 , 直接显性负债在总负债中的占比基本维持在65%左右 , 2017年为约66%;或有和显性负债在总负债中的占比基本维持在35%左右 , 2017年为约34% 。 当计入社保基金缺口时 , 直接显性负债在总负债中的占比有较大幅度的下降 , 2010年约33%;此后逐步增加趋势 , 2017年占比达到约47% 。 或有和隐性负债在总负债中的占比则有较大幅度提高 , 2010年约67%;此后呈逐步降低趋势 , 2017年占比达到约53% 。

可见 , 当不计入社保基金缺口时 , 中国地方政府的直接显性负债与或有和隐性负债在总负债中的占比大致为65%对35%的格局 。 并且 , 或有负债的规模和在总负债中的占比在实际中应该更小一些 。

当计入社保基金缺口时 , 情况发生了较大变化 , 直接显性负债与或有和隐性负债在总负债中的占比变为35%对65%的格局 , 与不计入社保基金缺口时的情况正好相反 。 此时从整体结构上看 , 即使考虑或有负债的实际转化率不可能达到100% , 或有和隐性负债也构成了地方政府负债的主要部分 。

考虑总量的地方政府资产负债联合分析

与考察政府整体时相同 , 也可以分别计算计入和不计入社保基金缺口等情况下 , 中国地方政府总资产、总负债和净资产的相对规模及变化趋势 , 由此能够从总量的角度对地方政府的资产负债进行联合分析 。

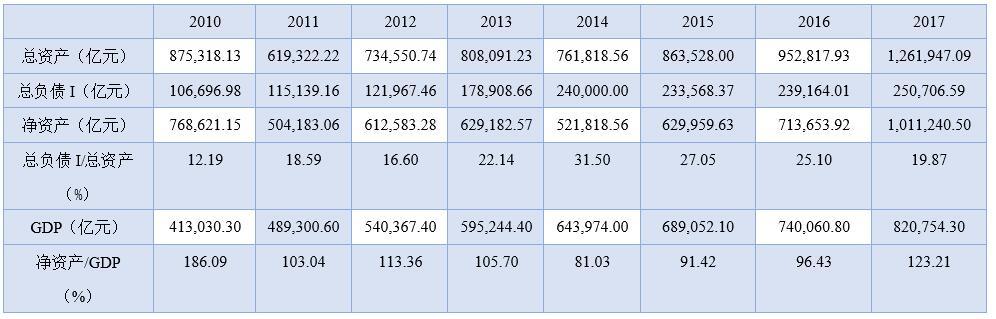

表4 地方政府资产负债总量联合分析I(不计入社保基金缺口 , 2010~2017)

「澎湃新闻」中国社科院|资产负债表④地方政府债务风险有多大//联盟头条 http://toutiao.caoding.cn/

来源:国家统计局、作者估算 。表5 地方政府资产负债总量联合分析II(计入社保基金缺口 , 2010~2017)

「澎湃新闻」中国社科院|资产负债表④地方政府债务风险有多大//联盟头条 http://toutiao.caoding.cn/

来源:国家统计局、作者估算 。2010年—2017年间 , 当不计社保基金缺口时 , 中国地方政府的资产负债率呈逐步增加的态势 , 最低时仅约12%;最高时超过31% , 2017年为不到20% 。 可见 , 中国地方政府的资产负债率一直处于较低的水平 , 总资产完全可以覆盖其总负债 , 并且还有很大空间 。 与此相应的是 , 中国地方政府净资产虽然也有波动 , 经历了一个先降后升、再降再升的发展过程 , 但是一直保持正值且规模较大 , 与当年GDP的相对比例虽呈逐渐降低的态势 , 但平均来看大致与当年GDP持平 。

当计入社保基金缺口时 , 中国地方政府的资产负债率有所提高 , 平均来看大致在35%的水平 , 地方政府总资产依然可以覆盖其总负债 , 并且还有较大空间 。 此时地方政府净资产的绝对规模也略有缩小 , ,与当年GDP的相对比例大致在80%以上 。

可见 , 从总量角度考虑 , 无论是否计入社保基金缺口 , 在扣除匹配总负债所需之外 , 地方政府还掌握着许多可供利用的资源 , 面临的债务风险较政府整体更低 。 同时 , 这是基于将或有负债全部视作直接负债得到的比较结果 , 但现实中地方政府或有负债几乎不可能都转化直接负债 , 而实际的政府总负债规模应小得多 。 因此 , 从总量的角度看 , 中国地方政府的总资产完全可以覆盖其总负债且还有较大空间 , 地方政府抵御债务风险的能力较强 。

考虑流动性的地方政府资产负债联合分析

基于总量的分析表明 , 2010年—2017年 , 中国地方政府的总资产能够完全地覆盖总负债 , 即所有负债都有足够的资产作为支撑 , 因而债务风险并不大 。 但地方政府的资产也不是全部都适于匹配负债 , 还需要从流动性的角度对中国政府的资产负债进行综合分析 。

1.较具流动性的资产与或有负债全部转化为直接负债时的总负债联合分析

按照前文估算的数据 , 将地方政府的金融资产、国有经济两项资产分别与计入社保基金缺口和不计入社保基金缺口时的地方政府总负债进行对比 , 结果如下表 。

表6 基于流动性的地方政府资产负债联合分析I(不计入社保基金缺口 , 2010~2017)

「澎湃新闻」中国社科院|资产负债表④地方政府债务风险有多大//联盟头条 http://toutiao.caoding.cn/

来源:作者估算 。表7 基于流动性的地方政府资产负债联合分析I I (计入社保基金缺口,2010~2017)

「澎湃新闻」中国社科院|资产负债表④地方政府债务风险有多大//联盟头条 http://toutiao.caoding.cn/

来源:作者估算 。当只考虑较具流动性的资产时 , 情况与考虑总资产时发生了很大变化 。 2010年—2017年 , 不考虑社保基金缺口时 , 地方政府的流动资产/负债达到平均约60%的水平 , 高于平均约20%的总资产负债率水平 。 考虑社保基金缺口时 , 地方政府的流动资产/负债进一步大幅提升到平均超过100%的水平 , 最高达到将近120% , 最低约70% 。 此时 , 地方政府的资产很难覆盖其所有的政府负债 。 这意味着地方政府掌控的最具有抵御风险能力的资源 , 并不足以完全覆盖全部的债务风险 。

2.较具流动性的资产与或有负债未全部转化为直接负债时的总负债的联合分析

只对地方政府资产进行约束的做法也是不全面的 , 因为短期内地方政府负债并不会一次性全部到期 , 并且或有负债也不会全部转化成直接负债 。 因此 , 只约束地方政府资产将扩大地方政府的债务风险 。 同样地 , 我们对地方政府或有负债按25%、50%和75%的转化比率 , 分析不同情形下地方政府面临的债务风险 。 同时依然按计入和不计入社保基金缺口两种情况进行 。

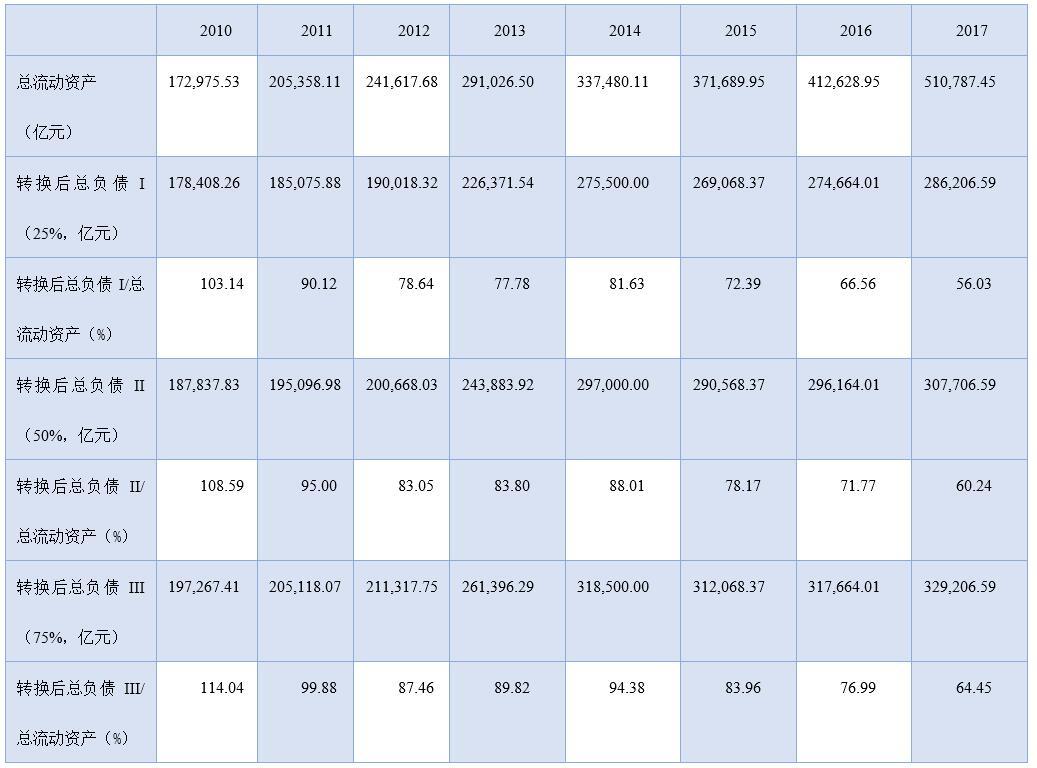

表8 地方政府或有负债不同转化率下的债务风险情况II(2010~2017)

「澎湃新闻」中国社科院|资产负债表④地方政府债务风险有多大//联盟头条 http://toutiao.caoding.cn/

来源:作者估算 。 此时总负债计入社保基金缺口 。若不计社保基金缺口 , 当或有负债转化率为25%时 , 2010年—2017年平均来看 , 转换后的总负债与流动资产比率基本维持在45%左右的水平 , 此种情形下地方政府面临的风险较低 。 当或有负债转化率为50%时 , 2010年—2017年平均来看 , 转换后的总负债与流动资产比率基本维持在50%左右的水平 , 此种情形下地方政府面临的风险也较低 , 政府流动性资产在匹配所有政府负债后仍留有较充裕的空间 。 当或有负债转化率为75%时 , 2010年—2017年平均来看 , 转换后的总负债与流动资产比率维持55%左右的水平 , 此种情形下地方政府面临的风险总体依然不高 。 总体上 , 不考虑社保基金缺口的情况下 , 从流动性资产角度看 , 无论或有负债转化率是25%、50%还是75% , 地方政府的风险都较低 。

如果计入社保基金缺口 , 情况发生了较大变化 。 2010年—2017年平均来看 , 当或有负债转化率为25%时 , 转换后的总负债与流动资产比率就达到超过80%的水平 , 此时风险已经较高;当或有负债转化率为50%时 , 转换后的总负债与流动资产比率已经达到接近90%的水平 , 此时风险程度更高;当或有负债转化率为75%时 , 转换后的总负债与流动资产比率已经达到接近95%的程度 , 此时地方政府控制的流动资产已经很难覆盖所有负债 。

综合看来 , 仅考虑地方政府较具流动性的资产 , 当不计入社保基金缺口时 , 无论或有负债转化率是25%、50%还是75% , 地方政府面临的风险都较低 。 但如果计入社保基金缺口 , 则无论或有负债转化率是25%、50%还是75% , 地方政府面临的风险都较高 。 当然 , 正如前文所述 , 这样的分析客观上放大了风险 。 因此 , 总体上可以认为 , 仅考虑地方政府较具流动性的资产 , 当或有负债转化率在50%及以下时 , 地方政府面临的风险都在安全可控的范围内;当或有负债转化率超过50%时 , 地方政府就开始需要重视乃至警惕债务风险 。

(本报告是中国社会科学院财政税收研究中心《中国政府资产负债表研究》项目组的系列成果之四 , 梁志华参与了数据更新工作 。 《中国政府资产负债表2019》部分内容见《财经智库》2019年第5期 , 报告全文社会科学文献出版社即将出版)

推荐阅读

![[叶子姐姐说情感]过于严苛,可对于爱情,他们也会做出最大让步,处女座要求太多](https://imgcdn.toutiaoyule.com/20200403/20200403054717267550a_t.jpeg)

- 三国杀:卡牌是否应该“界限突破”?且看这版「界闪电」设计如何

- 「周榜」9件最抢手美衣

- 看看新闻Knews综合12岁男孩派出所大喊"我腿软" 真相让人哭笑不得

- 看看新闻Knews综合情侣马路上吵架结果双双被碾压 她还怀有身孕!

- 央视新闻客户端这条传播链从1到200才两周!恐怖的投币练歌房:唱5首歌飞沫遍身

- 中国新闻网王毅:历史应由事实和真相来书写,不应被谎言误导污染

- 中国新闻网王毅:加快中日韩自贸谈判 力争年内签署区域全面经济伙伴关系协定

- 央视新闻报复性消费会出现吗?当前就业情况如何?这次发布会说清了!

- 「连麦两会」两位90后村支书隔空分享战“疫”中的乡村管理经验,共谋致富奔小康之路

- 央视新闻向飞行员致敬!巴客机坠落居民区却无地面人员死亡