「每日经济新闻」中国银行发布《2020年度经济金融展望报告》 明年我国商业银行净利润增速有望保持在6%

近期 , 中国银行研究院发布了《2020年度经济金融展望报告》 , 《报告》对于今年和明年全球以及中国经济金融运行、全球银行业运行情况做出了回顾与展望 , 《报告》预测今年中国全年的GDP增速在6.1%左右 , 而到了2020年 , 如果当前内外部市场环境 , 政策不做大的调整 , 中国经济的自然增长率很可能会低于6% 。

在银行业的发展和走势方面 , 《报告》预测明年我国商业银行净利润增速有望保持在6%左右 , 资产规模增速保持在8%左右 , 在未来2~3年内 , 银行业不良资产集中爆发、不良大幅攀升的可能性较低 。

预计今年GDP增长6.1%左右在2019年 , 中国经济发展所面临的内外部环境更趋复杂 , 经济下行压力增大 , 主要面临了中美贸易摩擦、猪肉价格上涨、实体经济需求低迷等风险和挑战 。 同时 , 政府加大政策逆周期调节力度、积极实施“六稳”政策 , 经济总体运行仍在合理区间 , 预计我国今年全年GDP增长在6.1%左右 , 比上年回落0.5个百分点 。

「每日经济新闻」中国银行发布《2020年度经济金融展望报告》 明年我国商业银行净利润增速有望保持在6%。展望2020年 , 《报告》认为 , 中国经济发展的任务仍然十分繁重 , 同时面临的风险和挑战增多 , 中国银行研究院对此的总体判断是“谨慎乐观” 。 按当前内外部市场环境 , 若政策不做大的调整 , 2020年中国经济自然增长率很可能会低于6% 。 而“谨慎乐观”的总体判断中 , “谨慎”之处在于:

一是中美经贸摩擦与互加关税的实质性影响还将延续(互加关税的影响时间预计会持续2~3年) , 影响对外出口和市场信心 。

二是坚持“房住不炒”和全面收紧房地产融资 , 房地产投资将高位回落 。

三是减税降费的政策空间变小 , 赤字率提高幅度有限 , 财政政策力度加码受限 , 货币政策逆周期调节效应降低 。

而“乐观”之处则在于:

一是全球货币政策宽松延续降息 , 国际资本流入增多 , 有助于改善流动性和企业融资 。

二是汽车消费回稳 , 新消费持续发力 , 消费的基础性作用将进一步夯实 。

明年商业银行净利润增速有望保持在6%左右「每日经济新闻」中国银行发布《2020年度经济金融展望报告》 明年我国商业银行净利润增速有望保持在6%。那么银行业明年的走势又将如何呢?《报告》对此也作出了预测 , 在2020年中国银行业经营将保持稳定:一是银行业资产规模增速保持8%左右 。 中国经济将继续保持较高增速 , 货币政策继续保持稳健中性 , 夯实银行业资产规模增长的基础 。

二是商业银行净利润增速有望保持在6%左右的水平 。 银行业规模保持平稳增长是盈利稳定的基础 , 同时部分银行的理财子公司已经设立并正式运营 , 综合化业务快速发展 , 将推动银行中间收入增加 , 但息差提升仍面临一定压力 。

三是信用风险压力犹存 , 商业银行不良贷款率将保持在1.9%左右 。

「每日经济新闻」中国银行发布《2020年度经济金融展望报告》 明年我国商业银行净利润增速有望保持在6%//联盟头条 http://toutiao.caoding.cn/

数据来源:《2020年度经济金融展望报告》

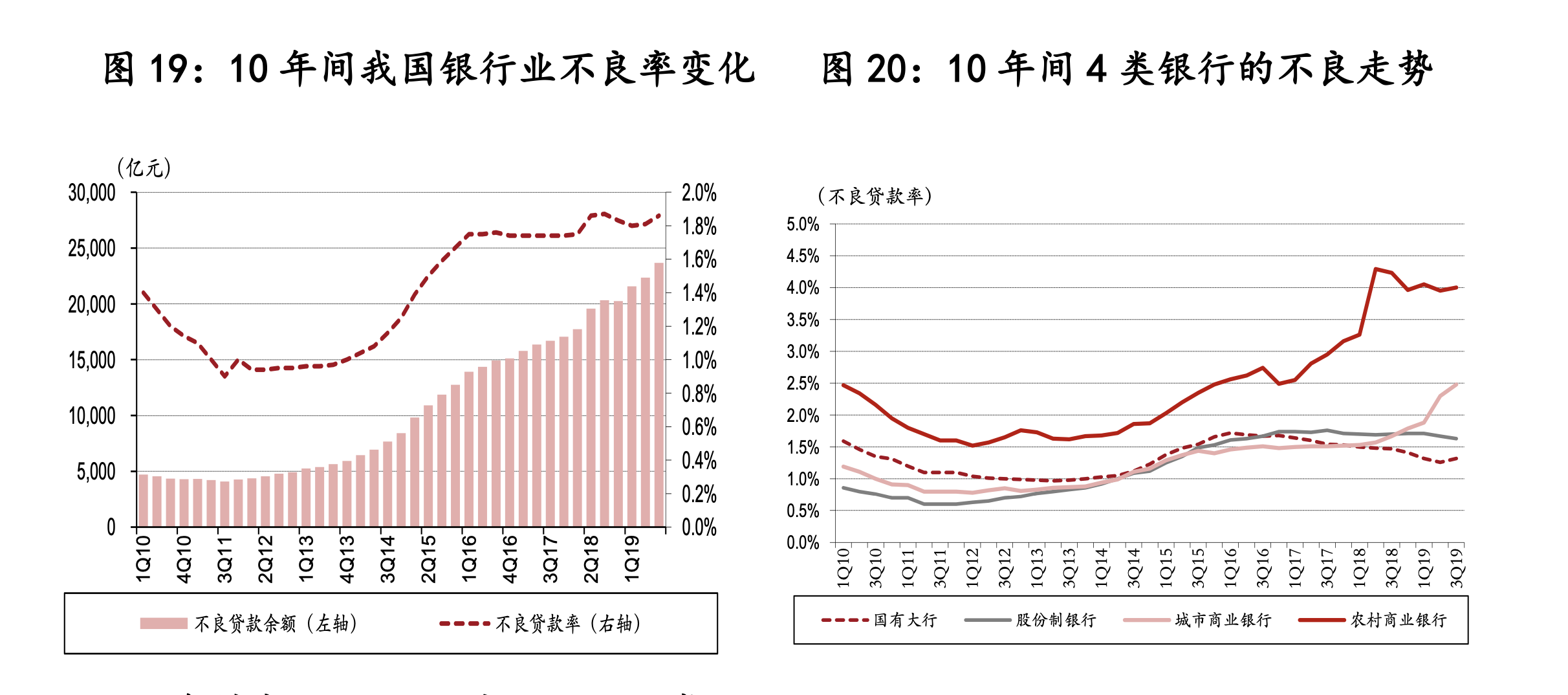

对于商业银行不良贷款的问题报告也有专门的阐述 , 其指出 , 从2015年到现在 , 我国商业银行的不良贷款余额和不良贷款率总体保持稳定 , 但是从2018年二季度以来 , 不良贷款和不良率在波动中有小幅上升 。

采访人员注意到 , 根据银保监会的数据 , 到今年三季度末 , 我国商业银行的不良贷款率为1.86% , 银行的不良贷款余额为2.37万亿元 , 两者相较于上季度末环比有小幅度上升 。

《报告》表示 , 未来银行业资产质量的变动主要受到以下几个方面因素的影响:首先是受宏观经济环境的影响 , 银行是周期性产业 , 往往在经济下行周期 , 实体企业经营面临困难 , 银行资产质量也将相对承压 。

其次在监管政策方面 , 在2016年以来的金融严监管中 , 监管引导银行做实不良管理 , 加大不良资产的处置清收和化解等等 。

2018年以来 , 监管一直引导银行加大对小微和民营企业的扶持和支持力度 , 而民企和小微自身通常有较高的经营风险特征 , 这对银行业的资产质量管控和不良资产管理提出更高的要求 。

其实一直以来 , 外界都对银行小微信贷的资产质量问题都颇为关注 , 银行目前也在增大小微信贷的投入 , 对于小微贷款的风险与收益 , 中银证券研究所所长励雅敏表示:首先 , 中小企业贷款利率是高于大型企业的 , 尽管风险相对高 , 但是从收益上银行也作出了一定的风险补偿;

第二 , 得益于金融科技的应用 , 银行对于中小企业贷款风险的识别能力是比从前有所提高的;

第三 , 在中国经济中 , 中小企业的占比是在逐步增长的 , 以银行作为纯商人的角度来讲 , 通过积极信贷引导 , 对中小企业流动性进行扶持 , 中小企业的健康成长对于整个经济金融的稳定是能起到正面作用的 , 在此过程中 , (短期来看)不能说银行没有损失 , 但是从大局来看 , 如果不做(小微信贷) , 未来银行损失会更大 。

虽然未来银行的资产质量面临承压 , 但是金融科技可以帮助银行提高不良处置的能力 , 比如近年来 , 多家银行通过大数据和金融科技的手段在资产管理的前中后期加强对金融资产的风险管理 , 提高风险管控信息的多维性、及时性和可靠性 。

对此 , 中国银行研究院也认为 , 在未来2~3年的时间内 , 只要内外部经济环境不出现剧烈变动 , 银行业不良资产集中爆发、不良大幅攀升的可能性较低 。

封面图片来源:摄图网

每日经济新闻推荐阅读

- 疫情冲击经济,第一个“破产”的国家出现!今年5次调查自华产品

- 三国杀:卡牌是否应该“界限突破”?且看这版「界闪电」设计如何

- 「周榜」9件最抢手美衣

- 价格亲民,国内入门级复古,油耗经济省油,满油行驶800公里

- 粤港澳大湾区战略呼唤网红经济助力

- 中国新闻网王毅:加快中日韩自贸谈判 力争年内签署区域全面经济伙伴关系协定

- 经济10个关键词帮你把握2020年中国经济走势

- 「连麦两会」两位90后村支书隔空分享战“疫”中的乡村管理经验,共谋致富奔小康之路

- 80后大姐街边卖“生螃蟹”8元一盘,每日可卖500盘,顾客都说好吃

- “宅经济”下的腾讯游戏,PC放缓、移动“补位”