гҖҢе…үжҳҺзҪ‘гҖҚеӣҪеҶ…йҰ–д»ҪгҖҠдёӯеӣҪж¶Ҳиҙ№е№ҙиҪ»дәәиҙҹеҖәзҠ¶еҶөжҠҘе‘ҠгҖӢеҮәзӮү

гҖҢе…үжҳҺзҪ‘гҖҚеӣҪеҶ…йҰ–д»ҪгҖҠдёӯеӣҪж¶Ҳиҙ№е№ҙиҪ»дәәиҙҹеҖәзҠ¶еҶөжҠҘе‘ҠгҖӢеҮәзӮүгҖӮж¶Ҳиҙ№дҝЎиҙ·еҜ№дәҺйҮҠж”ҫдёӯеӣҪж¶Ҳиҙ№жҪңиғҪж„Ҹд№үйҮҚеӨ§ пјҢ дҪҶд№ҹеҗ¬еҲ°жңүдәәжү№иҜ„е№ҙиҪ»дәәиҙҹеҖәиҝҮеӨҡ гҖӮ йӮЈд№Ҳ пјҢ дёӯеӣҪе№ҙиҪ»дәәзҡ„зңҹе®һиҙҹеҖәзҠ¶еҶө究з«ҹеҰӮдҪ•пјҹ11жңҲ13ж—Ҙ пјҢ еӣҪеҶ…йҰ–д»Ҫе…ЁжҷҜе‘ҲзҺ°дёӯеӣҪ90/95еҗҺе№ҙиҪ»дәәж¶Ҳиҙ№дҝЎиҙ·зҺ°зҠ¶зҡ„жҠҘе‘ҠвҖ”вҖ”гҖҠдёӯеӣҪж¶Ҳиҙ№е№ҙиҪ»дәәиҙҹеҖәзҠ¶еҶөжҠҘе‘ҠгҖӢеңЁдә¬еҸ‘еёғ гҖӮ иҜҘжҠҘе‘ҠеҹәдәҺе°је°”жЈ®еёӮеңәз ”з©¶е…¬еҸё2019е№ҙ9-10жңҲ3036еҗҚдёӯеӣҪе№ҙиҪ»ж¶Ҳиҙ№иҖ…зҡ„еңЁзәҝи®ҝй—®еҫ—еҮә пјҢ еҠӣжұӮиҝҳеҺҹеҮәзңҹе®һзҡ„дёӯеӣҪе№ҙиҪ»дәәдҝЎиҙ·ж¶Ҳиҙ№зҠ¶еҶөе’ҢиЎҢдёәж–№ејҸ гҖӮ

ж¶Ҳиҙ№еҜ№дёӯеӣҪз»ҸжөҺеўһй•ҝзҡ„дҪңз”Ёи¶ҠжқҘи¶ҠйҮҚиҰҒ гҖӮ зӣ®еүҚ пјҢ дёӯеӣҪзҡ„вҖң90еҗҺвҖқвҖң00еҗҺвҖқзәҰеҚ жҖ»дәәеҸЈзҡ„24% пјҢ 他们е°Ҷдё»еҜјжңӘжқҘ5-10е№ҙзҡ„дёӯеӣҪд№ғиҮіе…Ёзҗғж¶Ҳиҙ№ж јеұҖ гҖӮ дёӯеӣҪе№ҙиҪ»дәәжҷ®йҒҚжңүзқҖжҲҗй•ҝеҸ‘еұ•зҡ„йңҖжұӮ пјҢ жңүзқҖиҝҪжұӮе“ҒиҙЁз”ҹжҙ»зҡ„ж„ҝжңӣ пјҢ дҝЎз”Ёж¶Ҳиҙ№е·Із»ҸжҲҗдёәж¶Ҳиҙ№еҚҮзә§зҡ„йҮҚиҰҒйҖ”еҫ„ гҖӮ гҖҠжҠҘе‘ҠгҖӢжҳҫзӨә пјҢ еңЁдёӯеӣҪзҡ„е№ҙиҪ»дәәдёӯ пјҢ жҖ»дҪ“дҝЎиҙ·дә§е“Ғзҡ„жё—йҖҸзҺҮе·ІиҫҫеҲ°86.6% гҖӮ

гҖҢе…үжҳҺзҪ‘гҖҚеӣҪеҶ…йҰ–д»ҪгҖҠдёӯеӣҪж¶Ҳиҙ№е№ҙиҪ»дәәиҙҹеҖәзҠ¶еҶөжҠҘе‘ҠгҖӢеҮәзӮүгҖӮе°је°”жЈ®ж¶Ҳиҙ№иҖ…жҙһеҜҹз ”з©¶жҖ»зӣ‘дҪ•жӯҶи§ЈиҜ»жҠҘе‘Ҡж—¶иҜҙ пјҢ ж•°жҚ®иҷҪ然жҺҘиҝ‘90% пјҢ дҪҶе…¶дёӯжңүиҝ‘дёҖеҚҠзҡ„дәәжҳҜжҠҠдҝЎиҙ·дә§е“ҒеҪ“дҪңж”Ҝд»ҳе·Ҙе…·дҪҝз”Ёзҡ„ пјҢ еҰӮдҝЎз”ЁеҚЎеңЁе…ҚжҒҜеҶ…з»“жё… гҖӮ жүЈйҷӨдҪңдёәж”Ҝд»ҳе·Ҙе…·зҡ„йғЁеҲҶеҗҺ пјҢ дёӯеӣҪе№ҙиҪ»дәәе®һиҙЁиҙҹеҖәдәәзҫӨзәҰеҚ ж•ҙдҪ“е№ҙиҪ»дәәзҡ„44.5% гҖӮ

гҖҢе…үжҳҺзҪ‘гҖҚеӣҪеҶ…йҰ–д»ҪгҖҠдёӯеӣҪж¶Ҳиҙ№е№ҙиҪ»дәәиҙҹеҖәзҠ¶еҶөжҠҘе‘ҠгҖӢеҮәзӮү//иҒ”зӣҹеӨҙжқЎ http://toutiao.caoding.cn/

еңЁе…ҚжҒҜжңҹеҶ…иҝҳж¬ҫ пјҢ зҺ°йҮ‘жӢҝеҺ»жҠ•иө„зҗҶиҙў пјҢ еҖҹзҡ„и¶ҠеӨҡзңҒеҫ—д№ҹи¶ҠеӨҡ гҖӮ еңЁи°ғз ”и®ҝй—®зҺҜиҠӮ пјҢ 43.3%зҡ„е№ҙиҪ»дәәжҳҺзЎ®иЎЁзӨә пјҢ вҖңдҪҝз”ЁдҝЎиҙ·дә§е“ҒжҳҜдёҖз§ҚжӣҙзІҫжҳҺзҡ„ж¶Ҳиҙ№ж–№ејҸвҖқ гҖӮ

иҲҶи®әеҜ№е№ҙиҪ»дәәеҖҹй’ұж¶Ҳиҙ№зҡ„иҙЁз–‘дё»иҰҒеңЁдәҺе…¶еҒҝеҖәиғҪеҠӣ гҖӮ жӯӨж¬Ўи°ғз ”жІЎжңүйҮҮз”Ёдј з»ҹзҡ„вҖңжҖ»иҙҹеҖә/жҖ»иө„дә§вҖқзҡ„и®Ўз®—е…¬ејҸ пјҢ иҖҢйҰ–ж¬Ўеј•з”ЁдәҶвҖңеҖәеҠЎж”¶е…ҘжҜ”вҖқпјҲеҖәеҠЎеҒҝд»ҳйўқ/еҸҜж”Ҝй…Қ收е…ҘпјүиҝҷдёҖж–°жҢҮж Ү пјҢ жӣҙиғҪеӨҹеҸҚжҳ иҝҷдёӘйҳ¶ж®өе№ҙиҪ»дәәзҡ„иҙҹеҖәе’Ңиҝҳж¬ҫиғҪеҠӣ гҖӮ

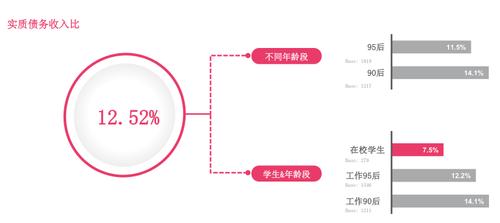

йҖҡиҝҮжҜҸжңҲеҫ…иҝҳж¬ҫйҮ‘йўқеҚ жңҲ收е…Ҙзҡ„жҜ”йҮҚпјҲеўһйҮҸ/еўһйҮҸпјүеҸҜжөӢз®— пјҢ дёӯеӣҪе№ҙиҪ»дәәе№іеқҮеҖәеҠЎж”¶е…ҘжҜ”пјҲеҚіиҙҹеҖәзҺҮпјүдёә41.75% пјҢ е…¶дёӯ13.4%зҡ„е№ҙиҪ»дәәйӣ¶иҙҹеҖә гҖӮ еҰӮжһңжүЈйҷӨжҺүж¶Ҳиҙ№дҝЎиҙ·дҪңдёәвҖңж”Ҝд»ҳе·Ҙе…·вҖқзҡ„йғЁеҲҶ пјҢ йӮЈд№Ҳе№ҙиҪ»дәәзҡ„е®һиҙЁеҖәеҠЎж”¶е…ҘжҜ”е°ҶйҷҚдёә12.52%пјӣеңЁж ЎеӨ§еӯҰз”ҹзҡ„е®һиҙЁеҖәеҠЎж”¶е…ҘжҜ”жӣҙдҪҺ пјҢ еҸӘжңү7.5% гҖӮ

гҖҢе…үжҳҺзҪ‘гҖҚеӣҪеҶ…йҰ–д»ҪгҖҠдёӯеӣҪж¶Ҳиҙ№е№ҙиҪ»дәәиҙҹеҖәзҠ¶еҶөжҠҘе‘ҠгҖӢеҮәзӮү//иҒ”зӣҹеӨҙжқЎ http://toutiao.caoding.cn/

и°ғз ”иҝҳеҸ‘зҺ° пјҢ дә’иҒ”зҪ‘еҲҶжңҹж¶Ҳиҙ№дә§е“ҒеҮӯеҖҹзҒөжҙ»дҫҝеҲ©зӯүдјҳеҠҝ пјҢ жё—йҖҸзҺҮе’ҢеҘҪж„ҹеәҰжңҖй«ҳ пјҢ е…¶дҪҝз”ЁзҺҮй«ҳиҫҫ60.9%пјҲдҝЎз”ЁеҚЎдёә45.5%пјү гҖӮ еҖјеҫ—е…іжіЁзҡ„жҳҜ пјҢ 62%зҡ„дҪҝз”ЁиҖ…дјҡе°Ҷдә’иҒ”зҪ‘еҲҶжңҹж¶Ҳиҙ№з”ЁдәҺеҹәжң¬з”ҹжҙ» пјҢ иҖҢйқһиҝҪжұӮвҖңдјӘзІҫиҮҙвҖқ гҖӮ еҗҢж—¶ пјҢ д»Қжңү23.5%зҡ„е№ҙиҪ»дәәеҜ№дҝЎиҙ·дә§е“ҒжҖҒеәҰи°Ёж…Һ пјҢ е°Өе…¶жҳҜеӯҰз”ҹ пјҢ и°Ёж…ҺдҪҝз”Ёзҡ„жҜ”дҫӢи¶…иҝҮ40% пјҢ еҸҚжҳ еҮәе№ҙиҪ»дәәеҲҶжңҹиЎҢдёәзӣёеҜ№зҗҶжҖ§ гҖӮ

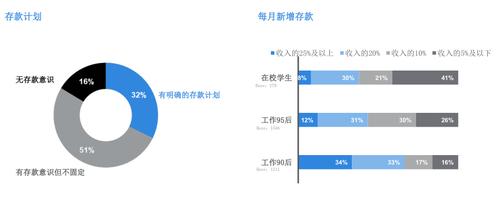

д»Һи°ғз ”з»“жһңжқҘзңӢ пјҢ з»қеӨ§еӨҡж•°е№ҙиҪ»дәәжІЎжңүиў«иҙҹеҖәжӢ–еһ® пјҢ еҸҚиҖҢиҝҳеӯҳдёӢдәҶдёҚе°‘й’ұ гҖӮ и°ғз ”еҸ‘зҺ° пјҢ 32%зҡ„е№ҙиҪ»дәәиЎЁзӨәжңүжҳҺзЎ®зҡ„еӯҳж¬ҫи®ЎеҲ’ пјҢ дё”йҡҸзқҖе№ҙйҫ„е’Ңйҳ…еҺҶзҡ„еўһй•ҝ пјҢ жҜҸжңҲж–°еўһеӯҳж¬ҫжҜ”дҫӢд№ҹжңүжҳҺжҳҫжҸҗеҚҮ пјҢ 6жҲҗеӯҰз”ҹе’Ңиҝ‘8жҲҗдёҠзҸӯж—ҸжҜҸжңҲиғҪеӯҳдёӢ10%д»ҘдёҠзҡ„收е…Ҙ гҖӮ

гҖҢе…үжҳҺзҪ‘гҖҚеӣҪеҶ…йҰ–д»ҪгҖҠдёӯеӣҪж¶Ҳиҙ№е№ҙиҪ»дәәиҙҹеҖәзҠ¶еҶөжҠҘе‘ҠгҖӢеҮәзӮү//иҒ”зӣҹеӨҙжқЎ http://toutiao.caoding.cn/

еҸ–д№ӢжңүеәҰ пјҢ з”Ёд№ӢжңүиҠӮ пјҢ еҠ дёҠеӯҳж¬ҫ пјҢ 87%зҡ„е№ҙиҪ»дәәиҝ‘дёҖе№ҙеҶ…д»ҺжңӘеҮәзҺ°иҝҮйҖҫжңҹзҺ°иұЎ пјҢ д»…3.6%зҡ„дәәдә§з”ҹз»ҸеёёйҖҫжңҹе’Ңд»Ҙиҙ·иҝҳиҙ·зҺ°иұЎ гҖӮ иЎҢдёҡдёҖзӣҙеҝ§еҝғзҡ„вҖңеӨҡеӨҙеҖҹиҙ·вҖқй—®йўҳ пјҢ жҠҘе‘Ҡд№ҹз»ҷеҮәдәҶзӯ”жЎҲвҖ”вҖ”дҪҝз”Ё3дёӘеҸҠд»ҘдёҠдә’иҒ”зҪ‘е°ҸйўқеҖҹиҙ·е№іеҸ°зҡ„з”ЁжҲ·еҚ жҜ”дёә3%е·ҰеҸі гҖӮ

еҖҹй’ұеҸӘжҳҜвҖңдёҖж—¶зҲҪвҖқпјҹе°је°”жЈ®зҡ„и°ғз ”з»“жһңеҸ‘зҺ° пјҢ еңЁдҪҝз”Ёдә’иҒ”зҪ‘еҲҶжңҹдә§е“Ғзҡ„з”ЁжҲ·дёӯ пјҢ 35%зҡ„дәәеҜ№жңӘжқҘе°ұдёҡжӣҙжңүдҝЎеҝғ пјҢ 45%зҡ„дәәеҜ№жңӘжқҘ收е…ҘжӣҙжңүдҝЎеҝғпјӣиҖҢжІЎжңүд»»дҪ•дҝЎиҙ·зҡ„з”ЁжҲ·дёӯ пјҢ иҝҷдёӨйЎ№ж•°жҚ®еҲҶеҲ«д»…дёә20%е’Ң25% гҖӮ

зҺ°е®һд№ҹеҚ°иҜҒдәҶиҝҷдёҖзӮ№ пјҢ и°ғжҹҘжҳҫзӨә пјҢ дёҖзәҝеҹҺеёӮгҖҒжңүзқҖй«ҳ收е…ҘгҖҒжң¬з§‘д»ҘдёҠеӯҰеҺҶе’Ңжө·еӨ–з»ҸеҺҶзҡ„вҖңй«ҳи–Әй«ҳзҹҘвҖқдәәзҫӨдёӯ пјҢ жӢҘжңүе®һиҙЁиҙҹеҖәзҡ„дәәж•°жҜ”дҫӢиҝңй«ҳдәҺвҖңе°Ҹй•Үйқ’е№ҙвҖқе’ҢдҪҺ收е…ҘиҖ… гҖӮ 专家жҢҮеҮә пјҢ еҗҲзҗҶең°дҪҝз”ЁдҝЎиҙ·дә§е“Ғ пјҢ жңүеҠ©дәҺе№ҙиҪ»дәәжӣҙеҝ«е®һзҺ°зҫҺеҘҪз”ҹжҙ» гҖӮ пјҲе…үжҳҺж—ҘжҠҘе…ЁеӘ’дҪ“йҮҮи®ҝдәәе‘ҳжё©жәҗпјү

жҺЁиҚҗйҳ…иҜ»

- дёүеӣҪжқҖпјҡеҚЎзүҢжҳҜеҗҰеә”иҜҘвҖңз•ҢйҷҗзӘҒз ҙвҖқпјҹдё”зңӢиҝҷзүҲгҖҢз•Ңй—Әз”өгҖҚи®ҫи®ЎеҰӮдҪ•

- гҖҢе‘ЁжҰңгҖҚ9件жңҖжҠўжүӢзҫҺиЎЈ

- гҖҢиҝһйәҰдёӨдјҡгҖҚдёӨдҪҚ90еҗҺжқ‘ж”Ҝд№Ұйҡ”з©әеҲҶдә«жҲҳвҖңз–«вҖқдёӯзҡ„д№Ўжқ‘з®ЎзҗҶз»ҸйӘҢпјҢе…ұи°ӢиҮҙеҜҢеҘ”е°Ҹеә·д№Ӣи·Ҝ

- гҖҢдёӨдјҡи®ҝи°ҲгҖҚж–°еҶ з–«жғ…дёӢзҡ„еӨ–иҙёдјҒдёҡзӘҒеӣҙд№Ӣи·Ҝ

- гҖҢеӣҫи§ЈгҖҚеҚҠеҜјдҪ“жҲҗеҪ“д№Ӣж— ж„§еҗёйҮ‘зҺӢпјҢ2.8дәҝиө„йҮ‘жү“жқҝзҙ«е…үеӣҪеҫ®

- гҖҢеЁҒе®ўз”өз«һCSGOгҖҚESLйҮҢзәҰ欧жҙІж·ҳжұ°иөӣпјҢAstralis 3жҜ”0зўҫеҺӢG2иҺ·еҶ еҶӣ

- жңҖејәзҘһзҲ¶пјҒгҖҢеңЈж°ҙе–·е°„ж”»еҮ»гҖҚеҮҖеҢ–дҝЎеҫ’йӮЈйў—йӮӘжҒ¶зҡ„еҝғ

- ж·ұеӨңзҫҺйЈҹд№ӢгҖҢзәўй…’з„—жҺ’йӘЁгҖҚпјҢзҶ¬жңҖй•ҝзҡ„еӨңпјҢеҗғжңҖйҰҷзҡ„жҺ’йӘЁ

- гҖҢжҲҳеӣҪеӣӣе…¬еӯҗд№ӢгҖҚе№іеҺҹеҗӣжҢ–зҡ„еӨ§еқ‘е’ҢжҜӣйҒӮиҮӘиҚҗ

- гҖҢз”ҹжҙ»гҖҚж—©иө·еҒҡеӣӣ件дәӢпјҢиӮқи„ҸеҒҘеә·жІЎжҜӣз—…