「犀利财经」美团点评站在5000亿港元市值以上,但比这更重要的是……

进入10月 , 美团点评在资本市场迎来里程碑式的市值增长 , 站在5000亿港元之上了 , 按美元计算 , 超过630亿美元!

由此 , 美团点评成功跻身中国互联网行业三大巨头行列 , 仅次于阿里巴巴和腾讯 。

----「犀利财经」美团点评站在5000亿港元市值以上 , 但比这更重要的是…… //----[ http://www.caoding.cn]

值得关注的是 , 就今年资本市场累计涨幅来看 , 美团点评成为“超级黑马” 。

年初 , 美团点评开盘价43.6港元 , 如今股价已高达90.45港元 。 截至10月16日 , 美团点评2019年累计上涨 106.04% !

相对而言 , 拼多多累积上涨51.25% , 京东累积上涨48.11% , 阿里巴巴累积上涨27.87% , 网易累计上涨22.79% , 腾讯控股累计上涨5.71%……

美团点评今年究竟经历了什么? 它凭什么成为中国互联网的三巨头之一? 这种向好的状态能持续多久?

5000亿的价值线

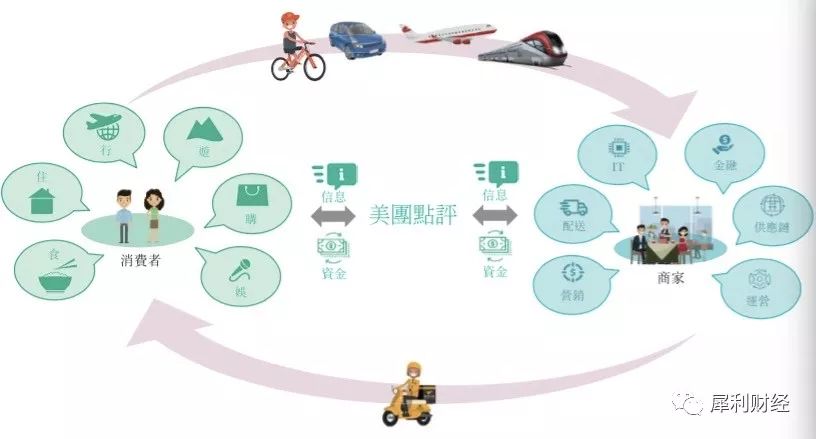

美团点评 , 2018年9月20日香港上市 , 但在资本市场 , 尚无法找到可以参考的样本 。

早年 , 如果向海外资本市场介绍美团点评 , 可能这样描述: 中国的Yelp+Groupon+Opentable+Tripadvisor; 之后要描述的话 , 可能是这样: 中国的“Yelp+ OpenTable + GrubHub + Fandango + Tripadvisor + booking”……

如何给美团点评估值 , 就变成一个复杂的问题 。 但市场上总有聪明的投资者 , 他们这样算了一笔账 。

----「犀利财经」美团点评站在5000亿港元市值以上 , 但比这更重要的是…… //----[ http://www.caoding.cn]

按美团点评的三块主要业务:餐饮外卖、到店和酒旅、创新业务 , 分别进行估值 。

- 三国杀:卡牌是否应该“界限突破”?且看这版「界闪电」设计如何

- 「周榜」9件最抢手美衣

- 「连麦两会」两位90后村支书隔空分享战“疫”中的乡村管理经验,共谋致富奔小康之路

- 「两会访谈」新冠疫情下的外贸企业突围之路

- 财经疫情形势好转之后能够出现报复性消费?国家发改委:恢复性消费是肯定的

- 「图解」半导体成当之无愧吸金王,2.8亿资金打板紫光国微

- 「威客电竞CSGO」ESL里约欧洲淘汰赛,Astralis 3比0碾压G2获冠军

- 最强神父!「圣水喷射攻击」净化信徒那颗邪恶的心

- 恒指牛熊街货比︱5月23日

- 深夜美食之「红酒焗排骨」,熬最长的夜,吃最香的排骨

首先 , 餐饮外卖 , 这块业务可以参考饿了么口碑 。

今年年初 , 完成来自阿里、软银等30亿美元融资 , 估值大约250亿-300亿美元 。

按今年3月中国互联网监测权威机构&数据平台DCCI发布的《网络外卖服务市场发展研究报告》 , 美团外卖市场份额达到64.1% , 饿了么和饿了么星选市场份额累积33.7% 。

如果简单按市场份额比例进行估值计算 , 美团点评餐饮外卖的估值大约在475亿-570亿美元 。

其次 , 到店和酒旅业务 , 这块业务可以参考中国的携程公司 。

今年第二季度 , 美团点评的到店和酒旅业务收入52亿元人民币 , 同期 , 携程营收为87亿元 。

也就是说 , 美团点评的到店和酒旅业务相当于携程的59.8% , 如果简单的按这个比例计算估值 , 携程的市值大约180亿美元 , 那美团点评的到店和酒旅业务估值108亿美元 。

最后 , 创新业务及其他 。 这块业务包括美团单车、网约车、生鲜零售、美团闪购、美团买菜等新业务 。

今年上半年这块业务整体是亏损的 , 但值得关注的是 , 第二季度 , 创新业务及其他的收入达到46.1亿元 , 毛利达到4.2亿元 , 这相比2018年第二季度毛利亏损19亿 , 已大大得到改善 。

美团点评的单车和网约车业务 , 可简单的对比哈啰出行 , 根据9月消息 , 哈啰估值大约40-50亿美元 。

考虑到其他亏损业务 , 我们就粗略的将美团创新业务板块做一个比较保守的估值 , 比如30亿美元 。

以上 , 从餐饮外卖、到店酒旅、创新业务的对照估值 , 美团点评的总估值在613亿-708亿美元 。 由此 , 我们能看到美团点评的一条价值线 , 当下 , 美团点评站在5000亿港元(630亿美元)之上的市值 , 基本处于合理范围 。

而从未来看 , 美团点评持续发展的背后 , 恐怕还要看它的 思维和方法论 。

美团启示录

思维、方法论、价值观……这些看上去很虚的东西 , 实际上对一家企业的持续发展起着关键作用 , 就像人的灵魂一样 , 看不见却独一无二 。

美团点评今年以来的资本市场上涨 , 背后可以看作是一部具有普世价值的启示录 。

启示录一:思考力

“像原始人一样行动 , 像战略家一样思考 。 ”这是法国著名并购公司PAI掌门人莱昂内尔·津苏的座右铭 。

持续的学习、持续的思考 , 这是外界评价王兴最大的特点 。 此前 , 王兴也曾经说: CEO 要做很多很多的事情 , 但是其中有一项非常要的就是修身 , 要吾日三省吾身 , 不停地反省 , 不停地学习 , 不停地想办法提升 。

----「犀利财经」美团点评站在5000亿港元市值以上 , 但比这更重要的是…… //----[ http://www.caoding.cn]

投资人徐新这样评价王兴: 他就是一台深度学习的机器 , 特别能够苦钻市场 。

2019年 , 王兴曾在一次内部讲话中特别提到“Think”的战略意义 , 他举例了几家公司的案例: 拥有百年历史的IBM、市值超过8000亿美元的亚马逊、中国的华为等 。

这些值得尊敬的公司 , 都把“思考”放在最重要、甚至战略的位置 。

原IBM(后来属于联想)的ThinkPad , 曾经是笔记本电脑第一品牌 。 因为IBM公司在做笔记本电脑之前 , 在公司便签上面就印了“Think” 。 便签本来叫NotePad , 印了Think就叫做ThinkPad 。

----「犀利财经」美团点评站在5000亿港元市值以上 , 但比这更重要的是…… //----[ http://www.caoding.cn]

IBM的小沃森认为当时新时代的关键是知识 , 虽然能做的事情很多 , 但决定性的是你是否能思考 。 因此需要全员去尽量想办法思考 , 他们通过各种方式督促大家去Think , 以至于在各种牌子、便签上放Think的提醒 。

因为有IBM的Think , 才有苹果后来的广告——Think Different 。

----「犀利财经」美团点评站在5000亿港元市值以上 , 但比这更重要的是…… //----[ http://www.caoding.cn]

而亚马逊是强调“写下来” , “写”会强迫你或者说是辅助你去思考 。 你可能想得很多 , 但是未必想到结果出来 , 或想到条理 , 没办法外化 。

在王兴看来 , 亚马逊强调写 , 是对IBM强调思考的继承 , 又是升华 。

同时 , 中国的华为公司有“四砍”: 砍掉高层手脚、砍掉中层屁股、砍掉基层头脑、砍掉全身赘肉 。 砍掉高层手脚 , 砍掉手脚之后能做什么事情呢 , 最重要的是思考 。

王兴希望把思考力 , 继续内化到公司的血液和基因中 。

实际上 , 美团点评从最初团购、到餐饮外卖、到店酒旅、创新业务 , 围绕用户 , 没有边界 , 一个重要的内在驱动力是独立思考 , 没有人云亦云 。

红杉资本的沈南鹏在去年美团IPO之际写信也说:

王兴是少有的对野蛮生长的中国互联网格局有着清晰认知的思考者 , 是将思辨精神运用到企业管理中最好的企业家之一 , 这或许也是美团不断越过山丘 , 获得更大成功的原因 。

可见 , 思考力、思辨精神有多重要!

启示录二:长期主义

22年前(1997年) , 亚马逊创始人贝索斯写的第一封致股东信 , 提到: 一切围绕长期价值展开 。 不遗余力关注用户 , 持续面向长期做出决策 , 而不是短期的股票收益 。

----「犀利财经」美团点评站在5000亿港元市值以上 , 但比这更重要的是…… //----[ http://www.caoding.cn]

2005年 , 亚马逊推出了Prime会员服务 , 针对买家提供以免费物流服务为起点和核心的增值服务 。

招商证券的一份深度报告认为 , 亚马逊的Prime会员制是创始人贝索斯“长期主义”最完美的诠释 。 因为会员制初期必然亏钱 , 一方面快速免费的配送服务在十年前十分稀缺 , 而且当时亚马逊物流体系尚处于成长阶段 , 成本较当时仅79美元的年费是偏高的; 另一方面 , Prime会员用户需要培养 , 且初期Prime会员使用者往往是亚马逊的核心用户 , 一年多次复购很容易覆盖年费成本 。

----「犀利财经」美团点评站在5000亿港元市值以上 , 但比这更重要的是…… //----[ http://www.caoding.cn]

不过 , 亚马逊坚持这种长期主义的结果是: 根据Feedvisor的市场调查数据 , 超过50%的Prime会员每周访问亚马逊至少2 次 , 是非Prime会员的3倍; 其中每天访问亚马逊网站的Prime会员占比达18% 。

2 018年美团点评IPO时 , 王兴在港交所现场发言中 , 不仅致敬了乔布斯 , 更强调上市后需要耐心 , 要能 “长期有耐心” 。

在王兴看来 , 上市并不意味着耐心的结束 , 而是真正考验耐心的开始 。 上市本身从来不是目标 , 只是公司成长过程中的一个里程碑 。 资本市场会有起伏 , 大家不需要太多关心短期的股价涨跌 , 而要时时刻刻致力于把自己的工作做好 , 为客户创造更大价值 。 长期来看 , 美团点评所创造的价值最终会体现在股价上 。

----「犀利财经」美团点评站在5000亿港元市值以上 , 但比这更重要的是…… //----[ http://www.caoding.cn]

雪球会越滚越大

当下美团点评超过5000亿港元的市值 , 跻身中国互联网三大巨头名单 , 某种意义上 , 实际上是美团点评“长期主义”的阶段性胜利 。

美团点评 , 这家有着将近10年历史的公司 , 从后来者到领头羊 , 中间经历各类残酷的竞争 , 从当年杀出千年团购、后来外卖从三国鼎立到两家争夺 , 之后介入酒旅业务 , 拓展网约车等创新业务等 , 竞争从来不会停止 , 甚至一直是惨烈的 。

----「犀利财经」美团点评站在5000亿港元市值以上 , 但比这更重要的是…… //----[ http://www.caoding.cn]

但未来要成为百年企业 , 在王兴看来 , 必须具备长期主义思维 。

即使是靠资本市场投资赚钱的股神巴菲特 , 其最大的秘诀也是 , 看准公司 , 长期持有 , 享受时间和复利的价值 。

日本软银集团的孙正义 , 甚至制定了一个300年的超级长期规划 。 尽管近期遭遇质疑 , 关键是要有长期主义的思维 。

伟大的事业 , 更需要长期且有耐心的坚持 。

启示录三:格局

高瓴资本的张磊这样说王兴:王兴是有大格局的人 , 长期看好美团 。

----「犀利财经」美团点评站在5000亿港元市值以上 , 但比这更重要的是…… //----[ http://www.caoding.cn]

在著名产品人梁宁的分析中 , 王兴领导的美团 , 至少完成了五次以上的后发先至 。 团购、电影票、酒店、外卖、景区门票这些业务他都不是第一个做的 , 但是至少在这五个领域里 , 他连续做到了后发先至 。 老兵碰巧碰上新大陆 , 这概率太低了 。

IPO之前 , 美团点评就确定“Food+Platform”了总体战略 , 通过高频、大规模的食品餐饮需求 , 带来流量和用户 , 然后将其交叉销售给其他大规模服务 , 形成大平台 。

在外卖业务市场 , 数据显示 , 中国约有8.5亿城市人口 , 假设每人平均每天三餐饮食 , 则全国每天共计25亿餐次 , 但目前市场上两个主要外卖公司仅有不到2%的渗透率 , 还有非常大的成长空间 。 美团点评同时计划继续在多领域进行投资 , 例如供给侧运营 , 进一步提高配送能力 , 推动行业增长 。

接下来 , 5G以及人工智能技术的发展 , 这些都为新格局的发展和形成提供了新的空间和机遇 。

比如无人配送外卖 , 可能2年内就会相对普及 。 今年上海人工智能大会期间 , 美团首席科学家、无人配送总经理夏华夏预计 , 最悲观的估计 , 5年内无人配送外卖可以大规模展开 。

届时 , 美团点评的成本结构、配送效率等都因此发生结构性改变 , 其他业务也可能因为技术的推进 , 而发生巨大变化 。

未来的格局将是怎样? 尽管变化越来越快、不确定性越来越多 , 但就像亚马逊贝索斯说的 , 相比“未来十年 , 会有什么样的变化” , 其实“未来十年 , 什么是不变”这个问题的答案 , 更有意义!

备注:文中部分图片来自William Kurelek的作品 , 他的作品有格局有细节 , 耐看 , 充满趣味 。