гҖҢй’ӣеӘ’дҪ“гҖҚе…ұдә«еҚ•иҪҰйӣҶдҪ“ж¶Ёд»·еҗҺ, дҪ иҝҳйҖӮеә”еҗ—пјҹ

----гҖҢй’ӣеӘ’дҪ“гҖҚе…ұдә«еҚ•иҪҰйӣҶдҪ“ж¶Ёд»·еҗҺ, дҪ иҝҳйҖӮеә”еҗ—пјҹ //----[ http://www.caoding.cn]

еӣҫзүҮжқҘжәҗ@е…ЁжҷҜзҪ‘

ж–ҮдёЁдёҖеҚғдәҢзҷҫеӯ—

жҲ‘жңҖиҝ‘йӘ‘дәҶдёҖж¬Ўе“Ҳе•°еҚ•иҪҰ пјҢ йӘ‘иЎҢи·қзҰ»дёә2е…¬йҮҢ пјҢ иҮӘеҠЁжүЈиҙ№ж—¶еҸ‘зҺ°ж¶Ҳиҙ№дәҶ2.5е…ғ гҖӮ жҲ‘дёҖдёӘжңҲе№іеқҮеӨ§жҰӮиғҪйӘ‘5-10ж¬ЎпјҲе“Ҳе•°+ж‘©жӢңпјү пјҢ иҝҷж¬Ўзҡ„ж¶Ҳиҙ№йҮ‘йўқи®©жҲ‘жңүжүҖи§ҰеҠЁ пјҢ еӣ дёәд»ҘеҫҖеҚ•ж¬ЎйӘ‘иЎҢж¶Ҳиҙ№дёҖиҲ¬жҳҜ1е…ғ пјҢ еҗҺжқҘж¶ЁеҲ°дәҶ1.5е…ғ гҖӮ жҲ‘еҜ№иҝҷдёӘд»·ж јжІЎд»Җд№Ҳи§ҰеҠЁж„ҹ пјҢ еҹәжң¬жҳҜжҮ’еҫ—иө°и·ҜдәҶе°ұејҖдёҖиҫҶеҚ•иҪҰ пјҢ жңүж—¶еҖҷ1е…¬йҮҢзҡ„и·Ҝд№ҹиҰҒйӘ‘дёҖж¬Ў пјҢ иҝҳжңүдёҖж¬ЎйӘ‘зқҖеҚ•иҪҰйҖӣиҘҝж№–иӢҸе Ө пјҢ иө°иө°еҒңеҒңпјҲеҪ“ж—¶иҘҝж№–иҝҳе…Ғи®ёеҚ•иҪҰиҝӣе…Ҙпјү гҖӮ

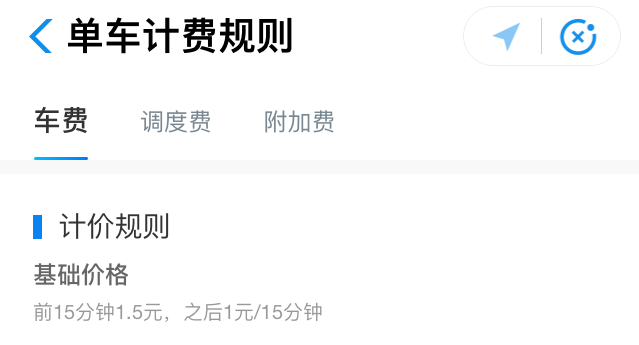

жҲ‘жҹҘзңӢдәҶиҝҷж¬Ўзҡ„ж¶Ҳиҙ№жҳҺз»Ҷ пјҢ еүҚ15еҲҶй’ҹ1.5е…ғ пјҢ д№ӢеҗҺжҜҸ15еҲҶй’ҹ收иҙ№1е…ғ гҖӮ з”ұдәҺжҲ‘йӘ‘иЎҢйҖ”дёӯдёӢиҪҰеҺ»зңӢдәҶзңӢи·Ҝиҫ№зҡ„дёҖе®¶ж— дәәеҶ°жҝҖеҮҢеә—пјҲжІЎй”ҒиҪҰпјү пјҢ 2е…¬йҮҢзҡ„жҖ»иҖ—ж—¶16еҲҶй’ҹ пјҢ жүҖд»ҘжүЈиҙ№2.5е…ғжІЎй”ҷ гҖӮ дҪҶжҳҜжҲ‘з”ұжӯӨж”№еҸҳдәҶдёҖдёӘж„ҸиҜҶ пјҢ иҝҷиҪ®еҚ•иҪҰйӣҶдҪ“ж¶Ёд»·еҗҺ пјҢ жҲ‘д»ҘеҗҺеҸҜиғҪдјҡжӣҙеңЁж„ҸжҺ§еҲ¶йӘ‘иЎҢж—¶й—ҙ пјҢ жІЎжңүд»ҘеҫҖйӮЈд№ҲйҡҸжҖ§дәҶ гҖӮ

----гҖҢй’ӣеӘ’дҪ“гҖҚе…ұдә«еҚ•иҪҰйӣҶдҪ“ж¶Ёд»·еҗҺ, дҪ иҝҳйҖӮеә”еҗ—пјҹ //----[ http://www.caoding.cn]

е“Ҳе•°еҚ•иҪҰи®Ўиҙ№и§„еҲҷпјҲдёҠжө·пјү

жүҖд»ҘиҝҷзҜҮжҲ‘жғіиҒҠиҒҠеҜ№еҚ•иҪҰйӣҶдҪ“ж¶Ёд»·зҡ„зңӢжі• пјҢ еңЁз”ұеҪ“е№ҙзҡ„еһ„ж–ӯз«һдәүеёӮеңәиҝӣе…ҘеҜЎеӨҙеһ„ж–ӯеёӮеңәеҗҺ пјҢ йӣҶдҪ“жҸҗд»·иғҪжүӯиҪ¬д»ҘеҫҖиҝҷдёӘиЎҢдёҡзғ§й’ұдёҚзңЁзңјзҡ„еҚ°иұЎ пјҢ и®©еҺӮе•Ҷе®һзҺ°зӣҲеҲ©еҗ—пјҹж¶Ҳиҙ№иҖ…еҸҲиғҪйҖӮеә”еҗ—пјҹ

е“Ҳе•°еҚ•иҪҰгҖҒзҫҺеӣўзӮ№иҜ„ж——дёӢзҡ„ж‘©жӢңгҖҒж»ҙж»ҙж——дёӢзҡ„е°Ҹи“қеҚ•иҪҰзӯү пјҢ з»ҸеҺҶеӨ§жөӘж·ҳжІҷеҗҺ пјҢ зҺ°еңЁеёӮеңәдёҠеҹәжң¬еү©дёӢеҮ дёӘеҺӮе•ҶеңЁз«һдәү пјҢ еҪјжӯӨй—ҙиЎҢеҠЁжӯҘи°ғдёҖиҮҙ гҖӮ еҗҢж—¶ пјҢ з”ұдәҺе…¶д»–дәәзңӢеҲ°дәҶиҝҷдёӘиЎҢдёҡз«һдәүзҡ„ж®Ӣй…·жҖ§ пјҢ д№ҹж„ҸиҜҶеҲ°дёҖж–№йқўжҜӣеҲ©зҺҮжңүйҷҗгҖҒдё”йңҖиҰҒйӣ„еҺҡиө„жң¬еҒҡж”Ҝж’‘ пјҢ жүҖд»ҘеӨ–з•Ңиҝӣе…ҘиҝҷдёӘеёӮеңәзҡ„ж„Ҹж„ҝжҳҺжҳҫйҷҚдҪҺ пјҢ иҖҢзҺ°еӯҳеҺӮе•ҶжІЎжңүе……и¶ізҗҶз”ұйҖҖеҮәеёӮеңә пјҢ иҝҷе°ұжһ„жҲҗдәҶдёҖдёӘжҜ”иҫғй«ҳзҡ„иҝӣеҮәеЈҒеһ’ гҖӮ иҝҷдәӣзү№зӮ№йғҪжҜ”иҫғз¬ҰеҗҲиҘҝж–№з»ҸжөҺеӯҰдёӯзҡ„еҜЎеӨҙеһ„ж–ӯеёӮеңә гҖӮ

еңЁиҝҷз§ҚеёӮеңәйҮҢ пјҢ еҺӮе•ҶдёҚдјҡеҶҚеҺ»жү“д»·ж јжҲҳ гҖӮ 他们已з»ҸжӢҘжңүдёҖе®ҡзҡ„е®ҡд»·иғҪеҠӣ пјҢ дҪҶе…·дҪ“еҲ°еҚ•иҪҰйўҶеҹҹ пјҢ 他们йғҪиҝҳдёҚе…·еӨҮзңҹжӯЈж„Ҹд№үдёҠзҡ„вҖңд»·ж јеҲ¶е®ҡиҖ…вҖқзҡ„иғҪеҠӣ пјҢ еӣ дёәеӨ§е®¶жҸҗдҫӣзҡ„жңҚеҠЎзӣёе·®ж— еҮ пјҢ д№ҹжІЎжңүеҮәзҺ°дёҖ家зӢ¬еӨ§гҖҒйўҶи·‘иЎҢдёҡзҡ„еұҖйқў гҖӮ иҝҷдёҺiPhoneеӨҡе№ҙжқҘеңЁжҷәиғҪжүӢжңәеёӮеңәзҡ„е®ҡдҪҚиҝҳдёҚдёҖж · пјҢ iPhoneжҳҜдёҖдёӘд»·ж јеҲ¶е®ҡиҖ… пјҢ е…¶д»–еҺӮе•Ҷз®—д»·ж јиҝҪйҡҸиҖ… гҖӮ жңҖиҝ‘еӨ–еӘ’жҠҘйҒ“иӢ№жһңйҖҡиҝҮжүӢжңәеҶ…еӯҳе®№йҮҸзҡ„е·®ејӮиөҡеҸ–й«ҳйўқеҲ©ж¶Ұ пјҢ дёҚеҗҢе®№йҮҸзҡ„й—Әеӯҳ пјҢ жҲҗжң¬еҸҜиғҪеҸӘе·®дёҖдёӨзҷҫе…ғ пјҢ iPhoneиғҪеҚ–еҮәзӣёе·®дёҖдёӨеҚғе…ғзҡ„е·®д»· гҖӮ иҝҷд№ҹеҸҚжҳ дәҶiPhoneзҡ„еёӮеңәи§’иүІдёҺеҲ©ж¶Ұз©әй—ҙ гҖӮ

йӮЈд№Ҳ пјҢ 既然еҚ•иҪҰеёӮеңәиҝҳжІЎжңүеҮәзҺ°зңҹжӯЈзҡ„д»·ж јеҲ¶е®ҡиҖ… пјҢ 他们зҺ°еңЁеҒҡзҡ„з®—д»Җд№Ҳе‘ўпјҹеҸҜд»ҘиҜҙжҳҜеӨ„еңЁвҖңеҜ»д»·вҖқйҳ¶ж®ө гҖӮ еҺӮе•ҶеңЁжҸҗд»·еүҚдёҖе®ҡжҳҜеңЁеҶ…йғЁеҒҡиҝҮжЁЎеһӢйў„жөӢзҡ„ пјҢ дј°з®—ж¶Ёд»·еҗҺдјҡеҜ№з”ЁжҲ·йҮҸгҖҒйў‘ж¬ЎгҖҒиҗҘ收дә§з”ҹд»Җд№ҲеҪұе“Қ пјҢ жЁЎеһӢйў„жөӢеҮәжқҘзҡ„ж¶Ёд»·еҜ№еҺӮе•ҶеҫҲеҸҜиғҪжҳҜжңүеҲ©зҡ„ пјҢ дҪҶжңҖеҗҺиҝҳжҳҜиҰҒз»ҸиҝҮз”ЁжҲ·жЈҖйӘҢ гҖӮ з”ұдәҺиҝҷдәӣж•°жҚ®йғҪдёҚе…¬ејҖ пјҢ зҫҺеӣўзӮ№иҜ„зҡ„иҙўжҠҘд№ҹдёҚдјҡжҠ«йңІж‘©жӢңзҡ„жҳҺз»Ҷж•°жҚ® пјҢ жүҖд»ҘиҝҷйҮҢж— жі•йҖҡиҝҮж•°жҚ®жқҘеҲҶжһҗ гҖӮ

жҸҗд»·йҖҡеёёдјҡвҖңжҢӨеҮәвҖқдёҖйғЁеҲҶж¶Ҳиҙ№иҖ… пјҢ еңЁд»»дҪ•иЎҢдёҡйғҪжҳҜеҰӮжӯӨ гҖӮ йӮЈд№Ҳ пјҢ еҚ•иҪҰеҮәиЎҢжҳҜеҲҡйңҖеҗ—пјҹеҸҜд»ҘиҜҙжҳҜ пјҢ еӣ дёәжңүеҗ„еҺӮе•ҶжјӮдә®зҡ„еҮәиЎҢж•°еӯ—ж‘ҶеңЁйӮЈйҮҢ пјҢ д№ҹеҸҜд»ҘиҜҙвҖңдёҚеӨӘжҳҜвҖқ пјҢ еӣ дёәеҚ•иҪҰзҡ„еҸҜжӣҝд»ЈжҖ§жҜ”иҫғејә пјҢ еңЁе…ұдә«еҚ•иҪҰиҜһз”ҹд№ӢеүҚ пјҢ дәә们д№ҹжІЎдёәеҮәиЎҢжҠ“зӢӮ гҖӮ иҰҒиҜҙд№ жғҜеҹ№е…»иө·жқҘеӣһдёҚеҺ»дәҶ пјҢ дёҚиҮідәҺ пјҢ д»·ж јеӨ§жЈ’дјҡеңЁиҝҷзұ»йўҶеҹҹеҸ‘жҢҘжҜ”иҫғеӨ§зҡ„дҪңз”Ё гҖӮ

зңјдёӢиҝҷеҮ 家зҡ„д»·ж ји°ғж•ҙзӯ–з•ҘйқһеёёдёҖиҮҙ пјҢ йҷӨдәҶжҸҗиө·жӯҘд»·еӨ– пјҢ жӣҙйҮҚиҰҒзҡ„ж„ҸеӣҫжҳҜжғійҖҡиҝҮзј©зҹӯи®Ўиҙ№й—ҙйҡ”пјҲжҜҸ30еҲҶй’ҹдёҖи®ЎеҸҳжҲҗжҜҸ15еҲҶй’ҹдёҖи®ЎпјүжқҘжҸҗеҚҮеҚ•иҪҰзҡ„е‘ЁиҪ¬зҺҮ пјҢ жҲ–еҸ«еҲ©з”Ёйў‘ж¬Ў гҖӮ д№ҹе°ұжҳҜиҜҙ пјҢ дёҖдёӘдәәеҚ з”ЁеҚ•иҪҰеҚҠе°Ҹж—¶гҖҒдёҖе°Ҹж—¶жҳҜеҺӮе•ҶдёҚж„ҝзңӢеҲ°зҡ„ пјҢ 他们жӣҙеёҢжңӣжҜҸдәәеҸӘйӘ‘еҮ еҲҶй’ҹ пјҢ 马дёҠжңүе…¶д»–дәәйҮҚж–°ејҖй”ҒжҚўйӘ‘ гҖӮ еҸҰеӨ– пјҢ еҺӮе•ҶеёҢжңӣжңүжӣҙеӨҡдәәиғҪеҺ»д№°жңҲеҚЎ пјҢ йҖҡиҝҮйў„д»ҳиҙ№ж–№ејҸй”ҒдҪҸз”ЁжҲ·й»ҸжҖ§ гҖӮ иҝҷж¬Ўзҡ„д»·ж јеҜјеҗ‘е·Із»ҸжҳҺжҳҫдҪ“зҺ°еҮәиҝҷдәӣиҜүжұӮ гҖӮ

еңЁе…ұдә«еҚ•иҪҰеҮ д№ҺжүҫдёҚеҲ°е…¶д»–规模еҢ–зӣҲеҲ©ж–№ејҸзҡ„еүҚжҸҗдёӢ пјҢ жҸҗд»·еҸҜд»ҘиҜҙжҳҜеҝ…然йҖүжӢ© гҖӮ жҲ‘并дёҚжҳҜиҜҙзҺ°еңЁзҡ„д»·ж јиҙөдәҶ пјҢ жңүеҸҜиғҪжҳҜд№ӢеүҚз–ҜзӢӮжҠўеёӮеңәж—¶зҡ„е®ҡд»·еӨӘдҪҺдәҶ пјҢ еҒҸзҰ»дәҶе®ғзҡ„д»·еҖј пјҢ зҺ°еңЁзҡ„и¶ӢеҠҝжҳҜиҰҒеӣһеҪ’д»·еҖј гҖӮ дҪҶдёҖдёӘй—®йўҳжҳҜ пјҢ еҸҜиғҪеҫҲеӨҡз”ЁжҲ·е·Із»Ҹиў«вҖңжғҜеқҸдәҶвҖқ пјҢ жҸҗд»·дјҡеңЁз”ЁжҲ·еүҚеҗҺзҡ„еҝғзҗҶдёҠдә§з”ҹдёҖе®ҡжіўжҫң пјҢ д»Һ1е…ғеҲ°1.5е…ғе·ІжҳҜ50%зҡ„еҸҳеҠЁ гҖӮ иҖҢдё”еңЁжҸҗд»·зҡ„иғҢеҗҺ пјҢ еҗ„еҺӮе•Ҷзӣ®еүҚ并没жңүж”№еҸҳеҚ•иҪҰзҡ„жңҚеҠЎиҙЁйҮҸ гҖӮ иҝҷдёҺiPhoneиҝһе№ҙжҺЁж–°гҖҒиҝһе№ҙж¶Ёд»·иҝҳдёҚдёҖж · пјҢ е®ғжҳҜжңүеҲӣж–°гҖҒжӣҙж–°еңЁж”Ҝж’‘еҸҳд»·зҡ„ пјҢ еҚідҫҝеҰӮжӯӨ пјҢ еҪ“ж¶Ҳиҙ№иҖ…и®ӨдёәiPhoneзҡ„жҸҗд»·дёҚеҖје®ғзҡ„еҲӣж–°гҖҒе…¶д»–еҺӮе•Ҷи¶ҒеҠҝиҝҪеҮ»ж—¶ пјҢ iPhoneзҡ„ж¶Ёд»·е°ұдјҡеҸ—еҲ°жҠ‘еҲ¶ пјҢ иҝҷж¬Ўзҡ„iPhone11е°ұжҳҜдёҖдҫӢ гҖӮ

зҫҺеӣўзӮ№иҜ„д»Ҡе№ҙзҡ„дёӯжҠҘжҳҫзӨә пјҢ дәҢеӯЈеәҰ пјҢ еҢ…еҗ«е…ұдә«еҚ•иҪҰеңЁеҶ…зҡ„вҖңж–°дёҡеҠЎвҖқGMVпјҲдәӨжҳ“йҮ‘йўқпјүеҗҢжҜ”еўһй•ҝ14.1% пјҢ еҜ№еә”зҡ„иҗҘ收еўһй•ҝ85.1% пјҢ й”Җе”®жҲҗжң¬дёӢйҷҚ4.6% пјҢ иҝҷдәӣеҸҳеҢ–дҪҝеҫ—вҖңж–°дёҡеҠЎвҖқзҡ„жҜӣеҲ©зҺҮиҪ¬жӯЈ пјҢ иҫҫ9.1% гҖӮ иҝҷеҲ©ж¶Ұж”№е–„жҳҜжҖҺд№ҲжқҘзҡ„е‘ўпјҹдё»иҰҒжҳҜжӯўжҚҹ гҖӮ еңЁвҖңж–°дёҡеҠЎвҖқдёӯеҚ еӨ§еӨҙзҡ„е…ұдә«еҚ•иҪҰз”ұдәҺеңЁдәҢеӯЈеәҰдёӯжңүдёҖжү№иҪҰдҪҝз”Ёе№ҙйҷҗеҲ°жңҹ пјҢ дёҚеҶҚдә§з”ҹжҠҳж—§ пјҢ еҗҢж—¶еҸҲжІЎжңүжҳҺжҳҫжҠ•ж”ҫж–°иҪҰ пјҢ жүҖд»ҘеҮҸе°‘дәҶж•ҙдҪ“зҡ„жҠҳж—§иҙ№з”Ё гҖӮ дҪҶд»ҺGMVеўһй•ҝ14.1%иҝҷдёӘж•°еӯ—зңӢ пјҢ еҚ•иҪҰзҡ„GMVеўһй•ҝеҸҜиғҪ并дёҚз®—жҳҺжҳҫпјӣиҖҢиҗҘ收85.1%зҡ„жҳҫи‘—еўһй•ҝдё»иҰҒжҳҜз”ұвҖңж–°дёҡеҠЎвҖқдёӯзҡ„йӨҗйҘ®дҫӣеә”й“ҫгҖҒе°Ҹйўқиҙ·ж¬ҫе’ҢзҫҺеӣўй—ӘиҙӯдёҡеҠЎжӢүеҠЁ пјҢ 并йқһеҚ•иҪҰ гҖӮ

еҖјеҫ—жіЁж„Ҹзҡ„жҳҜ пјҢ жҠҳж—§еҪұе“Қзҡ„жҳҜеҲ©ж¶ҰиЎЁ пјҢ 并дёҚж”№еҸҳеҪ“жңҹзҡ„зҺ°йҮ‘жөҒйҮҸиЎЁ гҖӮ д№ҹе°ұжҳҜиҜҙ пјҢ е…ұдә«еҚ•иҪҰеҚ•зәҜзҡ„жӯўжҚҹ并дёҚеёҰжқҘеҪ“жңҹзҺ°йҮ‘жөҒзҡ„иҝӣиҙҰ пјҢ иҝҳжҳҜиҰҒйқ еңЁдёҖдәӣеҹҺеёӮжҸҗд»·зӯүжүӢж®өжқҘеўһеҠ зҺ°йҮ‘жөҒ гҖӮ зҫҺеӣўзӮ№иҜ„з§°д№ӢдёәвҖңдјҳеҢ–е®ҡд»·зӯ–з•ҘвҖқ пјҢ 并表зӨәдјҡ继з»ӯжҺЁиЎҢиҝҷдёҖзӯ–з•Ҙ гҖӮ иҝҷжҲ–и®ёиҜҙжҳҺ пјҢ жҸҗд»·еҜ№еҚ•иҪҰеҺӮе•Ҷзҡ„иҙўеҠЎж•°еӯ—жҡӮж—¶жҳҜжңүеҲ©зҡ„ гҖӮ

жҲ‘жғіиҜҙ пјҢ еңЁдёҚжҺҢжҸЎжӣҙеӨҡз»ҶиҠӮж•°жҚ®ж—¶ пјҢ дёҚиғҪжғіеҪ“然и®Өдёәе…ұдә«еҚ•иҪҰе·ІжҳҜеҲҡйңҖ пјҢ жҸҗд»·дёҚдјҡжү“еҮ»з”ЁжҲ·зҡ„дҪҝз”Ёз§ҜжһҒжҖ§пјӣеҗҢж ·дёҚиғҪз®ҖеҚ•и®Өдёәз”ЁжҲ·дјҡеӣ жӯӨеӨ§йҮҸжөҒеӨұ гҖӮ иҮіе°‘д»ҺзҫҺеӣўзӮ№иҜ„收缩摩жӢңжө·еӨ–еёӮеңәгҖҒеҜ№еҶ…жҡӮдёҚжҳҺжҳҫжҠ•ж”ҫж–°иҪҰзҡ„дёҫеҠЁзңӢ пјҢ зӣ®еүҚеҚ•иҪҰеёӮеңәзҡ„ж•ҙдҪ“дҫӣз»ҷеә”иҜҘжҳҜиҝҮеү©зҡ„ пјҢ е°ұжҳҜеӣ дёәеҪ“еҲқиҝҷдёӘйўҶеҹҹзҡ„еҮҶе…Ҙй—Ёж§ӣеӨӘдҪҺгҖҒзјәд№ҸжҠҖжңҜеЈҒеһ’ пјҢ еӨ§йҮҸжҗәиө„жң¬зҡ„еҲӣдёҡиҖ…ж¶Ңе…Ҙ пјҢ зӣІзӣ®ж”ҫеӨ§дәҶдә§иғҪ гҖӮ зҺ°еңЁеӨ§жөӘж·ҳжІҷеҗҺ пјҢ еү©дёӢиҖ…еёҢжңӣз”Ёд»·ж јжүӢж®ө规иҢғеёӮеңә пјҢ иҝҳиҰҒзңӢз”ЁжҲ·й•ҝжңҹзҡ„жҺҘеҸ—ж„Ҹж„ҝеҰӮдҪ• гҖӮ

зӣ®еүҚ пјҢ ж‘©жӢңе’Ңе“Ҳе•°еҚ•иҪҰйғҪиҝҳжІЎжҲҗдёәд»·ж јеҲ¶е®ҡиҖ… пјҢ д»Қ然еңЁиҜ•жҺўеёӮеңә гҖӮ жҲ‘зҢңжөӢ пјҢ жңҖж–°дёҖиҪ®зҡ„д»·ж ји°ғж•ҙеә”иҜҘдёҚжҳҜиҝҷдёӘиЎҢдёҡзҡ„з»ҲеұҖ пјҢ жңӘжқҘзҡ„д»·ж јеҸҜиғҪиҝҳдјҡеҸҳеҠЁ гҖӮ дҪҶд»ҘеҗҺеҶҚд»Ҙд»Җд№ҲзҗҶз”ұеҸҳд»·пјҹеҸҜиғҪеҚ•зәҜзҡ„еҚ•иҪҰйӘ‘иЎҢжӢ“еұ•з©әй—ҙе·ІдёҚеӨ§ пјҢ ж–°зҡ„з ”еҸ‘жҠ•е…ҘжҳҜеҝ…иҰҒзҡ„ пјҢ жҠҖжңҜдёҺдҪ“йӘҢе°ҶеҸ–д»Јд»·ж јжҲҗдёәж–°з«һдәүзӮ№ гҖӮ

гҖҗй’ӣеӘ’дҪ“дҪңиҖ…д»Ӣз»ҚпјҡдёҖеҚғдәҢзҷҫеӯ—пјҲе…¬дј—еҸ·IDпјҡword1200пјүгҖ‘

жҺЁиҚҗйҳ…иҜ»

- дёүеӣҪжқҖпјҡеҚЎзүҢжҳҜеҗҰеә”иҜҘвҖңз•ҢйҷҗзӘҒз ҙвҖқпјҹдё”зңӢиҝҷзүҲгҖҢз•Ңй—Әз”өгҖҚи®ҫи®ЎеҰӮдҪ•

- гҖҢе‘ЁжҰңгҖҚ9件жңҖжҠўжүӢзҫҺиЎЈ

- 蓬дҪ©еҘҘдәәдәәе–Ҡжү“пјҢиў«е…Ёзҗғдё»жөҒеӘ’дҪ“жү№иҜ„пјҢзғӯеәҰиө¶и¶…зү№жң—жҷ®

- й’ҹиҢӮеҲқ委е‘ҳпјҡдёҚиүҜиҮӘеӘ’дҪ“ж•ІиҜҲдјҒдёҡдёҘйҮҚеҪұе“Қз»ҸиҗҘ

- гҖҢиҝһйәҰдёӨдјҡгҖҚдёӨдҪҚ90еҗҺжқ‘ж”Ҝд№Ұйҡ”з©әеҲҶдә«жҲҳвҖңз–«вҖқдёӯзҡ„д№Ўжқ‘з®ЎзҗҶз»ҸйӘҢпјҢе…ұи°ӢиҮҙеҜҢеҘ”е°Ҹеә·д№Ӣи·Ҝ

- йҳҝжЈ®зәізӨҫдәӨеӘ’дҪ“еҸ‘еҚЎзҙўжӢүз…§зүҮпјҢзҗғиҝ·зә·зә·иҜ„и®әжҠҠд»–еёҰеӣһжқҘеҗ§

- гҖҢдёӨдјҡи®ҝи°ҲгҖҚж–°еҶ з–«жғ…дёӢзҡ„еӨ–иҙёдјҒдёҡзӘҒеӣҙд№Ӣи·Ҝ

- гҖҢеӣҫи§ЈгҖҚеҚҠеҜјдҪ“жҲҗеҪ“д№Ӣж— ж„§еҗёйҮ‘зҺӢпјҢ2.8дәҝиө„йҮ‘жү“жқҝзҙ«е…үеӣҪеҫ®

- гҖҢеЁҒе®ўз”өз«һCSGOгҖҚESLйҮҢзәҰ欧жҙІж·ҳжұ°иөӣпјҢAstralis 3жҜ”0зўҫеҺӢG2иҺ·еҶ еҶӣ

- зү№жң—жҷ®з»ҲдәҺжҲҙеҸЈзҪ©дәҶпјҒзңӢи§Ғй•ңеӨҙеҗҺз«ӢеҲ»ж‘ҳдёӢпјҡжҲ‘е°ұдёҚжғіи®©еӘ’дҪ“й«ҳе…ҙ