гҖҢдёңе“Ҙи§ЈиҜ»з”өе•ҶгҖҚзҪ‘жҳ“з”өе•ҶйғҪиў«еҚ–дәҶпјҢи…ҫи®Ҝз”өе•Ҷд№ӢеҝғдёәдҪ•дёҚжӯ»пјҹ

----гҖҢдёңе“Ҙи§ЈиҜ»з”өе•ҶгҖҚзҪ‘жҳ“з”өе•ҶйғҪиў«еҚ–дәҶ пјҢ и…ҫи®Ҝз”өе•Ҷд№ӢеҝғдёәдҪ•дёҚжӯ»пјҹ //----[ http://www.caoding.cn]

еҜјиҜӯпјҡд»ҺжңҖж—©зҡ„жӢҚжӢҚе•ҶеҹҺ пјҢ еҲ°еҗҺжқҘзҡ„QQзҪ‘иҙӯ пјҢ зӨҫдәӨе·ЁеӨҙи…ҫи®Ҝдјјд№ҺеңЁз”өе•ҶйўҶеҹҹзҡ„жҠ•иө„жҖ»жҳҜд»ҘеӨұиҙҘе‘Ҡз»Ҳ пјҢ дјҙйҡҸзқҖвҖңдә’иҒ”зҪ‘еҹәеӣ и®әвҖқз”ҡеҡЈе°ҳдёҠ пјҢ и…ҫи®ҜеҒҡдёҚеҘҪз”өе•Ҷзҡ„еЈ°йҹід№ҹи¶ҠжқҘи¶Ҡејә гҖӮ 然иҖҢиҝ‘жқҘжҲ‘们еҚҙеҸ‘зҺ° пјҢ дјҙйҡҸзқҖдә’иҒ”зҪ‘жөҒйҮҸзәўеҲ©и§ҒйЎ¶ пјҢ з”өе•Ҷе·ЁеӨҙзә·зә·иҝӣеҶӣдёӢжІүеёӮеңә пјҢ и…ҫи®Ҝз”өе•Ҷд№ӢеҝғдёҚжӯ» пјҢ еёҰзқҖе…Ёж–°зҡ„зӣҙиҗҘз”өе•ҶжЁЎејҸйҮҚеӣһжҲҳеңә пјҢ йӮЈд№Ҳ пјҢ жҳҜд»Җд№ҲеҺҹеӣ дҝғдҪҝи…ҫи®ҜеңЁз”өе•ҶеёӮеңәзҡ„еӣһеҪ’е‘ўпјҹ

ж–Ү| жқҺжҲҗдёңгҖҒжқЁжҷ®

жқҘжәҗ| дёңе“Ҙи§ЈиҜ»з”өе•ҶпјҲIDпјҡdgjddsпјү

йҳҝйҮҢ收иҙӯзҪ‘жҳ“иҖғжӢүд№ӢдәӢ пјҢ д»Һдј й—»еҲ°иҫҹи°Ј пјҢ иҝҷдёӘ收иҙӯжӮ¬жЎҲ пјҢ еҲ°д»ҠеӨ©жҲ–и®ёиҰҒвҖңжҲӘжӢҚвҖқдәҶ гҖӮ 9жңҲ4ж—Ҙ пјҢ еӘ’дҪ“жҠҘйҒ“ пјҢ йҳҝйҮҢ收иҙӯзҪ‘жҳ“иҖғжӢүзҡ„дәӨжҳ“е·Із»Ҹиҝӣе…Ҙе°ҫеЈ° пјҢ е°ҶдәҺжң¬е‘ЁеҶ…е®ҢжҲҗдәӨеүІ гҖӮ

дәӨжҳ“йҮ‘йўқдёҺжӯӨеүҚиҙўж–°жҠҘйҒ“зҡ„20дәҝзҫҺйҮ‘дёҖиҮҙ пјҢ дҪҶ并йқһе…ЁзҺ°йҮ‘дәӨжҳ“ пјҢ йҳҝйҮҢжңүеҸҜиғҪд»ҘйғЁеҲҶиӮЎзҘЁ+йғЁеҲҶзҺ°йҮ‘зҡ„еҪўејҸж”Ҝд»ҳ пјҢ еҸҰдёҖз§Қж–№жЎҲжҳҜд»ҘйғЁеҲҶиө„дә§+йғЁеҲҶзҺ°йҮ‘зҡ„еҪўејҸдәӨеүІ гҖӮ иҖғжӢүе‘ҳе·ҘжҢҒиӮЎзҡ„жңҹжқғд№ҹе°Ҷзӣёеә”е…‘жҚўжҲҗйҳҝйҮҢиӮЎзҘЁ гҖӮ еӘ’дҪ“еҗ‘йҳҝйҮҢе·ҙе·ҙе’ҢзҪ‘жҳ“жұӮиҜҒ пјҢ еҸҢж–№еқҮиЎЁзӨәдёҚдәҲзҪ®иҜ„ гҖӮ дәӨжҳ“е®ҢжҲҗд№ӢеҗҺ пјҢ зҪ‘жҳ“иҖғжӢүе°Ҷиў«зәіе…ҘеӨ©зҢ«иҝӣеҮәеҸЈдәӢдёҡйғЁ пјҢ е“ҒзүҢдёҚеҸҳ гҖӮ

з”өе•Ҷ пјҢ иҝҷдёӘиў«дёҒзЈҠеҜ„дәҲеҺҡжңӣзҡ„дёҡеҠЎзәҝ гҖӮ 90е№ҙд»Јзҡ„зҪ‘жҳ“жӢҚеҚ– пјҢ 2000е№ҙеүҚеҗҺзҡ„зҪ‘жҳ“е•ҶеҹҺ пјҢ зҪ‘жҳ“жҳҜжңҖж—©еёғеұҖз”өе•ҶдёҡеҠЎзҡ„е…¬еҸё гҖӮ йҡҸзқҖдёҠеёӮеҗҺйҒҮеҲ°дә’иҒ”зҪ‘жіЎжІ« пјҢ еҲҡеҲҡиҜ•ж°ҙжІЎеӨҡд№…зҡ„зҪ‘жҳ“з”өе•Ҷе°ұжғЁйҒӯжҠӣејғ гҖӮ

ж—¶е…үеҢҶеҢҶ пјҢ еҲ°дәҶ2010е№ҙ пјҢ еҮӯеҖҹжёёжҲҸгҖҒйӮ®з®ұзӯүдёҡеҠЎзҡ„зЁіе®ҡеўһй•ҝ пјҢ зҪ‘жҳ“йҮҚеҗҜз”өе•ҶдёҡеҠЎ пјҢ жҺЁеҮәB2CеңЁзәҝе•ҶеҹҺshop.163 пјҢ 2011е№ҙжҺЁеҮәеҘўдҫҲе“Ғе№іеҸ°зҪ‘жҳ“е°ҡе“Ғ пјҢ 2012е№ҙжҺЁеҮәеҜјиҙӯе№іеҸ°жғ жғ зҪ‘ пјҢ еҗҢе№ҙ пјҢ жҺЁеҮәеҘіжҖ§зҫҺеҰҶжҠӨиӮӨз”өе•ҶзҪ‘жҳ“зҫҺзҫҺ гҖӮ

еҪ“然 пјҢ з»“жһңйғҪжҳҜд»ҘеӨұиҙҘе‘Ҡз»Ҳ гҖӮ еҰӮд»Ҡиў«еҜ„дәҲеҺҡжңӣзҡ„зҪ‘жҳ“иҖғжӢүеҚ–иә«йҳҝйҮҢ пјҢ еҸӘеү©дёҘйҖүдёҖдёӘзӢ¬дёҒ пјҢ зҪ‘жҳ“з”өе•Ҷд№Ӣеҝғиҝҷж¬Ўзңҹзҡ„еҮүдәҶдёҖеҚҠ гҖӮ

иҖҢеңЁдә’иҒ”зҪ‘еҸІдёҠ пјҢ иҝҳжңүдёҖ家公еҸё пјҢ д№ҹжҳҜеҜ№з”өе•ҶиӢҰиӢҰиҝҪжұӮеӨҡе№ҙжңӘжһң пјҢ иҝҷе°ұжҳҜи…ҫи®Ҝ гҖӮ дёәд»Җд№ҲзҪ‘жҳ“з”өе•Ҷзҡ„еҚҠеЈҒжұҹеұұйғҪеҚ–дәҶ пјҢ и…ҫи®ҜеҒҡз”өе•Ҷд№Ӣеҝғд»ҚдёҚжӯ»пјҹиҝҷиғҢеҗҺжңүд»Җд№Ҳж·ұеұӮж¬Ўзҡ„еҺҹеӣ пјҹеҖјеҫ—жҲ‘们жҺўи®Ё гҖӮ

2014е№ҙ3жңҲи…ҫи®Ҝе°Ҷз”өе•ҶдёҡеҠЎеҮәе”®з»ҷдәҶдә¬дёң пјҢ 并жҲҗдёәдә¬дёңжңҖеӨ§еҚ•дёҖиӮЎдёң гҖӮ е·Із»ҸиҝҮеҺ»дәҶдә”е№ҙеҚҠ пјҢ дҪҶеҚҸи®®дёӯзҡ„дёҖдёӘз»ҶиҠӮ пјҢ еҫҲеӨҡдәәж·ЎеҝҳдәҶ гҖӮ

----гҖҢдёңе“Ҙи§ЈиҜ»з”өе•ҶгҖҚзҪ‘жҳ“з”өе•ҶйғҪиў«еҚ–дәҶ пјҢ и…ҫи®Ҝз”өе•Ҷд№ӢеҝғдёәдҪ•дёҚжӯ»пјҹ //----[ http://www.caoding.cn]

вҖңдёҚз«һдәүжүҝиҜә пјҢ еңЁиҜҘзӯүжүҝиҜәдёӢ пјҢ жң¬е…¬еҸёдҝқиҜҒдёҚд»ҺдәӢиӢҘе№Із”өе•ҶдёҡеҠЎ гҖӮ е°Өе…¶жҳҜ пјҢ жң¬е…¬еҸёе°ҶйҖҡиҝҮеңЁеҫ®дҝЎгҖҒ移еҠЁQQдёҠеҗ‘дә¬дёңжҸҗдҫӣдёҖзә§жҺҘе…ҘзӮ№д»ҘеҸҠе…¶д»–йҮҚиҰҒе№іеҸ°зҡ„ж”ҜжҢҒ пјҢ жқҘдҝғиҝӣдә¬дёңеңЁе®һзү©з”өе•ҶдёҡеҠЎж–№йқўзҡ„еҸ‘еұ• гҖӮ вҖқ

дҪҶеңЁиҝҮеҺ»зҡ„5е№ҙж—¶й—ҙйҮҢ пјҢ жӢјеӨҡеӨҡгҖҒдә‘йӣҶгҖҒеҫ®жӢҚе Ӯ пјҢ зӨҫдәӨз”өе•ҶйЈҺиө·дә‘ж¶Ң пјҢ дёҖеҲҮжәҗдәҺеҫ®дҝЎ пјҢ дҪҶи…ҫи®Ҝ并йқһиҝҷиҪ®зӨҫдәӨз”өе•Ҷзҡ„жңҖеӨ§иөўе®¶ гҖӮ и…ҫи®Ҝж—ўжІЎжңү收еҲ°дҪЈйҮ‘иҝҮи·Ҝиҙ№ пјҢ д№ҹжІЎжңүиөҡеҲ°д»Җд№Ҳе№ҝе‘Ҡиҙ№ гҖӮ 2014е№ҙи…ҫи®Ҝз”өе•ҶеҮәе”®з»ҷдәҶдә¬дёң пјҢ дҪҶи…ҫи®ҜеҒҡз”өе•Ҷд№Ӣеҝғ пјҢ д»ҺжңӘжӯ» гҖӮ

? и…ҫи®Ҝз”өе•ҶйҮҺеҝғеӢғеӢғ пјҢ жҲӣ然иҖҢжӯў

2006е№ҙи…ҫи®ҜжңҖж—©зҡ„з”өе•ҶзҪ‘з«ҷжӢҚжӢҚзҪ‘дёҠзәҝ пјҢ 2014е№ҙжӢҚжӢҚзҪ‘иў«дә¬дёң并иҙӯ пјҢ дёҖе№ҙд»ҘеҗҺ пјҢ дә¬дёңе®ЈеёғC2CжЁЎејҸж— жі•жқңз»қеҒҮиҙ§ пјҢ 并дәҺдёүдёӘжңҲеҗҺе®Јеёғе…іеҒңиҜҘдёҡеҠЎ гҖӮ еҗҺеҸҲиҪ¬дёәдәҢжүӢдәӨжҳ“е№іеҸ° пјҢ жңҖз»ҲеҚ–з»ҷдәҶзҲұеӣһ收 гҖӮ

----гҖҢдёңе“Ҙи§ЈиҜ»з”өе•ҶгҖҚзҪ‘жҳ“з”өе•ҶйғҪиў«еҚ–дәҶ пјҢ и…ҫи®Ҝз”өе•Ҷд№ӢеҝғдёәдҪ•дёҚжӯ»пјҹ //----[ http://www.caoding.cn]

2010е№ҙ пјҢ и…ҫи®Ҝе°ҶQQдјҡе‘ҳе®ҳж–№еә—еҚҮзә§жҲҗB2CжЁЎејҸзҡ„QQе•ҶеҹҺ пјҢ е°ҶдҪҺд»·еҗҚзүҢзҪ‘иҙӯзү№жқғеҗ‘жүҖжңүQQз”ЁжҲ·ејҖж”ҫ пјҢ дҪҶз”ұдәҺдёҡеҠЎе’ҢQQзҪ‘иҙӯйҮҚеҗҲ пјҢ 2013е№ҙдёӨиҖ…еҗҲ并еҚҮзә§дёәQQзҪ‘иҙӯ пјҢ дёҖе№ҙд»ҘеҗҺ пјҢ йҡҸзқҖи…ҫи®Ҝе’Ңдә¬дёңиҫҫжҲҗеҗҲдҪң пјҢ QQзҪ‘иҙӯжӯЈејҸ被并е…Ҙдә¬дёң пјҢ д»ҺеҺҶеҸІиҲһеҸ°ж¶ҲеӨұ гҖӮ

2011е№ҙ пјҢ и…ҫи®ҜејҖе§ӢеңЁз”өе•ҶйўҶеҹҹз–ҜзӢӮжҠ•иө„еёғеұҖ пјҢ дёҚж–ӯеҮәжүӢ收иҙӯеҢ…жӢ¬еҘҪд№җд№°гҖҒиүәйҫҷе’ҢзҸӮе…°й’»зҹіеңЁеҶ…зҡ„еӨҡ家дјҒдёҡ пјҢ 并дәҺ2012е№ҙе®Ңе…ЁжҺ§иӮЎжҳ“иҝ…зҪ‘ пјҢ иҮіжӯӨ пјҢ и…ҫи®ҜйҮҚйҮ‘жү“йҖ дәҶд»ҘвҖңжҳ“иҝ…дёәж ёеҝғзҡ„иҮӘиҗҘ+дёҺж ёеҝғB2CиҒ”иҗҘжЁЎејҸ+дјҳиҙЁе•ҶжҲ·ејҖж”ҫе№іеҸ°вҖңзҡ„з”өе•ҶдҪ“зі» гҖӮ

----гҖҢдёңе“Ҙи§ЈиҜ»з”өе•ҶгҖҚзҪ‘жҳ“з”өе•ҶйғҪиў«еҚ–дәҶ пјҢ и…ҫи®Ҝз”өе•Ҷд№ӢеҝғдёәдҪ•дёҚжӯ»пјҹ //----[ http://www.caoding.cn]

然иҖҢ пјҢ дәӢдёҺж„ҝиҝқ пјҢ д»Һ2014е№ҙи…ҫи®Ҝе…ҘиӮЎеҚҺеҚ—еҹҺ пјҢ жҠ•иө„еӨ§дј—зӮ№иҜ„ пјҢ и…ҫи®ҜGMVе°ұејҖе§ӢдәҶж–ӯеҙ–ејҸзҡ„дёӢи·Ң пјҢ иҝ«дёҚеҫ—е·Іи…ҫи®ҜеҸӘиғҪж— еҘҲжҺҘеҸ—з”өе•ҶдёҡеҠЎеӨұиҙҘзҡ„ж®Ӣй…·зҺ°е®һ пјҢ ж”ҫејғз”өе•Ҷ пјҢ дёҺдә¬дёңиҫҫжҲҗеҗҲдҪң пјҢ з”өе•ҶдёҡеҠЎж•ҙеҗҲиҝӣдә¬дёңзүҲеӣҫ пјҢ йҡҸзқҖз”өе•ҶCEOеҗҙйң„е…үж·ЎеҮәи…ҫи®Ҝ пјҢ и…ҫи®Ҝз”өе•ҶжҲҗдёәеҺҶеҸІ гҖӮ

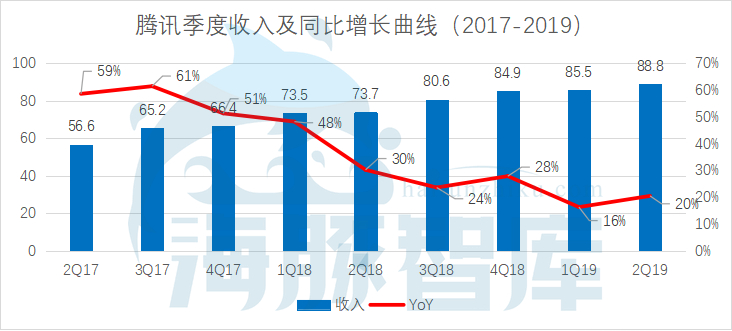

и…ҫи®ҜйҖҖеҮәз”өе•Ҷзҡ„дёҖдёӘзӣҙжҺҘеҗҺжһңеҪұе“ҚдәҶе№ҝе‘Ҡ收е…Ҙ пјҢ еҶҚеҠ дёҠжёёжҲҸж”ҝзӯ–еҪұе“Қ пјҢ зӣҙжҺҘеҜјиҮҙ收е…Ҙеўһй•ҝиҝңдҪҺдәҺйҳҝйҮҢе·ҙе·ҙ гҖӮ д»ҘйҳҝйҮҢдёәдҫӢ пјҢ 2018е№ҙе№ҝе‘Ҡ收е…ҘиҫҫеҲ°1386дәҝе…ғ пјҢ еҚ еҲ°йҳҝйҮҢе…Ёе№ҙ收е…Ҙзҡ„55.4% пјҢ еҚ з”өе•ҶдёҡеҠЎж”¶е…Ҙзҡ„64.8% пјҢ иҝҷеқ—еӨ§иӣӢзі•и¶ід»Ҙи®©и…ҫи®ҜеҝөеҝөдёҚеҝҳ гҖӮ

йҮҺзҒ«зғ§дёҚе°Ҫ пјҢ жҳҘйЈҺеҗ№еҸҲз”ҹ гҖӮ еңЁз”өе•ҶйўҶеҹҹеұЎеұЎеҗғзҳӘзҡ„и…ҫи®Ҝ пјҢ дјјд№Һз”өе•Ҷд№ӢеҝғдёҚжӯ» пјҢ еҸҲеёҰзқҖвҖңе°ҸзЁӢеәҸ+е…¬дј—еҸ·+HиҗҪең°йЎөвҖңзҡ„зӣҙиҗҘз”өе•ҶжЁЎејҸйҮҚеӣһеёӮеңә пјҢ иҝҷйҡҗи—ҸеңЁиғҢеҗҺзҡ„еҺҹеӣ еҸҲжҳҜд»Җд№Ҳе‘ўпјҹ

? ж”ҝзӯ–еҜ№жүӢеҸҢзәҝж–ҪеҺӢ пјҢ и…ҫи®ҜжёёжҲҸзҡ„ж—ҘеӯҗдёҚеҘҪиҝҮ

и…ҫи®ҜеҒҡзӣҙиҗҘз”өе•ҶжңҖзӣҙжҺҘзҡ„еҺҹеӣ пјҢ жқҘиҮӘдәҺдёҡз»©еўһй•ҝж”ҫзј“жүҖеёҰжқҘзҡ„еҺӢеҠӣ гҖӮ д»Һи…ҫи®Ҝе…¬еёғзҡ„Q2иҙўжҠҘеҸҜд»ҘзңӢеҮә пјҢ и…ҫи®Ҝ2019е№ҙ第дёҖгҖҒдәҢеӯЈеәҰ收е…ҘеҲҶеҲ«еҗҢжҜ”еўһй•ҝ16%е’Ң20% пјҢ еўһй•ҝе№…еәҰдёәиҝ‘дёүе№ҙжқҘзҡ„жңҖдҪҺеҖј гҖӮ дҪңдёәжёҜиӮЎеёӮеңәзҡ„вҖңиӮЎзҺӢвҖқ пјҢ и…ҫи®ҜдәҹйңҖжғіеҠһжі•жқҘзЁіе®ҡдҪҸдёҡеҠЎеўһй•ҝ пјҢ еўһејәжҠ•иө„иҖ…дҝЎеҝғ гҖӮ

----гҖҢдёңе“Ҙи§ЈиҜ»з”өе•ҶгҖҚзҪ‘жҳ“з”өе•ҶйғҪиў«еҚ–дәҶ пјҢ и…ҫи®Ҝз”өе•Ҷд№ӢеҝғдёәдҪ•дёҚжӯ»пјҹ //----[ http://www.caoding.cn]

ж•°жҚ®жқҘжәҗпјҡжө·иұҡжҷәеә“ж•ҙзҗҶи…ҫи®ҜеӯЈжҠҘ

и…ҫи®Ҝзҡ„收е…Ҙз»“жһ„дё»иҰҒз”ұеӣӣйғЁеҲҶжһ„жҲҗпјҡзҪ‘з»ңжёёжҲҸ пјҢ иҝҷд№ҹжҳҜи…ҫи®Ҝ收е…Ҙзҡ„ж ёеҝғйғЁеҲҶ пјҢ еҢ…жӢ¬жҷәиғҪжүӢжңәжёёжҲҸе’ҢPCз«Ҝзҡ„жёёжҲҸд»ЈзҗҶ пјҢ Q2еӯЈеәҰ收е…Ҙдёә273дәҝе…ғдәәж°‘еёҒ пјҢ еҚ жҖ»ж”¶е…Ҙзҡ„30.7%пјҡе…¶ж¬Ў пјҢ жҳҜзҪ‘з»ңе№ҝе‘Ҡ收е…ҘйғЁеҲҶ пјҢ дё»иҰҒеҢ…жӢ¬еӘ’дҪ“е№ҝе‘Ҡе’ҢзӨҫдәӨе№ҝе‘Ҡ пјҢ Q2收е…Ҙдёә164дәҝе…ғдәәж°‘еёҒ пјҢ еҚ жҖ»ж”¶е…Ҙзҡ„18.5%пјӣж•°еӯ—еҶ…е®№ пјҢ еҢ…жӢ¬и§Ҷйў‘е’Ңйҹід№җзӯүи®ўиҙӯжңҚеҠЎ пјҢ еҚ 23%пјӣиҝҳжңүйҮ‘иһҚ科жҠҖе’ҢдјҒдёҡжңҚеҠЎ пјҢ еҚ еҲ°26% пјҢ иҝҷд№ҹжҳҜи…ҫи®ҜдёҡеҠЎжқҝеқ—йҮҢйқўеўһй•ҝжңҖеҝ«зҡ„йғЁеҲҶ гҖӮ

зӣ®еүҚ пјҢ и…ҫи®Ҝдёҡз»©еўһй•ҝзҡ„еҺӢеҠӣдё»иҰҒжқҘиҮӘдәҺи…ҫи®ҜжёёжҲҸ收е…Ҙзҡ„дёӢж»‘ пјҢ еҒҡдёәи…ҫи®Ҝ收е…Ҙз»“жһ„дёӯжңҖйҮҚиҰҒзҡ„йғЁеҲҶ пјҢ жёёжҲҸдёҡеҠЎеҜ№дәҺи…ҫи®Ҝзҡ„йҮҚиҰҒжҖ§дёҚиЁҖиҖҢе–» гҖӮ 然иҖҢ пјҢ и…ҫи®ҜжёёжҲҸдёҡеҠЎйқўдёҙзҡ„еӨ„еўғеҸҜи°“еҶ…еҝ§еӨ–жӮЈ пјҢ д»ҺеҺ»е№ҙ3жңҲд»ҪејҖе§Ӣ пјҢ еҮ д№Һж•ҙж•ҙдёҖе№ҙзҡ„ж—¶й—ҙ пјҢ дёӯеӣҪеӨ§йҷҶзҡ„жёёжҲҸзүҲеҸ·иў«еҶ»з»“ пјҢ ж–°з ”еҸ‘еҮәжқҘзҡ„жёёжҲҸжӢҝдёҚеҲ°жӯЈеёёзҡ„жёёжҲҸзүҲеҸ·е®Ўжү№ пјҢ еҰӮгҖҠз»қең°жұӮз”ҹеӨ§йҖғжқҖгҖӢгҖҒгҖҠжҖӘзү©зҢҺдәәдё–з•ҢгҖӢзӯүйҘұеҸ—еӨ–з•Ңжңҹеҫ…зҡ„жёёжҲҸдҪңе“Ғ гҖӮ

ж №жҚ®иҙўжҠҘж•°жҚ®и®Ўз®— пјҢ 18е№ҙеҗҺдёүеӯЈеәҰжёёжҲҸ收е…Ҙзҡ„е№іеқҮеҚ жҜ”дёә31% пјҢ зӣёжҜ”зүҲеҸ·еҶ»з»“д№ӢеүҚзҡ„жҜ”дҫӢ пјҢ дёӢйҷҚдәҶжҺҘиҝ‘10дёӘзҷҫеҲҶзӮ№ гҖӮ д»ҺжёёжҲҸдёҡеҠЎж”¶е…Ҙзҡ„еўһй•ҝжғ…еҶөд№ҹеҸҜд»ҘзңӢеҮә пјҢ 2018е№ҙQ2ејҖе§Ӣ пјҢ жёёжҲҸ收е…Ҙеўһй•ҝеҮәзҺ°еӨ§е№…еәҰдёӢж»‘ пјҢ еўһйҖҹдёҚдҪҶдёӢйҷҚдёәдёӘдҪҚж•° пјҢ иҝҳиҝһз»ӯдёүдёӘеӯЈеәҰеҮәзҺ°дәҶиҙҹеўһй•ҝ пјҢ е°Ҫз®ЎйҡҸзқҖе®Ўжү№зҡ„жҒўеӨҚ пјҢ жёёжҲҸ收е…ҘеҗҢжҜ”еўһй•ҝжҒўеӨҚ8% пјҢ дҪҶзӣёжҜ”е®Ўжү№д№ӢеүҚзҡ„еўһйҖҹд»Қ然зӣёеҪ“з–Іејұ гҖӮ

----гҖҢдёңе“Ҙи§ЈиҜ»з”өе•ҶгҖҚзҪ‘жҳ“з”өе•ҶйғҪиў«еҚ–дәҶ пјҢ и…ҫи®Ҝз”өе•Ҷд№ӢеҝғдёәдҪ•дёҚжӯ»пјҹ //----[ http://www.caoding.cn]

ж•°жҚ®жқҘжәҗпјҡжө·иұҡжҷәеә“ж•ҙзҗҶи…ҫи®ҜиҙўжҠҘ

еҸҰеӨ– пјҢ вҖңеӨҙи…ҫеӨ§жҲҳвҖқзҡ„жҲҳзҒ«д№ҹејҖе§Ӣ蔓延еҲ°дәҶжёёжҲҸйўҶеҹҹ пјҢ еқҗжӢҘж—Ҙжҙ»7дәҝзҡ„д»Ҡж—ҘеӨҙжқЎејҖе§Ӣе°Ҷиө„жәҗеҗ‘жёёжҲҸеҖҫж–ң пјҢ жҚ®LatePostж¶ҲжҒҜ пјҢ еӯ—иҠӮи·іеҠЁе·Із»Ҹз§ҳеҜҶз»„е»әдёҖзҷҫеӨҡдәәзҡ„еӣўйҳҹе®һж–ҪвҖңз»ҝжҙІи®ЎеҲ’вҖқ пјҢ з ”еҸ‘йҮҚеәҰжёёжҲҸ гҖӮ е’ҢзҪ‘жҳ“дёҚеҗҢ пјҢ д»Ҡж—ҘеӨҙжқЎжӢҘжңүжӣҙеҠ е·ЁеӨ§зҡ„жөҒйҮҸе’Ңи§Ҷйў‘е®Јдј еӘ’д»Ӣ пјҢ еҠ д№Ӣ пјҢ и…ҫи®ҜжёёжҲҸиҝҷдәӣе№ҙе°Ҫз®ЎжҲҗз»©ж–җ然 пјҢ дҪҶжёёжҲҸдҪ“йӘҢйҘұеҸ—зҺ©е®¶иҜҹз—… пјҢ зү№еҲ«жҳҜж°ӘйҮ‘зҡ„жёёжҲҸзҺ©е®¶ гҖӮ еңЁжңүйҷҗзҡ„еёӮеңәд»ҪйўқдёӢ пјҢ еӨҙжқЎжёёжҲҸд№ҹи®ёдёҚеҝ…еҒҡеҫ—йқһеёёеҮәиүІ пјҢ дҪҶеӨҙжқЎеҸӘиҰҒиҝӣжқҘиҝҷдёӘеёӮеңәе°ұиӮҜе®ҡдјҡеҲҶиө°дёҖжқҜзҫ№ гҖӮ еңЁиҝҷз§Қжғ…еҶөдёӢ пјҢ и…ҫи®ҜжёёжҲҸеҜ№жңӘжқҘзҡ„йў„жңҹдёҚеҶҚзҫҺеҘҪ гҖӮ

? еӨҙжқЎзі»з”өе•Ҷе№ҝе‘Ҡ收е…Ҙе·ІиҝҮзҷҫдәҝ

жҚ®жө·иұҡжҷәеә“еҶ…йғЁж¶ҲжҒҜ пјҢ 2018е№ҙеӯ—иҠӮи·іеҠЁд»…зӣҙиҗҘз”өе•Ҷе№ҝе‘Ҡ收е…Ҙе·ІиҝҮзҷҫдәҝ пјҢ 2019е№ҙзӣ®ж Ү500дәҝ гҖӮ 2018е№ҙи…ҫи®Ҝж•ҙдҪ“зҡ„е№ҝе‘Ҡ收е…ҘиҝҳдёҚеҲ°600дәҝ пјҢ и…ҫи®Ҝзҡ„жөҒйҮҸжҳҜеӯ—иҠӮи·іеҠЁзҡ„дёүеҖҚ пјҢ е№ҝе‘Ҡ收е…ҘиҝҳеҒҡдёҚиҝҮеӯ—иҠӮи·іеҠЁ пјҢ иҝҷжҳҜжІЎжңүйҒ“зҗҶзҡ„ гҖӮ

еӯ—иҠӮи·іеҠЁд»ҺжқҘдёҚиҜҙиҮӘе·ұеҒҡз”өе•Ҷ пјҢ еӣ дёәжҖ•еј•иө·йҳҝйҮҢжіЁж„Ҹ пјҢ жҜ•з«ҹиҝҷжҳҜйҳҝйҮҢзҡ„ең°зӣҳ гҖӮ дҪҶд»Ҡж—ҘеӨҙжқЎж——дёӢзҡ„е·ЁжөӘеј•ж“Һд№ҹзӣёеә”ең°жҺЁеҮәдәҶйІҒзҸӯзӣҙиҗҘз”өе•Ҷ пјҢ еҖҹеҠ©жҠ–йҹігҖҒд»Ҡж—ҘеӨҙжқЎгҖҒиҘҝз“ңи§Ҷйў‘гҖҒзҒ«еұұе°Ҹи§Ҷйў‘зӯүи§Ҷйў‘е’Ңж–°й—»жөҒйҮҸе№іеҸ°еҗ‘з”ЁжҲ·е®һзҺ°зІҫеҮҶжҺЁйҖҒ гҖӮ

д»Һе•ҶдёҡжЁЎејҸжқҘи®І пјҢ и…ҫи®Ҝе’ҢеӨҙжқЎйҮҮз”Ёзҡ„ж–№ејҸеӨ§иҮҙзӣёеҗҢ пјҢ йғҪжҳҜйҖҡиҝҮвҖңжөҒйҮҸе№іеҸ°+зІҫеҮҶжҠ•йҖҒ+еҚ•е“ҒзҲҶж¬ҫвҖқзҡ„еҪўејҸиҝҗиҗҘ пјҢ жҳҜдёҖз§Қе•Ҷе“ҒеҜ»жүҫз”ЁжҲ·зҡ„жЁЎејҸ пјҢ дҪҶзӣёеҜ№дәҺи…ҫи®Ҝ пјҢ еӨҙжқЎзі»зҡ„жҠ–йҹізҹӯи§Ҷйў‘зӯүеҪўејҸиғҪеӨҹеёҰз»ҷж¶Ҳиҙ№иҖ…жӣҙеҠ зӣҙи§Ӯзҡ„ж„ҹеҸ—е’Ңи§ҰеҠЁ пјҢ д№ҹе°ұжӣҙе®№жҳ“жү“йҖ еҚ•е“ҒзҲҶж¬ҫ гҖӮ

----гҖҢдёңе“Ҙи§ЈиҜ»з”өе•ҶгҖҚзҪ‘жҳ“з”өе•ҶйғҪиў«еҚ–дәҶ пјҢ и…ҫи®Ҝз”өе•Ҷд№ӢеҝғдёәдҪ•дёҚжӯ»пјҹ //----[ http://www.caoding.cn]

ж №жҚ®36ж°Әж¶ҲжҒҜ пјҢ еӯ—иҠӮи·іеҠЁж——дёӢдә§е“Ғе…ЁзҗғжҖ»ж—Ҙжҙ»и·ғз”ЁжҲ·йҮҸи¶…иҝҮ7дәҝ пјҢ жҖ»жңҲжҙ»и·ғз”ЁжҲ·и¶…иҝҮ15 дәҝ пјҢ е…¶дёӯжҠ–йҹіж—Ҙжҙ»и·ғз”ЁжҲ·йҮҸи¶…иҝҮ3.2дәҝ пјҢ 2018е№ҙеӨҙжқЎзі»GMVиҫҫеҲ°150дәҝ пјҢ жҚ®еҶ…йғЁж¶ҲжҒҜ пјҢ еӨҙжқЎзі»и®ЎеҲ’жңӘжқҘдјҡе°ҶзӣҙиҗҘз”өе•ҶеҒҡеҲ°еҚғдәҝзҡ„规模 пјҢ еҸҜи°“йҮҺеҝғеӢғеӢғ гҖӮ з”өе•ҶдёҡеҠЎзҡ„иҝ…йҖҹеҸ‘еұ• пјҢ д№ҹзӣҙжҺҘеҸҚжҳ еңЁдәҶе№ҝе‘Ҡ收е…ҘдёҠ пјҢ 2018е№ҙд»Ҡж—ҘеӨҙжқЎе№ҝе‘Ҡ收е…Ҙжҡҙеўһ213% пјҢ иҫҫеҲ°470дәҝ пјҢ е…¶дёӯз”өе•Ҷе№ҝе‘Ҡи¶…иҝҮ100дәҝ гҖӮ

еҗҢдёәжөҒйҮҸе·ЁеӨҙ пјҢ д»Ҡж—ҘеӨҙжқЎз»ҷеҮәзҡ„жҲҗз»©еҚ•е’Ңзӣ®ж ҮеҜ№дәҺи…ҫи®ҜиҖҢиЁҖж— з–‘жҳҜдёӘеҲәжҝҖ пјҢ ж”ҫзқҖиҝҷж ·дёҖеқ—еҸҜд»ҘжҠўеҚ е…Ҳжңәзҡ„еӨ§иӣӢзі•дёҚиҰҒ пјҢ йҡҫйҒ“жӢұжүӢи®©з»ҷз«һдәүеҜ№жүӢеҗ— пјҢ иҝҷжҒҗжҖ•дёҚжҳҜвҖңеӨҙи…ҫжҲҳвҖңдёӯи…ҫи®ҜжғізңӢеҲ°зҡ„ пјҢ вҖқ既然他们敢жҗһ500дәҝ пјҢ йӮЈжҲ‘们жҖҺд№Ҳе°ұдёҚиЎҢвҖқ пјҢ иҝҷеә”иҜҘжҳҜи…ҫи®ҜзӣҙиҗҘз”өе•ҶиҙҹиҙЈдәәжӣ№зҗӘзҡ„еҶ…еҝғзӢ¬зҷҪдәҶеҗ§ гҖӮ

? и…ҫи®Ҝзҡ„ж ёеҝғдјҳеҠҝвҖ”вҖ”дә’иҒ”зҪ‘жөҒйҮҸ

----гҖҢдёңе“Ҙи§ЈиҜ»з”өе•ҶгҖҚзҪ‘жҳ“з”өе•ҶйғҪиў«еҚ–дәҶ пјҢ и…ҫи®Ҝз”өе•Ҷд№ӢеҝғдёәдҪ•дёҚжӯ»пјҹ //----[ http://www.caoding.cn]

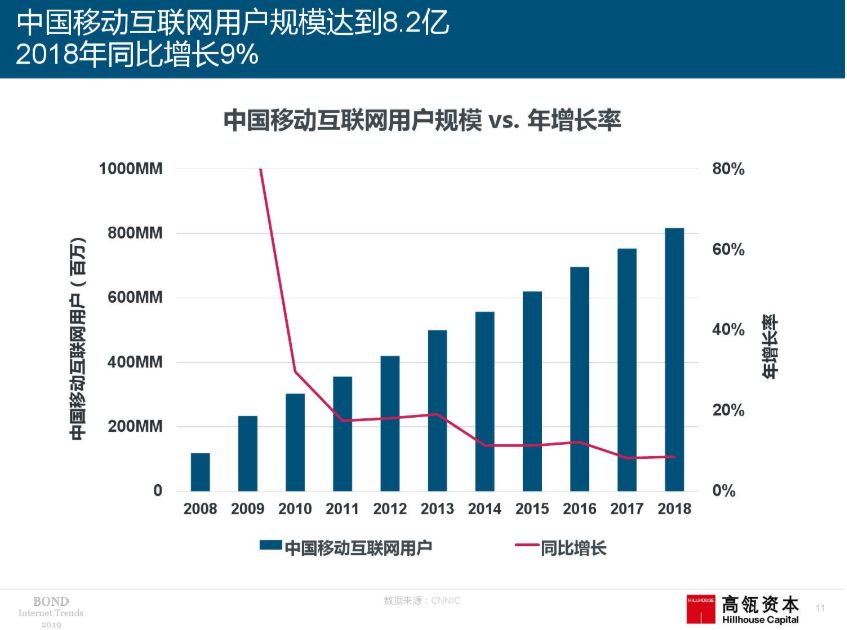

ж №жҚ®й«ҳз“ҙиө„жң¬жҸҗдҫӣзҡ„гҖҠ2019дә’иҒ”зҪ‘и¶ӢеҠҝжҠҘе‘ҠгҖӢ пјҢ 2018е№ҙдёӯеӣҪ移еҠЁдә’иҒ”зҪ‘з”ЁжҲ·и§„жЁЎе·Іиҫҫ8.2дәҝ пјҢ еҗҢжҜ”еўһй•ҝ9% гҖӮ 移еҠЁдә’иҒ”зҪ‘з”ЁжҲ·зҡ„жҢҒз»ӯеўһй•ҝ пјҢ ж„Ҹе‘ізқҖдёӯеӣҪжңүи¶ҠжқҘи¶ҠеӨҡзҡ„з”ЁжҲ·ејҖе§ӢйҖҡиҝҮ移еҠЁз«ҜжҺҘе…Ҙдә’иҒ”зҪ‘ пјҢ з”ЁжҲ·з»ҙеәҰжӣҙеҠ дё°еҜҢ пјҢ ж–°зҡ„з”ЁжҲ·зҫӨдҪ“е°Ҷж”Ҝ撑移еҠЁдә’иҒ”зҪ‘еёӮеңә规模зҡ„дёҚж–ӯжү©еӨ§ пјҢ д№ҹз»ҷдә’иҒ”зҪ‘з”өе•ҶдјҒдёҡжҸҗдҫӣдәҶжӣҙеӨҡзҡ„жҪңеңЁжңәдјҡе’ҢеёӮеңә гҖӮ

----гҖҢдёңе“Ҙи§ЈиҜ»з”өе•ҶгҖҚзҪ‘жҳ“з”өе•ҶйғҪиў«еҚ–дәҶ пјҢ и…ҫи®Ҝз”өе•Ҷд№ӢеҝғдёәдҪ•дёҚжӯ»пјҹ //----[ http://www.caoding.cn]

еҸҰеӨ– пјҢ ж №жҚ®TrustdataжңҖж–°еҮәзӮүзҡ„гҖҠ2019е№ҙ移еҠЁдә’иҒ”зҪ‘е…ЁиЎҢдёҡжҺ’иЎҢжҰңгҖӢ пјҢ и…ҫи®Ҝж——дёӢзҡ„еҫ®дҝЎе’ҢQQзүўзүўеҚ жҚ®дәҶзӨҫдәӨзұ»еҲ«дёӯзҡ„еүҚдёӨеҗҚ пјҢ зү№еҲ«жҳҜеҫ®дҝЎ пјҢ жңҲжҙ»ж•°йҮҸйҒҘйҒҘйўҶе…Ҳ пјҢ иҫҫеҲ°дәҶжҺҘиҝ‘11дәҝзҡ„规模 пјҢ иЎҢдёҡиҖҒеӨ§ең°дҪҚдёҚеҸҜж’јеҠЁ пјҢ иҖҢйҡҸзқҖ移еҠЁдә’иҒ”зҪ‘ж•ҙдҪ“з”ЁжҲ·и§„жЁЎзҡ„жү©еӨ§ пјҢ йў„и®Ўи…ҫи®Ҝз”ЁжҲ·ж•°йҮҸе’ҢMAUд»ҚжңүдёҠеҚҮз©әй—ҙ гҖӮ

жӢҘжңүеҰӮжӯӨеәһеӨ§зҡ„дә’иҒ”зҪ‘жөҒйҮҸ пјҢ и…ҫи®ҜжҳҜе®Ңе…ЁжңүжңәдјҡеҒҡеҘҪз”өе•Ҷзҡ„ гҖӮ дёҖж–№йқў пјҢ и…ҫи®Ҝд»…еҫ®дҝЎдёҖ家зҡ„з”ЁжҲ·ж•°йҮҸе°ұиҫҫеҲ°дәҶ11.12дәҝ пјҢ дҪҶеӣҪеҶ…зҡ„зҪ‘иҙӯз”ЁжҲ·ж•°йҮҸеҸӘжңү6.99дәҝ пјҢ иҝҷж„Ҹе‘ізқҖеҰӮжһңиғҪжҠҠз”өе•ҶдёҡеҠЎе’Ңи…ҫи®Ҝе№ҝе‘Ҡзӣёз»“еҗҲ пјҢ йӮЈд№Ҳи§Ұиҫҫзҡ„з”ЁжҲ·ж•°йҮҸе°ҶеҸ‘з”ҹејәзғҲзҡ„еўһй•ҝ гҖӮ

дәӢе®һдёҠ пјҢ дәҢзұ»з”өе•ҶжүҖзһ„еҮҶзҡ„з”ЁжҲ·жҒ°жҒ°жҳҜдёҖзұ»з”өе•ҶиҰҶзӣ–дёҚеҲ°зҡ„дәәзҫӨ пјҢ д№ҹе°ұжҳҜдёҠйқўйӮЈ4дәҝжІЎжңүеј•еҸ‘зҪ‘з»ңж¶Ҳиҙ№зҡ„з”ЁжҲ· пјҢ иҝҷзұ»з”ЁжҲ·еӨҡжҳҜжқҘиҮӘдҪҺзәҝеҹҺеёӮдёӢжІүеёӮеңә пјҢ жІЎжңүе…»жҲҗеңЁж·ҳе®қеӨ©зҢ«зӯүз”өе•Ҷе№іеҸ°иҝӣиЎҢиҙӯзү©зҡ„д№ жғҜ пјҢ еҜ№дәҺзҪ‘з»ңж”Ҝд»ҳд»ҚжҖҖжңүдёҚдҝЎд»»ж„ҹ пјҢ еӣ жӯӨиҝҷйғЁеҲҶзҡ„жөҒйҮҸд№ҹе°ұжІЎжі•еј•еҲ°дёҖзұ»з”өе•Ҷ пјҢ иҝӣиҖҢиҪ¬еҢ–жҲҗж¶Ҳиҙ№ гҖӮ

еҸҰдёҖж–№йқў пјҢ з”ЁжҲ·еҹәж•°жңүдәҶ пјҢ и…ҫи®Ҝд»ҘеҫҖзјәзҡ„жҳҜдёҖз§ҚиғҪе°Ҷжө·йҮҸзҡ„жөҒйҮҸдјҳеҠҝеҸҳзҺ°зҡ„жЁЎејҸ пјҢ еҰӮд»ҠзӣҙиҗҘз”өе•Ҷе°ұжҳҜиҝҷжҠҠз ҙеҶ°еҲҖ гҖӮ дёңе“Ҙжӣҫз»ҸеңЁгҖҠ6е№ҙеүҚ пјҢ жҲ‘жҳҜжҖҺд№ҲеҲӨж–ӯеҫ®дҝЎз”өе•Ҷи¶ӢеҠҝзҡ„гҖӢдёҖж–ҮдёӯеҲҶжһҗиҝҮ пјҢ еҫ®дҝЎз”өе•Ҷзҡ„вҖңеҺ»дёӯеҝғеҢ–жЁЎејҸвҖқе®һйҷ…并дёҚйңҖиҰҒжҮӮз”өе•Ҷ пјҢ и…ҫи®ҜеҸӘйңҖиҰҒеҒҡеҘҪж”Ҝд»ҳ пјҢ еҒҡеҘҪжҠҖжңҜе№іеҸ°е’Ңе·Ҙе…·жҺҘеҸЈе°ұеҸҜд»ҘдәҶ гҖӮ

жүҖи°“вҖңж°ҙеҲ°жё жҲҗвҖқ пјҢ вҖңеҺ»дёӯеҝғеҢ–жЁЎејҸвҖқжҳҜиҝҷжё пјҢ иҖҢиҝҷж°ҙе°ұжҳҜи…ҫи®Ҝзҡ„жөҒйҮҸ гҖӮ 既然и…ҫи®Ҝзҡ„жөҒйҮҸжҳҜеӯ—иҠӮи·іеҠЁзҡ„дёүеҖҚ пјҢ жҲ‘们еҒҮи®ҫдёӨ家公еҸёе№ҝе‘ҠжөҒйҮҸзҡ„иҪ¬еҢ–зҺҮдёҖж · пјҢ йӮЈд№Ҳи…ҫи®Ҝе®Ңе…ЁжңүзҗҶз”ұеҒҡеҲ°иҝңжҜ”еӯ—иҠӮи·іеҠЁеӨҡеҫ—еӨҡзҡ„е№ҝе‘Ҡ收е…Ҙ пјҢ йҷӨжӯӨд»ҘеӨ– пјҢ еҸҳзҺ°ж–№ејҸж— и®әжҳҜ收еҸ–дҪЈйҮ‘иҝҳжҳҜе№іеҸ°дәӨжҳ“еҲҶжҲҗ пјҢ еңЁи…ҫи®Ҝиҝҷж ·еӨ§зҡ„жөҒйҮҸеҹәзЎҖдёӢ пјҢ йғҪе°ҶжҳҜеҸҜи§Ӯзҡ„收е…ҘжқҘжәҗ гҖӮ

? з»“иҜӯпјҡ

иҷҪ然еәһеӨ§зҡ„дә’иҒ”зҪ‘жөҒйҮҸи®©жҲ‘们жңүзҗҶз”ұзӣёдҝЎи…ҫи®ҜеҸҜд»ҘеҒҡеҘҪз”өе•Ҷ пјҢ дҪҶиҝҷ并дёҚжҳҜжҲҗеҠҹзҡ„е……еҲҶжқЎд»¶ пјҢ еҶҚеҘҪзҡ„жЁЎејҸ пјҢ еҶҚеӨ§зҡ„жөҒйҮҸ пјҢ д№ҹиҰҒжңүеҝғдәәеҺ»з»ҸиҗҘжүҚиЎҢ гҖӮ еӨҙжқЎзі»зҡ„зӣҙиҗҘз”өе•ҶеҒҡзҡ„еҰӮзҒ«еҰӮиҚј пјҢ дҪҶеүҚж®өж—¶й—ҙзҲҶеҮәжқҘзҡ„жҠ–йҹіеҚ–иҷҫдәӢ件зӯүдә§е“ҒиҙЁйҮҸй—®йўҳеұӮеҮәдёҚз©· пјҢ иҝҷиҜҙжҳҺеӨҙжқЎиөҡжғҜдәҶе№ҝе‘ҠеҸҳзҺ°зҡ„еҝ«й’ұ пјҢ еҜ№дәҺз”өе•Ҷиҝҷз§Қж…ўе·ҘеҮәз»Ҷжҙ»зҡ„еҸҳзҺ°ж–№ејҸ пјҢ д»ҚжІЎжңүиҠұеӨӘеӨҡеҝғжҖқеңЁиҝҷдёҠйқў пјҢ еҸӘжҳҜдёәдәҶеҝ«йҖҹеҸҳзҺ° гҖӮ

жҠ–йҹізҡ„ж ёеҝғжҳҜеҶ…е®№ пјҢ еҰӮжһңеӨҙжқЎзі»иҰҒе®Ңе…Ёз®ЎжҺ§еҲ°дә§е“ҒиҙЁйҮҸ пјҢ зү©жөҒ пјҢ е”®еҗҺ пјҢ е°ұзӣёеҪ“дәҺеңЁдёҖдёӘеҶ…е®№дә§е“ҒдёҠеҒҡдёҖдёӘз”өе•Ҷе№іеҸ° пјҢ иҝҷжҳҜйқһеёёйҮҚзҡ„дәӢ гҖӮ иҖҢдё”иҝҷдјҡе°ҶеӨҙжқЎзі»зҡ„з»“жһ„з»ҷз ҙеқҸжҺү пјҢ дёҫдёӘдҫӢеӯҗ пјҢ еӨҙжқЎжңүеӨ§жөҒйҮҸзҡ„еқ‘дҪҚе°ұйӮЈд№ҲеҮ дёӘ пјҢ жҺЁиҚҗжңәеҲ¶еҲ°еә•иҰҒжҺЁйқһе№ҝе‘Ҡзҹӯи§Ҷйў‘еҶ…е®№иҝҳжҳҜжҺЁз”өе•Ҷдә§е“Ғ пјҢ иҝҷе°ұжҳҜеҫҲеӨ§зҡ„й—®йўҳ гҖӮ

и…ҫи®ҜеҒҡзӣҙиҗҘз”өе•Ҷжғіеҝ…д№ҹжңү пјҢ жҲ‘们жө·иұҡжҷәеә“и®Өдёә пјҢ иҰҒжғізңҹзҡ„еҖҹеҠ©зӣҙиҗҘз”өе•ҶеҲҶеёӮеңәдёҖжқҜзҫ№ пјҢ и…ҫи®ҜеҠҝеҝ…иҰҒеҘҪеҘҪжҠҠжҺ§жҜҸдёӘзҺҜиҠӮ пјҢ еҒҡеҘҪзӣҙиҗҘз”өе•Ҷзҡ„жҲҳз•Ҙ规еҲ’ пјҢ еёҢжңӣи…ҫи®ҜзӣҙиҗҘз”өе•ҶиғҪз»ҷе•Ҷ家ж¶Ҳиҙ№иҖ…йғҪдәӨеҮәдёҖд»Ҫж»Ўж„Ҹзҡ„зӯ”жЎҲ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- дёүеӣҪжқҖпјҡеҚЎзүҢжҳҜеҗҰеә”иҜҘвҖңз•ҢйҷҗзӘҒз ҙвҖқпјҹдё”зңӢиҝҷзүҲгҖҢз•Ңй—Әз”өгҖҚи®ҫи®ЎеҰӮдҪ•

- гҖҢе‘ЁжҰңгҖҚ9件жңҖжҠўжүӢзҫҺиЎЈ

- ж–°еҚҺзҪ‘еҶ…ең°еӯҰиҖ…и§ЈиҜ»е…ЁеӣҪдәәеӨ§дјҡи®®ж¶үжёҜи®®зЁӢпјҡе®ҲжҠӨеӣҪ家е®үе…ЁгҖҒз»ҙжҠӨвҖңдёҖеӣҪдёӨеҲ¶вҖқзҡ„еҝ…иҰҒд№Ӣдёҫ

- гҖҢиҝһйәҰдёӨдјҡгҖҚдёӨдҪҚ90еҗҺжқ‘ж”Ҝд№Ұйҡ”з©әеҲҶдә«жҲҳвҖңз–«вҖқдёӯзҡ„д№Ўжқ‘з®ЎзҗҶз»ҸйӘҢпјҢе…ұи°ӢиҮҙеҜҢеҘ”е°Ҹеә·д№Ӣи·Ҝ

- и§ЈиҜ»йў„з®—жҠҘе‘Ҡпјҡ2020е№ҙйў„и®ЎдёәдјҒдёҡж–°еўһеҮҸиҙҹи¶…2.5дёҮдәҝе…ғ

- и§ЈиҜ»гҖҠеўһй•ҝй»‘е®ўе®һжҲҳгҖӢ|еҰӮдҪ•жҗӯе»әеўһй•ҝй»‘е®ўеӣўйҳҹпјҹеўһй•ҝй»‘е®ўе®һжҲҳеҰӮдҪ•ејҖе§Ӣпјҹ

- гҖҢдёӨдјҡи®ҝи°ҲгҖҚж–°еҶ з–«жғ…дёӢзҡ„еӨ–иҙёдјҒдёҡзӘҒеӣҙд№Ӣи·Ҝ

- еӨ®и§ҶпјҡиҝҷйғЁеҺҡйҮҚзҡ„ж°‘жі•е…ёиҚүжЎҲ и§ЈиҜ»е®ғзҰ»дёҚејҖиҝҷдә”зӮ№

- гҖҢеӣҫи§ЈгҖҚеҚҠеҜјдҪ“жҲҗеҪ“д№Ӣж— ж„§еҗёйҮ‘зҺӢпјҢ2.8дәҝиө„йҮ‘жү“жқҝзҙ«е…үеӣҪеҫ®

- гҖҢеЁҒе®ўз”өз«һCSGOгҖҚESLйҮҢзәҰ欧жҙІж·ҳжұ°иөӣпјҢAstralis 3жҜ”0зўҫеҺӢG2иҺ·еҶ еҶӣ