гҖҢй’ӣеӘ’дҪ“гҖҚжҙӢжІіеҮәеұҖвҖңиҢ…дә”жҙӢвҖқз»„еҗҲ

----гҖҢй’ӣеӘ’дҪ“гҖҚжҙӢжІіеҮәеұҖвҖңиҢ…дә”жҙӢвҖқз»„еҗҲ //----[ http://www.caoding.cn]

еӣҫзүҮжқҘжәҗ@и§Ҷи§үдёӯеӣҪ

ж–Ү | иҖҒй“Ғ

й«ҳз«ҜзҷҪй…’еҗ‘жқҘжңүжүҖи°“вҖңиҢ…дә”жіёвҖқпјҲиҢ…еҸ°гҖҒдә”зІ®ж¶ІгҖҒжіёе·һиҖҒзӘ–пјүе’ҢвҖңиҢ…дә”жҙӢвҖқпјҲиҢ…еҸ°гҖҒдә”зІ®ж¶І пјҢ жҙӢжІіпјүдёӨз§Қз»„еҗҲ пјҢ еңЁ2018е№ҙдёӯжҠҘдёӯжҙӢжІіеҮҖеҲ©ж¶Ұж¶Ёе№…жҺҘиҝ‘30% пјҢ жӣҫд»ӨдёҡеҶ…еҸ‘еҮәвҖңиҢ…дә”жҙӢзӢ¬еӨ§вҖқзҡ„еЈ°йҹі пјҢ дҪҶеңЁжңҖиҝ‘еҮ дёӘжңҹй—ҙзҡ„иЎЁзҺ°дёӯ пјҢ жҲ‘们еҸҲи§үеҫ—д»ҘдёҠиҜ„д»·жңүзӮ№дёәж—¶иҝҮж—© пјҢ жҙӢжІіжҲ–е°Ҷе°ұжӯӨйҖҖеҮәвҖңиҢ…дә”жҙӢвҖқз»„еҗҲ гҖӮ

еёӮзӣҲзҺҮжңҖдҪҺ пјҢ иө„жң¬еёӮеңәдёәдҪ•жңҹеҫ…жңҖдҪҺ

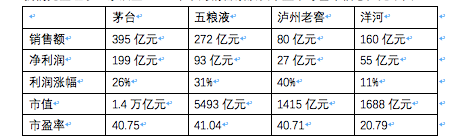

жҲ‘们е…Ҳж•ҙзҗҶдәҶеӣӣ家酒дјҒ2019е№ҙдёӯзҡ„й”Җе”®йўқд»ҘеҸҠеёӮзӣҲзҺҮзӯүеҹәжң¬дҝЎжҒҜ пјҢ и§ҒдёӢеӣҫ

----гҖҢй’ӣеӘ’дҪ“гҖҚжҙӢжІіеҮәеұҖвҖңиҢ…дә”жҙӢвҖқз»„еҗҲ //----[ http://www.caoding.cn]

д»ҘдёҠж•°еӯ—ж•ҙзҗҶиҮӘеҗ„дјҒдёҡе№ҙдёӯжҠҘе‘Ҡ

еҸҜд»ҘзңӢеҮә пјҢ еңЁ2019е№ҙдёӯ пјҢ й«ҳз«Ҝй…’дјҒиҢ…еҸ°е’Ңдә”зІ®ж¶Ізҡ„ең°дҪҚжҳҜйҡҫд»Ҙж’јеҠЁзҡ„ пјҢ ж— и®әжҳҜеңЁжҖ»иҗҘ收жҠ‘жҲ–жҳҜеҮҖеҲ©ж¶Ұз»қеҜ№еҖјдёҠ пјҢ еқҮжҳҜеҗҺдёӨ家зҡ„ж•°еҖҚ пјҢ иЎҢдёҡзҡ„еӨҙйғЁйӣҶдёӯеәҰи¶ҠжқҘи¶Ҡй«ҳ гҖӮ

дҪҶжіёе·һиҖҒзӘ–е’ҢжҙӢжІідәүи®®е°ұзӣёеҜ№иҫғеӨ§ пјҢ д»ҺжҖ»еёӮеҖјзңӢдёӨиҖ…зӣёе·®дёҚеӨ§ пјҢ дҪҶжіёе·һиҖҒзӘ–ж— и®әжҳҜеҮҖй”Җе”®йўқиҝҳжҳҜеҲ©ж¶ҰйғҪжҳҜжҙӢжІізҡ„дёҖеҚҠ пјҢ дҪҶеёӮзӣҲзҺҮеҚҙжҳҜеҗҺиҖ…дёӨеҖҚ пјҢ жҳҫ然иө„жң¬еёӮеңәз»ҷдәҶжҙӢжІіжһҒдҪҺзҡ„жәўд»·жқғ пјҢ иӮЎд»·з”ҡиҮіеңЁеҺ»е№ҙжң«жӣҫдёҖеәҰи·ҢиҮі76е…ғзҡ„дҪҺзӮ№ гҖӮ

еҗҢдёәй«ҳз«ҜзҷҪй…’еәҸеҲ— пјҢ дёәдҪ•жҙӢжІіеҮәзҺ°еҰӮжӯӨеёӮеҖјйҖҶеҲ©ж¶ҰеӨ§зӣҳзҡ„иЎЁзҺ°е‘ўпјҹ

еңЁдёҠеӣҫдёӯ пјҢ жҲ‘们з®ҖеҚ•жўізҗҶдәҶеӣӣ家дјҒдёҡзҡ„еҲ©ж¶Ұеўһй•ҝзҺҮ пјҢ е…¶дёӯеӨҡж•°дјҒдёҡе‘ҲзҺ°й”Җе”®йўқдёҺеҲ©ж¶ҰеҗҢжӯҘеўһй•ҝзҡ„жҖҒеҠҝ пјҢ еҰӮдә”зІ®ж¶Ій”Җе”®йўқеҗҢжҜ”еўһй•ҝ27% пјҢ еҮҖеҲ©ж¶Ұеўһй•ҝ31% пјҢ дёҚд»…еўһйҖҹиҫғеҝ«дё”дјҒдёҡзӣҲеҲ©иҙЁйҮҸзЁіжӯҘжҸҗеҚҮ гҖӮ

дҪҶжҙӢжІіеҚҙдёҺд№ӢзӣёеҸҚ пјҢ еҪ“жңҹеҮҖеҲ©ж¶ҰеҗҢжҜ”еўһйҖҹдёә11% пјҢ еҗҢж—¶й”Җе”®еўһйҖҹд»…жңү10% пјҢ иӢҘеҜ№жҜ”Q2иЎЁзҺ° пјҢ еҗҢжҜ”еҮҖеҲ©ж¶ҰиҫғдёҠе№ҙд»…еўһеҠ 2% пјҢ жҺҘиҝ‘еҒңж»һзҠ¶жҖҒ гҖӮ

жҲ‘们еңЁжҹҘжүҫзӣёе…іеҺҹеӣ ж—¶еҸ‘зҺ°д»ҘдёӢй—®йўҳ пјҢ иҝҷжҲ–и®ёд№ҹжҳҜиө„жң¬еёӮеңәз»ҷжҙӢжІід»ҘдҪҺеёӮзӣҲзҺҮзҡ„дё»иҰҒеҺҹеӣ пјҡ

е…¶дёҖ пјҢ еҪ“жңҹиҗҘдёҡжҲҗжң¬е’Ңй”Җе”®иҙ№з”ЁдёӨеӨ§жҢҮж ҮеўһйҖҹеҝ«дәҺиҗҘ收еўһйҖҹпјӣ

й«ҳз«ҜзҷҪй…’иЎҢдёҡдёҖзӣҙжҳҜй«ҳжҜӣеҲ©иЎҢдёҡ пјҢ е…¶дё»иҰҒдҫқйқ е“ҒзүҢжәўд»·иҺ·еҫ— пјҢ жҜӣеҲ©зҺҮд№ҹеҸҜеҖ’жҺЁй…’дјҒзҡ„е“ҒзүҢжәўд»·иғҪеҠӣ пјҢ иҝҷд№ҹжҳҜеҮ еӨ§й…’дјҒеңЁжӯӨд№ӢеүҚйғҪе…ЁеҠӣжү“йҖ й«ҳз«Ҝдә§е“Ғдё»иҰҒеҺҹеӣ гҖӮ

жҲ‘们ж•ҙзҗҶдәҶд»ҘдёҠдә”家酒дјҒ2019е№ҙдёӯзҡ„жҜӣеҲ©зҺҮд»ҘеҸҠеўһеҮҸжғ…еҶө пјҢ и§ҒдёӢеӣҫ

----гҖҢй’ӣеӘ’дҪ“гҖҚжҙӢжІіеҮәеұҖвҖңиҢ…дә”жҙӢвҖқз»„еҗҲ //----[ http://www.caoding.cn]

д»ҘдёҠж•ҙзҗҶиҮӘеҗ„е…¬еҸёиҙўжҠҘ

еңЁд»ҘдёҠеҮ еӨ§дјҒдёҡдёӯ пјҢ е”ҜжңүжҙӢжІіжҜӣеҲ©зҺҮжңҖдҪҺдё”еҗҢжҜ”жҲҗиЎ°еҮҸи¶ӢеҠҝ пјҢ иҝҷж„Ҹе‘ізқҖжҙӢжІіе“ҒзүҢжәўд»·иғҪеҠӣйҒӯеҸ—жҳҺжҳҫжҢ«жҠҳ пјҢ дё”зӣёеҪ“й•ҝдёҖж®өж—¶й—ҙд»ҘжқҘ пјҢ жҙӢжІіеҸҲжӯЈеңЁиҝӣиЎҢй«ҳз«ҜеҢ–иҝӣзЁӢ пјҢ жҺЁеҮәвҖңжўҰд№Ӣи“қвҖқвҖңеӨ©д№Ӣи“қвҖқвҖңжө·д№Ӣи“қвҖқдёәд»ЈиЎЁзҡ„вҖңи“қвҖқзі»еҲ—дә§е“Ғ пјҢ еңЁеҗ„еӨ§дё»жөҒеӘ’дҪ“иҝһз»ӯжҠ•ж”ҫе№ҝе‘ҠзҺ°еңЁзңӢжқҘ пјҢ й«ҳз«ҜеҢ–зҡ„иҪ¬еһӢ并дёҚжҲҗеҠҹ пјҢ вҖңи“қвҖқзі»еҲ—зҡ„е…ЁеҠӣжү“йҖ 并жңӘжңүж•ҲжҸҗй«ҳдјҒдёҡзҡ„зӣҲеҲ©иғҪеҠӣ гҖӮ

дёҺжӯӨеҗҢж—¶ пјҢ жҙӢжІій”Җе”®иҙ№з”ЁеҗҢжҜ”еўһй•ҝ16.8% пјҢ жҳҺжҳҫй«ҳдәҺиҗҘ收еўһйҖҹ пјҢ еңЁй«ҳз«ҜеҢ–иҝӣзЁӢйҒӯйҒҮжҢ«жҠҳд№ӢеҗҺ пјҢ дёҖж–№йқўжҙӢжІіеҠ еӨ§дәҶе№ҝе‘ҠжҠ•ж”ҫ пјҢ з”ұдәҺеңЁжҳҘиҠӮжңҹй—ҙеңЁеӨҡ家еҚ«и§ҶеҠ еӨ§еӨҙеҸ‘е№І пјҢ жҸҗй«ҳй”Җе”®иҙ№з”ЁпјӣиҖҢеҸҰдёҖж–№йқў пјҢ еңЁеҜ№еҫ…з»Ҹй”Җе•Ҷзҡ„й—®йўҳдёҠжҙӢжІіеҸҲеӯҳеңЁдёҖе®ҡи®©жӯҘ пјҢ иҝ”зӮ№й”Җе”®гҖҒжҠҳжүЈй”Җе”®еҸҲеҠ еӨ§й”Җе”®иҙ№з”Ёж”ҜеҮәиҙҹжӢ… гҖӮ

д»ҘдёҠдёӨйЎ№йғҪйҖ жҲҗдәҶжҙӢжІій”Җе”®иҙ№з”Ёзҡ„еұ…й«ҳдёҚдёӢ пјҢ жҖ»дҪ“иҜҙжқҘжҙӢжІіиҮӘиә«зјәд№Ҹе“ҒзүҢжҲҗй•ҝжғҜжҖ§ пјҢ е№ҝе‘Ҡе’Ңй”Җе”®жҝҖеҠұеҚ жҜ”иҫғеӨ§ гҖӮ

ж•ҙдҪ“жқҘзңӢ пјҢ еҪ“д»ҠжҙӢжІіеңЁй”Җе”®е’Ңдә§е“ҒдёӨз«ҜеҮәзҺ°дәҶдёҖе®ҡй—®йўҳ пјҢ еүҚиҖ…еҜјиҮҙдә§е“Ғж»һж¶ЁиҖҢеҗҺиҖ…еҲҷдҪҝеҫ—дјҒдёҡйҮҚж–°е®Ўи§Ҷдә§е“Ғзәҝи®ҫи®Ўд»ҘеҸҠдә§иғҪзҡ„еҲҶй…Қй—®йўҳ гҖӮ

е…¶дәҢ пјҢ иҗҘ收вҖңиҷҡвҖқеўһй•ҝжҜ”иҫғжҳҺжҳҫпјӣ

еңЁз”ҹдә§й”Җе”®еһӢдјҒдёҡзҡ„иҝҗиҗҘйҖ»иҫ‘дёӯ пјҢ жһҒе®№жҳ“еҮәзҺ°з”ҹдә§ж–№дёҺз»Ҹй”Җе•Ҷзҡ„вҖңеҗҲдҪңвҖқ пјҢ жқҘжҺЁй«ҳй”Җе”®йўқе’ҢеҲ©ж¶ҰзҺҮ пјҢ иҝҷж–№йқўеңЁжҙӢжІідёӯзӣёеҪ“жҳҺжҳҫ гҖӮ

дјҒдёҡдёҺз»Ҹй”Җе•ҶеҫҖжқҘиҙҰж¬ҫдё»иҰҒдҪ“зҺ°еңЁеә”收иҙҰж¬ҫе’Ң预收иҙҰж¬ҫдёӨеӨ§дјҡ计科зӣ®дёӯ пјҢ еүҚиҖ…дёәдјҒдёҡеҗ‘з»Ҹй”Җе•ҶжүҖж”ҫиҙҰжңҹ пјҢ еҗҺиҖ…预收ж¬ҫеҲҷдёәдјҒдёҡеҜ№з»Ҹй”Җе•Ҷзҡ„з®ЎзҗҶе’Ңиө„йҮ‘еҲ©з”ЁиғҪеҠӣ гҖӮ

жҲ‘们д№ҹеҸ‘зҺ° пјҢ жҙӢжІіеңЁ2019е№ҙдёӯиҝҷдёӨеӨ§жҢҮж ҮеқҮеҸҳеҢ–еқҮзӣёеҪ“жҳҺжҳҫпјҡеә”收иҙҰж¬ҫз”ұжңҹеҲқзҡ„542дёҮе…ғеўһеҠ еҲ°910дёҮе…ғ пјҢ еә”收зҘЁжҚ®з”ұ2.4дәҝе…ғеўһеҠ еҲ°4.5дәҝе…ғ пјҢ з»Ҹй”Җе•ҶеңЁжҙӢжІіеӨ„иҺ·еҫ—дәҶжҳҺжҳҫдәҶи°ҲеҲӨжқғ пјҢ жҙӢжІід№ҹжӯЈеңЁз»ҷз»Ҹй”Җе•ҶиҙҰжңҹе®Ҫе®№еәҰпјӣ预收иҙҰж¬ҫз”ұжңҹеҲқ45дәҝе…ғйҷҚеҲ°18дәҝе…ғ пјҢ иҝҷд№ҹйў„зӨәзқҖеңЁжҺҘдёӢжқҘзҷҪй…’й”Җе”®жңҖж—әеӯЈд№ӢдёҖзҡ„дёӯз§ӢжЎЈ пјҢ з»Ҹй”Җе•ҶиҰҒд№Ҳе‘ҲзҺ°жӢҝиҙ§дҝЎжҒҜдёҚи¶ізҡ„й—®йўҳ пјҢ иҰҒд№ҲжҳҜжҙӢжІіжңүж„ҸйҷҚдҪҺйў„д»ҳж¬ҫеҜ№з»Ҹй”Җе•ҶиҝӣиЎҢе®һиҙЁзҡ„иҙўеҠЎиЎҘиҙҙ пјҢ д»ҘеҲәжҝҖй”Җе”®зҡ„еўһй•ҝ гҖӮ

жӯӨжүӢж®өеңЁзҹӯж—¶й—ҙеҶ…зЎ®е®һеҸҜдёҖе®ҡзЁӢеәҰдёҠжҸҗжҢҜй”Җе”®йўқ пјҢ дҪҶиҝҷд№ҹжһҒеӨ§зүәзүІзҺ°йҮ‘жөҒзҡ„жғ…еҶө пјҢ 2019е№ҙдёӯ пјҢ й”Җе”®йўқиҫғдёҠе№ҙеҗҢжңҹеўһеҠ 10% пјҢ дҪҶеҪ“жңҹй”Җе”®дә§е“ҒжүҖдә§з”ҹзҺ°йҮ‘зҡ„131дәҝе…ғжҳҺжҳҫдҪҺдәҺеҺ»е№ҙеҗҢжңҹзҡ„140дәҝе…ғ пјҢ з»ҸиҗҘжҙ»еҠЁеҮҖзҺ°йҮ‘жөҒдёәжөҒеҮә5.1дәҝе…ғ пјҢ иҖҢдёҠе№ҙеҗҢжңҹеҲҷдёәжөҒе…Ҙ17дәҝе…ғ гҖӮ

еҚідҫҝеңЁеҰӮжӯӨи…ҫжҢӘд№ӢдёӢ пјҢ дёҠеҚҠе№ҙй”Җе”®йўқеўһйҖҹд№ҹд»…жңү10%зҡ„дҪҺйҖҹ пјҢ е…ЁйқўеҸҚжҖқдјҒдёҡзҡ„иҝҗиҗҘеә”иҜҘжҳҜжҙӢжІізҡ„еҪ“еҠЎд№ӢжҖҘ гҖӮ

йҮ‘з§ӢзҷҪй…’ж—әеӯЈжҙӢжІідҪҚзҪ®дҪ•еңЁпјҹ

жҺҘдёӢжқҘзҡ„еҸҢиҠӮпјҲдёӯз§Ӣе’ҢеӣҪеәҶпјүеҺҶжқҘжҳҜзҷҪй…’ж—әеӯЈ пјҢ еҠ д№ӢжӯӨеҗҺзҡ„жҳҘиҠӮ пјҢ жҳҜзҷҪй…’дјҒдёҡдёҖе№ҙдёҡз»©зҡ„еҶІеҲәжңҹ пјҢ д№ҹжҳҜжҙӢжІіжҺҘдёӢжқҘжңҖе…ій”®зҡ„ж—¶жңҹ гҖӮ

еүҚж–ҮдёӯжҲ‘们жӣҫд»Ӣз»Қд»ҘвҖң预收ж¬ҫйЎ№вҖқжқҘеҲӨе®ҡз»Ҹй”Җе•Ҷзҡ„е“Қеә”жғ…еҶө пјҢ еңЁжӯӨ继з»ӯеј•з”Ёж•°жҚ® пјҢ еҒҡд»ҘдёӢеҜ№жҜ”

----гҖҢй’ӣеӘ’дҪ“гҖҚжҙӢжІіеҮәеұҖвҖңиҢ…дә”жҙӢвҖқз»„еҗҲ //----[ http://www.caoding.cn]

ж•ҙзҗҶиҮӘеҗ„дјҒдёҡиҙўжҠҘ

еҸҜд»ҘзңӢеҮә пјҢ иҢ…дә”жіёдёү家дјҒдёҡеңЁжӯӨиЎЁзҺ°иҫғдёәзЁіеҒҘ пјҢ е…¶дёӯиҢ…еҸ°з”ұдәҺжү©еј дәҶзі»еҲ—й…’зҡ„з»Ҹй”Җе•Ҷж•°йҮҸ пјҢ 预收ж¬ҫе‘ҲеўһеҠ жҖҒеҠҝ пјҢ дә”зІ®ж¶Іе’Ңжіёе·һиҖҒзӘ–дёҺеҫҖе№ҙд№ҹзӣёе·®дёҚеӨ§ пјҢ д№ҹд»…жңүжҙӢ河预收ж¬ҫе‘ҲжҳҺжҳҫдёӢйҷҚи¶ӢеҠҝ гҖӮ

иҝҷд№ҹеҸҜдёәд»Ҡе№ҙж—әеӯЈзҡ„жҙӢжІіи®ҫдёӢеҰӮжӯӨжіЁи„ҡпјҡй”Җе”®д№ҸеҠӣ пјҢ еўһй•ҝжёҗе…Ҙ瓶йўҲ гҖӮ

ж•ҙзҗҶе…Ёж–ҮдҝЎжҒҜ пјҢ еҸҜзңӢеҮәжҙӢжІіеҸ‘еұ•дёӯзҡ„д»ҘдёӢй—®йўҳпјҡ

е…¶дёҖ пјҢ еҸ‘еұ•зҡ„жҪңеҠӣй—®йўҳ

жҲӘиҮіеҲ°зӣ®еүҚдёәжӯў пјҢ еӨ§жң¬иҗҘжұҹиӢҸзңҒд»Қ然жҳҜжҙӢжІізҡ„з»қеҜ№еӨ§зӣҳ пјҢ 2018е№ҙдёӯеҪ“ең°й”ҖйҮҸеҚ еҚ жҜ”й«ҳиҫҫ53.9% пјҢ иҷҪ然зңҒеӨ–еңЁе№ҝе‘Ҡзҡ„жӢүеҠЁдёӢеўһйҖҹж”ҫеӨ§ пјҢ дҪҶеңЁ2019е№ҙеҸҜд»ҘеҸ‘зҺ°е№ҝе‘ҠжӢүеҠЁеңЁзңҒеӨ–е·Іжҳҫз–ІжҖҒ пјҢ з”ұдәҺзңҒеӨ–иҰҒйқўдёҙе“ҒзүҢе’Ңдёӯй«ҳдә§е“ҒжһҒдёәе®Ңе–„зҡ„вҖңиҢ…дә”жіёвҖқйӣҶеӣўзҡ„еҺӢеҠӣ пјҢ жҙӢжІізӣ®еүҚе°ҡйҡҫзңӢеҲ°жҳҺжҳҫдјҳеҠҝ гҖӮ

иӢҘе…¶еӨ§зӣҳйҡҫд»ҘзӘҒз ҙзңҒеҶ…жқҹзјҡ пјҢ зҹӯжңҹеҶ…жҙӢжІіжҳҜеҫҲйҡҫиҺ·еҫ—й”ҖйҮҸеҸҚеј№зҡ„ гҖӮ

е…¶дәҢ пјҢ е“ҒзүҢзҡ„еҚҮзә§й—®йўҳ

еңЁеүҚж–Ү пјҢ жҲ‘们д№ҹд»ҘжҜӣеҲ©зҺҮзҡ„дёӢйҷҚжқҘеұ•зӨәдәҶжҙӢжІій«ҳз«ҜеҢ–еҸ‘еұ•зҡ„й—®йўҳ пјҢ дә§е“Ғж•ҙдҪ“жәўд»·иғҪеҠӣдёӢж»‘ пјҢ вҖңи“қвҖқзі»еҲ—йҡҫд»Ҙжүҳиө·жңӘжқҘ гҖӮ

иҝҷд№ҹиҜҙжҳҺ пјҢ иҷҪ然дҪҚеҲ—й«ҳз«ҜзҷҪй…’еәҸеҲ— пјҢ дҪҶжҙӢжІідёӯжңҹеҶ…иҰҒеҸҚжҖқжӯӨеүҚзҡ„й«ҳз«ҜеҢ–еҸ‘еұ•жҖқи·Ҝ пјҢ йҮҚж–°еёғеұҖдә§е“Ғзәҝ пјҢ е°Өе…¶еңЁиҢ…еҸ°е’Ңдә”зІ®ж¶ІеӨ§еҠӣеҸ‘еұ•зі»еҲ—й…’ пјҢ е®Ңе–„жўҜзә§дә§е“Ғд»·ж јдҪ“зі»д№Ӣж—¶ пјҢ еҚ•дёҖеҸ‘еұ•й«ҳз«Ҝдә§е“Ғжҳҫ然дёҚжҳҜжҳҺжҷәд№Ӣдёҫ гҖӮ

жҙӢжІіеңЁжӯӨеүҚеҸ‘еұ•дёӯ пјҢ жӣҙеӨҡжҳҜдә«еҸ—дәҶвҖңең°еҲ©вҖқдјҳеҠҝ пјҢ жүӢжҸЎжҙӢжІіе’ҢеҸҢжІҹдёӨеӨ§еҗҚй…’е“ҒзүҢ пјҢ жұҹиӢҸзңҒеҶ…жңӘжңүеҜ№жүӢ пјҢ дҪҝе…¶иҝ…йҖҹ收еүІдәәеқҮGDPжһҒй«ҳзҡ„зңҒеҶ…еёӮеңә пјҢ иҝҷд№ҹжҳҜжӯӨеүҚеҚ•дёҖй«ҳз«ҜжҲҳз•Ҙиҝ…йҖҹжҲҗй•ҝзҡ„дё»иҰҒеҺҹеӣ д№ӢдёҖ пјҢ дҪҶеҮәзңҒд№ӢеҗҺ пјҢ е·қиҙөеҶӣеӣўпјҲиҢ…еҸ°гҖҒдә”зІ®ж¶ІгҖҒжіёе·һиҖҒзӘ– пјҢ иҲҚеҫ— пјҢ й…’й¬јзӯүпјүдёәеӨ§ пјҢ дё”еҗҺиҖ…еңЁеӨҡе№ҙзҡ„е……еҲҶзҡ„з«һдәүж јеұҖдёӯеҜ№з»Ҹй”Җе•ҶзҪ‘з»ң пјҢ е“ҒзүҢз®ЎзҗҶд»ҘеҸҠиҗҘй”ҖйғҪжңүзқҖзӣёеҪ“ејәеӨ§зҡ„еёӮеңәеҢ–з»ҸйӘҢ пјҢ жҙӢжІід»ҺжӯӨеүҚзҡ„вҖңж— еҜ№жүӢвҖқеҸҳдёәвҖңеҜ№жүӢж»ЎеӨ©дёӢвҖқ пјҢ еҺӢеҠӣеҸҜжғіиҖҢзҹҘ гҖӮ

2019е№ҙеҗҺ пјҢ жҲ–и®ёе°ұеҶҚж— вҖңиҢ…дә”жҙӢвҖқз»„еҗҲдәҶ гҖӮ пјҲжң¬ж–ҮйҰ–еҸ‘й’ӣеӘ’дҪ“пјү

жӣҙеӨҡзІҫеҪ©еҶ…е®№ пјҢ е…іжіЁй’ӣеӘ’дҪ“еҫ®дҝЎеҸ·пјҲIDпјҡtaimeitiпјү пјҢ жҲ–иҖ…дёӢиҪҪй’ӣеӘ’дҪ“App

жҺЁиҚҗйҳ…иҜ»

- дёүеӣҪжқҖпјҡеҚЎзүҢжҳҜеҗҰеә”иҜҘвҖңз•ҢйҷҗзӘҒз ҙвҖқпјҹдё”зңӢиҝҷзүҲгҖҢз•Ңй—Әз”өгҖҚи®ҫи®ЎеҰӮдҪ•

- гҖҢе‘ЁжҰңгҖҚ9件жңҖжҠўжүӢзҫҺиЎЈ

- 蓬дҪ©еҘҘдәәдәәе–Ҡжү“пјҢиў«е…Ёзҗғдё»жөҒеӘ’дҪ“жү№иҜ„пјҢзғӯеәҰиө¶и¶…зү№жң—жҷ®

- й’ҹиҢӮеҲқ委е‘ҳпјҡдёҚиүҜиҮӘеӘ’дҪ“ж•ІиҜҲдјҒдёҡдёҘйҮҚеҪұе“Қз»ҸиҗҘ

- гҖҢиҝһйәҰдёӨдјҡгҖҚдёӨдҪҚ90еҗҺжқ‘ж”Ҝд№Ұйҡ”з©әеҲҶдә«жҲҳвҖңз–«вҖқдёӯзҡ„д№Ўжқ‘з®ЎзҗҶз»ҸйӘҢпјҢе…ұи°ӢиҮҙеҜҢеҘ”е°Ҹеә·д№Ӣи·Ҝ

- йҳҝжЈ®зәізӨҫдәӨеӘ’дҪ“еҸ‘еҚЎзҙўжӢүз…§зүҮпјҢзҗғиҝ·зә·зә·иҜ„и®әжҠҠд»–еёҰеӣһжқҘеҗ§

- гҖҢдёӨдјҡи®ҝи°ҲгҖҚж–°еҶ з–«жғ…дёӢзҡ„еӨ–иҙёдјҒдёҡзӘҒеӣҙд№Ӣи·Ҝ

- гҖҢеӣҫи§ЈгҖҚеҚҠеҜјдҪ“жҲҗеҪ“д№Ӣж— ж„§еҗёйҮ‘зҺӢпјҢ2.8дәҝиө„йҮ‘жү“жқҝзҙ«е…үеӣҪеҫ®

- гҖҢеЁҒе®ўз”өз«һCSGOгҖҚESLйҮҢзәҰ欧жҙІж·ҳжұ°иөӣпјҢAstralis 3жҜ”0зўҫеҺӢG2иҺ·еҶ еҶӣ

- зү№жң—жҷ®з»ҲдәҺжҲҙеҸЈзҪ©дәҶпјҒзңӢи§Ғй•ңеӨҙеҗҺз«ӢеҲ»ж‘ҳдёӢпјҡжҲ‘е°ұдёҚжғіи®©еӘ’дҪ“й«ҳе…ҙ