гҖҢиҷҺе—…APPгҖҚжҳ”ж—ҘвҖңеҘіиЈ…第дёҖиӮЎвҖқзҡ„зӣҙиҗҘеҚұжңә

----гҖҢиҷҺе—…APPгҖҚжҳ”ж—ҘвҖңеҘіиЈ…第дёҖиӮЎвҖқзҡ„зӣҙиҗҘеҚұжңә //----[ http://www.caoding.cn]

иҷҺе—…еҚҺдёңжҠҘйҒ“

дҪңиҖ… | иҢғеҗ‘дёң

иЎЈйЈҹдҪҸиЎҢ пјҢ иЎЈжҺ’第дёҖдҪҚ пјҢ дҪҶжҳҜиә«еӨ„иҝҷдёӘдј з»ҹиЎҢдёҡзҡ„зҺ©е®¶еҚҙ并дёҚеҘҪиҝҮ гҖӮ

з»ҸжөҺзҡ„жҷҙйӣЁеҘҪеқҸеҫҲзӣҙжҺҘең°еҸҚжҳ еҲ°иҝҷдёӘдә§дёҡдёҠ гҖӮ еӣҪ家з»ҹи®ЎеұҖе…¬еёғзҡ„ж•°жҚ®жҳҫзӨә пјҢ еңЁ2019е№ҙ1~6жңҲзәәз»ҮжңҚиЈ…дёҺжңҚйҘ°дёҡ规模д»ҘдёҠе·ҘдёҡдјҒдёҡзҡ„еҲ©ж¶ҰжҖ»йўқеҗҢжҜ”дёӢж»‘0.8дёӘзҷҫеҲҶзӮ№,иҝҷд№ҹжҳҜиҜҘж•°жҚ®10е№ҙжқҘйҰ–ж¬Ўе‘ҲзҺ°иҙҹеўһй•ҝ гҖӮ

笔иҖ…иә«еӨ„зҡ„жқӯе·һжҳҜдёӯеӣҪжңҚиЈ…дә§дёҡзҡ„йҮҚиҰҒиҒҡйӣҶең°д№ӢдёҖ пјҢ еҸҲд»ҘеёӮеңәз«һдәүжңҖжҝҖзғҲзҡ„еҘіиЈ…дёәзү№иүІ гҖӮ жӯӨеүҚе°ұжңүжң¬ең°жңҚиЈ…еӨ§дҪ¬и·ҹиҷҺе—…иЎЁзӨә пјҢ вҖңд»Ҡе№ҙдёӯеӣҪжңҚиЈ…еңЁж¬§жҙІгҖҒзҫҺеӣҪгҖҒж—Ҙжң¬зҡ„еҮәеҸЈжҳҜе…ЁзәҝдёӢйҷҚзҡ„ пјҢ иҷҪ然еҗ¬иө·жқҘжүҚдёӢйҷҚеҮ дёӘзҷҫеҲҶзӮ№ пјҢ дҪҶдҪ“йҮҸеҚҙжҳҜйқһеёёеӨ§зҡ„ гҖӮ еҺҹжқҘжҲ‘们еҮәеҸЈеҲ°ж—Ҙжң¬еҚ жҜ”жҳҜжҺҘиҝ‘80% пјҢ зҺ°еңЁеҸӘжңү60%дәҶ пјҢ иҝҷжҳҜдёҖ件еҫҲеҸҜжҖ•зҡ„дәӢжғ… гҖӮ вҖқ

иҖҢеңЁж•ҙдёӘзәәз»ҮжңҚиЈ…иЎҢдёҡзҡ„жҠ•иө„е…¶е®һжҳҜжҜ”иҫғиёҠи·ғзҡ„ пјҢ жҜ”еҺ»е№ҙжҸҗеҚҮеҚҒеҮ дёӘзҷҫеҲҶзӮ№ пјҢ иҜҙжҳҺиҝҷдёӘеҲҡйңҖзҡ„иЎҢдёҡ并没жңүиў«ж”ҫејғ гҖӮ дёҚиҝҮжҠ•иө„еӨҡеҚҠйӣҶдёӯеңЁж ҮеҮҶеҢ–зЁӢеәҰзҡ„й«ҳзҡ„з”·иЈ…е’Ңй’Ҳз»ҮйўҶеҹҹ пјҢ еҘіиЈ…йўҶеҹҹзҡ„еҚұжңә并没жңүж”№еҸҳ гҖӮ

жқӯе·һжң¬ең°жңүеҫҲеӨҡ规模иҫғеӨ§зҡ„жңҚиЈ…дјҒдёҡ пјҢ 笔иҖ…е·Із»Ҹж„ҹеҸ—еҲ°е®ғ们жӯЈеңЁз§ҜжһҒең°еҜ»жұӮеҸҳеҢ– гҖӮ дёҫдёӨдёӘдҫӢеӯҗ пјҢ дёҖ家ејҖе§ӢеҒҡдј—еҲӣе№іеҸ° пјҢ йҖҡиҝҮжҠ•иө„гҖҒеӯөеҢ–зҡ„ж–№ејҸеҗёзәіеӨ–йғЁеҲӣж–°еҠӣйҮҸ пјҢ йҖҡиҝҮж–°е“ҒзүҢзҡ„еҸ‘еұ•з»ҷеүҚз«Ҝй—Ёеә—зҪ‘з»ңд»ҘеҸҠеҗҺз«Ҝз”ҹдә§жіЁе…ҘиЎҖж¶І гҖӮ еҸҰдёҖ家еҲҷж”ҫејғдәҶеӨ§йғЁеҲҶйӣ¶е”®гҖҒз”ҹдә§дёҡеҠЎ пјҢ иҪ¬иҖҢеҺ»еҒҡжңҚеҠЎеҗҢиЎҢи®ҫи®ЎгҖҒз”ҹдә§еҸҠиҗҘй”Җзҡ„дә‘е№іеҸ° пјҢ еҮӯеҖҹеҮ еҚҒе№ҙзҡ„з»ҸйӘҢдёҺеҸЈзў‘ пјҢ еңЁиЎҢдёҡеҶ…зҡ„з«һдәүеҠӣ并дёҚжҜ”йҳҝйҮҢдә‘е·® гҖӮ

жҖ»д№Ӣ пјҢ еӣҪеҶ…жңҚиЈ…дёҡжӯЈеӨ„дәҺеҸҳеҠЁжңҹ гҖӮ

жңҖиҝ‘жӢүеӨҸиҙқе°”иў«еӘ’дҪ“зғӯи®® пјҢ иҝҷ家зҹҘеҗҚзҡ„еҘіиЈ…е…¬еҸёеҸҜиғҪеҗ„дҪҚзңӢе®ҳдёҚеӨӘзҶҹжӮү пјҢ дёҠжө·жӢүеӨҸиҙқе°”жңҚйҘ°иӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1998е№ҙ пјҢ еҲӣе§ӢдәәйӮўе®¶е…ҙ пјҢ жҳҜдёӯеӣҪеҸ‘еұ•иҫғеҝ«зҡ„еӨҡе“ҒзүҢж—¶е°ҡиҝҗиҗҘйӣҶеӣў пјҢ 2014е№ҙдәҺйҰҷжёҜиҒ”дәӨжүҖдё»жқҝдёҠеёӮ пјҢ 2017е№ҙеҸҲдәҺдёҠдәӨжүҖжҲҗеҠҹжҢӮзүҢдёҠеёӮ пјҢ еҸ·з§°вҖңдёӯеӣҪеҘіиЈ…第дёҖиӮЎвҖқ гҖӮ

дёҚиҝҮеңЁAиӮЎHиӮЎдёӨејҖиҠұд№ӢеҗҺ пјҢ жӢүеӨҸиҙқе°”еҚҙејҖе§Ӣиө°дёӢеқЎи·ҜдәҶ пјҢ 2018е№ҙз”ұзӣҲиҪ¬дәҸ пјҢ 2019е№ҙдәҸжҚҹиҝӣдёҖжӯҘжү©еӨ§ пјҢ д»…дёҠеҚҠе№ҙе°ұдәҸжҚҹ4.98дәҝ гҖӮ жӢүеӨҸиҙқе°”еҖјеҫ—и®Ёи®ә пјҢ еӣ дёәе®ғиё©дёӯдәҶзӣҙиҗҘжЁЎејҸе’ҢеӨҡе“ҒзүҢжҲҳз•ҘдёӨдёӘиЎҢдёҡйҷ·йҳұ гҖӮ

зӣҙиҗҘжңүеҲ©жңүејҠ

йҰ–е…ҲжӯӨеүҚжӢүеӨҸиҙқе°”иғҪ收еҲ°иө„жң¬зҡ„йқ’зқҗ并дёҚеҒҮ пјҢ еңЁ2012е№ҙе·ҰеҸіжңҚиЈ…иЎҢдёҡйҒӯйҒҮеә“еӯҳеҚұжңә пјҢ з»Ҹй”Җе•Ҷжё йҒ“еә“еӯҳе Ҷз§ҜеҜјиҮҙжҒ¶жҖ§еҫӘзҺҜ пјҢ ж•ҙдёӘеёӮеңәејҖе§Ӣиҝӣе…ҘеҮ е№ҙзҡ„и°ғж•ҙжңҹ гҖӮ

иҖҢжӢүеӨҸиҙқе°”2003е№ҙдҫҝе°Ҷжё йҒ“жҲҳз•Ҙи°ғж•ҙдёәд»ҘзӣҙиҗҘжЁЎејҸдёәдё» пјҢ 2017е№ҙе…¶еҠ зӣҹ/иҒ”иҗҘзҪ‘зӮ№д»…жңү13家 пјҢ еҚ жҜ”0.14% пјҢ 2018е№ҙд№ҹеҸӘжңү31家 пјҢ еҚ зҪ‘зӮ№жҖ»ж•°зҡ„0.33% гҖӮ йӣ¶е”®зҺҜиҠӮзҡ„зӣҙиҗҘи®©жӢүеӨҸиҙқе°”жӣҙдәҶи§Јз»Ҳз«Ҝзҡ„йҷҲеҲ—еҸҠжңҚеҠЎ гҖӮ

----гҖҢиҷҺе—…APPгҖҚжҳ”ж—ҘвҖңеҘіиЈ…第дёҖиӮЎвҖқзҡ„зӣҙиҗҘеҚұжңә //----[ http://www.caoding.cn]

жӢүеӨҸиҙқе°”жЁЎејҸ

зӣҙиҗҘй—Ёеә—жң¬иә«жІЎжңүй—®йўҳ пјҢ ZARAгҖҒдјҳиЎЈеә“йғҪжҳҜзӣҙиҗҘ пјҢ дҪҶеҮЎе®ҡдҪҚдёӯй«ҳз«Ҝзҡ„е“ҒзүҢйғҪдјҡйҖүжӢ©зӣҙиҗҘд»ҘдҝқиҜҒеҪўиұЎдёҺжңҚеҠЎзҡ„дёҖиҮҙ пјҢ дҪҶжҳҜзӣҙиҗҘзҡ„жҲҗжң¬еӨӘй«ҳдәҶ пјҢ жӢҝйӮўеҠ е…ҙйқһеёёж¬ЈиөҸзҡ„е®үиёҸдёәдҫӢ пјҢ е…¶ж——дёӢFILAе“ҒзүҢзӣҙиҗҘзҡ„з»ҸиҗҘжҲҗжң¬еҚ еҲ°е“ҒзүҢиҗҘ收зҡ„еӣӣеҲ°дә”жҲҗ гҖӮ дё»жү“еҝ«ж—¶е°ҡзҡ„жӢүеӨҸиҙқе°”йңҖиҰҒй—®дёҖй—®иҮӘе·ұзҡ„е®ҡд»·е’Ңе‘ЁиҪ¬ж’‘дёҚж’‘еҫ—иө·йҖҗжёҗдёҠж¶Ёзҡ„з§ҹйҮ‘дёҺдәәеҠӣжҲҗжң¬ гҖӮ

зӯ”жЎҲжҳҜдёҚиЎҢ гҖӮ 2018е№ҙжӢүеӨҸиҙқе°”дҫҝејҖе§Ӣе°Ҹе№…еәҰе…іеә— пјҢ д»Ҡе№ҙдёҠеҚҠе№ҙејҖе§ӢеӨ§йҮҸе…ій—ӯзӣҙиҗҘдҪҺж•ҲгҖҒдәҸжҚҹйӣ¶е”®зҪ‘зӮ№д»ҘеҮҸе°‘иө„жәҗзҡ„ж— ж•ҲжҠ•е…Ҙ гҖӮ жҲӘжӯў 2019 е№ҙ 6 жңҲеә• пјҢ е…¬еҸёеўғеҶ…йӣ¶е”®зҪ‘зӮ№ж•°йҮҸдёә 6799 дёӘ пјҢ иҫғ 2018 е№ҙ 12 жңҲеә• 9269 дёӘеҮҖеҮҸе°‘ 2470 дёӘ пјҢ й—Ёеә—зҪ‘зӮ№ж•°йҮҸдёӢйҷҚжҜ”дҫӢдёә 26.65% пјҢ ж—ҘеқҮе…ій—ӯ13.72家 гҖӮ

еҲӣе§ӢдәәеӨ§з¬”иҙЁжҠј

жӢүеӨҸиҙқе°”дёҚиөҡй’ұ пјҢ еҲӣе§ӢдәәйӮўе®¶е…ҙејҖе§ӢжӢҶдёңеўҷиЎҘиҘҝеўҷ гҖӮ

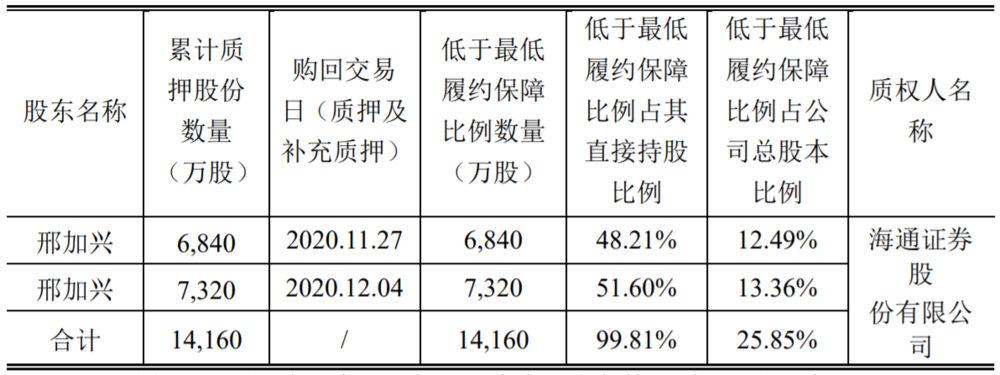

8жңҲ6ж—Ҙ пјҢ жӢүеӨҸиҙқе°”еҸ‘еёғе…¬е‘Ҡ пјҢ е…¬еҸёжҺ§иӮЎиӮЎдёңгҖҒе®һйҷ…жҺ§еҲ¶дәәйӮўеҠ е…ҙиҙЁжҠјз»ҷжө·йҖҡиҜҒеҲёзҡ„е…¬еҸёжңүйҷҗе”®жқЎд»¶иӮЎд»Ҫ 1.416дәҝиӮЎпјҲеқҮдёә A иӮЎиӮЎд»Ҫпјүе·ІдҪҺдәҺжңҖдҪҺеұҘзәҰдҝқйҡңжҜ”дҫӢ пјҢ еӣ е…¶жңӘжҸҗеүҚиҙӯеӣһдё”жңӘйҮҮеҸ–еұҘзәҰдҝқйҡңжҺӘж–Ҫ пјҢ иҙЁжқғдәәе·ІеҸ‘еҮәиӮЎзҘЁиҙЁжҠјиҝқзәҰд№ҰйқўйҖҡзҹҘ пјҢ жһ„жҲҗиҝқзәҰ гҖӮ

----гҖҢиҷҺе—…APPгҖҚжҳ”ж—ҘвҖңеҘіиЈ…第дёҖиӮЎвҖқзҡ„зӣҙиҗҘеҚұжңә //----[ http://www.caoding.cn]

жқҘжәҗпјҡжӢүеӨҸиҙқе°”иҙўжҠҘ

иҖҢеҗҢж—Ҙзҡ„еҸҰдёҖд»Ҫе…¬е‘ҠеҲҷз§° пјҢ жӢүеӨҸиҙқе°”е®һжҺ§дәәйӮўеҠ е…ҙдёҖиҮҙиЎҢеҠЁдәәвҖңдёҠжө·еҗҲеӨҸвҖқе°Ҷе…¶жҢҒжңү600дёҮиӮЎе…¬еҸёжңүйҷҗе”®жқЎд»¶A иӮЎиӮЎд»ҪеҠһзҗҶдәҶиЎҘе……иҙЁжҠј гҖӮ жң¬ж¬ЎиЎҘе……иҙЁжҠјеҗҺ пјҢ дёҠжө·еҗҲеӨҸзҙҜи®ЎиҙЁжҠјиӮЎд»Ҫ3850дёҮиӮЎ пјҢ еҚ дёҠжө·еҗҲеӨҸжҢҒжңү45204390иӮЎе…¬еҸёиӮЎд»Ҫзҡ„ 85.17% гҖӮ жҲӘжӯў8жңҲ6ж—Ҙ пјҢ йӮўеҠ е…ҙзҙҜи®ЎиҙЁжҠјиӮЎд»Ҫ1.416дәҝиӮЎ пјҢ еҚ е…¬еҸёжҖ»иӮЎжң¬5% пјҢ еҚ е…¬еҸёAиӮЎжҖ»иӮЎжң¬42.54% пјҢ еҚ йӮўеҠ е…ҙзӣҙжҺҘжҢҒжңү141874425иӮЎе…¬еҸёиӮЎд»Ҫзҡ„ 99.81% гҖӮ

еӨҡе“ҒзүҢеӨ§ж‘Ҡеӯҗ

еңЁиҙЁжҠјзӯ№й’ұзҡ„еҗҢж—¶ пјҢ жӢүеӨҸиҙқе°”иҝҳеңЁд№°д№°д№° гҖӮ

жӢүеӨҸиҙқе°”д»Ҙ 3534 дёҮ欧е…ғпјҲзәҰ2.7дәҝе…ғпјү收иҙӯжі•еӣҪ Naf Naf SAS 60%иӮЎжқғ пјҢ 并еңЁдёҠеҚҠе№ҙе®ҢжҲҗ收иҙӯиӮЎжқғдәӨеүІ пјҢ е®һзҺ°еҜ№Naf Nafзҡ„е®Ңе…ЁжҺ§иӮЎ гҖӮ 收иҙӯиҝҷдёӘжі•еӣҪе“ҒзүҢжӢүеӨҸиҙқе°”е…ұиҠұиҙ№зәҰ6.8дәҝдәәж°‘еёҒ пјҢ дҪҶNaf NafеҺ»е№ҙиҗҘ收1.88дәҝ欧е…ғ пјҢ дәҸжҚҹ484.9дёҮ欧е…ғ гҖӮ

дҪңдёәZARAзҡ„дёӯеӣҪеӯҰеҫ’ пјҢ жӢүеӨҸиҙқе°”еҫҲж—©е°ұејҖе§Ӣиө°еӨҡе“ҒзүҢжҲҳз•Ҙ пјҢ йҖҡиҝҮз»ҶеҲҶе“ҒзүҢиҰҶзӣ–жӣҙеӨҡж¶Ҳиҙ№дәәзҫӨ пјҢ йӮўе®¶е…ҙжӣҫиЎЁзӨәвҖңз»ҸиҗҘе“ҒзүҢеүҚжңҹжҳҜеҫҲдёҚжҳ“ пјҢ дҪҶжҳҜжңүдәҶеӣўйҳҹ пјҢ жңүдәҶиө„йҮ‘ пјҢ жңүдәҶиҝҗиҗҘжЁЎејҸ пјҢ еҗҺжңҹжҳҜеҸҜд»ҘдёҚж–ӯеӨҚеҲ¶зҡ„вҖқ гҖӮ

жӢүеӨҸиҙқе°”йӣҶеӣўж——дёӢе“ҒзүҢйқһеёёеӨҡ пјҢ еҢ…жӢ¬La ChapelleгҖҒPuellaгҖҒUlifeStyleгҖҒ7.ModifierгҖҒCandieвҖҷsгҖҒLa BabitГ©гҖҒJACK WALKгҖҒPoteгҖҒMarc EckЕҚгҖҒ8EMгҖҒLyne&LeilaгҖҒLa Chapelle +д»ҘеҸҠжңҖ新收иҙӯзҡ„Naf Naf пјҢ иҝҳжңүеҫҲеӨҡжҠ•иө„зҡ„е“ҒзүҢ пјҢ дҫӢеҰӮе·Іиў«е…¶еҮәе”®зҡ„зҪ‘зәўе“ҒзүҢдёғж јж ј гҖӮ иҝҷдәӣе“ҒзүҢе№ҙйӣ¶е”®и§„жЁЎиғҪдёҠ10дәҝзҡ„еӨ§зәҰжңү4дёӘпјҲдёӘдәәи§Ҷ10дәҝдёәе…·еӨҮеёӮеңәз«һдәүеҠӣзҡ„й—Ёж§ӣпјү гҖӮ

еӨҡе“ҒзүҢж„Ҹе‘ізқҖеӨ§йҮҸзҡ„иҙ№з”Ёж”ҜеҮә пјҢ иҖҢжӢүеӨҸиҙқе°”жІЎжңүдёҖдёӘзЁіе®ҡзҡ„зҺ°йҮ‘зүӣе“ҒзүҢ гҖӮ еҚ жҜ”жңҖеӨ§пјҲзәҰ23%пјүзҡ„дё»е“ҒзүҢLa ChapelleеңЁеҗҢзұ»еёӮеңә并дёҚеұ…йўҶе…Ҳең°дҪҚ пјҢ иҖҢеҘіиЈ…з«һдәүжҝҖзғҲ пјҢ жҜҸдёҖеӯЈйғҪжҳҜдёҖиҪ®з«һдәү пјҢ жң¬иә«е°ұйңҖиҰҒиҫғеӨ§зҡ„иҗҘй”Җиҙ№з”Ё пјҢ жңӘеҝ…жңүиғҪеҠӣдҪңдёәйӣҶеӣўзҡ„ж”Ҝжҹұ гҖӮ

йқўеҜ№йҡҫе…і пјҢ жӢүеӨҸиҙқе°”еңЁиҙўжҠҘдёӯз§°е°ҶйӣҶдёӯдјҳеҠҝиө„жәҗеҸ‘еұ•ж ёеҝғеҘіиЈ…е“ҒзүҢ пјҢ жһ„е»әе·®ејӮеҢ–зҡ„е“ҒзүҢзҹ©йҳөпјӣ并е°ҶеҲ©з”Ёз©әзҷҪеёӮеңәеҠ йҖҹиҝҮеӯЈе“Ғж¶ҲеҢ–дёҺе‘ЁиҪ¬ пјҢ йҖҗжӯҘйҷҚдҪҺеӯҳиҙ§жңҹжң«дҪҷйўқжҜ”йҮҚ гҖӮ

жӯӨеӨ–жӢүеӨҸиҙқе°”иҮӘ 2018 дёӢеҚҠе№ҙејҖе§ӢеңЁеҺҹжңүзӣҙиҗҘдёәдё»зҡ„жё йҒ“еёғеұҖзҡ„еҹәзЎҖдёҠ пјҢ жҺЁиЎҢиҒ”иҗҘгҖҒеҠ зӣҹзӯүдёҡеҠЎжЁЎејҸ пјҢ д»ҘеҪўжҲҗдёҺзҺ°жңүзӣҙиҗҘжё йҒ“зҡ„жңүзӣҠиЎҘе…… гҖӮ 2019е№ҙдёүеӯЈеәҰе…¬еҸёе°Ҷ继з»ӯе®һж–ҪзәҝдёӢйӣ¶е”®зҪ‘зӮ№дјҳеҢ–зӯ–з•Ҙ пјҢ и®ЎеҲ’дҝқз•ҷеўғеҶ…6000дёӘд»ҘеҶ…зҡ„з»ҸиҗҘзҪ‘зӮ№ пјҢ жҸҗй«ҳеҚ•еә—иҝҗиҗҘж•ҲзҺҮе’ҢзӣҲеҲ©иғҪеҠӣ гҖӮ

з»Ҹй”Җе•Ҷжё йҒ“并йқһдёҚеҸҜ пјҢ еңЁе“ҒзүҢе’Ңж¶Ҳиҙ№иҖ…д№ӢеүҚеҠ дёҖеұӮtoBзҡ„з”ҹж„Ҹ пјҢ еҲ©з”ЁеӨ–йғЁиө„йҮ‘йҷҚдҪҺдјҒдёҡзҡ„з»ҸиҗҘжҲҗжң¬ пјҢ иӢҘиғҪеҒҡеҘҪз®ЎзҗҶ пјҢ дёҖе®ҡзЁӢеәҰдёҠжҳҜжҜ”зӣҙиҗҘжӣҙдјҳз§Җзҡ„е•ҶдёҡжЁЎејҸ гҖӮ еҪ“然иғҪдёҚиғҪи·ҹжӢүеӨҸиҙқе°”зӣёеҘ‘еҗҲе°ұжҳҜеҸҰеӨ–дёҖеӣһдәӢдәҶ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- дёүеӣҪжқҖпјҡеҚЎзүҢжҳҜеҗҰеә”иҜҘвҖңз•ҢйҷҗзӘҒз ҙвҖқпјҹдё”зңӢиҝҷзүҲгҖҢз•Ңй—Әз”өгҖҚи®ҫи®ЎеҰӮдҪ•

- гҖҢе‘ЁжҰңгҖҚ9件жңҖжҠўжүӢзҫҺиЎЈ

- гҖҢиҝһйәҰдёӨдјҡгҖҚдёӨдҪҚ90еҗҺжқ‘ж”Ҝд№Ұйҡ”з©әеҲҶдә«жҲҳвҖңз–«вҖқдёӯзҡ„д№Ўжқ‘з®ЎзҗҶз»ҸйӘҢпјҢе…ұи°ӢиҮҙеҜҢеҘ”е°Ҹеә·д№Ӣи·Ҝ

- жөҒиЁҖз§°иӢ№жһңARеӨҙжҳҫвҖңApple GlassвҖқе”®д»·499зҫҺе…ғпјҢе°ҶдәҺжҳҺе№ҙдёҠеёӮ

- дёӘжҖ§еҢ–е®ҡеҲ¶и®ўйӨҗAPPеҠҹиғҪпјҢеўһејәз”ЁжҲ·зҡ„дҪҝз”ЁдҪ“йӘҢ

- гҖҢдёӨдјҡи®ҝи°ҲгҖҚж–°еҶ з–«жғ…дёӢзҡ„еӨ–иҙёдјҒдёҡзӘҒеӣҙд№Ӣи·Ҝ

- QGhappyеҸ‘еҮәеҫӢеёҲеҮҪпјҢйңёж°”еӣһжҖјеҒҮиөӣи°ЈиЁҖпјҢзІүдёқпјҡз»ҲдәҺзЎ¬ж°”дёҖеӣһ

- гҖҢеӣҫи§ЈгҖҚеҚҠеҜјдҪ“жҲҗеҪ“д№Ӣж— ж„§еҗёйҮ‘зҺӢпјҢ2.8дәҝиө„йҮ‘жү“жқҝзҙ«е…үеӣҪеҫ®

- гҖҢеЁҒе®ўз”өз«һCSGOгҖҚESLйҮҢзәҰ欧жҙІж·ҳжұ°иөӣпјҢAstralis 3жҜ”0зўҫеҺӢG2иҺ·еҶ еҶӣ

- жңҖејәзҘһзҲ¶пјҒгҖҢеңЈж°ҙе–·е°„ж”»еҮ»гҖҚеҮҖеҢ–дҝЎеҫ’йӮЈйў—йӮӘжҒ¶зҡ„еҝғ