独家|瑞幸推出“小鹿茶合伙人”计划,或将拆分小鹿茶为子公司

----独家|瑞幸推出“小鹿茶合伙人”计划 , 或将拆分小鹿茶为子公司//----[ http://www.caoding.cn]

曾声明100%直营、不接受任何形式加盟的瑞幸咖啡正在招募“运营合伙人” 。 近期 , 猎云网独家获悉 , 瑞幸咖啡针对旗下新品小鹿茶推出了合伙人经营模式 , 首批“小鹿茶”门店将于今年10月中旬开业 。

猎云网从瑞幸咖啡客服得知 , 新开的小鹿茶门店与原有的瑞幸咖啡门店有所区分 , 更偏向于茶饮市场 , 门店售卖的产品除了30余款新品茶饮 , 也包括瑞幸主打的几款咖啡 。 同时 , 门店将采用全新的店面招牌“小鹿茶” , 并标注“瑞幸咖啡旗下品牌” , 店面风格相对年轻化 。

瑞幸咖啡客服称 , 瑞幸将针对小鹿茶开发独立的APP , 与瑞幸咖啡APP互通 , 用户信息和优惠券在两个APP中互通 。 用户在小鹿茶门店下单后 , 消费数据将接入瑞幸咖啡系统 。 猎云网从接近瑞幸内部人员得知 , 公司近期似在筹备合伙人事宜 。 对此 , 瑞幸咖啡官方回应不予置评 。

早在今年4月 , 瑞幸就在其自家APP上线了4款“小鹿茶” , 包括桃桃芝士红宝石茶、芭乐芝士红宝石茶等 , 率先在北京广州进行了为期一个月的测试 。 7月8日 , 瑞幸咖啡宣布在全国40个城市近3000家门店推出10余款小鹿茶产品 , 正式杀入茶饮市场 。 8月19日 , 瑞幸开始涉足茶饮周边产品 , 上线了首款“鹿角杯”+遇见昊然系列盲盒 , 鹿角杯官方售价139元/个 。

----独家|瑞幸推出“小鹿茶合伙人”计划 , 或将拆分小鹿茶为子公司//----[ http://www.caoding.cn]

正在咖啡市场“跑马圈地”的瑞幸 , 为何急于进军茶饮市场?又为何在此时推出“小鹿茶门店合伙人”计划?猎云网从知情人士获悉 , 瑞幸咖啡计划将小鹿茶拆分出来 , 独立为子品牌 。 然而除了茶饮品类更大的想象空间 , 扩品类背后 , 或难掩其2019年Q2财报透露出的咖啡门店运营之殇 。

合伙人模式尚处“内测”阶段 , 前期需30万元投入

瑞幸咖啡客服表示 , 小鹿茶合伙人模式还未正式对外公布 , 尚属“内测阶段” , 大部分合作人员是神州优车集团和瑞幸咖啡公司的内部员工 。 同时近期正在启动合伙人招募计划 , 每周一、三、五会在神州优车总部举行招商大会 。

茶饮加盟市场暗藏“潜规则” , 开一家茶饮店最大的风险就是费用风险 。

瑞幸咖啡客服称 , 小鹿茶合伙人模式不是“加盟” , 而是合伙人与瑞幸共同运营小鹿茶门店 。 合伙人前期投入由三部分组成 , 包括店面装修、设备费用和保证金 。 其中 , 门店装修费为6-8万元 , 设备采购费(包括咖啡机和奶茶设备)为15万元左右 , 保证金为5万元 。 计算下来 , “入伙费”约30万元 。

除了三项“一次性投入” , 门店每月的租金、水电费 , 以及咖啡师或店长工资均由合伙人承担 。 瑞幸咖啡则为合伙人提供选址指导、原料采购和数据后台支持 。

至于合伙人成本的收回 , 瑞幸咖啡客服算了一笔账 。

合伙人要想“赚钱” , 首先需要瑞幸咖啡剥去从小鹿茶营业额中扣除的物料成本 , 得到归属瑞幸的毛利润 , 瑞幸“分成”之后 , 合伙人拿到毛利润;然后逐一从中减去门店租金、人员工资、水电杂费等运营费用 , 得出合伙人实际到手的净利润 。

瑞幸咖啡客服表示 , 就北京地区而言 , 对标目前瑞幸咖啡门店的销售数据 , 按照每天卖出300杯计算 , 剥去归属瑞幸的毛利润并分成 , 合伙人到手的毛利润为41000元 。

之后再减去门店租金、人员工资、水电杂费等运营成本 。 小鹿茶门店大小在30-50平米 , 以北京为例 , 按照300元/平米的租金计算 , 30平米门店的租金投入为9000元/月;一位咖啡师平均4500元/月 , 店长7500元/月 , 小鹿茶门店需要一名店长、一名副店长、一名咖啡/制茶师 , 和一位兼职员工;再加上1500元的水电杂费 , 小鹿茶合伙人每月需额外投入约25000元的运营费用 。

“计算下来 , 合伙人每个月实际到手的净利润为16000元 。 ”瑞幸咖啡客服称 , 这意味着合伙人投入30万元 , 约18个月可回本 。

财报“偷换概念” , 难掩门店成本压力

瑞幸在这个时间点推出“合伙人运营模式” , 或许是迫于咖啡门店高昂的运营压力 。

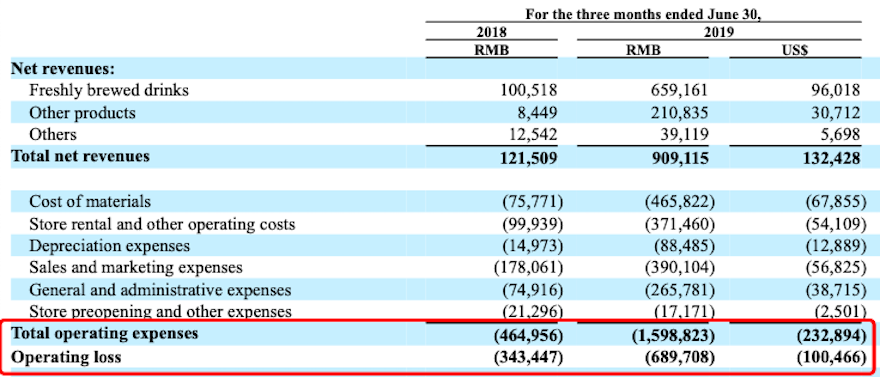

根据瑞幸咖啡2019财年Q2财报 , 其第二季度净亏损6.81亿元 , 相较去年同期的3.33亿元 , 同比扩大105% 。 其中运营亏损为6.89亿 , 同比增长100.8% 。

虽然瑞幸在财报中称其二季度咖啡门店运营亏损5580万元 , 同比下降31.7% , 但仔细分析瑞幸财报 , 此番说法似有“偷换概念"之嫌 。

根据瑞幸财报 , 其门店运营费用为“通过扣除材料成本、商店租金和其他运营成本以及产品净收入的折旧费用来计算 。 ”也就是说 , 瑞幸没有把咖啡门店最“烧钱”的各种材料、租金和人力成本算进去 , 这样的门店运营费用计算方式值得信赖吗?

根据瑞幸咖啡Q2财报 , 瑞幸咖啡的材料成本为4.66亿元 , 同比增长514.8%;店铺租金和员工薪酬等其他运营成本为3.72亿元 , 同比增长271.7%;销售与营销费用3.90亿元 , 同比增长119.1%;管理费用为2.66亿元 , 而2018年同期仅为7491.6万元 。 核算下来 , 其2019年Q2瑞幸咖啡的整体营运费用高达15.99亿元 , 同比增长243.9% , 正是这些增长的营运费造成了公司Q2净亏损进一步扩大 。

----独家|瑞幸推出“小鹿茶合伙人”计划 , 或将拆分小鹿茶为子公司//----[ http://www.caoding.cn]

仔细分析瑞幸财报不难发现 , 瑞幸门店“总”运营成本中 , 咖啡原材料、门店租金、员工薪酬费用是与当期收入同比增长的 。 也就是说 , 瑞幸每开一家咖啡店 , 都在以同样的速度消耗其净利润表现 。

这也就不难理解 , 瑞幸为何要在此时推出“小鹿茶合伙人计划” 。 瑞幸咖啡首席执行官钱治亚在财报中表示 , 预计到2019年第三季度 , 公司将朝着门店运营盈亏平衡点迈进 。 茶饮行业的高毛利吸引着瑞幸 , 而瑞幸若想用开咖啡店的逻辑开茶饮店 , 其原有的“无敌”开店模式并不适用 , 因此将开店成本适当转移给合伙人 , 及时止损才是上策 。

推荐阅读

- 纳斯达克通知瑞幸咖啡 准备将后者摘牌

- 独家对话宋亚东:一龙与马保国做了坏表率,大众误以为他们是高手

- 【独家】自小米入股后灵动微进入D+轮融资

- 开展警邮合作,邵阳交警推出电动自行车上牌的便民新举措

- 三星推出Aura Blue配色的Galaxy Buds+真无线耳机

- 视频会员体系细分?爱奇艺推出星钻VIP会员

- 京东京东数科区块链数字存证推出电子合同、商业秘密保护两大应用

- 保时捷推出全新客户服务项目,让客户全程监控爱车生产过程

- 瑞幸丑闻背后,中概股危机何解?

- 看到瑞幸的“不幸”,康美“偷着乐了”