腾讯的蛰伏与阿里的野望

----腾讯的蛰伏与阿里的野望//----[ http://www.caoding.cn]

图片来源@视觉中国

文 | 天成henry

一、全球科技巨头的宿命:减速

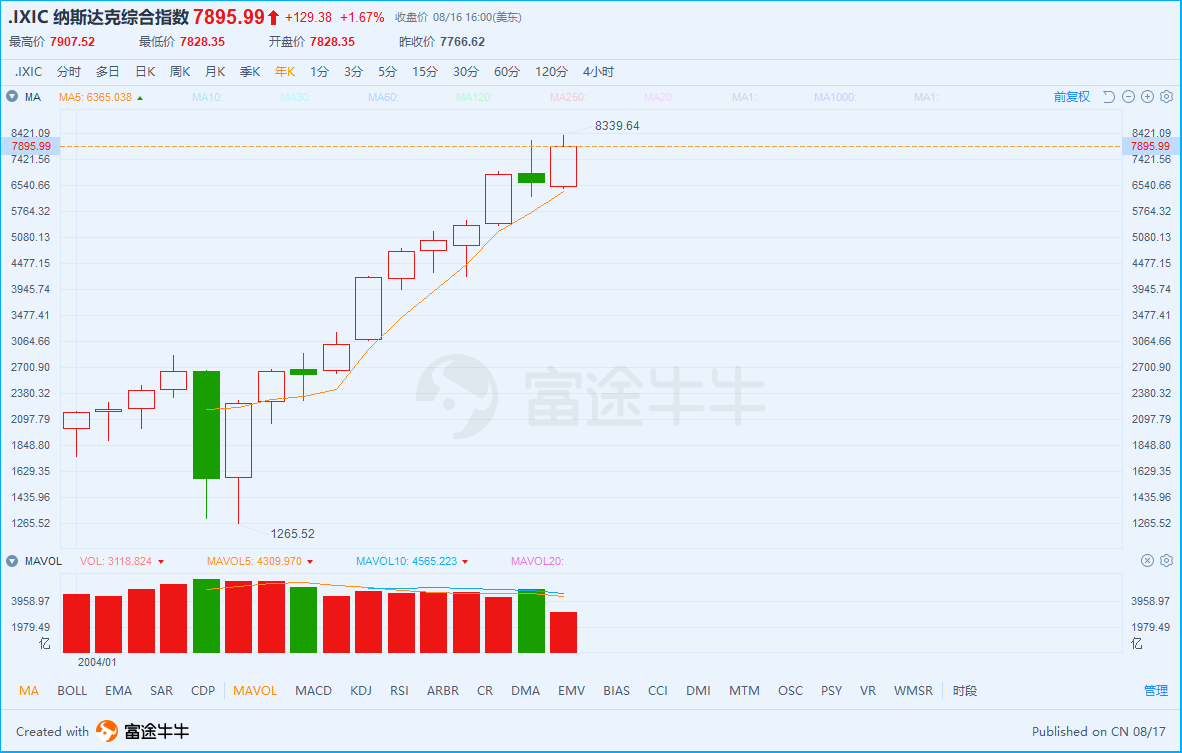

不知不觉 , 浩浩荡荡的科技股大牛市已经持续十年 , 十年间在科技龙头的带动下 , 纳斯达克指数上涨400% 。

----腾讯的蛰伏与阿里的野望//----[ http://www.caoding.cn]

行情来源:富途牛牛

更有代表性的美股市场科技股表现的纳斯达克100指数则上涨超过500% 。

----腾讯的蛰伏与阿里的野望//----[ http://www.caoding.cn]

行情来源:富途牛牛

然而就像铁路革命、电气革命早已成为过去时一样 , 互联网行业也已经渗透到我们生活的方方面面 , 不管愿不愿意承认 , 我们必须接受这样一个事实:互联网不再是“高富帅”行业 , 全球互联网巨头正面临一个共同的问题——减速 。

2019年第二季度 , 苹果营收同比增速仅1% , 净利增速-13% , 而如果单看iPhone销售收入增速更惨 , -13%;谷歌呢?广告营收16%增速也创下多年来新低;微软总营收同比增长12% , 多亏Azure云业务64%的增长 , 让它保住万亿市值的宝座;亚马逊收入增长亦降至20% , 其中AWS云业务增长37% , 首次低于40% 。

毕竟一个企业的增速不可能永远高于GDP增速 , 否则迟早有一天 , 这个公司会比国家还要大 。 在这样的背景下 , 尤其是传统互联网业务停滞的情况下 , 互联网巨头们必然寻找新的增长点来满足自己不断增长的野心 , 例如亚马逊与微软成功找到云计算这个突破口 , 而苹果与谷歌则显得相对落伍 。

中国的两大互联网巨头当然也早已意识到这个问题 , 如何度过寒冬?无非就两条路:

1、节衣缩食 , 降本增效;

2、寻找新的突破口 。

二、腾讯VS阿里 , 财报里的殊途与同归

目前国内两大互联网巨头 , 阿里和腾讯均已公布2019第二季度财报 。

2019腾讯二季度财报显示 , 腾讯二季度收入888.2亿元 , 同比增长21% , 低于预期;经调整净利235亿元 , 同比增长19% , 略超预期 。

阿里二季度营收为人民币1149.24亿元 , 同比增长42%;美国非通用会计准则下 , 净利润为人民币309.49亿元 , 同比增长54% 。 营收与利润均超市场预期 。

财报公布后 , 资本市场对于这两种结果做出了明显的判断 , 财报公布后腾讯股价两天下跌近4% , 而阿里发布财报后两天股价上涨近8% 。 很明显 , 对于这一次业绩比拼 , 市场在用脚投票 。

今年以来阿里与腾讯股价走势对比图:

----腾讯的蛰伏与阿里的野望//----[ http://www.caoding.cn]

图片来源:万得

实际上 , 这种走势分化(虚线部分)在8月5日就开始 , 也正因为此 , 阿里市值再次与腾讯拉开一定差距 。

今年以来腾讯与阿里市值对比图:

----腾讯的蛰伏与阿里的野望//----[ http://www.caoding.cn]

图片来源:彭博

很明显 , 市场对两者财报分化的判断导致了股价走势的分化 。

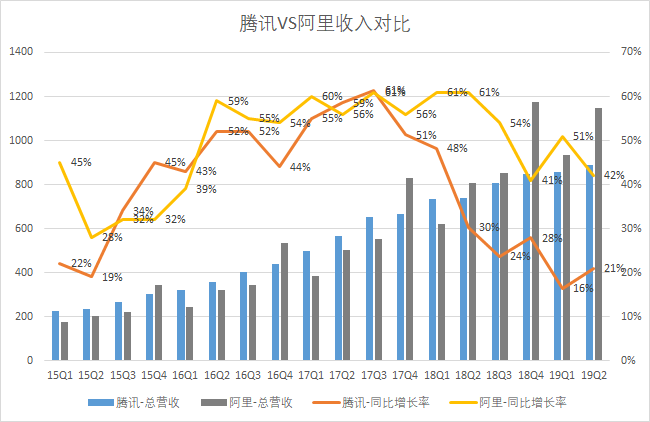

从数据上看 , 阿里巴巴在核心电商和云计算业务收入上取得了高速增长 , 大幅超过市场预期——核心电商业务收入995亿元 , 实现了43.9%的同比增长 , 其中包括淘宝、天猫、聚划算、银泰、盒马生鲜的中国零售业务实现了756亿元收入 , 同比增长了40.1% 。 菜鸟网络收入50.1亿元 , 同比增长50.4%;云计算收入同比增长65.8%至77.9亿元 。

相对而言 , 腾讯这个季度21%的营收增速低于市场预期 , 各项业务收入也没有太令人惊艳——游戏业务收入273亿元 , 同比增长8% , 其中手游收入222亿元 , 同比增长26%;广告收入同比增长16% , 其中社交及其他广告收入120亿元 , 同比增长28% , 媒体广告收入44亿元 , 同比下降7%;金融科技及企业服务的收入收入229亿元 , 同比增长37% , 剔除备付金余额的利息收入 , 收入同比增长57% 。

----腾讯的蛰伏与阿里的野望//----[ http://www.caoding.cn]

数据来源:公司财报、富途证券

从收入增速上看 , 腾讯占劣势 , 而阿里在这么大体量下依然保持40%以上收入增速实在不容易 。

----腾讯的蛰伏与阿里的野望//----[ http://www.caoding.cn]

资料来源:公司公告 , 天风证券研究所

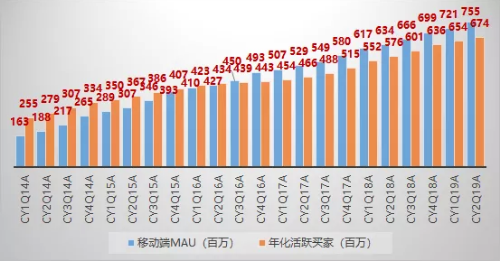

另一方面 , 从用户增长上 , 阿里的下沉红利继续 。 二季度 , 淘宝天猫移动端月活为7.55亿 , 比去年同期与上一财季增1.21亿、3400万 , 同比增速与环比增速分别为19.1%、4.7% 。 2019年上半年 , 阿里半年已经累积增长5600万 。 用户的持续增长 , 主要得益于下沉市场 , 淘宝新增用户中有超过70%来自于三四五线城市和乡村等下沉市场 。 相对于腾讯用户增长的瓶颈 , 阿里依然在电商领域开疆拓土 , 着实令人惊讶 。

看起来 , 在收入端腾讯已经被阿里碾压 , 但其实阿里日子真的活得那么滋润么?

阿里这个季度营收高速的增长与阿里新零售业务(增速高达134%)和其他业务的贡献分不开 , 如果看阿里传统的两项营收支柱 , 商户服务营收增速与佣金营收增速分别为27%与23% , 远低于总营收增速 。

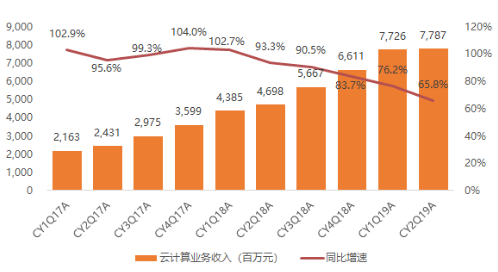

作为阿里未来支柱的阿里云计算业务呢?其实表现也没有那么好 , 这个季度营收几乎与上季度持平 , 环比增速接近0 , 同比增速持续下滑 。

----腾讯的蛰伏与阿里的野望//----[ http://www.caoding.cn]

数据来源:公司财报、天风证券

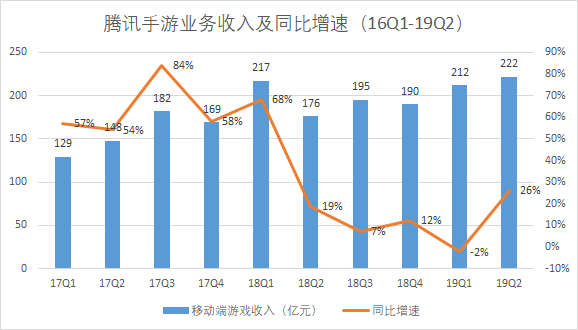

另外 , 腾讯这个季度21%的收入增速 , 是否意味着以后没有改善呢?

----腾讯的蛰伏与阿里的野望//----[ http://www.caoding.cn]

数据来源:公司财报、富途证券

答案是否定的 。 且不说腾讯游戏这个季度在《和平精英》5月份才推出 , 对第二季度收入贡献有限 , 腾讯手游增速依然有26% , 展望下半年 , 腾讯多款游戏将继续高歌猛进 。 根据Sensor Tower的预测数据 , 腾讯公司2019年7月手游收入同比2018年7月增幅高达39% , 环比增长27% 。 广告收入虽不理想 , 但是受制于宏观因素影响 , 且微信广告变现潜力仍然极大 。

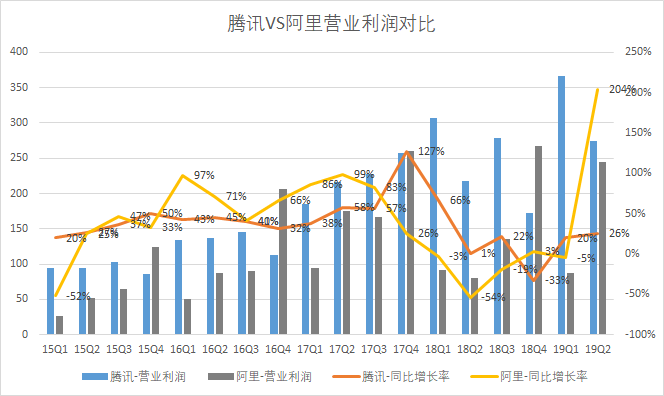

接下来 , 从腾讯与阿里的盈利能力上来看 。

----腾讯的蛰伏与阿里的野望//----[ http://www.caoding.cn]

数据来源:公司财报、富途证券

营业利润的大小说明一家公司正常经营获取利润的能力 。 上面这幅图显着的发现 , 腾讯的营业利润其实一直高于阿里 , 除了每年的四季度 , 受阿里双11影响 。 而这个季度阿里的营业利润同比实现大幅增长 , 主要由于费用率的较大幅度下降(与蚂蚁金服相关的股权激励影响所致) , 如果按照Non GAAP口径 , 本季度公司三项费用率为19.3% , 同比提升1.3百分点 , 环比降低3.0百分点 。

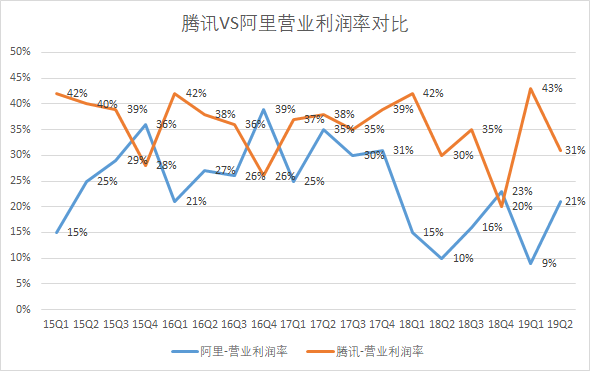

----腾讯的蛰伏与阿里的野望//----[ http://www.caoding.cn]

数据来源:公司财报、富途证券

对阿里、腾讯来说 , 营业利润率也是一个很重要的指标 , 它反映了公司将收入转化为利润的能力 。 上面营业利润率的对比图 , 直观的看出腾讯的营业利润率一直高于阿里 , 证明其良好的获利能力 。

以上分析可以发现 , 阿里给人展示了惊人的收入增长能力 , 这意味着阿里总是尝试新鲜的业务来获取未来的增长动力 , 但这些新鲜业务的盈利能力却欠佳 , 因此阿里的盈利能力不如腾讯 。

因此 , 从风格上看:腾讯VS阿里 , 一个“稳字当头” , 在保证自己不犯大错的基础上 , 动用自己强大的资源整合能力 , 迎头赶上;另一个总是“很不安分” , 即使犯错仍四处出击 , 先发制人 , 确保自己在各项战略领域领先对手 , 不给对手任何机会 。

同时 , 在“传统业务减速”这个共同的命题前 , 腾讯和阿里的财报透露出一个共性:降本增效 。

腾讯和阿里这个季度在成本和费用控制上均下了功夫 。 例如我们就看这个季度腾讯的销售及市场推广开支情况 , 同比下降26% 。 而阿里利润改善主要依靠对成本与费用的控制 , 两项开支累积在总营收的占比为79% , 远低于上财季的91%与去年同期的91% 。 其中数字娱乐业务的成本缩减功不可没(节省约9亿成本) , 另外对盒马进行的业态调整对利润率的帮助不小 , 从自有门店上看 , 本财季内净增盒马门店仅15家 , 为2018年以来最低 。 作为对比 , 前三财季的净增数分别为32、32、26 , 本季度接近腰斩 。

所以 , 在国内整体经济环境面临很大不确定的情况下 , 就算是像阿里和腾讯这样的金主均选择“节衣缩食” , 度过难关 , 即使它们相对于其他公司来说 , 情况好太多 。

三、腾讯VS阿里 , 周期的等待与进取

几年前我曾讲过 , 如果把阿里比作中国实体经济的风向标 , 那么腾讯就是中国虚拟经济的代表 , 阿里VS腾讯就是实体零售VS虚拟经济 。

阿里和腾讯盈利点最大的区别在于 , 阿里电商是受实体经济、实体零售业的影响的 , 而腾讯更多的是依靠游戏娱乐等虚拟经济 , 具有很好的抗周期性 。 经济不景气的时候 , 人们往往会降低消费 , 增加娱乐 。 所以电商平台增速放缓 , 而以娱乐、通讯为主的腾讯还可以保持高增长 。

从更深层次的角度上来讲 , 腾讯的游戏、社交平台给人们提供了一个虚拟的环境 。 哪怕生活再不如意 , 你也可以在游戏中、在社交平台上呼风唤雨 , 成为领袖 , 甚至直接转化为财富 。 而电商是一个实实在在的现实社会 , 实现了人类从远古以来的以物易物 , 不过平台放到了网上 。 大家在购物的时候 , 想的会是房贷车贷、父母孩子 , 等等 , 所以点击“支付”的手 , 有时候就会犹豫 。

可以说腾讯的本质注定了它的非周期性 , 而阿里则具有很强的周期性 。

不过 , 这个观点现在来看 , 存在很大瑕疵 , 因为忽略了两个关键的因素:

1、当虚拟经济到了存量博弈的时候 , 整体也面临下行的风险 , 此时就是典型的“供给创造需求”的生意 , 产品周期将主导未来的走势 。

----腾讯的蛰伏与阿里的野望//----[ http://www.caoding.cn]

资料来源:wind 中信建投证券

我们看腾讯历史估值变化图 , 腾讯动态市盈率每一次突破都是在其面临很大压力下 , 新的产品或战略的实施 , 带来的蜕变 , 例如微信发布、微信红包打开支付市场、王者荣耀爆发等 , 而每一次突破都带来腾讯股价的快速上扬 。

回顾腾讯的历史 , 从3Q大战 , PC过渡到移动互联网时微信的诞生 , 以及微信支付市场份额的赶超 , 无不是在危机中实现涅槃重生 , 那么这一次腾讯的组织架构变革是否又会引领下一个阶段的增长呢?

2、我们总是过于担心实体经济的下滑对阿里业绩的冲击 , 而忽略了消费升级的趋势 , 以及更重要的电商市场的广阔空间 , 即使是在电商已经相当普及的今天 , 其渗透率依然不超过20% , 如今各大电商的喜迎的“下沉红利”便是最好的佐证 。 另一方面 , 阿里在四处开发新的战略要塞时 , 也建立了自己“逆周期”的因子 , 例如阿里云的高速成长 , 已经成为阿里的新动力 。

以上两个因素的考量 , 决定了腾讯其实也是非常“强周期”或者说“强产品周期”属性 , 而阿里其实也有着很好的“抗周期性” 。

比如我们看腾讯与阿里股价走势对比图 , 很明显腾讯的弹性很大 , 尤其是2017年依靠着手游的爆发带来了一波快速上涨 , 但到了2018年 , 情况发生逆转 。 2018年发生了什么?前面说过 , 存量博弈下 , 腾讯做的是一个”供给创造需求“的生意 , 2018年其游戏拿不到版号、内容侧影视产业面临强监管 , 经济面临下滑风险 , “供需双杀” , 带来的直接后果是腾讯2018年股价下跌近40% , 非常罕见 。 相对来说 , 阿里的股价2018年虽然也下滑 , 但并没有腾讯的幅度大 。

腾讯与阿里的股价走势图:

----腾讯的蛰伏与阿里的野望//----[ http://www.caoding.cn]

图片来源:万得

腾讯与阿里的市值走势图:

----腾讯的蛰伏与阿里的野望//----[ http://www.caoding.cn]

图片来源:彭博

那么 , 用上面的标准来衡量阿里和腾讯 , 两者的投资逻辑有什么不同?

评价一家科技公司的价值 , 特别是像阿里和腾讯这样的公司 , 主要看两个指标:一是它在中短期内将资源和投资转化为收入的能力 , 二是这家公司在未来的产业中确定自己位置的能力 。 前者是生存发展的根基 , 而后者是未来的想象空间 , 二者相互支撑、缺一不可 。

腾讯的优势在前者——一流极致的产品、中短期的获利能力和稳健的增长风格以及给股东稳定的回报 , 更重要的强大的危机意识和自我进化 , 以及后来居上的能力;而阿里的优势在后者——传统电商业务不断蚕食竞争对手 , 新战略布局已经在10年以后 , 未来想象空间很大 。

两者各有擅长的领域 , 风格没有优劣之分 , 关键是与当时产业趋势和资本市场关注是否相匹配 。

腾讯目前股价的相对疲软与移动互联网整体创新乏力有关 。 因此 , 对于腾讯 , 每一次新的重磅产品和战略转型尤其值得关注 , 往往每一次产品或转型的成功成为其股价最重要的催化动力 。 例如现阶段我们应该关注什么?2B业务(支付与云计算)进展、小程序生态、互联网金融、以及游戏的海外扩张 , 再往后一点就是云游戏的变革 。

阿里呢?情况可能好一些 , 逻辑也更好判断 。 电商业务仍有进取空间 , 云业务已成为支柱 , 只不过新零售、创新和海外业务多在亏损 , 需要核心电商的输血 , 但是电商的货币化率不可能无限提高 。 所以 , 对于阿里 , 重点关注其诸多可能成为新动力的业务增长情况 , 以及扭亏情况 。

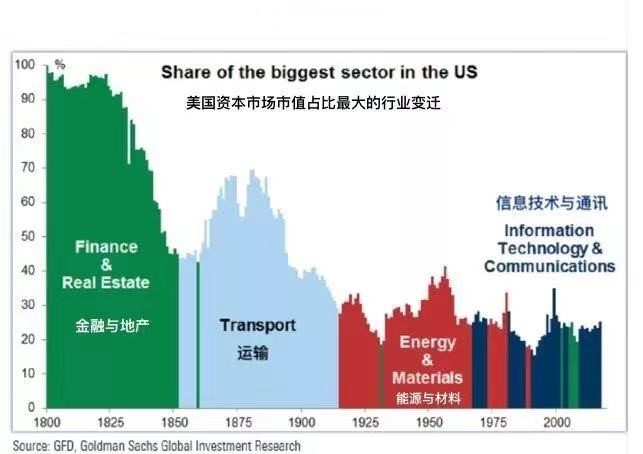

四、未来时代 , 谁主沉浮?

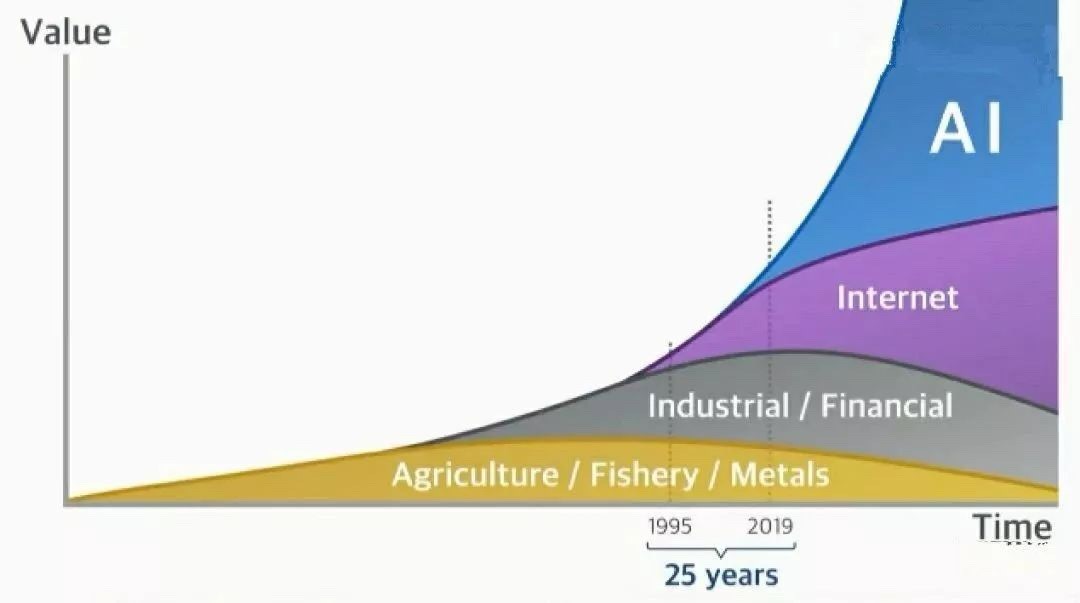

----腾讯的蛰伏与阿里的野望//----[ http://www.caoding.cn]

图片来源:高盛全球投资研究 , 点拾投资

1960年全世界最大的公司基本上是两类:汽车和能源 。 在那个年代 , 你投资这两类公司 , 你就投资了未来 。

从现在看未来是什么时代?AI时代 。 人工智能(AI)将是人类历史上最大的革命 , AI革命 , 将比过去的农业革命、工业革命 , 全都要来的更大更广泛 。

----腾讯的蛰伏与阿里的野望//----[ http://www.caoding.cn]

所以 , 其实我们需要思考的问题是:AI时代 , 会不会有阿里和腾讯的身影?

我们知道4G时代的最大的赢家是移动互联网 。 腾讯 , 阿里巴巴 , Facebook , Google等是移动互联网的最大受益者 , 全球主要互联网企业5年市值共上升191% , 利润上升144% 。 而现在 , 4G技术已处于尾声 , 人口红利殆尽 , 活跃用户环比下降 , 用户/时长增速回归个位数 。

那么 , 当5G时代 , AI时代来临 , 腾讯和阿里会不会被颠覆 , 换句话说腾讯和阿里5G时代的护城河在哪里?

首先一个大的前提是 , 我们正在走向科技垄断的时代 。 科技龙头们正在享受移动互联网最后的垄断红利 , 不过令它们兴奋的是 , 展望下一个AI时代 , 则更加是科技垄断的天堂 。 大规模的数据、超强的计算能力、顶尖的人才储备 , 这些不正是科技巨头们所牢牢掌控的吗?

在4G时代 , 互联网大多数创业者都已经早早to 阿里或to 腾讯 , 5G和AI时代 , 由于阿里与腾讯手中掌握大量数据和算力 , 这种趋势只会更强 。

5G是什么样的时代?

----腾讯的蛰伏与阿里的野望//----[ http://www.caoding.cn]

资料来源:中信建投证券

是网络体验更好 , 流量爆发式增长 , 以及各种智能终端层出不穷的时代 , 同时也是内容爆炸的时代 。 正如腾讯副总裁林松涛所说 , 在5G时代 , 打开视频可能像4G时代打开图片一样 , 因为速度的提升 , 让很多本来只能放到端内和手机侧的操作 , 现在都可以放到云端 , 甚至很多在视觉AI上的应用都可以直接在云端上应用 。 未来视频的操作、处理、剪辑等很多方面都可以得到大幅度提升 。 相信5G时代 , 将成为变革浪潮的起点 , 是内容产业腾飞的机会 , 一定会带动整个行业更多领域的蓬勃发展 。

举个例子 , 在未来 5G 出现以后 , 智能汽车、眼镜、智能冰箱、厨房 , 甚至厕所等场景都将需求大量内容 , 届时所有的版权会切得很细很细 , 什么地方需要什么样形式的内容 , 都不一样 。

那么 , 5G时代腾讯与阿里的护城河还在不在?答案是 , 在 。 腾讯在4G时代建立起的强大的社交用户ID+泛IP娱乐内容(占据国内 43.8%用户流量份额) , 在5G时代依然适用;阿里的电商入口价值 , 新零售场景以及阿里云提供的强大算力 , 依然是5G时代的基础设施 。

回想3G到4G的飞跃 , 移动互联网的兴起诞生了多少机会 , 这一次来到4G到5G切换的时间窗口 , 会有更多的机会等待我们发掘 , 但无论怎样 , 腾讯与阿里不会掉队 , 此时此刻 , 我们是否站在微信诞生前的夜晚?

5G和AI时代 , 科技巨头们不仅不会掉队 , 反而将获得一次再次腾飞的机会 。

结语

腾讯和阿里是中国两家伟大的公司 , 未来随着5G时代的机遇 , 皆是率先冲击万亿市值的企业 , 只是二者的方式不同 。

蹲下是为了跳得更高 , 从投资角度看 , 两者动态PE(TTM)差不多都是30倍 , 来到了历史估值区间的底部区域 , 放眼未来 , 腾讯与阿里的价值均不可小觑 。

----腾讯的蛰伏与阿里的野望//----[ http://www.caoding.cn]

资料来源:万得

----腾讯的蛰伏与阿里的野望//----[ http://www.caoding.cn]

资料来源:万得

在移动互联网愈加成熟的今天 , 在4G迈向5G的关口 , 科技巨头都在为未来摩拳擦掌 。

腾讯的蛰伏埋在心底 , 从“微信的横空出世”到“产业互联网组织变革” , 它在等待下一次机会的来临 。

阿里的野望写在脸上 , 从“阿里达摩院”到“阿里平头哥” , 它在告诉世人它要掌控下一次机遇 。

更多精彩内容 , 关注钛媒体微信号(ID:taimeiti) , 或者下载钛媒体App

推荐阅读

- 通达信精选指标:价位时空主图,画线战法是技术派的核心内功

- 疫情冲击经济,第一个“破产”的国家出现!今年5次调查自华产品

- 美国用“核试验”来恫吓中国“核裁军”,那是赤裸裸的核讹诈

- 寂然单排134连胜,队友却全程挂机,赛后寂然发现挂机队友的一个秘密

- 王者荣耀,和平精英人脸识别技术到来,腾讯游戏将落实防沉迷新规

- RNG新上单暴露了?绿毛小明聊天记录曝光:记得照顾好我们的兄弟

- 下周开始,缘分跟桃花邂逅相遇,迎来幸福爱情的四生肖,恭喜脱单

- 情商高、会说话,相处起来很舒服的星座,走到哪里都受欢迎

- 笑起来超迷人,却不喜欢笑的星座,摩羯上榜

- 十二星座里,翻脸比翻书快,特别爱作的4个星座