透过财报看“阿里商业操作系统”得失

----透过财报看“阿里商业操作系统”得失//----[ http://www.caoding.cn]

文|老铁

2019年9月10日 , 马云将正式卸任阿里董事局主席 , 交棒给张勇(花名逍遥子) , 8月15日的2019年Q2财报也是马云担任董事局主席发布的最后一次财报 。

本季财报表现相当明显 , 总营收达到1149亿元 , 较上年同期增长42% , 排除因收购并入本地生活服务 , 以及天猫超市、银泰等自营业务等因素 , 作为阿里基石的传统电商部分增长也有26%之多 , 其中消费者管理(主要为营销收入)增长27% , 佣金收入增长23% 。

在2018年末 , 逍遥子公布了自己此后的“施政纲领”:阿里商业操作系统 。 用一句话概括为:调动阿里全要素资源 , 集中优势力量获得增长 , 如云业务和钉钉逐渐走向零售台前 , 成为阿里高度绑定商家全产业链的一大筹码 。

在此 , 我们也希望结合操作系统公布后半年来的表现 , 对此计划再有个相对清晰的认识 。

“

商业操作系统

”

要义:

个体利益必须服从整体利益

从去年至今 , 渠道下沉成为全行业关注的焦点 , 向下沉市场要增量也已经成为行业共识 。 在这半年以来 , 阿里年度购买用户共增加3800万 , 达到6.74亿 , MAU(月活)增加5600万 , 至7.55亿 。

在有如此规模用户背景下 , 尚有此增速 , 也是可圈可点 , 其关键要素在于:实现了资源的优势匹配 , 这也是商业操作系统所重点看待的 。

本地生活服务、移动支付(支付宝)以及大文娱与中国零售业务之间的配合至关重要 。

如曾多次被外界看衰的本地生服务业务 , 一开始所承担的工作便不是作为独立业务存在 , 而是以业务为触角 , 有效提高手淘以及支付宝的用户规模 , 2019年Q2本地生活服务总营收(口碑+饿了么)62亿元 , 与对手美团点评尚有距离(2019年Q1美团点评外卖收入就达到107亿元的规模 , 在增速上阿里本地生活服务追赶力度也较大 , 2019年Q2较上季度环比增加17% , 若依此速度全年增速会在60%以上 , 也属于比较可观成绩 。

但我们仍要看清楚一点:在子集业务的整体配合中 , 个体业务的收益其实是被压缩的 。

如为提高集团整体用户粘性推出的88会员活动 , 本地生活服务业务其要向会员用户进行一定补贴(每单有红包价格不等红包) , 与其他业务子集配合体现88会员的性价比 , 而多数会员购买的88元的会员服务 , 实际享受着各业务的高度增值服务 , 但会费平摊至各业务并无多少 。

也就是说 , 会员体系乃是以牺牲独立业务的部分利益来获得足够的价值的 。

本地生活服务的营收或者亏损 , 相当部分原因在于为配合集团整体目标 , 不得不放弃部分货币化率 , 为提高整体用户规模 , 满足集体利益 。

大文娱亦是如此 , 本季财报中大文娱仅有6%的微增长 , 但EBITA(息税前利润)亏损仍有23亿元之多 , 卖掉大文娱也成为一股潮流声音 。

但我们并非如此看待 , 在现今大文娱可以有两大功效:1.为集团输送廉价低成本流量;2.配合88会员 , 满足集体利益最大化 , 在下沉市场影视剧为代表的长视频仍然是刚需 。

本季优酷会员增加了40% , 但营收并未出现暴涨 , 相信其中大量营收是与88会员相关 , 优酷会员年单价在此其实是被压缩的 。

经过以上分析也不难看出 , 逍遥子“商业操作系统”的另一层意思:局部利益让位于整体利益 。 去年至今 , 多个业务线进行了负责人和组织架构的重新调整 , 其大致方向也要贯彻此方针 , 在避免“山头主义”之时 , 亦确保了集团利益这一运营红线 。

我们在观察EBITA(息税前利润)这组数据时也发现 , 随着投资的放大 , 阿里在有段时间该数值下降较为明显 , 2017年Q2 , 息税前利润率尚有47% , 但在2018年Q2便降到了33% , 但在本季度回升到41% 。

这也侧面证实 , 以上几大原亏损大户正在收紧亏损面 , 局部利益配合整体利益之后 , 各业务子集也开始有所改观 , 如流量和用户在体系内平台之间的互转 , 也降低了独立业务的流量成本 , 提高了运营效率 。

----透过财报看“阿里商业操作系统”得失//----[ http://www.caoding.cn]

运营成本有下降趋势

最近阿里收购网易考拉的消息不绝于耳 , 市面上主流观点均聚焦在收购对阿里电商业务的加持 , 但其实忽略了对菜鸟的支持 , 天猫国际自营97%的仓储和物流均由菜鸟完成 , 若再承接考拉的份额 , 这对于菜鸟在跨境电商中的支持也是相当明显的 。

阿里在此也已经从早期运营拉动 , 再到投资拉动(此方面至今尚在使用) , 在接下来业务子集之间的配合拉动也会是常态 , 若客观今日阿里成绩 , 不能仅看到天猫排除未支付订单增长34%的成绩 , 亦要看到大文娱和本地生活服务的牺牲 。

阿里云将推迟盈利周期

在本季财报中 , 也有业务表现较为失色:阿里云 。 66%的同比增速为历史新低 , 且EBITA亏损率由上季度的2%又升至5% , 亏损面在放大 。

我本人此前对阿里云的盈利周期曾抱有相当大的期望 , 考虑到AWS在运营7年之后盈利 , 随即成为亚马逊营收的重要一支力量 , 今年也是阿里云成立的7年节点 , 在之前的数字看 , 似乎逐渐有盈利的迹象 。

此时亏损放大 , 距离盈利又远了许多 , 结合在“商业操作系统”中阿里云是重要一支力量 , 阿里云的发展也纳入了集团大盘的考虑 , 又如何来解释此现象呢?

我们认为原因主要有:

其一 , 在腾讯和华为的拼命追赶 , 华为云在2018年取得了5%的公有云份额 , 进取心相当了得 , 给了第一把交椅的阿里云极大压力 , 如此 , 价格战重新到来 , 降价成为必然选择 , 如去年曾高调宣布进行战略合作的民生银行 , 在当年同期也与华为进行云计算合作 , 且联合成立“联合创新实验室” , 客户关系也未有想象中牢固;

其二 , 在“商业操作系统”中 , 阿里云承接由零售向上游管理和制造赋能的任务 , 根据对云需求体量的不同 , 早期进展将相对缓慢 , 尤其会拉低整体客单价表现 。

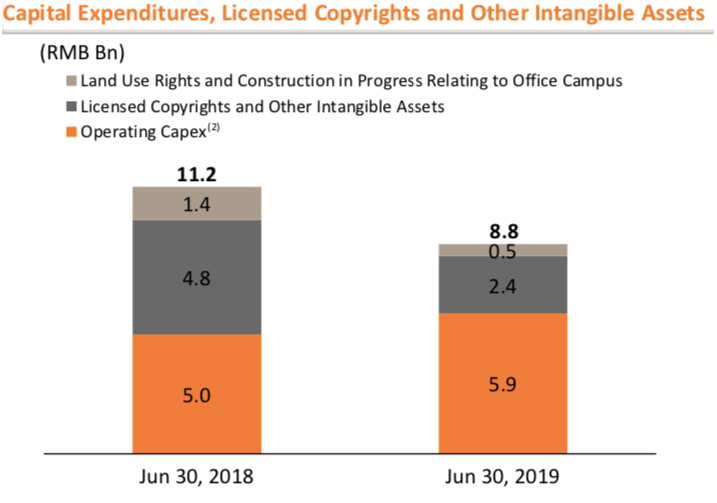

在现阶段 , 阿里云仍是阿里的重要现金流支出点 , 进入2019年之后 , 阿里在资金使用上越发审慎 , 2019年Q2当季资本性支出共88亿元 , 较上年同期的112亿元回落27% 。

----透过财报看“阿里商业操作系统”得失//----[ http://www.caoding.cn]

资本性支持调整明显

其中以版权和其他无形资产投资减少一半 , 而运营相关投入却由50亿元增至59亿元 , 这其中大半支出应为阿里云 , 在现阶段 , 阿里云仍然进行大手笔的基础设施投入 , 且随着云计算向零售业务的靠拢和配合 , 一些必要投资将伴随业务的调整加速进行 。

在中短期内 , 阿里云的折旧成本并不会有太大减少 , 盈利周期也要远大于AWS 。

相较于国内同类企业 , 阿里是一家价值观较为突出 , 组织架构也频繁调整的企业的 , 如此方能确保组织之内无既得利益的“山头主义私心” , 阿里之内无诸侯 , 这些都是“商业操作系统”得以提出、贯彻甚至冒着损失部分业务得以执行的重要保障 。

当下内外环境仍然较为严峻 , 零售业作为对外部环境反应最敏感的部分 , 未来也要面临极大的挑战 , “商业操作系统”作为逍遥子的施政纲领 , 在这半年来取得了一定成效 , 也成为对冲风险的较有效手段 , 但也有影响部分业务(如阿里云)发展潜力 , 有贻误战机的风险 。

总而言之 , 马云是可以放心退休了 。 (本文首发钛媒体)

推荐阅读

- 三国杀:卡牌是否应该“界限突破”?且看这版「界闪电」设计如何

- 江疏影时髦穿搭合辑,好看到犯规,想“红”并不难!你爱上了吗

- 甜美还是酷盖,不好意思我两样都有,看宋祖儿穿搭,学秀腿神技

- 又一中级卖“白菜价”!上市售价16万,现跌至12.3万,谁还看思域

- 看看2020个平行进口和途乐的真实情况,预计七月将抵达香港,触及关键的价格。

- 看看新闻Knews综合12岁男孩派出所大喊"我腿软" 真相让人哭笑不得

- 看看新闻Knews综合情侣马路上吵架结果双双被碾压 她还怀有身孕!

- 看了iPhone 12曝光的信息后感叹:iPhone 11再见

- 用苹果还是安卓,看完你就清楚了

- 小姐姐不停的骂街,网友好奇上去看了一眼,眼前这幕令他直接笑喷