趣店还剩下什么?

----趣店还剩下什么?//----[ http://www.caoding.cn]

新一季的财报 , 趣店又获得了亮眼的数据 。

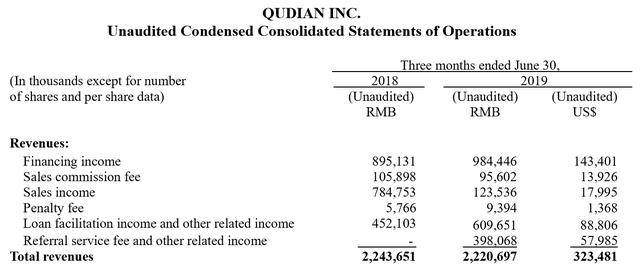

美国东部时间8月16日盘前 , 趣店集团发布了2019年第二季度财报 。 趣店Q2录得总收入22.2亿元人民币(3.2亿美元) , 按照非美国通用会计准则 , 调整后净利润为11.6亿元人民币(1.7亿美元) , 同比增长57.1% 。 截至收盘 , 趣店股价上涨2.65% , 报收8.92美元 。

收入的大幅增长 , 得益于趣店开放平台业务的增长 。 财报显示 , 2019年第二季度 , 开放平台业务收入近4亿元人民币 , 环比第一季度增长150.8% , 而去年同期该数据为零 。 相比来说 , 贷款便利化收入、融资收入增速并没有那么突出 。 趣店创始人、董事长兼CEO罗敏也在财报中表达了对开放平台的重视 。

然而 , 尽管开放平台开局表现良好 , 但说到底是建立在消耗趣店原有放贷能力和用户积累之上 , 给人的感觉是“吃老本” 。

趣店的崛起 , 得益于现金贷 。 但在经历了2017、2018年的现金贷黄金时期后 , 整个行业面临增长压力 。 实际上 , 罗敏很早便预感到这一变化 , 为此 , 从2017年至今 , 趣店尝试了包括大白汽车、儿童阅读、在线教育、校园社交、家政等二三十种其他业务 , 但这些尝试逐一失败 。

如今 , 看上去趣店依然有着较好的营收和利润 , 然而随着金融业务监管收严、存量业务进入瓶颈 , 除了老本 , 留给趣店的似乎已经不多了 。

罗敏曾发表文章公开表示 , 不再从公司领取薪水和奖金 , 直至趣店集团市值达到1000亿美元 。 而尴尬的现实是 , 趣店市值已经从上市时的113亿美元跌至24.9亿美元 , 跌去78% 。

亮丽的营收 , 掩盖不住危机

尽管在第一季度的财报中 , 趣店曾经全力押宝的大白汽车项目被宣布停止 , 但这并未影响二季度的创收 。

趣店的二季度财报 , 给足了投资者想要的亮眼数据 。 趣店集团Q2总收入22.2亿元 , 调整后净利润11.6亿元 , 同比增长57.1% , 创历史新高 。

今年6月 , 趣店还发布公告 , 将2019年净利润目标上调为“调整后净利润45亿元” , 相较2018年12月13日公布的35亿元净利润目标 , 上浮近30% 。 二季度财报发布后 , 趣店集团CFO杨家康表示:“基于开放平台业务的强劲增长势头 , 我们很有信心完成2019年全年调整后净利润超45亿元人民币的目标 。 ”

在大白汽车项目停摆后 , 开放平台业务成趣店新一轮的战略核心 , 使趣店的盈利能力得到提升 。 开放平台战略自2018年第三季度宣布启动 , 简单来说 , 是将不符合趣店现有服务规则的优质用户 , 推荐给合规的金融科技平台、金融机构等 , 赚取双方的服务费 。

财报显示 , 2019年第二季度 , 开放平台业务实现收入近4亿元 。

除此之外 , 趣店的贷款便利化收入及其他相关收入为6.097亿元 , 同比增长34.8% , 融资收入为9.84亿元 , 同比增长10% 。 但相比开放平台业务 , 这两项收入的增长速度远远落后 。

本季度 , 趣店的用户数量也得到了大幅增长 。 截至2019年6月30日 , 趣店累计注册用户数增长至约7600万 , 累计借款用户超1830万 , 服务用户从上一季度的540万增长至610万 。

----趣店还剩下什么?//----[ http://www.caoding.cn]

趣店集团2019年二季度收入

在业务规模大幅增长的同时 , 趣店资产质量保持稳定 。 截至二季度末 , 180天以上的坏账率低于2.6% 。

趣店的利润也相当丰厚 , 最近连续3个季度净利润率保持在40%以上 , Q2净利润率更是高达51.5% 。

----趣店还剩下什么?//----[ http://www.caoding.cn]

趣店各季度净利润率 制图 / 燃财经

然而 , 这门生意想要保持“躺赚”并不容易 。 拿Q2的数据与Q1相比 , 差距立显 。

燃财经发现 , 在2019年一季度 , 趣店总收入20.97亿元 , 调整后净利润9.74亿元 , 尽管低于二季度 , 但其同比增长达到187.9% , 为其历史新高 。

具体收入方面 , 融资收入二季度为9.84亿元 , 一季度为10.11亿元;贷款便利和其他收入二季度为6.1亿元 , 一季度为6.44亿元;销售收入二季度为1.24亿元 , 一季度为1.37亿元 , 违约金收入、销售佣金费也出现环比下降 。

----趣店还剩下什么?//----[ http://www.caoding.cn]

趣店Q2老业务收入环比下降(单位:亿元) 制图 / 燃财经

也就是说 , 除了推荐服务费收入(即开放平台业务)二季度收入为3.98亿元 , 比一季度1.59亿元高出150.8%之外 , 趣店原有业务的收入 , 均在环比下滑 。

而且 , 在坏账率方面 , 截至一季度末 , 趣店180天以上的坏账率低于1.9% , 风险可控 。 相比之下 , 二季度涨了近0.7%的坏账率 。

老业务增长乏力 , 一方面是因为国家政策对于现金贷业务的收紧 , 趣店不得不转做利润率更低的助贷业务 , 另一方面 , 2018年8月 , 趣店和蚂蚁金服的合作合同到期 , 趣店面临着很大的用户增长压力 。

除了业务经营方面 , 趣店面临的牌照压力也不容忽视 。

一位接近趣店的人士告诉燃财经 , 到目前为止 , 趣店还没有一张有含金量的牌照 , “所谓有含金量的牌照 , 说白了就是‘一行三会’发的牌照 , 比如消费金融牌照 。 金融是一个强监管的行业 , 按照国家规定必须持牌经营 。 ”该人士介绍 , 目前趣店持有的是包括融资担保在内的地方性金融牌照 , 只能进行借款担保等业务 , 这也是趣店转型做助贷的原因之一 。

由此 , 趣店的危机显而易见 。

除了“趣店” , 其他尝试均失败

按照现金贷的监管要求 , 贷款需要有场景支持 。

正是因为这样的限制 , 2017年10月 , 趣店上市之后便启动了大白汽车项目 。 大白汽车 , 是趣店旗下对新车提供金融贷款的业务 。 彼时的罗敏意气风发 , 在2018年趣店年会上 , 他宣布大白汽车在2018年将卖出10万辆车 , 成为全国汽车零售的TOP5 , 再过几年 , 大白汽车的年销量将达到200万辆 , 成为全球最大的汽车零售商 。

他甚至发表文章公开表示 , “自2018年1月1日起 , 本人在趣店集团工作期间 , 不再从公司领取薪水和奖金 , 直至趣店集团市值达到1000亿美元 。 ”

一时间 , 大白汽车成为集团上下的工作重心 , 整个集团倾力而为 。 这样的付出 , 效果也显而易见 。 用了大约80天的时间 , 趣店在全国开了175家自营门店 , 这个速度超过所有竞争对手 。

然而 , 大白汽车来得快去得也快 。 项目启动不到一年就被曝出关店的传闻 , 2018年9月 , 有消息称大白汽车3天时间内在全国关了131家门店 , 此后全国门店仅剩48家 。

零壹财经此前的报道中曾对此进行分析 。 “整个大白汽车项目 , 基本上没有一个汽车行业出身的专业人士 。 ”大白汽车前员工称 。 报道称 , 大白汽车项目尽管由罗敏牵头、趣店集团高级副总裁许龙执行 , 从全国招聘了大概600多名211、985高校毕业生作为管培生 , 但是他们一般都是刚毕业几年 , 而且之前的工作经验基本不在汽车行业内 。

----趣店还剩下什么?//----[ http://www.caoding.cn]

大白汽车的线下门店

在这其中 , 面临最直接的问题是 , 汽车销量不足 , 没法覆盖大白汽车线下运营的巨大成本 。 大白汽车通过线上和线下两个渠道获客 , 线上客源不足 , 在线下又拼不过竞争对手 。

实际上 , 汽车金融领域历来是个竞争惨烈的阵地 , 没有巨头的加持 , 入局较晚的大白汽车在一众竞争对手当中的确显得势单力薄 。 大白汽车的主要竞争对手 , 是做互联网汽车直租的公司 , 包括阿里和蚂蚁投资的弹个车、瓜子旗下的毛豆新车、京东金融投资的花生好车、腾讯投资的易鑫金融 , 还有妙优车、优信新车等 。

这些企业在巨头加持下 , 有更强的资本实力 。

今年5月21日 , 趣店正式停掉大白汽车项目 。 趣店集团高级副总裁许龙曾对大白汽车关停的原因解释称 , “这项业务规模增长的速度达不到预期” 。

一名趣店前员工告诉燃财经 , “新业务达不到预期就停掉”的现象在公司内部非常正常 。

“公司经常尝试一些新项目 。 一般罗敏或其他领导层想到了一个项目 , 就拉出三四名员工组成一个小组 , 然后给你一个月的时间把产品做出来 。 如果项目符合预期就把它做大 , 如果不符合预期就当即停掉 , 再去做下一个项目 。 ”该趣店前员工称 。

他称 , 从2017年至今 , 趣店尝试的项目不下20个 , 除了大白汽车 , 还有奢侈品租赁项目、在线教育项目“趣学习”、校园社交项目“相同”、高端家政项目“唯谱家”、少儿阅读项目“大白儿童阅读” , 甚至连员工都难以记住这些项目 。

这种“走马观花”式创新过后 , 趣店似乎仍是什么都没留下 。

曾经意气风发的罗敏 , 似乎看到了现实的无奈 。 他在今年一季度财报发布后称 , “鉴于这些核心业务线的激增和可见增长 , 我们将继续专注于基于技术的消费信贷服务 , 并已停止在消费信贷机会之外的努力 。 ”

开放平台 , 存量老本的生意

罗敏声称专注的“基于技术的消费信贷服务” , 实际上是趣店的开放平台业务 。

从财报上也不难看出 , 开放平台现在是趣店业务的重中之重 , 目前全公司都在参与这项业务 。

开放平台业务的推出 , 起因是趣店在经过多次自建场景失败后 , 转换了思路——与场景合作 。

2018年第三季度 , 趣店宣布启动开放平台战略 , 推出流量分发业务和交易分发业务 。 从名字上看 , 新业务似乎野心颇大 , 然而在多位业内人士看来 , 这只是打个概念 。

“开放平台 , 其实并不是个新事物 , 金融行业早就有这样的业务 。 它本质上就是一端对接合作伙伴 , 一段对接金融机构 。 通俗来讲 , 它有点像助贷业务 , 但比助贷业务还多一环 , 就是对接合作伙伴 。 ”一互金从业人员告诉燃财经 。

“去年下半年我曾经见证了开放平台的推出 。 那段时间 , 正好是趣店和蚂蚁金服合作终止的时候 , 当时集团一方面有活跃用户增长的压力 , 另一方面也有资金的压力 。 开放平台的推出 , 正好能解决这一问题 。 ”上述趣店前员工称 。

他解释称 , 按照最新财报数据 , 趣店平台的注册用户超过7600万人 , 但服务的只有610万 , 这意味着超过90%的注册用户是服务不到的 , “趣店的开放平台 , 就是把这部分用户开放给别的金融机构 , 对接他们借贷 , 即激发存量用户的借贷需求 , 也为金融机构带来客源 , 如此一来便增加一部分收入 。 ”

这与罗敏的说法相似 。 在此次财报中 , 罗敏称 , “从战略上讲 , 通过我们的开放平台计划 , 我们正在进一步开放我们的休眠注册用户群 , 超越我们的贷款账簿 , 向希望扩大自己贷款账簿的金融机构合作伙伴开放 。 ”

早在第一季度 , 趣店通过向100多家金融机构分发250余万用户流量 , 实现1.59亿元的收入;第二季度 , 罗敏表态称“开放平台业务表现也超出预期 。 截至目前 , 趣店与100多家持牌金融机构保持了良好的合作关系 。 ”

不过 , 从Q2的收入贡献比例来看 , 开放平台带来的收入占比约20% , 整体收入的支撑点还是来源于老业务 。 将来 , 一旦“存量用户”开掘殆尽 , 开放平台还会面临用户流失的风险以及用户增长的压力 。

换句话说 , 趣店正在把自己的老本向外出售 。 等到出售完 , 趣店还剩下什么?

推荐阅读

- 《神田川JET GIRLS》将于夏季登陆欧美 除PS4外还对应PC平台

- 意媒:尽管有意,但罗马还未向博纳文图拉开出正式报价

- 甜美还是酷盖,不好意思我两样都有,看宋祖儿穿搭,学秀腿神技

- 俄罗斯雇佣兵闹罢工,带走了“铠甲”,怯战还是要哈夫塔尔涨薪?

- 又一中级卖“白菜价”!上市售价16万,现跌至12.3万,谁还看思域

- 大众又火了!全新硬货上市,每公里3毛3,才8.99W,还自带双人床

- 看看新闻Knews综合情侣马路上吵架结果双双被碾压 她还怀有身孕!

- 华为畅享Z即将发布 除了5G双模全网通 还有这些前沿配置

- 用苹果还是安卓,看完你就清楚了

- 每天早晨吃一口,三高降得快!这样吃还能抗癌抗衰