дә¬дёңиҝӣе…Ҙж–°е‘Ёжңҹ

----дә¬дёңиҝӣе…Ҙж–°е‘Ёжңҹ//----[ http://www.caoding.cn]

еӣҫзүҮжқҘжәҗ@и§Ҷи§үдёӯеӣҪ

ж–ҮпҪңиҖҒй“Ғ

еңЁз»ҸеҺҶ2018е№ҙзҡ„дёҖзі»еҲ—жіўжҠҳд№ӢеҗҺ пјҢ дә¬дёңеңЁ2019е№ҙQ2з»ҲдәҺдәӨеҮәдәҶдёҖд»ҪйўҮжңүдә®зӮ№зҡ„иҙўжҠҘ гҖӮ

еҪ“жңҹжҖ»иҗҘ收зӘҒз ҙ1500дәҝе…ғеӨ§е…і пјҢ иҫҫеҲ°1503дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ22.9% пјҢ иҝҗиҗҘеҲ©ж¶Ұд№ҹиҫҫеҲ°22.7дәҝзҡ„еҺҶеҸІй«ҳзӮ№ пјҢ non-GAAPпјҲйқһзҫҺеӣҪдјҡи®ЎеҮҶеҲҷпјүзҡ„иҝҗиҗҘеҲ©ж¶ҰзҺҮдёә2.1% пјҢ иҖҢдёҠе№ҙеҗҢжңҹеҲҷдёә0.1% гҖӮ

еңЁеҺ»е№ҙQ3ејҖе§ӢжңүжүҖжқҫеҠЁзҡ„е№ҙеәҰжҙ»и·ғ买家数жҚ® пјҢ еңЁеҪ“жңҹд№ҹе®һзҺ°еӨ§йҖҶиҪ¬ пјҢ иҫҫеҲ°3.21дәҝзҡ„й«ҳзӮ№ гҖӮ

еҸ—еҪ“жңҹиҙўжҠҘеҲ©еҘҪеҪұе“Қ пјҢ еҪ“еӨ©пјҲ8жңҲ13ж—Ҙпјү пјҢ дә¬дёңиӮЎд»·иҮіж”¶зӣҳеӨ§ж¶Ё12.89% пјҢ иө„жң¬еёӮеңәеҜ№жӯӨд№ҹжҳҜз§ҜжһҒзҡ„еҸҚжҳ гҖӮ

йӮЈд№Ҳ пјҢ дә¬дёңжӯӨж¬ЎйҖҶиҪ¬з©¶з«ҹжҳҜдҪ•еҶ…еӣ пјҹиҖҢжӯӨз§Қи¶ӢеҠҝе°ҡжңүеӨҡеӨ§зҡ„жҲҗй•ҝз©әй—ҙе‘ўпјҹиҝҷжҳҜжң¬ж–Үе°ҶиҰҒйҮҚзӮ№жҺўи®Ёзҡ„ гҖӮ

дә¬дёңйҖҶиҪ¬зҡ„дёӨеӨ§еӣ зҙ пјҡ

ејҖж”ҫе№іеҸ°еҠ жё йҒ“дёӢжІү

еңЁзӣёеҪ“й•ҝж—¶й—ҙеҶ… пјҢ дә¬дёңзҡ„вҖңеҸҢиҪЁеҲ¶вҖқиҝҗиҗҘдёҖзӣҙжҳҜе…іжіЁз„ҰзӮ№пјҲиҮӘиҗҘе’ҢејҖж”ҫе№іеҸ°пјү пјҢ е…ій”®зӮ№еңЁдәҺдә¬дёңеҰӮдҪ•иғҪеӨҹе№іиЎЎдёӨиҖ…д№Ӣй—ҙзҡ„жөҒйҮҸе…ізі» пјҢ е°Өе…¶йҡҸзқҖ第дёү方规模зҡ„ж”ҫеӨ§ пјҢ дјҡжңүжҢӨеҚ иҮӘиҗҘдёҡеҠЎзҡ„еҸҜиғҪжҖ§ пјҢ иҖҢиҝҷжҒ°жҳҜдә¬дёңзҡ„еҹәзҹі гҖӮ

еңЁдә¬дёңеҚҠе№ҙжҠҘдёӯ пјҢ д»Ҡе№ҙдёҠеҚҠе№ҙе®һзү©й”Җе”®жҖ»и®Ў2422дәҝе…ғ пјҢ еёӮеңәе’Ңе№ҝе‘Ҡ收е…Ҙдёә192дәҝе…ғ пјҢ еҚ жҖ»иҗҘ收зҡ„12.8% пјҢ еңЁ2018е№ҙжң«иҜҘж•°еӯ—дёә7.2% гҖӮ

иҝҷд№ҹжһҒеӨ§ж”№е–„дәҶдә¬дёңзҡ„зӣҲеҲ©зҠ¶еҶө пјҢ 2019е№ҙQ2дә¬дёңжҜӣеҲ©зҺҮдёә15% пјҢ иҖҢдёҠе№ҙеҗҢжңҹеҲҷдёә13% гҖӮ

д»ҺеҚ–иҙ§еҲ°вҖңеҚ–ж°ҙвҖқпјҲдёә第дёүж–№е•Ҷ家жҸҗдҫӣиҝҗиҗҘе’ҢиҗҘй”Җж”ҜжҢҒпјүжҳҜдә¬дёңжӯӨеӯЈеәҰзӣёеҪ“еӨ§зҡ„еҸҳеҢ–д№ӢдёҖ гҖӮ

иҝҷж„Ҹе‘ізқҖ пјҢ иҝӣе…Ҙ2019е№ҙд№ӢеҗҺ пјҢ дә¬дёңејҖж”ҫе№іеҸ°иҝӣе…Ҙеҝ«йҖҹеўһй•ҝйҖҡйҒ“ пјҢ иҺ·еҫ—жӣҙеӨ§зҡ„еёӮеңәз©әй—ҙ пјҢ еҸӮиҖғиЎҢдёҡд»ҘеҸҠдә¬дёңиҮӘиә«и§„еҲҷпјҲ6.5%зҡ„дҪЈйҮ‘зҺҮе’Ң3.5%е·ҰеҸізҡ„иҗҘй”ҖжҲҗжң¬пјү пјҢ д»Ҡе№ҙдёҠеҚҠе№ҙејҖж”ҫе№іеҸ°дәӨжҳ“йўқеҮ д№ҺдёҺиҮӘиҗҘе№іеҲҶз§ӢиүІ гҖӮ

жӯӨеүҚдә¬дёңжҠ«йңІејҖж”ҫе№іеҸ°жңҖй«ҳжҜ”дҫӢжҖ»йҮҸзҡ„40%е·ҰеҸі пјҢ жӯӨж¬ЎдёҚд»…зӘҒз ҙж–°й«ҳ пјҢ дё”дҫқ然дҝқжҢҒиҫғдёәеҝ«йҖҹзҡ„еўһй•ҝеҠҝеӨҙ гҖӮ

иҖҢејҖж”ҫе№іеҸ°зҡ„жҲҗй•ҝжҖ§ пјҢ д»ҘеҸҠејәзӣҲеҲ©жҖ§йғҪжҳҜеҪ“еӯЈиҙўжҠҘеҫ—еҲ°дјҳеҢ–зҡ„йҮҚиҰҒеҺҹеӣ гҖӮ

еңЁд»Ҡе№ҙдёҠеҚҠе№ҙ пјҢ дә¬дёңеҖҹеҫ®дҝЎжё йҒ“ пјҢ жҺЁеҮәжӢјиҙӯзӯүжё йҒ“дёӢжІүдә§е“Ғ пјҢ жү©еұ•дәҶй”Җе”®йқў пјҢ жӢүеҠЁй”ҖйҮҸ пјҢ иҖҢеҫ®дҝЎеңЁжөҒйҮҸдҫӣз»ҷз«Ҝз»ҷдёҺзҡ„ж”ҜжҢҒдёәејҖж”ҫе№іеҸ°е•Ҷ家жҸҗдҫӣдәҶжӣҙеӨ§зҡ„еҸҜиғҪжҖ§ пјҢ еңЁеҲҶжһҗеёҲз”өиҜқдјҡи®®дёӯ пјҢ дә¬дёңд№ҹжҠ«йңІдёӢеҚҠе№ҙдјҡе’Ңеҫ®дҝЎиҝӣиЎҢдёҖзә§е…ҘеҸЈзҡ„ж·ұеәҰеҗҲдҪң пјҢ еҠ з ҒдёӢжІүжё йҒ“зҡ„жөҒйҮҸдјҒеӣҫеҝғе·ІжҳҜзӣёеҪ“жҳҺжҳҫ гҖӮ

ејҖж”ҫе№іеҸ°жҜ”йҮҚзҡ„ж”ҫеӨ§д»ҘеҸҠжё йҒ“дёӢжІүзҡ„иҝӣеұ• пјҢ д№ҹеҸҜдҪҝдә¬дёңйҮҚиҜ•дёҠйҳ¶ж®өиў«иҝ«дёӯжӯўзҡ„е·ҘдҪңпјҡе…Ёе“Ғзұ»зҡ„жү©еј гҖӮ

еңЁ2017е№ҙд№ӢеҗҺ пјҢ жңҚйҘ°зҫҺеҰҶзӯүе“Ғзұ»йҒӯйҒҮдәҶдёҖе®ҡеӣ°йҡҫ пјҢ 家з”ө3Cд»Қдёәдә¬дёңзҡ„ж”Ҝжҹұе“Ғзұ» пјҢ дҪҶеңЁ2019дёҠеҚҠе№ҙ пјҢ еҸӮиҖғдёҠж–Үзҡ„ејҖж”ҫе№іеҸ°й”ҖйҮҸз»ҹи®Ўж–№ејҸ пјҢ жҲ‘们жөӢз®—3C家з”өеҚ е№іеҸ°жҖ»й”Җе”®жҜ”дёә36% пјҢ еңЁ2018е№ҙеҗҢжңҹеҲҷжңү40%д№ӢеӨҡ гҖӮ

жё йҒ“дёӢжІүжҳҜеҜ№дёҖзүҮж–°е…ҙеёӮеңәзҡ„жҢ–жҺҳ пјҢ иҝҷеҜ№дәҺйҮҚж–°иҺ·еҫ—еӨҡе“Ғзұ»е“ҒзүҢе•Ҷ家зҡ„ж”ҜжҢҒжҳҜдёӘз»қдҪізҡ„жңәдјҡ пјҢ дәӢе®һд№ҹиҜҒжҳҺе·Із»ҸеҸ–еҫ—дёҖе®ҡиҝӣеұ• гҖӮ

дёәдҪ•иҰҒеңЁд»Ҡе№ҙејҖж”ҫе№іеҸ°дјҡжңүжӯӨеҸҳеҢ–е‘ўпјҹ

йҷӨд»ҘдёҠжё йҒ“дёӢжІүеӣ зҙ еӨ– пјҢ жҲ‘们дәҰиҰҒиҖғиҷ‘дә¬дёңеҶ…йғЁеҜ№иҮӘиҗҘд»ҘеҸҠжҲҗжң¬жҺ§еҲ¶иғҪеҠӣ гҖӮ

Q2еҪ“жңҹ пјҢ еұҘзәҰжҲҗжң¬еҚ жҜ”йҷҚиҮі6.1% пјҢ дёәеҺҶеҸІж–°дҪҺ пјҢ иҖҢеҗҢжңҹеёӮеңәиҙ№з”ЁеҗҢжҜ”еўһй•ҝд№ҹд»…жңү6.8% пјҢ еҺ»е№ҙеҗҢжңҹдёҖзӣҙеҲ°е№ҙжң« пјҢ еёӮеңәиҙ№з”ЁеҗҢжҜ”еўһе№…еқҮжңӘдҪҺиҝҮ20% гҖӮ

----дә¬дёңиҝӣе…Ҙж–°е‘Ёжңҹ//----[ http://www.caoding.cn]

иҝҷжҳҜдёҖдёӘзӣёеҪ“йҮҚиҰҒзҡ„дҝЎеҸ· пјҢ еұҘзәҰжҲҗжң¬йҷҚдҪҺ пјҢ еңЁи§„жЁЎж•Ҳеә”д№ӢдёӢ пјҢ иҮӘиҗҘзҡ„зӣҲеҲ©зҠ¶еҶөеҫ—д»Ҙж”№е–„ пјҢ иҖҢеёӮеңәиҙ№з”Ёе’Ңж•ҙдҪ“иҗҘ收д№Ӣй—ҙиҙҹзӣёе…іжҖ§ пјҢ дәҰиҜҙжҳҺжӯӨж—¶дә¬дёңе·Із»Ҹе…·жңүиҫғдёәжҳҺжҳҫзҡ„жөҒйҮҸжқ жқҶиғҪеҠӣ пјҢ еҖҹе“ҒзүҢе’ҢжөҒйҮҸиҝҗиҗҘдјҳеҠҝ пјҢ иҺ·еҫ—еўһеҖјжәўд»· гҖӮ

еёӮеңәиҙ№з”ЁеҚ жҜ”еҮҸе°‘жғ…еҶөдёӢзҡ„вҖңйҖҶеҠҝвҖқиЎЁзҺ° пјҢ дәҰеңЁиҜҙжҳҺдә¬дёңе·Із»Ҹе…·еӨҮдәҶдёҖе®ҡзҡ„жөҒйҮҸеӮЁеӨҮиғҪеҠӣ пјҢ еҸҜд»ҘжӯӨе№іиЎЎејҖж”ҫе№іеҸ°е’ҢиҮӘиҗҘд№Ӣй—ҙзҡ„е…ізі» гҖӮ

дә¬дёңжӯӨеҠҝеӨҙиғҪдҝқжҢҒеӨҡд№…пјҹ

жҲ‘жң¬дәәжҜ”иҫғе…іеҝғд»ҘдёӢдёҖз»„ж•°жҚ®

----дә¬дёңиҝӣе…Ҙж–°е‘Ёжңҹ//----[ http://www.caoding.cn]

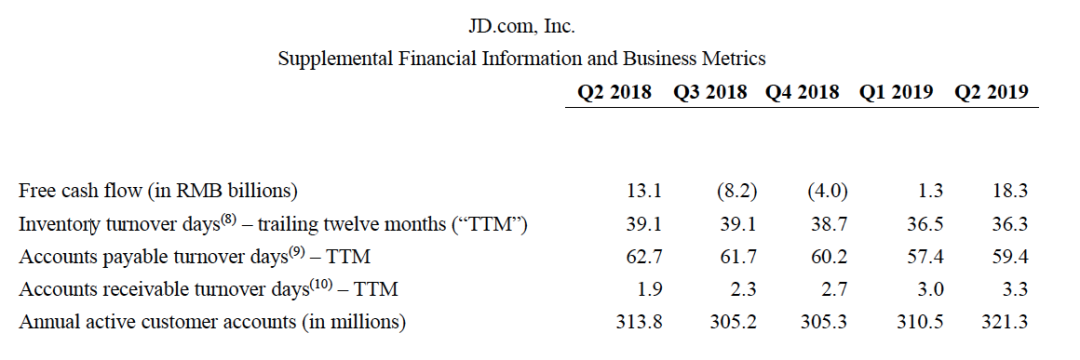

еңЁдёҠеӣҫдёӯ пјҢ 2019е№ҙQ2зҡ„д»“еӮЁе‘ЁиҪ¬е‘Ёжңҹе’Ңеә”д»ҳиҙҰж¬ҫд»ҘеҸҠжҙ»и·ғ买家еқҮдёә5дёӘеӯЈеәҰд»ҘжқҘзҡ„дҪҺзӮ№ пјҢ е…¶йҖ»иҫ‘еңЁдәҺ пјҢ еүҚз«ҜжөҒйҮҸе’Ңз”ЁжҲ·иҝҗиҗҘе·ҘдҪңзҡ„йЎәеҲ© пјҢ жҸҗй«ҳд»“еӮЁе‘ЁиҪ¬йҖҹеәҰ пјҢ йҷҚдҪҺеә“еӯҳеҺӢеҠӣ пјҢ йҷҚдҪҺжҲҗжң¬пјҲе°Өе…¶еҜ№жңүж—¶ж•ҲжҖ§дә§е“Ғпјү гҖӮ

еә”д»ҳиҙҰж¬ҫиҙҰжңҹжӯӨеүҚдёҖзӣҙеӨҡжңүдәүи®® пјҢ д»Һдј з»ҹйӣ¶е”®еҺӮе•ҶеҲ°дәҡ马йҖҠгҖҒдә¬дёңдёҖзӣҙжңүеҖҹеә”д»ҳиҙҰж¬ҫиҙҰжңҹжқҘе……иЈ•зҺ°йҮ‘жөҒзҡ„еҒҡжі• пјҢ дҪҶеңЁжң¬иҙўеӯЈ пјҢ дә¬дёңиҫғеҺ»е№ҙеҗҢжңҹдёӢи°ғдәҶ3еӨ©иҙҰжңҹ пјҢ еҠӣеәҰдёҚеҸҜи°“дёҚеӨ§ гҖӮ

еҪ“ејҖж”ҫе№іеҸ°иҺ·еҫ—й•ҝи¶іеҸ‘еұ• пјҢ и§ЈеҶіиө„йҮ‘жөҒе’ҢзҺ°йҮ‘еҺӢеҠӣ пјҢ еҜ№еә”д»ҳиҙҰж¬ҫзҡ„зҺ°йҮ‘жөҒдҫқиө–жҖ§еҮҸдҪҺ гҖӮ

д»ҘдёҠж•°жҚ®д№ҹйғҪеңЁиҜҙжҳҺ пјҢ еңЁз»ҸиҝҮ2018е№ҙжіўжҠҳд№ӢеҗҺ пјҢ дә¬дёңеңЁиҝҗиҗҘж–№йқўе·Із»ҸеҮәзҺ°дәҶе‘ЁжңҹжҖ§зҡ„и§ҒеҘҪ гҖӮ

йҷӨеүҚж–ҮжүҖеҲҶжһҗзҡ„ејҖж”ҫе№іеҸ°е’Ңжё йҒ“дёӢжІүзӯүеӣ зҙ д№ӢеӨ– пјҢ жҲ‘们еҶҚе°ҶйҮҚзӮ№ж”ҫеңЁзү©жөҒдёҠ гҖӮ

жҲӘиҮі2019е№ҙQ2 пјҢ д»“еӮЁе…ұи®Ў600дёӘ пјҢ з»ҸиҗҘйқўз§Ҝй«ҳиҫҫ1500дёҮе№іж–№зұі пјҢ е…¶дёӯж•ҙеҗҲ第дёүж–№д»“еә“е…ұ250дёҮе№іж–№еңЁ2018е№ҙжң« пјҢ жӯӨдёӨз»„ж•°жҚ®еҲҶеҲ«дёә550дёӘе’Ң1200дёҮе№іж–№зұі пјҢ еңЁ2019е№ҙдә¬дёңеҜ№д»“еӮЁе»әи®ҫз•Ҙжңүж”ҫзј“ пјҢ еҪ“жңҹиө„жң¬жҖ§ж”ҜеҮәдёә14дәҝе…ғ пјҢ иҫғдёҠе№ҙеҗҢжңҹзҡ„47дәҝе…ғд№ҹеӨ§жңүеӣһиҗҪ гҖӮ

дҪҶеңЁ2019е№ҙQ2 пјҢ еңЁе»әе·ҘзЁӢд»Қжңү48дәҝе…ғд№ӢеӨҡ пјҢ иҝҷиҜҙжҳҺд»ҚжңүдёҖе®ҡзҡ„еӮЁеӨҮиө„жәҗ гҖӮ

жҚўиЁҖд№Ӣ пјҢ еңЁдёӯзҹӯжңҹеҶ… пјҢ дә¬дёңд»Қ然дјҡеҠ еӨ§еҜ№зү©жөҒзҡ„жҠ•е…Ҙ пјҢ е°Өе…¶жҳҜеңЁжё йҒ“дёӢжІүиҝӣзЁӢдёӯ пјҢ зү©жөҒдҪңдёәй…ҚеҘ—и®ҫж–Ҫзҡ„еҚҸеҗҢдҪңз”ЁдёҚе®№еҝҪи§Ҷ гҖӮ

2019е№ҙеҜ№дә¬дёңзү©жөҒд№ҹжҳҜдёӘиҪ¬жҠҳзӮ№ пјҢ 2014е№ҙйҷҶз»ӯејҖе§ӢжҠ•е…Ҙзҡ„дәҡжҙІдёҖеҸ·д»“ пјҢ е·Із»ҸејҖе§ӢйҖҗжёҗеәҰиҝҮи®ЎжҸҗжҠҳж—§жңҹйҷҗпјҲи®ҫеӨҮеӨ§иҮҙдёә5е№ҙе·ҰеҸіпјү пјҢ жӯЈеёёиҝҗиҗҘзҡ„д»“еӮЁи®ҫеӨҮдёәдјҒдёҡеҲӣйҖ еҲ©ж¶Ұ пјҢ дҪҶеҚҙдёҚд»Ҙи®ЎжҸҗжҠҳж—§еҪұе“ҚиҙўжҠҘ пјҢ жӯӨеҗҺеҮ е№ҙеҶ… пјҢ дә¬дёңж—©жңҹжҠ•е…Ҙзҡ„зү©жөҒеҹәзЎҖи®ҫж–Ҫд№ҹйғҪиҰҒдҫқеәҸиҝӣе…ҘжӯӨе‘Ёжңҹ пјҢ е°ҶдјҡжһҒеӨ§ж”№е–„иҙўеҠЎжҢҮж Ү гҖӮ

иӢҘз”ЁиҙўеҠЎеҲҶжһҗж–№жі•и§Јзӯ”жӯӨж—¶зҡ„дә¬дёңе’Ңж•°е№ҙеүҚзҡ„еҢәеҲ« пјҢ еҲҷжҳҜиҝҗиҗҘиҙҹиҪҪиғҪеҠӣжҸҗеҚҮ пјҢ жҠҳж—§и®ЎжҸҗеҮҸе°‘пјҲиӢҘжңүеҗҺжңҹж–°е»әеҶІжҠө пјҢ дҪҶж•ҙдҪ“规模еә”иҜҘжҳҜеҮҸе°‘пјү пјҢ иҝҷеҜ№еұҘзәҰжҲҗжң¬д»ҘеҸҠж•ҙдҪ“жҚҹзӣҠиЎЁзҡ„ж”№е–„йғҪжҳҜдёҖдёӘж–°жңәдјҡ гҖӮ

иҝҷд№ҹжҳҜдёәдҪ•еңЁ2019е№ҙдә¬дёңж•ҙдҪ“жҖ§зӣҲеҲ©еҮәзҺ°зҡ„еӨ§йҖҶиҪ¬зҡ„дёҖеӨ§еӣ зҙ гҖӮ

з»“еҗҲжӯӨеӯЈеәҰдә¬дёңиЎЁзҺ° пјҢ д»ҘеҸҠеҶ…еӨ–еӨҡз§Қеӣ зҙ зҡ„еҲҶжһҗ пјҢ дә¬дёңеңЁжҺҘдёӢжқҘзҡ„дёӯзҹӯжңҹе‘ЁжңҹеҶ…зҡ„иЎЁзҺ°д»Қ然жҳҜеҖјеҫ—жңҹеҫ…зҡ„ гҖӮ

еңЁиҝҮеҺ»зҡ„дёҖе№ҙж—¶й—ҙеҶ… пјҢ дә¬дёңйҒӯйҒҮдәҶжҜ”иҫғеӨ§зҡ„иҙЁз–‘е’Ңеӣ°йҡҫ пјҢ е°Өе…¶еңЁ2018е№ҙQ3 пјҢ е№ҙеәҰиҙӯд№°з”ЁжҲ·еҮәзҺ°дёӢж»‘ пјҢ еј•иө·дәҶеёӮеңәжһҒеӨ§зҡ„жҒҗж…Ң пјҢ дҪҶе…¶еҗҺз»ҸиҝҮдёҡеҠЎи°ғж•ҙ пјҢ е°Өе…¶йҮҚж–°дёҺи…ҫи®ҜиҝӣиЎҢз»‘е®ҡеҗҲдҪңд№ӢеҗҺ пјҢ жҺЁеҮәй’ҲеҜ№жҖ§дә§е“Ғ пјҢ еңЁжң¬еӯЈе®һзҺ°йҖҶиҪ¬ пјҢ иҝҷеңЁеҪ“д»Ҡзҡ„еҶ…еӨ–зҺҜеўғдёӯжҳҜзӣёеҪ“дёҚжҳ“зҡ„ гҖӮ

жӣҙеӨҡзІҫеҪ©еҶ…е®№ пјҢ е…іжіЁй’ӣеӘ’дҪ“еҫ®дҝЎеҸ·пјҲIDпјҡtaimeitiпјү пјҢ жҲ–иҖ…дёӢиҪҪй’ӣеӘ’дҪ“App

жҺЁиҚҗйҳ…иҜ»

- гҖҗзӢ¬е®¶гҖ‘иҮӘе°Ҹзұіе…ҘиӮЎеҗҺзҒөеҠЁеҫ®иҝӣе…ҘD+иҪ®иһҚиө„

- иҝӣе…Ҙ2000еӨҡ家дҫҝеҲ©еә— е‘Ёй»‘йёӯеҠ еҝ«еёғеұҖе…Ёжё йҒ“

- ж–°еҚҺзҪ‘жүӢи¶іеҸЈз—…иҝӣе…Ҙй«ҳеҸ‘жңҹ 专家е»әи®®йҮҚи§Ҷз–«иӢ—жҺҘз§Қ

- еҺҹеҲӣ еӣ иә«й«ҳдёҚиғҪеҒҡиҒҢдёҡиҲһиҖ…пјҢиҝӣе…ҘеЁұд№җеңҲжј”жҲҸпјҢ30еІҒз»ҲдәҺиө°зәў

- зҹіжІ№ж— и§ҶзҫҺеӣҪеҲ¶иЈҒпјҒз»ҷ委еҶ…з‘һжӢүйҖҒзҹіжІ№зҡ„дјҠжң—жІ№иҪ®иҝӣе…Ҙ委专еұһз»ҸжөҺеҢәпјҢзҫҺеӣҪиҲ№еҸӘе°ҫйҡҸ

- е®ҡдәҶпјҒNBAеӨҚиөӣжӯЈејҸиҝӣе…ҘеҖ’и®Ўж—¶пјҢжңҖж—©9жңҲд»ҪеҶіеҮәжҖ»еҶ еҶӣ

- 委еҶ…з‘һжӢүзҹіжІ№дјҠжң—жІ№иҪ®е·Іиҝӣе…Ҙ委еҶ…з‘һжӢүжө·еҹҹ 委еҶӣйҳҹиҝӣиЎҢжҠӨиҲӘ

- дә¬дёңдә¬дёң数科еҢәеқ—й“ҫж•°еӯ—еӯҳиҜҒжҺЁеҮәз”өеӯҗеҗҲеҗҢгҖҒе•Ҷдёҡз§ҳеҜҶдҝқжҠӨдёӨеӨ§еә”з”Ё

- дә¬дёңзҫҺиӮЎж”¶зӣҳпјҡеҒҮжңҹдёҙиҝ‘жіўеҠЁе№іе№і дёүеӨ§иӮЎжҢҮе…ЁеӨ©зӘ„е№…йңҮиҚЎ

- ж·ұи¶іиҝӣе…Ҙдёӯи¶…еӨҮжҲҳжЁЎејҸ иҰҒдҝқзә§иҝҳйңҖеҶҚзӯҫдёҖејәеҠӣеӨ–жҸҙ