дә¬дёңвҖңеҮәиҪЁвҖқ

ж–Ү ? иҙҫзҗҰ жқҺжӣҷе…ү

зј–иҫ‘ ? е»–еҪұ

жҳҺе·һжЎҲеҸҲжңүдәҶж–°ж¶ҲжҒҜ гҖӮ

вҖңйңёйҒ“жҖ»иЈҒејәдёҠжҲ‘вҖқзҡ„жҲҸз ҒеүҚеҗҺжј”дәҶ10дёӘжңҲ пјҢ дә¬дёңиӮЎд»·е…ҲеҗҺз»ҸеҺҶдәҶд»Һи…°ж–©еҲ°еӣһеҚҮ пјҢ иҝҷеңәй—№еү§дҫқ然еңЁжӯ№жҲҸжӢ–жЈҡ гҖӮ

и§Ӯдј—йғҪзҙҜдәҶ гҖӮ

жңүдәәиҜҙ пјҢ дә¬дёңиӮЎд»·зҡ„дёӢи·Ң пјҢ е…¶жң¬иҙЁеңЁдәҺеҲҳејәдёңдёҺдә¬дёңиҝҷ家公еҸёд№Ӣй—ҙзҡ„з»‘е®ҡиҝҮж·ұ гҖӮ

дҪҶдәӢе®һдёҠ пјҢ зәөдҪҝжҠӣејҖжЎғиүІж–°й—» пјҢ дә¬дёңиҝҷиҫҶеҲ—иҪҰ пјҢ еңЁиЎҢдёҡеү§еҸҳ пјҢ дё»иҗҘдёҡеҠЎеӨұйҖҹ пјҢ еӨҡе…ғеҢ–иҝӣеұ•зј“ж…ўзҡ„еҷ©жўҰдёӢ пјҢ д№ҹ已然иЎҢ驶еңЁдәҶвҖңеҮәиҪЁвҖқиҫ№зјҳ гҖӮ

01

з©ҝдёҚиҝҮзҡ„е‘Ёжңҹ

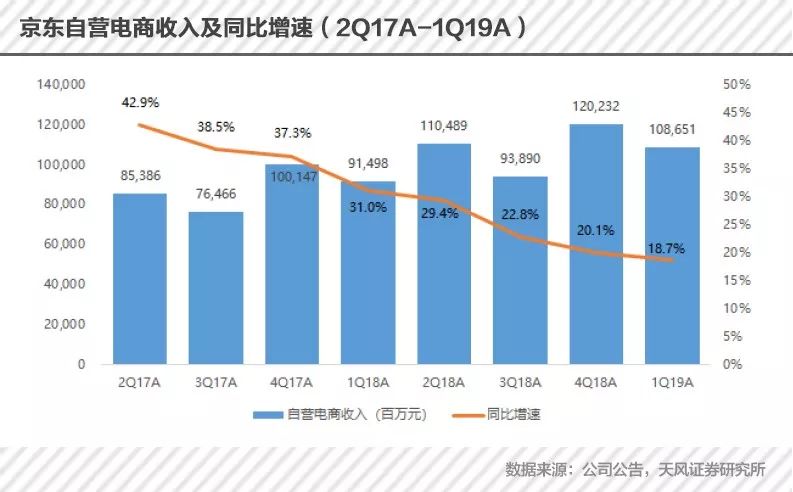

еңЁ5жңҲ10ж—Ҙзҡ„2019Q1иҙўжҠҘдёӯ пјҢ дә¬дёңжӢҝеҮәдәҶдёҖд»Ҫиҝҳз®—дә®зңјзҡ„зӯ”еҚ· гҖӮ

дёҖж–№йқў пјҢ еёёе№ҙйЎ¶зқҖвҖңдәҸжҚҹзҺӢвҖқеҗҚеҸ·зҡ„дә¬дёң пјҢ е·Із»Ҹе®һзҺ°дәҶиҝһз»ӯзӣҲеҲ© пјҢ иҙўжҠҘжҳҫзӨә пјҢ еҮҖеҲ©ж¶Ұдёә73дәҝе…ғдәәж°‘еёҒпјҲзәҰ11дәҝзҫҺе…ғпјү пјҢ еҗҢжҜ”еўһй•ҝ387%пјӣжҜӣеҲ©зҺҮгҖҒзү©жөҒиҙ№з”ЁзҺҮзӯүеқҮжңүдёҚй”ҷж”№е–„ пјҢ зЁӢеәҰи¶…еҮәеёӮеңәйў„жңҹ гҖӮ

иҖҢеҸҰдёҖиҫ№ пјҢ иў«дә¬дёңе®ҳж–№з§°дёәвҖңдә¬дёң数科е’Ңдә¬дёңзү©жөҒеҗҺ第дёүеҸӘе·ЁеһӢзӢ¬и§’е…ҪвҖқзҡ„дә¬дёңеҒҘеә· пјҢ д№ҹдәҺ5жңҲд»ҪжӯЈејҸд»Һдә¬дёңйӣ¶е”®еӯҗйӣҶеӣўдёӯзӢ¬з«ӢеҮәжқҘ пјҢ 并宣еёғиҺ·еҫ—и¶…10дәҝе…ғзҡ„AиҪ®иһҚиө„ гҖӮ иҝҷдәӣеҲ©еҘҪж¶ҲжҒҜ пјҢ йғҪеңЁйЈҺйӣЁйЈҳж‘Үд№Ӣйҷ… пјҢ з»ҷжҠ•иө„иҖ…еҗғдёӢдәҶдёҖйў—е®ҡеҝғдёё гҖӮ

然иҖҢ пјҢ иҝҷдёҖеҲҮйғҪжҺ©и—ҸдёҚдәҶдә¬дёңжңҖеӨ§жҠӨеҹҺжІі пјҢ вҖңз”өе•ҶвҖқйўҶеҹҹдёӯжүҖеӯҳеңЁзҡ„й—®йўҳ гҖӮ

еҖјеҫ—жіЁж„Ҹзҡ„жҳҜ пјҢ дә¬дёңзҡ„иҗҘ收еўһйҖҹдёҖзӣҙеңЁйҷҚ гҖӮ иҮӘ2016е№ҙзҺҮе…Ҳи·Ңз ҙ50%д№ӢеҗҺ пјҢ дә¬дёңзҡ„иҗҘ收еўһйҖҹдёҖи·ҜдёӢж»‘ пјҢ еңЁ2019иҙўе№ҙ第дёҖеӯЈеәҰиҙўжҠҘдёӯ пјҢ иҜҘж•°жҚ®жӣҙжҳҜи·ҢеҲ°дәҶ20.9% пјҢ еҲӣиҝ‘дёүе№ҙиҗҘ收еўһйҖҹж–°дҪҺ гҖӮ

----дә¬дёңвҖңеҮәиҪЁвҖқ//----[ http://www.caoding.cn]

? дә¬дёңзҡ„иҗҘ收еўһйҖҹдёҖзӣҙеңЁйҷҚ

иҜҡ然 пјҢ иҝҷи·ҹеӨ§зҺҜеўғжңүдёҖе®ҡзҡ„е…ізі» пјҢ дҫӢеҰӮйҳҝйҮҢе·ҙе·ҙ пјҢ еңЁе…¶2019е№ҙQ3дёӯ пјҢ 41%зҡ„еўһйҖҹд№ҹеҲӣдёӢдёӨе№ҙжқҘж–°дҪҺ пјҢ 并йҰ–ж¬Ўи·Ңз ҙ50%зәўзәҝ пјҢ е‘ҲзҺ°жҢҒз»ӯиө°дҪҺжҖҒеҠҝ гҖӮ

дҪҶзүҢйЈҺдёҚйЎәзҡ„ж—¶еҖҷ пјҢ и°Ғиҫ“зҡ„е°‘ пјҢ и°ҒжүҚжҳҜеӨ§зҘһ гҖӮ

еҸҳеҢ–жҖ»жҳҜе…ҲдәҺи®ӨзҹҘиҖҢеҸ‘з”ҹзҡ„ гҖӮ

еҺ»е№ҙеӨҸеӨ© пјҢ жӢјеӨҡеӨҡйЎ¶зқҖиҜёеӨҡзҡ„иҙЁз–‘ пјҢ еңЁзәҪзәҰж—¶д»Је№ҝеңәжҢүдёӢдәҶж©ҳиүІжҢүй’® пјҢ еҲӣдёӢдәҶз”өе•Ҷз•ҢжңҖеҝ«дёҠеёӮи®°еҪ• гҖӮ

йқўеҜ№зқҖиҝҷдёӘзӘҒ然еҶ’еҮәжқҘзҡ„家дјҷ пјҢ дәә们жүҚеҗҺзҹҘеҗҺи§үзҡ„ж„ҸиҜҶеҲ° пјҢ з”өе•ҶйўҶеҹҹдјјд№ҺеҸҲдёҖж¬Ўиө°еҲ°дәҶж–°зҡ„еҚҮзә§еҪ“еҸЈ гҖӮ

иҝҮеҺ»зҡ„дёҖе№ҙйҮҢ пјҢ е·ЁеӨҙе’ҢиҚүж №еҲӣдёҡиҖ…зә·зә·дёӢеңә пјҢ еҗ„жҳҫзҘһйҖҡ гҖӮ иӢҸе®ҒжӢјиҙӯгҖҒиҙқеә—гҖҒзҪ‘жҳ“жҺЁжүӢгҖҒжҙӢи‘ұжө·еӨ–д»“гҖҒжңүеҘҪдёңиҘҝзӯүж•°зҷҫ家жү“зқҖдёҚеҗҢж——еҸ·зҡ„з”өе•Ҷе“ҒзүҢеҰӮйӣЁеҗҺжҳҘз¬ӢиҲ¬еҶ’дәҶеҮәжқҘ пјҢ дёҖжҙҫз”ҹжңәеӢғеӢғзҡ„жҷҜиұЎ пјҢ иҖҢдә¬дёңеҚҙиҝӣйҖҖеӨұжҚ® гҖӮ

еҗҢж ·зҒ«зғӯзҡ„иҝҳжңүжҰӮеҝөйўҶеҹҹпјҡзӨҫдәӨз”өе•ҶгҖҒеҶ…е®№з”өе•ҶгҖҒеҲҶдә«з”өе•ҶгҖҒзӨҫзҫӨз”өе•ҶеңЁеӨ§жҰӮеҝөдёӢиҝҳеҘ—зқҖе°ҸжҰӮеҝө пјҢ д»Җд№ҲвҖңжЈ®жһ—ејҸзӨҫзҫӨжЁЎеһӢвҖқгҖҒвҖңиҚүеҺҹејҸзӨҫзҫӨжЁЎеһӢвҖқгҖҒвҖңжёёжҲҸз”өе•Ҷеә•иүІвҖқзӯүзӯү пјҢ зқҖе®һжҳҜд»ӨдәәзңјиҠұзјӯд№ұ пјҢ иҖҢеңЁиҝҷйҮҢ пјҢ жҲ‘们еҮ д№ҺжІЎжңүеҗ¬еҲ°дә¬дёңзҡ„еЈ°йҹі гҖӮ

еҰӮд»Ҡ пјҢ дј з»ҹз”өе•ҶжҲ–и®ёд»Қжңүе…¶еӯҳеңЁзҡ„д»·еҖје’Ңж„Ҹд№ү пјҢ дҪҶеңЁдә’иҒ”зҪ‘йўҶеҹҹдёӯ пјҢ жІЎжңүз«ҷеңЁжңӘжқҘзҡ„йЈҺеҸЈдёҠе°ұеҮ д№Һж„Ҹе‘ізқҖжӯ»еҲ‘ гҖӮ

----дә¬дёңвҖңеҮәиҪЁвҖқ//----[ http://www.caoding.cn]

? жҲҗдёәдә¬дёңжҠӨеҹҺжІівҖңз”өе•Ҷ"еўһй•ҝдёҚеңЁ

з”өе•ҶиЎҢдёҡеҚҮзә§еңЁеҚі пјҢ дј з»ҹз”өе•Ҷзҡ„й—®йўҳеңЁдәҺеўһйҖҹж”ҫзј“ гҖӮ еҜ№жӯӨдёҡеҶ…дәәеЈ«жңүеҫҲеӨҡи§ЈйҮҠ пјҢ иҜёеҰӮдәәеҸЈзәўеҲ©еҗғе…үдәҶ пјҢ з«һдәүи¶ӢдәҺзҷҪзғӯеҢ–зӯү пјҢ дёәдәҶиө°йҮҸиө°еҸЈзў‘д»ҘиҮідәҺдёҚеҫ—дёҚе°ҶеҲ©ж¶ҰзҺҮеҺӢеҲ°жһҒдҪҺзӯү гҖӮ

з”ЁдёҖеҸҘиҜқжҖ»з»“е°ұжҳҜпјҡвҖңжөҒйҮҸдјҳеҠҝдёҚеӨҚеӯҳеңЁвҖқ гҖӮ

еңЁиҝҮеҺ» пјҢ ж— и®әжҳҜж·ҳе®қиҝҳжҳҜдә¬дёң пјҢ еә—家зҡ„жөҒйҮҸжқҘжәҗйғҪеҸӘжҳҜеұҖйҷҗдәҺвҖңжҗңзҙўвҖқе’ҢвҖңжҺЁиҚҗвҖқ гҖӮ

дҪҶз”ЁдәҺжҗңзҙўзҡ„е…ій”®иҜҚжҳҜжңүйҷҗзҡ„ пјҢ е№іеҸ°зҡ„жҺЁиҚҗдҪҚжӣҙжҳҜжңүйҷҗзҡ„ гҖӮ йҡҸзқҖж—¶й—ҙжҺЁз§» пјҢ жөҒйҮҸжҲҗжң¬дёҖе®ҡдјҡи¶ҠжқҘи¶Ҡй«ҳ пјҢ зӣҙеҲ°еҚ–家еә—дё»ж— жі•жүҝжӢ… гҖӮ

еҒҡд№°еҚ– пјҢ 讲究зҡ„жҳҜең°ж®ө пјҢ иҝҪжұӮзҡ„е®ўжөҒ пјҢ еҜ№з”өе•ҶжқҘиҜҙе…¶жң¬иҙЁд№ҹжІЎжңүд»Җд№ҲдёҚеҗҢпјӣйҡҸзқҖиҺ·е®ўжҲҗжң¬зҡ„жҢҒз»ӯиө°й«ҳ пјҢ дј з»ҹз”өе•ҶжЁЎејҸиө°еҲ°дәҶе°ҪеӨҙ пјҢ иҖҢдә¬дёңе•ҶеҹҺеңЁжӯӨеӨ§еҠҝд№ӢдёӯиЈ№жҢҹзқҖ пјҢ иҮӘ然д№ҹдёҚиғҪдҫӢеӨ– гҖӮ

ж–°еһӢз”өе•ҶжӯЈжҳҜдҫқзқҖиҝҷдёҖз—ӣзӮ№ пјҢ ејәеҠҝеҙӣиө· гҖӮ

зҪ‘зәўз”өе•Ҷ пјҢ зӣҙж’ӯз”өе•Ҷ пјҢ еҶ…е®№з”өе•Ҷ пјҢ жңҖж—©з¬ҰеҗҲиҝҷдёҖйҖ»иҫ‘зҡ„жҳҜ第дёҖд»ЈиөҡдёҚеҲ°й’ұзҡ„з”өз«һйҖүжүӢ гҖӮ йӮЈж—¶д»–们дёҺзІүдёқзҡ„дәӨжөҒиҪҪдҪ“иҝҳжҳҜвҖңи§Ҷйў‘вҖқ пјҢ иҖҢ他们жүҖи°“зҡ„з”өе•Ҷ пјҢ д№ҹеҸӘжҳҜеҚ–дёҖдәӣиӮүжқҫйҘје’ҢйұјиұҶи…җ гҖӮ

зӨҫдәӨз”өе•Ҷ пјҢ зӨҫзҫӨз”өе•Ҷ пјҢ еҲҶдә«з”өе•Ҷ пјҢ жңҖж—©з¬ҰеҗҲиҝҷдёҖйҖ»иҫ‘зҡ„еӨ§е®¶жңӢеҸӢеңҲйҮҢзҡ„еҫ®е•Ҷ们 пјҢ 他们иЁҖиҜӯеӨёеј пјҢ еҲ·еұҸдёҚжӯў пјҢ з”ҡиҮізұ»дјјдј й”Җ пјҢ дҪҶйӮЈдёҖжү№дәәзЎ®е®һйғҪиөҡдәҶдёҚе°‘ гҖӮ

дҫқжүҳдәҺеҶ…е®№е»әз«Ӣй“ҫжҺҘиҝӣиҖҢеҚ–иҙ§ пјҢ жҲ–иҖ…дҫқжүҳдәҺе…ізі»й“ҫе»әз«Ӣй“ҫжҺҘиҝӣиҖҢеҚ–иҙ§ пјҢ иҝҷе°ұжҳҜж–°еһӢз”өе•Ҷзҡ„е…ЁйғЁйҖ»иҫ‘ гҖӮ

еҶҚиҝӣдёҖжӯҘжҖ»з»“зҡ„иҜқдҫҝжҳҜ пјҢ дёҚеҶҚжҳҜ买家жүҫеә—家 пјҢ иҖҢжҳҜеә—家主еҠЁжүҫ买家 гҖӮ

ж•ҙдёӘз”өе•Ҷзҡ„еҚҮзә§ пјҢ е°ұжҳҜвҖңдәәжүҫиҙ§вҖқеҗ‘вҖңиҙ§жүҫдәәвҖқзҡ„иҪ¬еҸҳ гҖӮ

2016е№ҙ4жңҲ пјҢ йҳҝйҮҢе·ҙе·ҙе°ұе·Із»ҸжҺЁеҮәдәҶж·ҳе®қзӣҙж’ӯ гҖӮ 2018е№ҙ пјҢ ж·ҳе®қзӣҙж’ӯвҖңдёҖе§җвҖқи–ҮеЁ…е…Ёе№ҙвҖңеёҰиҙ§еҠӣвҖқй«ҳиҫҫ27дәҝе…ғдәәж°‘еёҒ гҖӮ ж·ҳе®қзӣҙж’ӯзІүдёқж•°жҺ’еҗҚ第дәҢзҡ„ вҖңеҸЈзәўдёҖе“ҘвҖқжқҺдҪізҗҰ пјҢ еҸҢеҚҒдёҖжңҹй—ҙ5еҲҶй’ҹеҚ–еҮә1дёҮеӨҡеҸӘеҸЈзәў гҖӮ

----дә¬дёңвҖңеҮәиҪЁвҖқ//----[ http://www.caoding.cn]

йҷӨжӯӨд№ӢеӨ– пјҢ еқҗжӢҘдј—еӨҡзҪ‘зәўзҡ„еҝ«жүӢгҖҒжҠ–йҹід№ҹеңЁеҠ йҖҹз”өе•ҶеёғеұҖ гҖӮ

еҸҰдёҖиҫ№ пјҢ жӢјеӨҡеӨҡйқ зқҖвҖңз ҚдёҖеҲҖвҖқ пјҢ жҲҗеҠҹзӣҳжҙ»дәҶдёӢжІүеёӮеңәдёӯжҜҸдёҖдёӘдәәзҡ„е…ізі»й“ҫ пјҢ еңЁдёҖеҲҖжҺҘдёҖеҲҖдёӯз ҚеҮәдәҶдёӨзҷҫеӨҡдәҝзҫҺе…ғзҡ„еёӮеҖј гҖӮ

еңЁиҝҷиғҢеҗҺ пјҢ и…ҫи®Ҝдҫқйқ зқҖе…¶ејәеӨ§зҡ„зӨҫдәӨдјҳеҠҝ пјҢ д»…еңЁ2018е№ҙдёҠеҚҠе№ҙе°ұжҠ•еҮәдәҶе°Ҷиҝ‘еҚғдәҝпјҡSEEе°Ҹз”өй“әгҖҒжө·жҫңд№Ӣ家гҖҒеұұиҢ¶иҠұгҖҒеҘҪзү©ж»Ўд»“гҖҒжӢјеӨҡеӨҡгҖҒжғ дёӢеҚ•гҖҒеӨҡжҠ“йұјгҖҒе°Ҹзәўд№ҰгҖҒжңүиөһе’ҢеҘҪиЎЈеә“зӯү пјҢ еқҮеңЁејәеӨ§зҡ„еҫ®дҝЎеңҹеЈӨдёӯиҢҒеЈ®жҲҗй•ҝ гҖӮ

然иҖҢ пјҢ еңЁиҝҷдёӨжқЎиөӣйҒ“дёҠ пјҢ дә¬дёңж‘Үж‘Үжҷғжҷғ пјҢ е§—е§—жқҘиҝҹ гҖӮ

02

иө·еӨ§ж—© пјҢ иө¶жҷҡйӣҶ

дә¬дёңдёҺеҫ®дҝЎзҡ„еҗҲдҪңиө·дәҺ2014е№ҙ5жңҲ27ж—Ҙ пјҢ д»ҺйӮЈеӨ©иө· пјҢ еҫ®дҝЎеҸ‘зҺ°йЎөйқўдёҠзҡ„вҖңиҙӯзү©вҖқе…ҘеҸЈ пјҢ дёҖзӣҙжҢҮеҗ‘зҡ„йғҪжҳҜдә¬дёңе•ҶеҹҺ гҖӮ

еҺ»е№ҙ7жңҲ пјҢ еҲҳејәдёңеңЁжҺҘеҸ—зҫҺеӣҪгҖҠиҙўеҜҢгҖӢжқӮеҝ—йҮҮи®ҝж—¶еқҰиЁҖ пјҢ вҖңеҫ®дҝЎзҡ„дҪңз”ЁеҜ№жҲ‘们еҚҒеҲҶйҮҚиҰҒ гҖӮ еҲ°зӣ®еүҚдёәжӯў пјҢ еңЁжүҖжңүж–°иҺ·еҸ–зҡ„йЎҫе®ўдёӯ пјҢ еҫ®дҝЎз»ҷжҲ‘们еёҰжқҘзҡ„ж–°еўһйЎҫе®ўиҫҫеҲ°дәҶ 1/4вҖқ гҖӮ

дҪҶжӯЈеҰӮжҲ‘们жүҖзңӢеҲ°зҡ„ пјҢ еңЁеҫ®дҝЎзӨҫдәӨз”ҹжҖҒзҡ„еҖҹеҠӣдёҠ пјҢ дә¬дёңдёҺжӢјеӨҡеӨҡиҷҪеҗҢдёәи…ҫи®Ҝзҡ„жҠ•иө„еҜ№иұЎ пјҢ дҪҶдәҢиҖ…зҡ„иЎЁзҺ° пјҢ еҸҜи°“жҳҜеӨ©еЈӨд№ӢеҲ« гҖӮ

дёҚд№…еүҚдә¬дёңдёҺеҫ®дҝЎеҪ“еҲқзӯҫдёӢзҡ„дә”е№ҙеҗҲдҪңеҚҸи®®еҲ°жңҹеңЁеҚі пјҢ з”ҡиҮіеҮәзҺ°дәҶеҫҲеӨҡдј иЁҖеңЁи®Ёи®ә пјҢ еҫ®дҝЎдёӯзҡ„дёҖзә§вҖңиҙӯзү©вҖқе…ҘеҸЈе°Ҷз”ұжӢјеӨҡеӨҡжүҖжӣҝд»Ј гҖӮ

йҡҸеҗҺ пјҢ еңЁдә¬дёң2019иҙўе№ҙзҡ„иҙўжҠҘдёӯжҲ‘们зңӢеҲ° пјҢ и…ҫи®Ҝе°Ҷ继з»ӯеңЁе…¶еҫ®дҝЎе№іеҸ°дёәдә¬дёңжҸҗдҫӣдҪҚзҪ®зӘҒеҮәзҡ„дёҖзә§е’ҢдәҢзә§е…ҘеҸЈ пјҢ дёәдә¬дёңеёҰжқҘжөҒйҮҸж”ҜжҢҒ гҖӮ

дҪҶеҖјеҫ—зҺ©е‘ізҡ„жҳҜ пјҢ иҝҷдёҖеҚҸи®®д»ҺжӯӨеүҚзҡ„5е№ҙеҸҳдёәдәҶ3е№ҙ пјҢ 并且代价жҳҜеҗ‘и…ҫи®ҜеҸ‘иЎҢдёҖе®ҡж•°йҮҸзҡ„Aзұ»жҷ®йҖҡиӮЎиӮЎзҘЁ пјҢ дҪңд»·и¶…2.5дәҝзҫҺе…ғ гҖӮ

и…ҫи®Ҝиөӣ马 пјҢ и·ҜдәәзҡҶзҹҘ гҖӮ еҜ№дә¬дёңжқҘиҜҙ пјҢ иҝҷдёҖж¬Ў5е№ҙеҸҳ3е№ҙ пјҢ жҲ–и®ёжҳҜжңүжғҠж— йҷ© пјҢ дҪҶдёӢж¬Ўе‘ўпјҹ

----дә¬дёңвҖңеҮәиҪЁвҖқ//----[ http://www.caoding.cn]

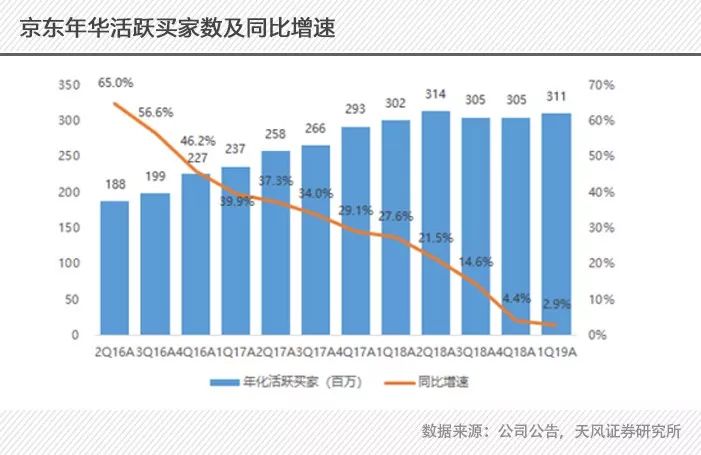

? з”ЁжҲ·еўһйҖҹж”ҫзј“

дә¬дёңд№ҹеңЁиҖғиҷ‘иҝҷдёӘй—®йўҳ гҖӮ

д»ҺеҺ»е№ҙ4жңҲд»ҪејҖе§Ӣ пјҢ дә¬дёңејҖе§ӢжҺЁеҮәжӢјиҙӯдёҡеҠЎ пјҢ еңЁ2018е№ҙдә¬дёңзҡ„е№ҙдјҡдёҠ пјҢ еҲҳејәдёңжҢҮеҮәдәҶ2019е№ҙдә¬дёңйҮҚзӮ№е…іжіЁзҡ„дёүдёӘж–№еҗ‘ пјҢ е…¶дёӯдёҖдёӘе°ұжҳҜдёӢжІүеёӮеңә гҖӮ

еҺ»е№ҙе№ҙеә• пјҢ дә¬дёңиҝӣиЎҢз»„з»Үжһ¶жһ„и°ғж•ҙ пјҢ дә¬дёңжҠҠжӢјиҙӯдәӢдёҡзҫӨд»ҺдёүеӨ§дәӢдёҡзҫӨзӢ¬з«ӢеҮәжқҘ пјҢ 并任е‘ҪдҫҜиүідёәиҙҹиҙЈдәә пјҢ зӣҙжҺҘеҗ‘дә¬дёңе•ҶеңәиҪ®еҖјCEOеҫҗйӣ·жұҮжҠҘ гҖӮ дҫҜиүіжҳҜдә¬дёңжүӢQгҖҒеҫ®дҝЎдёҡеҠЎзҡ„жҖ»з»ҸзҗҶ гҖӮ еӣ жӯӨз»“еҗҲжӢјиҙӯзҡ„зҺ©жі•е’Ңдәәе‘ҳй…ҚзҪ® пјҢ еҸҜд»Ҙйў„и§Ғдә¬дёңз»ҲдәҺжү“з®—йҖҡиҝҮиҜҘдә§е“Ғ пјҢ е…ҘеұҖжҺўзҙўеҫ®дҝЎзӨҫдәӨз”ҹжҖҒзҡ„зҺ©жі• гҖӮ

иҝ‘ж—ҘеҸҲжңүж¶ҲжҒҜз§° пјҢ дә¬дёңжӢјиҙӯдёҡеҠЎжӯЈеңЁд»ҺеҶ…йғЁжӢҶеҲҶ пјҢ жӢҶеҲҶеҗҺе°ҶжӢҘжңүзӢ¬з«Ӣзҡ„жӢӣе•Ҷе’ҢиҝҗиҗҘеӣўйҳҹ пјҢ йў„и®Ўе°ҶдәҺ9жңҲд»ҪжӢҶеҲҶе®ҢжҲҗ гҖӮ

зҹӯзҹӯеҚҠе№ҙй—ҙ пјҢ еүҚеҗҺдёүж¬Ўи°ғж•ҙ пјҢ е…¶з„Ұиҷ‘еҸҜи§ҒдёҖж–‘ гҖӮ

еҸӘеҸҜжғңе•ҶжңәеҰӮеҗҢзҲұжғ… пјҢ йҷӨдәҶдә§е“Ғжң¬иә«жҳҜеҗҰиҝҮзЎ¬д№ӢеӨ– пјҢ еҮәеңәйЎәеәҸ пјҢ з«һеҜ№жқЎд»¶ пјҢ йғҪжҳҜе…¶иғҪеҗҰиҺ·еҫ—жҲҗеҠҹзҡ„е…ій”®еӣ зҙ гҖӮ

----дә¬дёңвҖңеҮәиҪЁвҖқ//----[ http://www.caoding.cn]

? з ”еҸ‘иҙ№з”ЁдёӢйҷҚ

зӣёжҜ”е…¶з«һдәүеҜ№жүӢ пјҢ дә¬дёңжңүд»ҘдёӢдёүдёӘй—®йўҳ пјҢ дҪҝеҫ—жҲ‘们дёҚеҫ—дёҚжӣҝе®ғжҚҸдёҖжҠҠжұ— гҖӮ

йҰ–е…Ҳ пјҢ иө·жӯҘеӨӘжҷҡ пјҢ еӨ©ж—¶дёҚеҶҚ гҖӮ

ж— и®әжҳҜж·ҳе®қйҮҚеҗҜиҒҡеҲ’з®— пјҢ иҝҳжҳҜжӢјеӨҡеӨҡеҺҶе№ҙжқҘзҡ„ж·ұиҖ• пјҢ йғҪе·Із»ҸжҠўеӨәдәҶеӨ§еҚҠз”ЁжҲ· гҖӮ иҷҪиҜҙдёӢжІүеёӮеңәжҳҜдёҖдёӘеўһйҮҸзәўеҲ©еёӮеңә пјҢ дҪҶеңЁд»ҘдёҠдёӨдҪҚзҡ„дәүеӨәдёӢ пјҢ з”ЁжҲ·зҡ„е“ҒзүҢи®ӨзҹҘе’Ңиҙӯзү©д№ жғҜ пјҢ еҮ д№Һе·Із»ҸеҪўжҲҗ гҖӮ

е…¶ж¬Ў пјҢ 移еҠЁдә’иҒ”зҪ‘еҹәеӣ и–„ејұ пјҢ ең°еҲ©дёҚиЎҢ гҖӮ

дёҺдә¬дёңдёҚеҗҢ пјҢ жӢјеӨҡеӨҡиҮӘиҜһз”ҹд№Ӣж—Ҙе°ұдёҖзӣҙеӨ„дәҺ移еҠЁдә’иҒ”зҪ‘ж—¶д»Ј пјҢ иҖҢзәөи§Ӯдә¬дёңзҡ„Appдә§е“Ғ пјҢ еҫҲеӨҡеҠҹиғҪи°ғж•ҙе’ҢйЎөйқўеёғеұҖйғҪеҸҜд»ҘзңӢеҲ°PCз«Ҝзҡ„еҪұеӯҗ пјҢ жӣҙйҒ‘и®әеңЁжӢјеӣўиҝҷдёҖжЁЎејҸдёӯ пјҢ еҜ№з®ҖжҙҒ пјҢ иҪ»дҫҝ пјҢ зҒөжҙ»зҡ„жҠҠжҺ§ пјҢ е®һеҲҷжңүзқҖжһҒй«ҳзҡ„иҰҒжұӮ гҖӮ

жңҖеҗҺ пјҢ зҫӨдј—еҹәзЎҖ пјҢ зјәд№Ҹдәәе’Ң гҖӮ

иҷҪ然иҝҷдәӣе№ҙжқҘ пјҢ еӨ§ејәеӯҗдёҖзӣҙд»ҘвҖңжҺҘең°ж°”вҖқзҡ„дәәзү©еҪўиұЎеҮәзҺ°еңЁжҲ‘们йқўеүҚ пјҢ дҪҶдә¬дёңиҝҷж¬ҫдә§е“ҒеҚҙжҳҜе®һжү“е®һйқўеҗ‘зқҖвҖңдә”зҺҜеҶ…дёӯй«ҳз«ҜдәәзҫӨвҖқ гҖӮ жӢјеӣўжЁЎејҸе…¶дё»жү“зҡ„е®һжғ пјҢ жҖ§д»·жҜ” пјҢ ејәзӨҫдәӨ пјҢ еӨ©з„¶дёҺдёӢжІүеёӮеңәжңүзқҖжӣҙејәзҡ„еҘ‘еҗҲж„ҹ пјҢ иҖҢж №жҚ®иҝҮеҫҖзҡ„з”ЁжҲ·з”»еғҸжқҘзңӢ пјҢ дә¬дёңзЎ®е®һзҰ»иҝҷдёҖдәәзҫӨжңҖиҝң гҖӮ

03

еӨҡе…ғеҢ–еӨұеҲ©

жІЎжңүд»»дҪ•дә’иҒ”зҪ‘еӨ§зҺ©е®¶дјҡи®Өдёәд»…йқ дёҖдёӘдё»иҗҘдёҡеҠЎж”Ҝж’‘е°ұеҸҜд»Ҙе®үжһ•ж— еҝ§дәҶ гҖӮ

дә’иҒ”зҪ‘дё–з•Ңзҡ„规еҲҷжҳҜ пјҢ дёҖдёӘе•ҶдёҡжЁЎејҸжҲ–иҖ…жҠҖжңҜеҲӣж–° пјҢ иғҪеӨҹи®©дёҖ家公еҸёеҙӣиө·зҡ„ж—¶й—ҙдёҚдјҡи¶…иҝҮ5е№ҙ пјҢ з”ҡиҮіжӣҙзҹӯ гҖӮ

дә’иҒ”зҪ‘иғҪеӨҹеҝ«йҖҹзҡ„е°ҶдёҖ家公еҸёжҚ§еҲ°жңҖй«ҳзӮ№ пјҢ д№ҹдјҡеӣ дёәдёҖдёӘжҠҖжңҜйқ©ж–°жҲ–иҖ…е•ҶдёҡжЁЎејҸзҡ„еҸҳйқ© пјҢ 摧жҜҒд»»дҪ•дёҖдёӘе…¬еҸёжҲ–ж•ҙдёӘиЎҢдёҡ гҖӮ

жүҖд»ҘйҳҝйҮҢжңүдәҶж·ҳе®қгҖҒеӨ©зҢ«гҖҒж”Ҝд»ҳе®қиҝҳиҰҒеҒҡж–°йӣ¶е”® пјҢ и…ҫи®ҜжңүдәҶзӨҫдәӨгҖҒжёёжҲҸиҝҳиҰҒжӢје‘ҪиҝӣеҶӣBз«Ҝзҡ„дә§дёҡдә’иҒ”зҪ‘ гҖӮ

дә¬дёңдёҖзӣҙжңүжҲҗдёәвҖңATJвҖқзҡ„еӨҷж„ҝ пјҢ д№ҹдёҖзӣҙеңЁеҜ»жұӮжӣҙеӨҡдёҡеҠЎж”ҜзӮ№ пјҢ зңҹжӯЈзҡ„и·»иә«е·ЁеӨҙиЎҢеҲ— гҖӮ

дҪҶйҷӨдәҶдә¬дёңе•ҶеҹҺд»ҘеӨ–зҡ„еҗ„дёӘдёҡеҠЎ пјҢ еҫҲйҡҫзңӢеҮәе“ӘдёӘе°ҶдјҡеңЁжңӘжқҘиғҪжӢ…еҪ“еӨ§д»» гҖӮ

дә¬дёңзү©жөҒиў«иӘүдёәдә¬дёңзҡ„дёүжһ¶й©¬иҪҰд№ӢдёҖ пјҢ д№ҹжҳҜиў«еӨ–з•ҢзңӢжҲҗдә¬дёңзҡ„йҮҚиҰҒж”Ҝж’‘ гҖӮ еҲҳејәдёңеҜ„еёҢжңӣдәҺдә¬дёңзү©жөҒзӢ¬з«Ӣ пјҢ жңӘжқҘеҚ•зӢ¬дёҠеёӮ пјҢ и®ӨдёәжңӘжқҘзҡ„еҝ«йҖ’еҸӘжңүдёӨ家пјҡдә¬дёңе’ҢйЎәдё° гҖӮ

----дә¬дёңвҖңеҮәиҪЁвҖқ//----[ http://www.caoding.cn]

еҺ»е№ҙ2жңҲдә¬дёңзү©жөҒе®ҢжҲҗйҰ–иҪ®25дәҝзҫҺе…ғзҡ„иһҚиө„еҗҺ пјҢ жҠ•еҗҺдј°еҖј1000дәҝзҡ„жҲҗз»© пјҢ дјјд№Һи®©дәәи§үеҫ—дә¬дёңзү©жөҒзңҹеҝғдёҚй”ҷ гҖӮ

еҸӘдёҚиҝҮеҪ“зңҹеҲҖзңҹжһӘзҡ„иҝӣеҶӣдёӘдәәеҝ«йҖ’дёҡеҠЎж—¶ пјҢ дә¬дёңзү©жөҒto cзҡ„зҹӯжқҝејҖе§ӢжҡҙйңІдәҶеҮәжқҘ гҖӮ

д»·ж јжІЎжңүйҖҡиҫҫзі»дҫҝе®ң пјҢ йҖҹеәҰжІЎжңүйЎәдё°еҝ« пјҢ дёӘдәәз”ЁжҲ·дёәдҪ•иҰҒйҖүжӢ©е№¶дёҚзҶҹзҹҘзҡ„дә¬дёңзү©жөҒпјҹйҡҫйҒ“е°ұеғҸдёңе“ҘиҜҙзҡ„ пјҢ йҖҒиҙ§ж—¶еҸ«еЈ°еӨ§е“ҘеӨ§е§җеӨ§зҲ·еӨ§еҰҲдҪ 家жңүиҰҒеҸ‘зҡ„еҝ«йҖ’еҗ—пјҹе°ұиғҪеӨҹеңЁC2Cзү©жөҒеёӮеңәдёҠеҲҶеҫ—иӣӢзі•дәҶпјҹ

дёңе“ҘиҝҷжҳҜеңЁдёәйҡҫе…„ејҹ们 гҖӮ

ж ёеҝғй—®йўҳжҳҜпјҡдә¬дёңзү©жөҒжӣҙеғҸжҳҜдә¬дёңе•ҶеҹҺзҡ„дёҖдёӘе·Ҙе…· пјҢ зҰ»ејҖдәҶд»“еӮЁ пјҢ зҰ»ејҖдәҶеүҚзҪ®д»“ пјҢ е®ғзҡ„й«ҳйҖҹе’Ңй«ҳж•Ҳ пјҢ йҡ”ж—ҘиҫҫгҖҒж¬Ўж—Ҙиҫҫж №жң¬е°ұж— д»Һе®һзҺ° гҖӮ

жңүзү©жөҒд»ҺдёҡиҖ…зӣҙжҺҘеҜ№еёӮз•ҢиҜ„д»·з§°пјҡдә¬дёңзү©жөҒж №жң¬е°ұдёҚжҳҜеҝ«йҖ’дјҒдёҡ пјҢ жІЎжңүдәҶд»“еә“ пјҢ еңЁжҙҫ件йҖҹеәҰдёҠжҳҜжҜ”дёҖиҲ¬зҡ„еҝ«йҖ’иҰҒж…ўзҡ„ гҖӮ

еҝ«иҝҗе’ҢиҮӘиҗҘжҳҜдёӨеј зҪ‘з»ң пјҢ дёҚдјҡеӣ дёәиҮӘиҗҘзҡ„зҪ‘з»ңж•ҲзҺҮй«ҳ пјҢ иҖҢCз«Ҝзҡ„еҝ«иҝҗд№ҹжңүзү©жөҒзҡ„ж•ҲзҺҮ гҖӮ

дә¬дёңзү©жөҒиҰҒжғізӢ¬з«ӢдёҠеёӮ пјҢ жҢү照规е®ҡе’Ңдә¬дёңе•ҶеҹҺзҡ„е…іиҒ”дәӨжҳ“дёҚиғҪи¶…иҝҮ40% пјҢ 并且дёҠеёӮеүҚеҮ е№ҙиҰҒдҝқжҢҒдёҖдёӘжҳҺжҳҫдёӢйҷҚзҡ„и¶ӢеҠҝ гҖӮ

иҝҷе°ұйңҖиҰҒдә¬дёңзү©жөҒеңЁдёӘдәәеҝ«йҖ’дёҡеҠЎдёҠжңүйҮҚеӨ§зӘҒз ҙ гҖӮ

дҪҶеңЁеҝ«иҝҗзҪ‘з»ңдёҠ пјҢ дә¬дёңзү©жөҒжІЎжңүжҳҺжҳҫдјҳеҠҝ пјҢ жҲӘиҮід»Ҡе№ҙ2жңҲд»ҪйЎәдё°е·Із»ҸжӢҘжңү52家иҙ§иҝҗеӨ§йЈһжңә пјҢ дҪҶеҺ»е№ҙ11жңҲдә¬дёңзү©жөҒжүҚе®ЈеёғиҮӘе·ұжӢҘжңү第дёҖжһ¶иҙ§иҝҗеӨ§йЈһжңә пјҢ жӯӨеҗҺдҫҝжІЎжңүдәҶеҶҚж¬ЎеўһеҠ зҡ„ж¶ҲжҒҜ гҖӮ

иҝҷжҳҜиөӨиЈёиЈёзҡ„硬件зўҫеҺӢ пјҢ дёңе“ҘиҰҒжғіжҢҮзқҖдә¬дёңзү©жөҒеҸҳжҲҗзҗҶжғізҡ„зҠ¶жҖҒ пјҢ иҜ·е…ҲжҺҘзқҖз ёдёӢеҺ»100дәҝеҒҡеј еҝ«иҝҗзҪ‘з»ң пјҢ д№°50жһ¶еӨ§йЈһжңәеҗ§ гҖӮ

зү©жөҒдёҡеҠЎзҹӯж—¶й—ҙеҶ…жҳҜж”№еҸҳж— жңӣдәҶ пјҢ дёүй©ҫ马иҪҰд№ӢдёҖзҡ„дә¬дёң数科иҝҷдёӨе№ҙй—ҙеңЁдә¬дёңеҶ…йғЁзӮ’еҫ—зҒ«зғӯ пјҢ д»Җд№ҲзҢӘи„ёиҜҶеҲ«гҖҒжңәеҷЁдәәгҖҒж— дәәжңәеҗ¬иө·жқҘй«ҳеӨ§дёҠ пјҢ ж„ҹи§үжңүзӮ№иҰҒжҠҖжңҜзҝ»иә«зҡ„ж„ҸжҖқ гҖӮ

----дә¬дёңвҖңеҮәиҪЁвҖқ//----[ http://www.caoding.cn]

? дә¬дёңзү©жөҒдҪҝз”Ёж— дәәжңәйҖҒиҙ§

дҪҶзҶҹжӮүдә¬дёң数科зҡ„йғҪзҹҘйҒ“ пјҢ жҠҖжңҜжҳҜдә¬дёң数科зҡ„йқўеӯҗ пјҢ йҮ‘иһҚжүҚжҳҜдә¬дёң数科зҡ„йҮҢеӯҗ гҖӮ

2018е№ҙ11жңҲ20ж—Ҙ пјҢ дә¬дёңйҮ‘иһҚCEOйҷҲз”ҹејәеңЁвҖң2018дә¬дёңж•°еӯ—科жҠҖе…ЁзҗғжҺўзҙўиҖ…вҖңеӨ§дјҡдёҠе®Јеёғ пјҢ еҺҹжқҘзҡ„вҖңдә¬дёңйҮ‘иһҚвҖқжӯЈејҸеҚҮзә§дёәвҖңдә¬дёңж•°еӯ—科жҠҖвҖқ пјҢ е“ҒзүҢзҡ„ж–°SloganдёәвҖңйў„и§ҒгҖҒж”№еҸҳгҖҒе®һзҺ°вҖқ гҖӮ

жҠҖжңҜжҲҗдәҶдә¬дёң数科зҡ„ж ёеҝғе‘Ҫйўҳ пјҢ йҮ‘иһҚиў«жҳҺжҳҫејұеҢ–дәҶ гҖӮ

еҪ“е№ҙдә¬дёңйҮ‘иһҚжҲҗз«Ӣ пјҢ дёңе“Ҙзҡ„иұӘиЁҖзҠ№еңЁиҖіз•”пјҡвҖңеңЁжңӘжқҘ пјҢ дә¬дёңйҮ‘иһҚдёҚд»…д»…дјҡжңүиҝҷдәӣйҮ‘иһҚдә§е“Ғе’ҢжңҚеҠЎ пјҢ еҫҲеҝ« пјҢ жҲ‘们е°Ҷдјҡиҝӣе…ҘиҜҒеҲёгҖҒеҫҒдҝЎ пјҢ еҢ…жӢ¬й“¶иЎҢ пјҢ жҖ»жңүдёҖеӨ©жҲ‘们дјҡз”іиҜ·иҮӘе·ұзҡ„银иЎҢ пјҢ жҲ–иҖ…жҺ§иӮЎдёҖдёӘ银иЎҢ гҖӮ вҖқ

жң¬жқҘеӨ§дёҲеӨ«иЎҢдёҚжӣҙеҗҚеқҗдёҚ改姓 пјҢ дә¬дёңйҮ‘иһҚзӘҒ然改еҗҚиҮӘ然дёҚжҳҜеҝғиЎҖжқҘжҪ® пјҢ иҖҢжҳҜеңЁеҗҢдёҡз«һдәүе’Ңзӣ‘з®Ўи¶ӢдёҘзҡ„иғҢжҷҜдёӢдёҚеҫ—дёҚеҒҡзҡ„йҖүжӢ© гҖӮ

дёҖж–№йқўеңЁдә¬дёңйҮ‘иһҚеүҚйқўжЁӘдәҳзқҖиҡӮиҡҒйҮ‘жңҚиҝҷдёӘж— жі•и¶…и¶Ҡзҡ„еҜ№жүӢ пјҢ еңЁзүҢз…§гҖҒcз«ҜжөҒйҮҸгҖҒиө„дә§е’ҢйҮ‘иһҚдё“дёҡеәҰдёҠдә¬дёңйҮ‘иһҚйғҪжІЎд»Җд№ҲдјҳеҠҝ гҖӮ

еҸӘжҳҜдёңе“Ҙжғізҡ„еҫҲжё…жҘҡ пјҢ иҷҪ然жҲ‘жү“дёҚиҝҮдҪ пјҢ дҪҶиҝҷд№ҲеӨ§дёӘеёӮеңә пјҢ дҫқжүҳиҮӘе·ұзҡ„дә¬дёңе•ҶеҹҺе–қеҸЈжұӨд№ҹдёҚй”ҷ гҖӮ

дҪҶд»Һ2017е№ҙдёӢеҚҠе№ҙиө· пјҢ дә’иҒ”зҪ‘йҮ‘иһҚзҡ„йЈҺеҗ‘е°ұеҸҳдәҶ гҖӮ

зӣ‘з®Ўзҡ„жҖҒеәҰжҳҜ пјҢ дёәдәҶ规йҒҝйЈҺйҷ© пјҢ дә’иҒ”зҪ‘е…¬еҸёеҸӘйңҖиҰҒиҖҒиҖҒе®һе®һеҒҡеҘҪжңҚеҠЎе’ҢжҠҖжңҜиҫ“еҮәе°ұиЎҢдәҶ гҖӮ

дәҺжҳҜеӨ§е®¶йғҪеңЁеҺ»йҮ‘иһҚеҢ– пјҢ дә¬дёң数科иҜһз”ҹзҡ„иғҢжҷҜд№ҹеңЁдәҺжӯӨ гҖӮ

иҷҪ然ејәи°ғжҠҖжңҜиҫ“еҮә пјҢ дҪҶйҷӨдәҶдёҚж—¶жӢҝеҮәдёӘеҗ¬иө·жқҘеҫҲеҺүе®ізҡ„жҠҖжңҜдә§е“Ғд№ӢеӨ– пјҢ дә¬дёң数科зҡ„иҗҘ收еҮ д№ҺиҝҳжҳҜе…Ёйқ зқҖдёҺдә¬дёңе•ҶеҹҺзӣёеӢҫиҝһзҡ„ж¶Ҳиҙ№йҮ‘иһҚдёҺдҫӣеә”й“ҫйҮ‘иһҚдёҡеҠЎ гҖӮ зҹӯж—¶й—ҙеҶ… пјҢ йҷӨдәҶйҮ‘иһҚдёҡеҠЎд№ӢеӨ– пјҢ дә¬дёң数科зңӢдёҚеҲ°жӣҙеӨҡжӢҝеҮәжүӢзҡ„дёңиҘҝ гҖӮ

иҖҢй”ҷеӨұзҡ„O2OйЈҺеҸЈ пјҢ еӨ§жҰӮжҳҜдёңе“Ҙеҝғдёӯж°ёиҝңж— жі•зҡ„з—ӣдәҶ гҖӮ

----дә¬дёңвҖңеҮәиҪЁвҖқ//----[ http://www.caoding.cn]

иЎҢдёҡж•ҙдҪ“иҝӣе…Ҙж·ұж°ҙеҢә пјҢ дё»дёҡеӨұйҖҹ пјҢ еҗ„йЎ№еӨҡе…ғеҢ–дёҡеҠЎд№ҸеҠӣ гҖӮ еҚідҫҝжІЎжңүдёңе“ҘеҮәиҪЁ пјҢ дә¬дёңиҝҷз§ҚзҠ¶жҖҒдёӢд№ҹж—©жҷҡиҰҒвҖңеҮәиҪЁвҖқ гҖӮ дҪҶдёңе“Ҙи§Ји„ұжҳ“ пјҢ дә¬дёңи§Ји„ұйҡҫ пјҢ дёҖдёӘ驶е…Ҙж·ұжө·зҡ„еӨ§иҲ№дёҚиғҪжңүд»»дҪ•иЎҘдёҚйҪҗзҡ„жјҸжҙһ гҖӮ

жҳҺе·һдәӢ件жҲ–и®ёеҲ’дёҠдәҶдёҖдёӘеҸҘзӮ№ пјҢ дә¬дёңзҡ„еӨ§иұЎиҪ¬иә«еҚҙдҫқ然жӯҘеұҘи№’и·ҡ пјҢ еҲҳејәдёңеңЁеҠӘеҠӣж·ЎеҢ–иҮӘе·ұдёҺдә¬дёңз»‘е®ҡзҡ„еҪўиұЎ пјҢ дҪҶиҝҷдёӘж—¶еҖҷзҡ„дә¬дёңжҒ°жҒ°йңҖиҰҒдёҖдёӘејәжңүеҠӣзҡ„йўҶеҜјиҖ…жқҘеёҰйўҶзқҖе®ғз©ҝи¶Ҡе‘Ёжңҹ пјҢ иҝҷдёӘдәәдјҡжҳҜеҲҳејәдёңеҗ—пјҹ

жҺЁиҚҗйҳ…иҜ»

- зҷҫдәҝеҜҢиұӘйҒҮвҖңйә»зғҰвҖқпјҢзӣёдёӯиҖҒзүҢзҷҫиҙ§пјҢдёҫзүҢеҗҺйҒӯиӯҰзӨәпјҢжҒҗж·»еҸҳж•°пјҹ

- з–«жғ…еҶІеҮ»з»ҸжөҺпјҢ第дёҖдёӘвҖңз ҙдә§вҖқзҡ„еӣҪ家еҮәзҺ°пјҒд»Ҡе№ҙ5ж¬Ўи°ғжҹҘиҮӘеҚҺдә§е“Ғ

- зҫҺеӣҪз”ЁвҖңж ёиҜ•йӘҢвҖқжқҘжҒ«еҗ“дёӯеӣҪвҖңж ёиЈҒеҶӣвҖқпјҢйӮЈжҳҜиөӨиЈёиЈёзҡ„ж ёи®№иҜҲ

- вҖңжіЎиҠҷж¶ҲжһҒдәӢ件вҖқеј•е…іжіЁпјҢCurseпјҡеӨ§е®¶йғҪдёҚpingдәәпјҢйҷӨйқһзү№еҲ«жҒ¶еҝғ

- дә‘йЎ¶ж—ҘжҠҘ0516 еҸІдёҠжңҖвҖңзҹӯе‘ҪвҖқеҘ—и·ҜпјҹзӮёеј№дәәжғЁйҒӯзғӯдҝ®

- дёүеӣҪжқҖпјҡеҚЎзүҢжҳҜеҗҰеә”иҜҘвҖңз•ҢйҷҗзӘҒз ҙвҖқпјҹдё”зңӢиҝҷзүҲгҖҢз•Ңй—Әз”өгҖҚи®ҫи®ЎеҰӮдҪ•

- иҝҷ3дёӘжҳҹеә§зҲұеҫ—еҝ иҜҡпјҢејұж°ҙдёүеҚғеҸӘеҸ–дёҖз“ўпјҢз”Ёжғ…иҮіж·ұж–ӯз»қвҖңжҡ§жҳ§вҖқ

- еҸҲдёҖдҪҚвҖңеҹғжў…йҮҢвҖқпјҢе·ҙй»Һйқ’и®ӯе°Ҹе°ҶеҙӯйңІеӨҙи§’

- вҖңзҘһз«ҘвҖқе°ҶеҠ е…ҘNBAеҸ‘еұ•иҒ”зӣҹпјҹжңӘжқҘзҡ„дёӯеӣҪз”·зҜ®пјҢејәж•ҢжҒҗдёҚжӯўж—Ҙжң¬пјҒ

- жұҹз–ҸеҪұж—¶й«Ұз©ҝжҗӯеҗҲиҫ‘пјҢеҘҪзңӢеҲ°зҠҜ规пјҢжғівҖңзәўвҖқ并дёҚйҡҫпјҒдҪ зҲұдёҠдәҶеҗ—