йӣҶжҲҗз”өи·ҜиЎҢдёҡжҠҘе‘Ҡ

----йӣҶжҲҗз”өи·ҜиЎҢдёҡжҠҘе‘Ҡ//----[ http://www.caoding.cn]

еӣҫзүҮжқҘжәҗ@и§Ҷи§үдёӯеӣҪ

ж–ҮпҪңеҙҮжҘ·иө„жң¬

дёҖгҖҒиЎҢдёҡеҸ‘еұ•жҰӮеҶө

йӣҶжҲҗз”өи·ҜиЎҢдёҡе®ҡд№үеҸҠеҲҶзұ»

йӣҶжҲҗз”өи·ҜжҳҜдёҖз§Қеҫ®еһӢз”өеӯҗеҷЁд»¶ пјҢ з®Җз§°вҖңиҠҜзүҮвҖқ пјҢ жҳҜжҢҮйҖҡиҝҮйҮҮз”ЁдёҖе®ҡзҡ„е·Ҙиүә пјҢ е°Ҷз”өи·ҜдёӯжүҖйңҖзҡ„жҷ¶дҪ“з®ЎгҖҒдәҢжһҒз®ЎгҖҒз”өйҳ»гҖҒз”өе®№гҖҒз”өж„ҹзӯүе…ғ件йҖҡиҝҮеёғзәҝдә’иҒ” пјҢ еҲ¶дҪңеңЁеҚҠеҜјдҪ“жҷ¶зүҮжҲ–д»ӢиҙЁеҹәзүҮдёҠ пјҢ 然еҗҺе°ҒиЈ…еңЁз®ЎеЈіеҶ… пјҢ жҲҗдёәе…·жңүжүҖйңҖз”өи·ҜеҠҹиғҪзҡ„еҫ®еһӢз”өеӯҗеҷЁд»¶ гҖӮ йӣҶжҲҗз”өи·ҜжҳҜжҢҮеӣҪ家з»ҹи®ЎеұҖгҖҠеӣҪж°‘з»ҸжөҺиЎҢдёҡеҲҶзұ»гҖӢж ҮеҮҶдёӯзҡ„йӣҶжҲҗз”өи·ҜеҲ¶йҖ е’ҢйӣҶжҲҗз”өи·Ҝи®ҫи®Ў гҖӮ

йӣҶжҲҗз”өи·ҜжҢүеә”з”ЁйўҶеҹҹеӨ§иҮҙеҲҶдёәж ҮеҮҶйҖҡз”ЁйӣҶжҲҗз”өи·Ҝе’Ңдё“з”ЁйӣҶжҲҗз”өи·Ҝ гҖӮ е…¶дёӯж ҮеҮҶйҖҡз”ЁйӣҶжҲҗз”өи·ҜжҳҜжҢҮеә”з”ЁйўҶеҹҹжҜ”иҫғе№ҝжіӣгҖҒж ҮеҮҶеһӢзҡ„йҖҡз”Ёз”өи·Ҝ пјҢ еҰӮеӯҳеӮЁеҷЁ(DRAM)гҖҒеҫ®еӨ„зҗҶеҷЁ(MPU)еҸҠеҫ®жҺ§еҲ¶еҷЁ(MCU)зӯү;дё“з”ЁйӣҶжҲҗз”өи·ҜжҳҜжҢҮжҹҗдёҖйўҶеҹҹжҲ–жҹҗдёҖдё“й—Ёз”ЁйҖ”иҖҢи®ҫи®Ўзҡ„з”өи·Ҝ пјҢ зі»з»ҹйӣҶжҲҗз”өи·Ҝ(SoC)еұһдәҺдё“з”ЁйӣҶжҲҗз”өи·Ҝ гҖӮ

вҖңзјәеұҸе°‘иҠҜвҖқзҡ„дә§дёҡж јеұҖдҝғдҪҝжҲ‘еӣҪ 2010 е№ҙд»ҘжқҘдёҚж–ӯеҠ еӨ§еҜ№йӣҶжҲҗз”өи·Ҝе’Ңйқўжқҝзҡ„ж”ҝзӯ–жү¶жҢҒ пјҢ 2016 е№ҙдёӯеӣҪеӨ§йҷҶз”өи§Ҷйқўжқҝзҡ„иҮӘз»ҷзҺҮе·Із»Ҹи¶…иҝҮ 80% пјҢ йӣҶжҲҗз”өи·ҜеӣҪдә§еҢ–е°ҶжҳҜж”ҝзӯ–е’Ңдә§дёҡеҹәйҮ‘йҮҚзӮ№ж”ҜжҢҒзҡ„йўҶеҹҹ гҖӮ

вҖңејәйңҖжұӮ+ ејәж”ҝзӯ–вҖқжҺЁеҠЁеӨ§йҷҶ IC дә§дёҡеҠ йҖҹ

еёӮеңәйңҖжұӮеӨ§ пјҢ дё»иҰҒдҫқиө–иҝӣеҸЈ гҖӮ йӣҶжҲҗз”өи·Ҝдә§дёҡй“ҫдё»иҰҒеҢ…жӢ¬и®ҫи®ЎгҖҒеҲ¶йҖ гҖҒе°ҒиЈ…гҖҒжөӢиҜ•зӯүзҺҜиҠӮ пјҢ и®ҫи®Ўе’ҢеҲ¶йҖ зҺҜиҠӮжҳҜж ёеҝғ гҖӮ жҲ‘еӣҪйӣҶжҲҗз”өи·ҜеёӮеңәйңҖжұӮеәһеӨ§ пјҢ дҪҶж•ҙдҪ“жҠҖжңҜдёҺеҲ¶йҖ е·ҘиүәдёҺеӣҪеӨ–е·®и·қиҫғеӨ§ пјҢ 2016 е№ҙд№ӢеүҚдёҖзӣҙжҳҜеЈҒеһ’иҫғдҪҺзҡ„е°ҒжөӢдёҡеҚ жҜ”жңҖй«ҳ гҖӮ жҲ‘еӣҪйӣҶжҲҗз”өи·Ҝдё»иҰҒдҫқиө–иҝӣеҸЈ пјҢ 2013 е№ҙжҲ‘еӣҪйӣҶжҲҗз”өи·ҜиҝӣеҸЈзӘҒз ҙ 2000 дәҝзҫҺе…ғ пјҢ 2016 е№ҙиҙёжҳ“йҖҶе·®жү©еӨ§еҲ° 1660 дәҝзҫҺе…ғ гҖӮ

ж”ҝзӯ–еӨ§еҠӣжү¶жҢҒ пјҢ вҖңеӨ§еҹәйҮ‘вҖқжҠ•е…Ҙ пјҢ жҲ‘еӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡиҝҺжқҘй»„йҮ‘еҸ‘еұ•жңҹ гҖӮ

йӣҶжҲҗз”өи·Ҝдә§дёҡжҳҜеӣҪ家жҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡ пјҢ 2014 е№ҙеӣҪеҠЎйҷўеҸ‘еёғгҖҠеӣҪ家йӣҶжҲҗз”өи·Ҝдә§дёҡеҸ‘еұ•жҺЁиҝӣзәІиҰҒгҖӢд»ҘжқҘ пјҢ ж”ҝзӯ–ж”ҜжҢҒеҠӣеәҰеҠ еӨ§ пјҢ еӣҪ家йӣҶжҲҗз”өи·Ҝдә§дёҡжҠ•иө„еҹәйҮ‘жӯЈејҸи®ҫз«Ӣ пјҢ йҮҚзӮ№жҠ•иө„йӣҶжҲҗз”өи·ҜиҠҜзүҮеҲ¶йҖ дёҡ пјҢ е…јйЎҫиҠҜзүҮи®ҫи®ЎгҖҒе°ҒиЈ…жөӢиҜ•гҖҒи®ҫеӨҮе’Ңжқҗж–ҷзӯүдә§дёҡ пјҢ йӣҶжҲҗз”өи·Ҝдә§дёҡеҠ йҖҹиҝҪиө¶ гҖӮ 2014-2016е№ҙжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝиҝһз»ӯдёүе№ҙеўһйҖҹеқҮиҫҫеҲ° 20%е·ҰеҸі пјҢ иҝңй«ҳдәҺеҗҢжңҹе…ЁзҗғеҚҠеҜјдҪ“иЎҢдёҡ 4%зҡ„еӨҚеҗҲеўһйҖҹ пјҢ 2016 е№ҙжҲ‘еӣҪи®ҫи®ЎдёҡеҚ жҜ”йҰ–ж¬Ўи¶…иҝҮе°ҒиЈ…жөӢиҜ•дёҡ пјҢ дә§дёҡй“ҫзҡ„ж ёеҝғзҺҜиҠӮеңЁдёҚж–ӯеҠ ејә гҖӮ

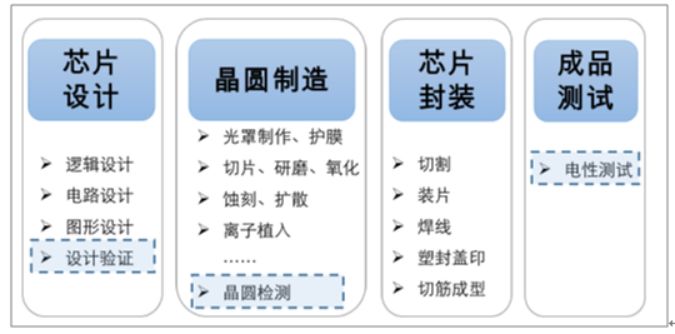

йӣҶжҲҗз”өи·Ҝдә§дёҡзҡ„дё»иҰҒзҺҜиҠӮ

----йӣҶжҲҗз”өи·ҜиЎҢдёҡжҠҘе‘Ҡ//----[ http://www.caoding.cn]

еӣҪ家йӣҶжҲҗз”өи·Ҝдә§дёҡжҠ•иө„еҹәйҮ‘жҠ•иө„зҡ„йғЁеҲҶдјҒдёҡжғ…еҶө

----йӣҶжҲҗз”өи·ҜиЎҢдёҡжҠҘе‘Ҡ//----[ http://www.caoding.cn]

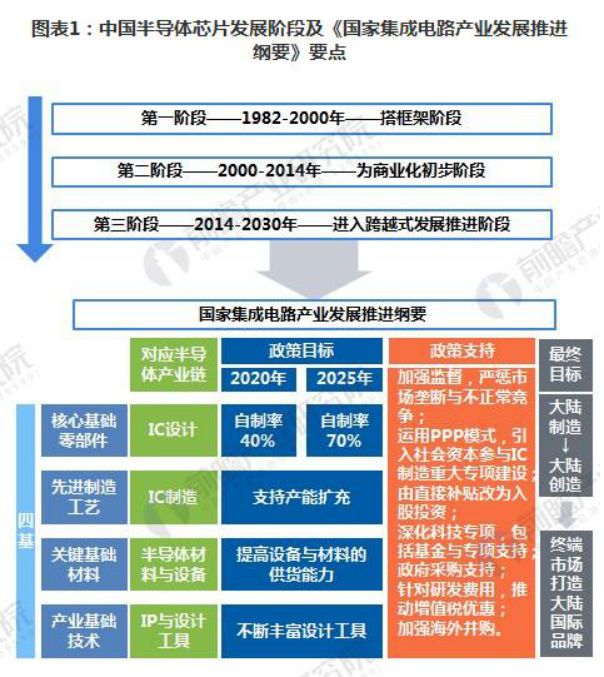

еӣҪеҶ…еҚҠеҜјдҪ“еҸ‘еұ•еӨ§иҮҙеҸҜд»ҘеҲҶдёәдёүдёӘйҳ¶ж®ө

第дёҖйҳ¶ж®өдёә1982-2000е№ҙ пјҢ дёәжҗӯжЎҶжһ¶йҳ¶ж®ө гҖӮ 1982е№ҙ пјҢ еӣҪеҠЎйҷўи®Ўз®—жңәдёҺеӨ§и§„жЁЎйӣҶжҲҗз”өи·ҜйўҶеҜје°Ҹз»„жҲҗз«Ӣ гҖӮ з”ұдәҺеҪ“ж—¶зҡ„еӣҪйҷ…зҺҜеўғжҜ”иҫғеҘҪ пјҢ еӣҪеҶ…иЎҢдёҡе‘ҲзҺ°вҖңд»ҘеёӮеңәжҚўжҠҖжңҜвҖқзҡ„дёҡжҖҒ пјҢ д»ҘеҢ—дә¬гҖҒдёҠжө·гҖҒж— й”Ўдёәдёӯеҝғе»әз«ӢеҚҠеҜјдҪ“дә§дёҡеҹәең° пјҢ е°Өе…¶жҳҜж— й”ЎеҚҺжҷ¶ пјҢ жҲҗдёәеӣҪеҶ…зһ©зӣ®зҡ„еҚҠеҜјдҪ“ж ҮжқҶжҖ§дјҒдёҡ гҖӮ

第дәҢйҳ¶ж®өдёә2000-2014е№ҙ пјҢ дёәе•ҶдёҡеҢ–еҲқжӯҘйҳ¶ж®ө гҖӮ 2000е№ҙеӣҪеҠЎйҷўеҮәеҸ°гҖҠйј“еҠұиҪҜ件дә§дёҡе’ҢйӣҶжҲҗз”өи·Ҝдә§дёҡеҸ‘еұ•зҡ„иӢҘе№Іж”ҝзӯ–гҖӢпјӣ2011е№ҙ пјҢ еӣҪеҠЎйҷўеҸ‘еёғдәҶе…ідәҺгҖҠиҝӣдёҖжӯҘйј“еҠұиҪҜ件е’ҢйӣҶжҲҗз”өи·Ҝдә§дёҡеҸ‘еұ•иӢҘе№Іж”ҝзӯ–гҖӢзҡ„йҖҡзҹҘ пјҢ еңЁзЁҺ收е’Ңиҙўж”ҝдёҠз»ҷдәҲеҚҠеҜјдҪ“дә§дёҡдјҳжғ ж”ҝзӯ– пјҢ дә§дёҡеҲҶе·Ҙеҫ—д»ҘеҲқжӯҘе®һзҺ° пјҢ жҷ¶еңҶеҺӮиҝҺжқҘдёҖжіўе»әи®ҫжөӘжҪ®вҖ”вҖ”2000е№ҙеҗҺ пјҢ еӨ©жҙҘж‘©жүҳзҪ—жӢүжҠ•иө„14дәҝзҫҺе…ғе»әжҲҗжңҲдә§2.5дёҮзүҮзҡ„8иӢұеҜёе·ҘеҺӮпјӣдёҠжө·дёӯиҠҜеӣҪйҷ…жҠ•иө„15дәҝзҫҺе…ғе»әжҲҗжңҲдә§4.2дёҮзүҮзҡ„8иӢұеҜёе·ҘеҺӮпјӣеҲ°2003е№ҙ пјҢ еӣҪеҶ…еҮәзҺ°дёҖжү№жҷ¶еңҶд»Је·ҘдјҒдёҡ пјҢ еҰӮдёҠжө·е®ҸеҠӣгҖҒиӢҸе·һе’ҢиҲ°пјҲиҒ”з”өпјүгҖҒдёҠжө·иҙқеІӯгҖҒдёҠжө·е…ҲиҝӣпјҲйЈһеҲ©жөҰпјү пјҢ еҢ—дә¬дёӯиҠҜзҺҜзҗғзӯү гҖӮ

第дёүйҳ¶ж®өдёә2014-2030е№ҙ пјҢ иҝӣе…Ҙи·Ёи¶ҠејҸеҸ‘еұ•жҺЁиҝӣйҳ¶ж®ө гҖӮ 2014е№ҙ6жңҲ пјҢ еӣҪеҠЎйҷўйўҒеёғдәҶгҖҠеӣҪ家йӣҶжҲҗз”өи·Ҝдә§дёҡеҸ‘еұ•жҺЁиҝӣзәІиҰҒгҖӢ пјҢ жҸҗеҮәи®ҫз«ӢеӣҪ家йӣҶжҲҗз”өи·Ҝдә§дёҡеҹәйҮ‘пјҲз®Җз§°вҖңеӨ§еҹәйҮ‘вҖқпјү пјҢ е°ҶеҚҠеҜјдҪ“дә§дёҡж–°жҠҖжңҜз ”еҸ‘жҸҗеҚҮиҮіеӣҪ家жҲҳз•Ҙй«ҳеәҰпјӣ并жҳҺзЎ®жҸҗеҮә пјҢ еҲ°2020е№ҙ пјҢ йӣҶжҲҗз”өи·Ҝдә§дёҡдёҺеӣҪйҷ…е…Ҳиҝӣж°ҙе№ізҡ„е·®и·қйҖҗжӯҘзј©е°Ҹ пјҢ е…ЁиЎҢдёҡй”Җ售收е…Ҙе№ҙеқҮеўһйҖҹи¶…иҝҮ20% пјҢ дјҒдёҡеҸҜжҢҒз»ӯеҸ‘еұ•иғҪеҠӣеӨ§е№…еўһејәпјӣеҲ°2030е№ҙ пјҢ йӣҶжҲҗз”өи·Ҝдә§дёҡй“ҫдё»иҰҒзҺҜиҠӮиҫҫеҲ°еӣҪйҷ…е…Ҳиҝӣж°ҙе№і пјҢ дёҖжү№дјҒдёҡиҝӣе…ҘеӣҪйҷ…第дёҖжўҜйҳҹ пјҢ е®һзҺ°и·Ёи¶ҠеҸ‘еұ• гҖӮ

----йӣҶжҲҗз”өи·ҜиЎҢдёҡжҠҘе‘Ҡ//----[ http://www.caoding.cn]

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

йҡҸзқҖдёӯеӣҪеӨ§йҷҶи®ҫи®ЎеҲ¶йҖ е°ҒжөӢеҙӣиө· пјҢ жқҗж–ҷи®ҫеӨҮйҮҚзӮ№зӘҒз ҙ пјҢ з»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ• пјҢ йҖҡиҝҮеҹ№иӮІжң¬еңҹеҚҠеҜјдҪ“дјҒдёҡе’ҢеӣҪеӨ–жӢӣе•Ҷеј•иҝӣеӣҪйҷ…и·ЁеӣҪе…¬еҸё пјҢ еӣҪеҶ…йҖҗжёҗе»әжҲҗдәҶиҰҶзӣ–и®ҫи®ЎгҖҒеҲ¶йҖ гҖҒе°ҒжөӢд»ҘеҸҠй…ҚеҘ—зҡ„и®ҫеӨҮе’Ңжқҗж–ҷзӯүеҗ„дёӘзҺҜиҠӮзҡ„е…Ёдә§дёҡй“ҫеҚҠеҜјдҪ“з”ҹжҖҒ гҖӮ еӨ§йҷҶж¶ҢзҺ°дәҶдёҖжү№дјҳиҙЁзҡ„дјҒдёҡ пјҢ еҢ…жӢ¬еҚҺдёәжө·жҖқгҖҒзҙ«е…үеұ•й”җгҖҒе…Ҷжҳ“еҲӣж–°гҖҒжұҮ顶科жҠҖзӯүиҠҜзүҮи®ҫи®Ўе…¬еҸё пјҢ д»ҘдёӯиҠҜеӣҪйҷ…гҖҒеҚҺиҷ№еҚҠеҜјдҪ“гҖҒеҚҺеҠӣеҫ®з”өеӯҗдёәд»ЈиЎЁзҡ„жҷ¶еңҶеҲ¶йҖ дјҒдёҡ пјҢ д»ҘеҸҠй•ҝз”ө科жҠҖгҖҒеҚҺеӨ©з§‘жҠҖгҖҒйҖҡеҜҢеҫ®з”өгҖҒжҷ¶ж–№з§‘жҠҖзӯүиҠҜзүҮе°ҒжөӢдјҒдёҡ гҖӮ

дәҢгҖҒиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

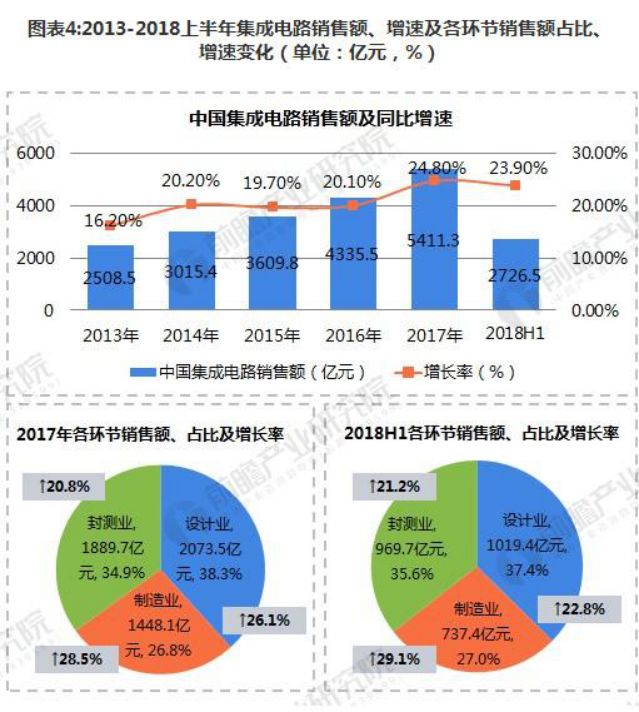

ж №жҚ®дёӯеӣҪеҚҠеҜјдҪ“иЎҢдёҡеҚҸдјҡз»ҹи®Ў пјҢ 2017е№ҙдёӯеӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡй”Җе”®йўқиҫҫеҲ°5411.3дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ24.8% гҖӮ е…¶дёӯ пјҢ йӣҶжҲҗз”өи·ҜеҲ¶йҖ дёҡеўһйҖҹжңҖеҝ« пјҢ 2017е№ҙеҗҢжҜ”еўһй•ҝ28.5% пјҢ й”Җе”®йўқиҫҫеҲ°1448.1дәҝе…ғпјӣи®ҫи®Ўдёҡе’Ңе°ҒжөӢдёҡ继з»ӯдҝқжҢҒеҝ«йҖҹеўһй•ҝ пјҢ еўһйҖҹеҲҶеҲ«дёә26.1%е’Ң20.8% пјҢ й”Җе”®йўқеҲҶеҲ«дёә2073.5дәҝе…ғе’Ң1889.7дәҝе…ғ гҖӮ

2018е№ҙдёҠеҚҠе№ҙ пјҢ дёӯеӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡй”Җе”®йўқиҫҫ2726.5дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ23.9% пјҢ и®ҫи®ЎгҖҒеҲ¶йҖ гҖҒе°ҒжөӢдёүеӨ§зҺҜиҠӮжҜ”дҫӢж јеұҖеҹәжң¬дҝқжҢҒдёҖиҮҙ гҖӮ е…¶дёӯ пјҢ и®ҫи®ЎдёҡеҗҢжҜ”еўһй•ҝ22.8% пјҢ й”Җе”®йўқдёә1019.4дәҝе…ғпјӣеҲ¶йҖ дёҡ继з»ӯдҝқжҢҒй«ҳйҖҹеўһй•ҝжҖҒеҠҝ пјҢ еҗҢжҜ”еўһй•ҝ29.1% пјҢ й”Җе”®йўқдёә737.4дәҝе…ғпјӣе°ҒиЈ…жөӢиҜ•дёҡй”Җе”®йўқ969.7дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ21.2% гҖӮ

----йӣҶжҲҗз”өи·ҜиЎҢдёҡжҠҘе‘Ҡ//----[ http://www.caoding.cn]

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

иҝӣеҮәеҸЈж–№йқў пјҢ 2018е№ҙ1-8жңҲ пјҢ жҲ‘еӣҪйӣҶжҲҗз”өи·ҜиҝӣеҸЈйҮҸдёә2726.1дәҝдёӘ пјҢ еҗҢжҜ”еўһй•ҝ13%пјӣиҝӣеҸЈйҮ‘йўқе…ұи®Ў2026.2дәҝзҫҺе…ғ пјҢ еҗҢжҜ”еўһй•ҝ30%пјӣе№іеқҮиҝӣеҸЈд»·ж јд»Һ2016е№ҙ0.66зҫҺе…ғ/еқ—еҚҮиҮі0.74зҫҺе…ғ/еқ— гҖӮ

еҮәеҸЈж–№йқў пјҢ 2018е№ҙ1-8жңҲ пјҢ жҲ‘еӣҪйӣҶжҲҗз”өи·ҜеҮәеҸЈйҮҸдёә1406.2дәҝеқ— пјҢ еҗҢжҜ”еўһй•ҝ7.5%пјӣеҮәеҸЈйҮ‘йўқе…ұ455.1дәҝзҫҺе…ғ пјҢ еҗҢжҜ”еўһй•ҝ10.9%пјӣеҮәеҸЈд»·ж је»¶з»ӯдёӢйҷҚи¶ӢеҠҝ пјҢ йҷҚиҮі0.32зҫҺе…ғ/еқ— гҖӮ

еҪ“еүҚ пјҢ жҲ‘еӣҪйӣҶжҲҗз”өи·Ҝеўһй•ҝжңҖеҝ«зҡ„дә§дёҡй“ҫзҺҜиҠӮдёәеҲ¶йҖ дёҡ пјҢ д»·еҖје’ҢжҠҖжңҜиҰҒжұӮзӣёеҜ№иҫғдҪҺпјӣиҝӣеҸЈд»·ж ји¶…еҮәеҮәеҸЈд»·ж јдёҖеҖҚ пјҢ иҝӣдёҖжӯҘжҳҫзӨәжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝзҡ„еҠЈеҠҝжүҖеңЁ гҖӮ

----йӣҶжҲҗз”өи·ҜиЎҢдёҡжҠҘе‘Ҡ//----[ http://www.caoding.cn]

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

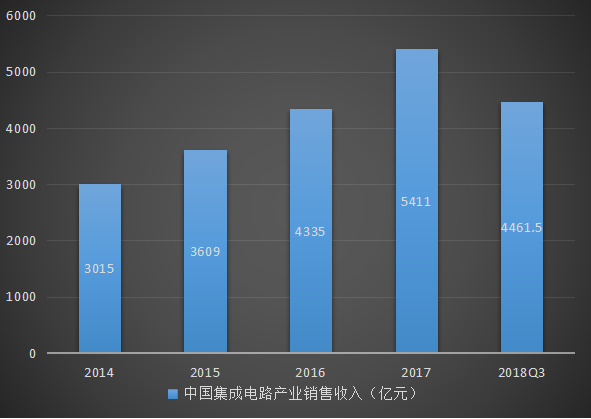

дёүеӯЈеәҰдёӯеӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡй”Җ售收е…Ҙи¶…4400дәҝе…ғ

жҚ®з»ҹи®Ўж•°жҚ®жҳҫзӨә пјҢ 2016е№ҙдёӯеӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡжҖ»й”Җ售收е…Ҙй«ҳиҫҫ4335.5дәҝе…ғ пјҢ жҜ”дёҠе№ҙеўһй•ҝ20.1% гҖӮ еҲ°дәҶ2017е№ҙдёӯеӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡй”Җ售收е…ҘиҫҫеҲ°дәҶ5411.3дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ24.8% гҖӮ жҲӘжӯўиҮі2018е№ҙеүҚдёүеӯЈеәҰдёӯеӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡй”Җ售收е…Ҙдёә4461.5дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ22.45% гҖӮ

е…¶дёӯ пјҢ и®ҫи®Ўдёҡдёә1791.4дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ22.0%;еҲ¶йҖ дёҡ1147.3дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ27.6%;е°ҒжөӢдёҡ1522.8дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ19.1% гҖӮ дёҖдәӣйҮҚзӮ№дә§е“ҒйўҶеҹҹжҲ‘еӣҪеҸ–еҫ—зӘҒз ҙжҖ§иҝӣеұ• гҖӮ йў„и®Ў2020е№ҙж—¶ пјҢ дә§дёҡ规模е°ҶиҫҫеҲ°е…ЁеӣҪйӣҶжҲҗз”өи·ҜеҸ‘еұ•вҖңеҚҒдёүдә”вҖқ规еҲ’зҡ„зӣ®ж Ү пјҢ дә§дёҡй”Җ售规模иҫҫеҲ°9300дәҝе…ғ гҖӮ

2014-2018е№ҙQ3дёӯеӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡй”Җ售收е…Ҙз»ҹи®Ўжғ…еҶө

----йӣҶжҲҗз”өи·ҜиЎҢдёҡжҠҘе‘Ҡ//----[ http://www.caoding.cn]

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

йӣҶжҲҗз”өи·Ҝи®ҫи®ЎеҸ‘еұ•зҺ°зҠ¶

йӣҶжҲҗз”өи·Ҝи®ҫи®ЎиЎҢдёҡжҳҜйӣҶжҲҗз”өи·ҜиЎҢдёҡзҡ„з»ҶеҲҶеӯҗиЎҢдёҡ гҖӮ д»Һдә§дёҡй“ҫеҲҶе·ҘжқҘзңӢ пјҢ йӣҶжҲҗз”өи·ҜиЎҢдёҡеҢ…жӢ¬йӣҶжҲҗз”өи·Ҝи®ҫи®ЎиЎҢдёҡгҖҒйӣҶжҲҗз”өи·ҜеҲ¶йҖ иЎҢдёҡгҖҒйӣҶжҲҗз”өи·Ҝе°ҒиЈ…иЎҢдёҡгҖҒйӣҶжҲҗз”өи·ҜжөӢиҜ•иЎҢдёҡ гҖӮ е…¶дёӯ пјҢ IC и®ҫи®ЎиЎҢдёҡеӨ„дәҺж•ҙдёӘдә§дёҡй“ҫзҡ„дёҠз«Ҝ пјҢ иҙҹиҙЈиҠҜзүҮзҡ„з ”еҸ‘гҖҒи®ҫи®Ў пјҢ IC и®ҫи®ЎиЎҢдёҡзҡ„еҸ‘еұ•еҜ№ж•ҙдёӘйӣҶжҲҗз”өи·Ҝдә§дёҡзҡ„еҸ‘еұ•жңүзқҖйҮҚиҰҒж„Ҹд№ү гҖӮ

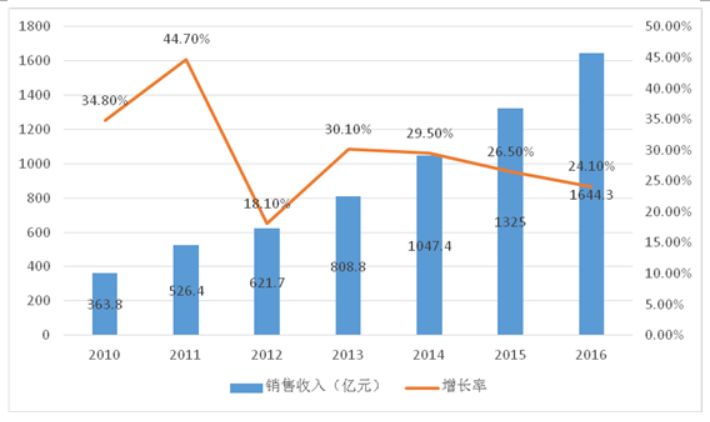

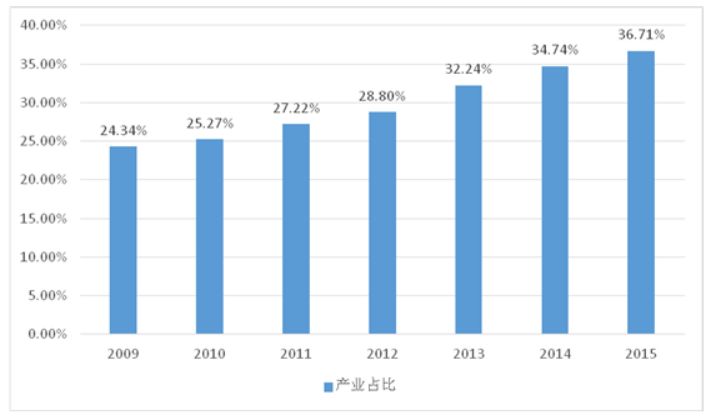

жҲ‘еӣҪйӣҶжҲҗз”өи·Ҝи®ҫи®ЎиЎҢдёҡиҝ‘еҮ е№ҙдҝқжҢҒзқҖжҢҒз»ӯеҝ«йҖҹеҸ‘еұ•зҡ„жҖҒеҠҝ пјҢ ж №жҚ®дёӯеӣҪеҚҠеҜјдҪ“иЎҢдёҡеҚҸдјҡз»ҹи®Ў пјҢ 2016е№ҙжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝи®ҫи®ЎиЎҢдёҡй”Җ售收е…Ҙдёә1,644.3 дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ24.1% пјҢ еҚ йӣҶжҲҗз”өи·ҜиЎҢдёҡжҜ”йҮҚз”ұ2015е№ҙзҡ„36.7%жҸҗеҚҮиҮі37.93% пјҢ 继з»ӯдҝқжҢҒй«ҳйҖҹеўһй•ҝ гҖӮ

2010 е№ҙвҖ”2016 е№ҙжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝи®ҫи®ЎиЎҢдёҡй”Җ售收е…Ҙжғ…еҶө

----йӣҶжҲҗз”өи·ҜиЎҢдёҡжҠҘе‘Ҡ//----[ http://www.caoding.cn]

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

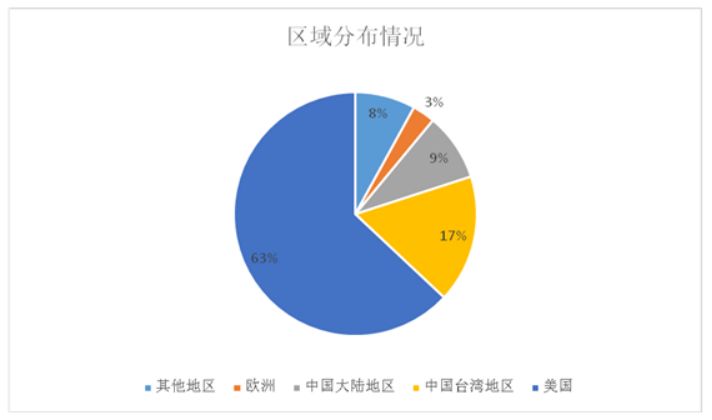

е…ЁзҗғиҢғеӣҙеҶ…жқҘзңӢ пјҢ жҲ‘еӣҪеӨ§йҷҶең°еҢәйӣҶжҲҗз”өи·Ҝи®ҫи®ЎиЎҢдёҡ2015 е№ҙзҡ„й”Җ售收е…ҘеҚ е…ЁзҗғйӣҶжҲҗз”өи·Ҝи®ҫи®ЎиЎҢдёҡй”Җ售收е…Ҙзҡ„жҜ”йҮҚдёә9% пјҢ д»…ж¬ЎдәҺзҫҺеӣҪе’ҢдёӯеӣҪеҸ°ж№ҫең°еҢә пјҢ е·ІжҲҗдёәе…Ёзҗғ第дёүеӨ§йӣҶжҲҗз”өи·Ҝи®ҫи®ЎиЎҢдёҡиҒҡйӣҶеҢә гҖӮ

2015 е№ҙе…ЁзҗғIC и®ҫи®Ўдә§дёҡеҢәеҹҹеҲҶеёғжғ…еҶө

----йӣҶжҲҗз”өи·ҜиЎҢдёҡжҠҘе‘Ҡ//----[ http://www.caoding.cn]

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

ICи®ҫи®ЎдёҡеңЁйӣҶжҲҗз”өи·Ҝдә§дёҡеҚ жҜ”

----йӣҶжҲҗз”өи·ҜиЎҢдёҡжҠҘе‘Ҡ//----[ http://www.caoding.cn]

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

дёӢжёёеә”з”ЁйўҶеҹҹдј—еӨҡ пјҢ ж·ұеҢ–з»ҶеҲҶйўҶеҹҹзҡ„йӣҶжҲҗз”өи·Ҝи®ҫи®Ўе…¬еҸёеҖјеҫ—е…іжіЁ гҖӮ йӣҶжҲҗз”өи·Ҝзҡ„дёӢжёёеә”з”ЁйўҶеҹҹдј—еӨҡ пјҢ йқһйҖҡз”ЁиҠҜзүҮи®ҫи®Ўзҡ„е·®ејӮеҢ–дёҚж–ӯеҠ ж·ұ пјҢ еңЁзү©иҒ”зҪ‘гҖҒдәәе·ҘжҷәиғҪгҖҒе®үе…ЁйҳІжҠӨгҖҒжұҪиҪҰз”өеӯҗзӯүйўҶеҹҹжңүе№ҝйҳ”зҡ„еә”з”ЁеүҚжҷҜ пјҢ 2016 е№ҙжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝи®ҫи®Ўдә§е“ҒеңЁйҖҡдҝЎгҖҒж¶Ҳиҙ№гҖҒеӨҡеӘ’дҪ“гҖҒжҷәиғҪеҚЎгҖҒи®Ўз®—жңәйўҶеҹҹзҡ„й”Җе”®йўқеқҮи¶…иҝҮ 100 дәҝе…ғ гҖӮ жҲ‘еӣҪйӣҶжҲҗз”өи·Ҝи®ҫеӨҮе’ҢеҲ¶йҖ дёҡзҡ„ж°ҙе№іеңЁеҠ йҖҹжҸҗеҚҮ пјҢ е°Ҷдёәи®ҫи®Ўдёҡзҡ„еҸ‘еұ•жҸҗдҫӣжӣҙеҘҪзҡ„й…ҚеҘ— гҖӮ

жҲ‘еӣҪйӣҶжҲҗз”өи·Ҝи®ҫи®Ўдёҡзҡ„й”Җе”®йўқдёҺеўһйҖҹжғ…еҶөпјҲдәҝе…ғпјү

----йӣҶжҲҗз”өи·ҜиЎҢдёҡжҠҘе‘Ҡ//----[ http://www.caoding.cn]

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

йӣҶжҲҗз”өи·Ҝдә§дёҡй“ҫж•ҙдҪ“жҸҗеҚҮ е…ій”®дә§е“ҒеҸ–еҫ—зӘҒз ҙ

жңҚеҠЎеҷЁCPUж–№йқў пјҢ еӨ©жҙҘжө·е…үз ”еҸ‘зҡ„е…је®№X86жңҚеҠЎеҷЁCPUжөҒзүҮжҲҗеҠҹ并иҝӣе…Ҙе°Ҹжү№йҮҸйҮҸдә§ пјҢ жҖ§иғҪжҢҮж ҮиҫҫеҲ°еӣҪеӨ–еҗҢзұ»дә§е“Ғзҡ„ж°ҙе№і гҖӮ еӨ©жҙҘйЈһи…ҫз ”еҸ‘зҡ„FTзі»еҲ—е…је®№ARMжҢҮд»ӨжңҚеҠЎеҷЁCPU继з»ӯиҝӣжӯҘ гҖӮ дёҠжө·жҫңиө·з§‘жҠҖзҡ„"жҙҘйҖ®"е…је®№X86жңҚеҠЎеҷЁCPUе®ҢжҲҗз ”еҸ‘е’Ңдә§дёҡеҢ– пјҢ еҚіе°Ҷиҝӣе…ҘйҮҸдә§ гҖӮ

жЎҢйқўи®Ўз®—жңәCPUж–№йқў пјҢ е…ҶиҠҜд»Ҡе№ҙжҺЁеҮәеӣҪеҶ…йҰ–ж¬ҫж”ҜжҢҒDDR4зҡ„CPUдә§е“ҒZX-D пјҢ еҢ…еҗ«4ж ёеҝғе’Ң8ж ёеҝғдёӨдёӘзүҲжң¬ пјҢ жҖ§иғҪжҳҺжҳҫж”№е–„ пјҢ жҺЁеҮәзҡ„4ж ёеҝғZX-E CPUдё»йў‘иҫҫеҲ°2.4GHz пјҢ е·Із»ҸиЈ…еӨҮеҲ°з¬”и®°жң¬з”өи„‘ пјҢ иЈ…еӨҮеҸ°ејҸжңәзҡ„8ж ёеҝғZX-E CPUдё»йў‘иҫҫеҲ°2.7GHz пјҢ иЈ…еӨҮжңҚеҠЎеҷЁзҡ„8ж ёеҝғZX-E CPUдё»йў‘иҫҫеҲ°3.0GHz гҖӮ жүӢжңәиҠҜзүҮж–№йқў пјҢ жө·жҖқжҺЁеҮәе…ЁзҗғйҰ–ж¬ҫйҮҸдә§зҡ„7nmжүӢжңәиҠҜзүҮйә’йәҹ980 гҖӮ

д»ҘеҫҖжҲ‘еӣҪжҷ¶еңҶеҲ¶йҖ жҠҖжңҜи·қзҰ»еӣҪйҷ…е…Ҳиҝӣж°ҙе№ізәҰжңүдәҢд»Је·ҰеҸізҡ„е·®и·қ пјҢ иЈ…еӨҮгҖҒжқҗж–ҷдёҠзҡ„е·®и·қжӣҙеӨ§ пјҢ дҪҶжҳҜз»ҸиҝҮиҝҷдәӣе№ҙзҡ„иҝҪиө¶ пјҢ е·Із»ҸжңүдәҶиҫғеӨ§е№…еәҰзҡ„жҸҗй«ҳ пјҢ еҪўжҲҗдәҶйҖӮеҗҲиҮӘиә«зҡ„жҠҖжңҜдҪ“зі» пјҢ е»әз«ӢдәҶзӣёеҜ№е®Ңж•ҙзҡ„дә§дёҡй“ҫ пјҢ дә§дёҡз”ҹжҖҒе’Ңз«һдәүеҠӣеҫ—еҲ°е®Ңе–„е’ҢжҸҗеҚҮ гҖӮ

иҠҜзүҮеҲ¶йҖ ж–№йқў пјҢ зӣ®еүҚе·Іе»әжҲҗ12иӢұеҜёз”ҹдә§зәҝ10жқЎ пјҢ 并жңүеӨҡжқЎ12иӢұеҜёз”ҹдә§зәҝеӨ„дәҺе»әи®ҫеҪ“дёӯ пјҢ 65nmгҖҒ40nmгҖҒ28nmе·Ҙиүәе®һзҺ°йҮҸдә§ пјҢ дёӯиҠҜеӣҪйҷ…14nmе·ҘиүәеҸ–еҫ—зӘҒз ҙ пјҢ иҜ•дә§иүҜзҺҮд»Һ3%жҸҗеҚҮеҲ°95% гҖӮ

иҠҜзүҮе°ҒжөӢж–№йқў пјҢ йғЁеҲҶдјҒдёҡеңЁй«ҳз«Ҝе°ҒиЈ…жҠҖжңҜдёҠе·ІиҫҫеҲ°еӣҪйҷ…е…Ҳиҝӣж°ҙе№і гҖӮ й•ҝз”ө科жҠҖе®һзҺ°дәҶй«ҳйӣҶжҲҗеәҰе’Ңй«ҳзІҫеәҰSiPжЁЎз»„зҡ„еӨ§и§„жЁЎйҮҸдә§ пјҢ йҖҡеҜҢеҫ®з”өзҺҮе…Ҳе®һзҺ°7nm FCдә§е“ҒйҮҸдә§ пјҢ еҚҺеӨ©з§‘жҠҖејҖеҸ‘дәҶ0.25mmи¶…и–„жҢҮзә№е°ҒиЈ…е·Ҙиүә пјҢ е®һзҺ°дәҶе°„йў‘дә§е“Ғ4G PAзҡ„йҮҸдә§ гҖӮ

йӣҶжҲҗз”өи·Ҝи®ҫеӨҮж–№йқў пјҢ дёӯеҫ®еҚҠеҜјдҪ“иҮӘдё»з ”еҲ¶зҡ„5зәізұізӯүзҰ»еӯҗдҪ“еҲ»иҡҖжңәйҖҡиҝҮеҸ°з§Ҝз”өйӘҢиҜҒ пјҢ жҖ§иғҪдјҳиүҜ пјҢ е°Ҷз”ЁдәҺе…ЁзҗғйҰ–жқЎ5зәізұіеҲ¶зЁӢз”ҹдә§зәҝ гҖӮ йӣҶжҲҗз”өи·Ҝжқҗж–ҷж–№йқў пјҢ 第дёүд»ЈйӣҶжҲҗз”өи·ҜзўіеҢ–зЎ…жқҗж–ҷйЎ№зӣ®еҸҠжҲҗеҘ—е·Ҙиүәз”ҹдә§зәҝе·ІжӯЈејҸејҖе»ә гҖӮ 200mmзЎ…зүҮдә§е“Ғе“ҒиҙЁжҳҫи‘—жҸҗеҚҮ пјҢ й«ҳе“ҒиҙЁжҠӣе…үзүҮгҖҒеӨ–延зүҮејҖе§Ӣиҝӣе…ҘеёӮеңә;300mmзЎ…зүҮдә§дёҡеҢ–жҠҖжңҜеҸ–еҫ—зӘҒз ҙ пјҢ 90-65nmдә§е“ҒйҖҡиҝҮз”ЁжҲ·иҜ„дј° пјҢ ејҖе§Ӣжү№йҮҸй”Җе”® гҖӮ жөӢе°„иҖҷжқҗеҸҠи¶…й«ҳзәҜйҮ‘еұһжқҗж–ҷеҸ–еҫ—ж•ҙдҪ“жҖ§зӘҒз ҙ пјҢ еҪўжҲҗзӣёеҜ№е®Ңж•ҙзҡ„иҖҷжқҗдә§е“ҒдҪ“зі» гҖӮ

дә§иғҪзјәеҸЈжңүжңӣз»ҙжҢҒзҺ°зҠ¶

2010-2017е№ҙ пјҢ жҲ‘еӣҪйӣҶжҲҗз”өи·Ҝдә§йҮҸе№ҙеқҮеўһй•ҝзҺҮдёә13.31% пјҢ 2017е№ҙйӣҶжҲҗз”өи·Ҝдә§йҮҸиҫҫеҲ°1565.0дәҝеқ— пјҢ 然иҖҢдёҺжҲ‘еӣҪйӣҶжҲҗз”өи·ҜиҝӣеҸЈйҮҸе·®и·қд№ҹи¶ҠжқҘи¶ҠеӨ§ пјҢ дә§иғҪдҫӣеә”зҙ§еј еҪўеҠҝжІЎжңүеҫ—еҲ°зј“и§Ј гҖӮ

2010-2017е№ҙдёӯеӣҪйӣҶжҲҗз”өи·Ҝдә§йҮҸдёҺиҝӣеҸЈйҮҸпјҲеҚ•дҪҚпјҡдәҝеқ—пјү

----йӣҶжҲҗз”өи·ҜиЎҢдёҡжҠҘе‘Ҡ//----[ http://www.caoding.cn]

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

еҪ“еүҚ пјҢ д»Ҙ移еҠЁдә’иҒ”зҪ‘гҖҒдёүзҪ‘иһҚеҗҲгҖҒзү©иҒ”зҪ‘гҖҒдә‘и®Ўз®—гҖҒжҷәиғҪз”өзҪ‘д»ҘеҸҠж–°иғҪжәҗжұҪиҪҰзӯүдёәд»ЈиЎЁзҡ„жҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡеҝ«йҖҹеҸ‘еұ• пјҢ е°ҶжҲҗдёә继计算жңәгҖҒзҪ‘з»ңйҖҡдҝЎгҖҒж¶Ҳиҙ№з”өеӯҗд№ӢеҗҺ пјҢ жҺЁиҝӣйӣҶжҲҗз”өи·ҜеҲ¶йҖ дёҡеҸ‘еұ•зҡ„ж–°еҠЁеҠӣ пјҢ йӣҶжҲҗз”өи·ҜйңҖжұӮ规模е°ҶиҝӣдёҖжӯҘжү©еӨ§ гҖӮ

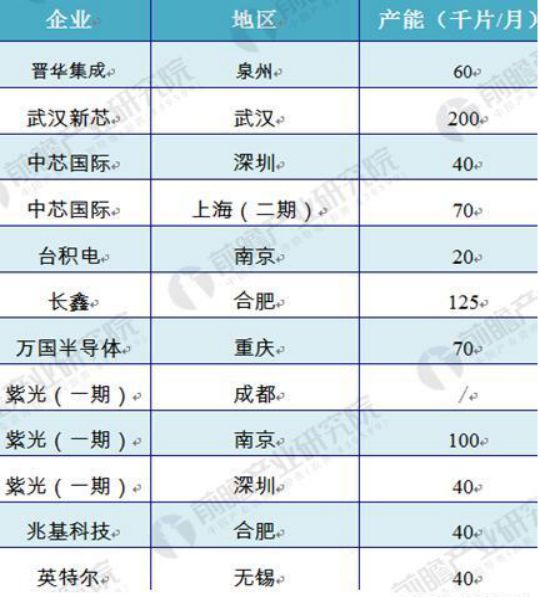

2018е№ҙ пјҢ йҡҸзқҖжҲ‘еӣҪеӨҡеә§еңЁе»әжҷ¶еңҶеҺӮйҷҶз»ӯжҠ•дә§ пјҢ йў„и®ЎжҠ•дә§дә§иғҪи¶…иҝҮ745еҚғзүҮ/жңҲ пјҢ жҲ‘еӣҪйӣҶжҲҗз”өи·Ҝдә§иғҪеҫ—еҲ°иҝӣдёҖжӯҘжҸҗеҚҮ пјҢ дә§иғҪзјәеҸЈжңүжңӣз»ҙжҢҒзҺ°зҠ¶ гҖӮ

2018е№ҙжҠ•дә§12еҜёжҷ¶еңҶеҺӮжұҮжҖ»пјҲеҚ•дҪҚпјҡеҚғзүҮ/жңҲпјү

----йӣҶжҲҗз”өи·ҜиЎҢдёҡжҠҘе‘Ҡ//----[ http://www.caoding.cn]

иЎҢдёҡжҠ•иө„规模жңүжңӣжү©еӨ§

еҰӮд»ҠеӣҪ家дҝЎжҒҜе®үе…Ёе·ІдёҠеҚҮеҲ°еӣҪ家жҲҳз•Ҙ пјҢ йҖҡиҝҮвҖңжҚўиҠҜвҖқе·ҘзЁӢзӯүдёҫжҺӘе®һж–ҪиҠҜзүҮеӣҪдә§еҢ–жҲҳз•Ҙд»ҘдҝқйҡңеӣҪ家дҝЎжҒҜе®үе…Ё пјҢ иҝҷд№ҹж„Ҹе‘ізқҖжңӘжқҘеңЁе…ҡж”ҝеҶӣзҡ„йҮҮиҙӯдёӯ пјҢ е°ҶдјҡеӨ§и§„жЁЎйҮҮиҙӯеӣҪдә§иҠҜзүҮ пјҢ з»ҷжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡеёҰжқҘе·ЁеӨ§зҡ„еёӮеңәйңҖжұӮ гҖӮ еҗҢж—¶еңЁдҫӣз»ҷдҫ§з»“жһ„жҖ§ж”№йқ©зҡ„й©ұеҠЁдёӢ пјҢ й«ҳз«Ҝдҫӣз»ҷиғҪеҠӣзҡ„жҸҗеҚҮ пјҢ жҜҸе№ҙ2000дәҝзҫҺе…ғд»ҘдёҠзҡ„иҝӣеҸЈеёӮеңәд»Ҫйўқд№ҹе°Ҷз»ҷиҝӣеҸЈжӣҝд»ЈеёҰжқҘе·ЁеӨ§еёӮеңәз©әй—ҙ гҖӮ ж— и®әд»ҺеӣҪ家е®үе…ЁиҝҳжҳҜз»ҸжөҺеҸ‘еұ•и§’еәҰеҮәеҸ‘ пјҢ йӣҶжҲҗз”өи·ҜеҲ¶йҖ иЎҢдёҡйғҪжҳҜдёҖеӣҪеҸ‘еұ•йҮҚеҝғ гҖӮ

еӣ жӯӨдё–з•ҢдёҠдё»иҰҒеӣҪ家йғҪжҠҠеҠ еҝ«еҸ‘еұ•йӣҶжҲҗз”өи·ҜеҲ¶йҖ дә§дёҡдҪңдёәжҠўеҚ ж–°е…ҙдә§дёҡеҸ‘еұ•зҡ„еҲ¶й«ҳзӮ№ пјҢ жҠ•е…ҘдәҶеӨ§йҮҸеҲӣж–°иө„жәҗ гҖӮ

2014е№ҙ пјҢ гҖҠеӣҪ家йӣҶжҲҗз”өи·Ҝдә§дёҡеҸ‘еұ•жҺЁиҝӣзәІиҰҒгҖӢеҸ‘еёғ пјҢ еӨ§еҹәйҮ‘е®ҢжҲҗи®ҫз«Ӣ гҖӮ иҜҘеҹәйҮ‘йҮҮеҸ–е…¬еҸёеҲ¶еҪўејҸ пјҢ жҢүз…§йЈҺйҷ©жҠ•иө„зҡ„ж–№ејҸиҝӣиЎҢиҝҗдҪң пјҢ еҸ‘иө·дәәеҲҷеҢ…жӢ¬дәҶеӣҪејҖйҮ‘иһҚгҖҒдёӯеӣҪзғҹиҚүгҖҒдәҰеә„еӣҪжҠ•гҖҒдёӯеӣҪ移еҠЁгҖҒдёҠжө·еӣҪзӣӣгҖҒдёӯеӣҪз”ө科гҖҒзҙ«е…үйҖҡдҝЎгҖҒеҚҺиҠҜжҠ•иө„зӯүдјҒдёҡ гҖӮ

жҲӘиҮі2018е№ҙ4жңҲ пјҢ еӨ§еҹәйҮ‘е…ұејҖеұ•52笔еҜ№еӨ–жҠ•иө„ пјҢ еҲҶеҲ«жҠ•е…ҘеҲ°еҲ¶йҖ гҖҒи®ҫи®ЎгҖҒе°ҒжөӢгҖҒиЈ…еӨҮжқҗж–ҷ пјҢ е…¶дёӯйӣҶжҲҗз”өи·ҜеҲ¶йҖ жҜ”йҮҚжңҖй«ҳ пјҢ иҫҫеҲ°65% гҖӮ

жҲӘиҮі2018е№ҙ4жңҲеӨ§еҹәйҮ‘пјҲдёҖжңҹпјүжҠ•иө„йўҶеҹҹжҜ”йҮҚпјҲеҚ•дҪҚпјҡ%пјү

----йӣҶжҲҗз”өи·ҜиЎҢдёҡжҠҘе‘Ҡ//----[ http://www.caoding.cn]

2018е№ҙ5жңҲ пјҢ е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁжҖ»е·ҘзЁӢеёҲгҖҒж–°й—»еҸ‘иЁҖдәәйҷҲеӣ жҢҮеҮә пјҢ дёӯеӣҪеңЁиҠҜзүҮи®ҫи®ЎгҖҒеҲ¶йҖ иғҪеҠӣе’ҢдәәжүҚйҳҹдјҚж–№йқўиҝҳеӯҳеңЁзқҖе·®и·қ пјҢ дёӯеӣҪе°ҶеҠ еҝ«жҺЁеҠЁж ёеҝғжҠҖжңҜзҡ„зӘҒз ҙ пјҢ еҜ№дәҺйӣҶжҲҗз”өи·ҜеҸ‘еұ•еҹәйҮ‘жӯЈеңЁиҝӣиЎҢзҡ„第дәҢжңҹиө„йҮ‘еӢҹйӣҶ пјҢ ж¬ўиҝҺеҗ„ж–№дјҒдёҡеҸӮдёҺ гҖӮ еӨ§еҹәйҮ‘第дәҢжңҹеӢҹиө„规模е°Ҷи¶…иҝҮ第дёҖжңҹ пјҢ дҝқеә•е°Ҷиҫҫ1500е…ғ пјҢ жҲ–еҸҜиҫҫ2000дәҝе…ғ гҖӮ

жҚ®и°ғжҹҘеҲҶжһҗ пјҢ иӢҘеӨ§еҹәйҮ‘第дәҢжңҹиҫҫеҲ°1500дәҝ-2000дәҝе…ғе·ҰеҸі пјҢ жҢүз…§1пјҡ3зҡ„ж’¬еҠЁжҜ” пјҢ жүҖж’¬еҠЁзҡ„зӨҫдјҡиө„йҮ‘规模еңЁ4500дәҝ-6000дәҝе…ғе·ҰеҸі пјҢ еҠ дёҠеӨ§еҹәйҮ‘第дёҖжңҹ1387дәҝе…ғеҸҠжүҖж’¬еҠЁзҡ„5145дәҝе…ғзӨҫдјҡиө„йҮ‘ пјҢ иө„йҮ‘жҖ»йўқе°ҶиҝҮдёҮдәҝе…ғ гҖӮ

еҸҜд»ҘжҳҺзЎ®зҡ„жҳҜ пјҢ 规模иҝ‘дёӨеҚғдәҝе…ғзҡ„еӣҪ家йӣҶжҲҗз”өи·Ҝдә§дёҡеҸ‘еұ•еҹәйҮ‘е°Ҷз»ҷйӣҶжҲҗз”өи·ҜеҲ¶йҖ дёҡеёҰжқҘжӣҙеӨҡжҙ»еҠӣ гҖӮ

еҲ¶йҖ жҠҖжңҜжңүжңӣ14nm

2018е№ҙ4жңҲ пјҢ иҙўж”ҝйғЁзӯүйғЁй—ЁиҒ”еҗҲеҸ‘еёғдәҶгҖҠе…ідәҺйӣҶжҲҗз”өи·Ҝз”ҹдә§дјҒдёҡжңүе…ідјҒдёҡжүҖеҫ—зЁҺж”ҝзӯ–гҖӢ пјҢ жңүжқЎд»¶зҡ„еҜ№йӣҶжҲҗз”өи·Ҝз”ҹдә§дјҒдёҡжҲ–йЎ№зӣ®еҮҸе…ҚдјҒдёҡжүҖеҫ—зЁҺ гҖӮ иҜҘйЎ№дёҫжҺӘеҸҜд»ҘиҜҙз»ҷдёӯеӣҪеӨ§йҷҶзҡ„йӣҶжҲҗз”өи·ҜеҲ¶йҖ иЎҢдёҡжү“дәҶдёҖеүӮејәеҝғеүӮ пјҢ е°ҶдјҡеҠ йҖҹе…ЁзҗғйӣҶжҲҗз”өи·ҜеҲ¶йҖ дјҒдёҡеҗ‘дёӯеӣҪеӨ§йҷҶиҪ¬з§» пјҢ жңүж•ҲдҝғиҝӣдёӯеӣҪеӨ§йҷҶйӣҶжҲҗз”өи·ҜеҲ¶йҖ иЎҢдёҡзҡ„еҸ‘еұ• гҖӮ еҶҚеҠ дёҠйӣҶжҲҗз”өи·Ҝдә§дёҡжҠ•иө„еҹәйҮ‘дәҢжңҹжӯЈеңЁзӯ№еӨҮ пјҢ еҸҜд»ҘиҜҙжҲ‘еӣҪйӣҶжҲҗз”өи·ҜеҲ¶йҖ дјҒдёҡиө„йҮ‘ж–№йқўе·Із»ҸдёҚз”ЁжӢ…еҝғ гҖӮ

еҗҢж—¶еңЁеӣҪ家зүөеӨҙдёӢ пјҢ еӣҪеҶ…йӣҶжҲҗз”өи·ҜеҲ¶йҖ йҫҷеӨҙ-дёӯиҠҜеӣҪйҷ…еҸҜд»Ҙд»ҺжҜ”еҲ©ж—¶еҫ®з”өеӯҗз ”з©¶дёӯеҝғиҺ·еҫ—жҠҖжңҜж”ҜжҸҙ пјҢ еҠ дёҠжӣҫз»Ҹзҡ„её®еҠ©дёүжҳҹеңЁеҲ¶йҖ е·ҘиүәдёҠеҸ–еҫ—зӘҒз ҙжҖ§иҝӣеұ•зҡ„жўҒеӯҹжқҫеҠ зӣҹдёӯиҠҜеӣҪйҷ… пјҢ еңЁжҠҖжңҜж–№йқў пјҢ 2018е№ҙ14nmе·Ҙиүәд№ҹеҸҜеҶІеҲәдёҖдёӢ гҖӮ

дёӯиҠҜеӣҪйҷ…еҲ¶зЁӢе·Ҙиүәжј”иҝӣи·Ҝзәҝ

----йӣҶжҲҗз”өи·ҜиЎҢдёҡжҠҘе‘Ҡ//----[ http://www.caoding.cn]

дёүгҖҒжҺЁеҠЁиЎҢдёҡеҸ‘еұ•зҡ„зӣёе…іж”ҝзӯ–

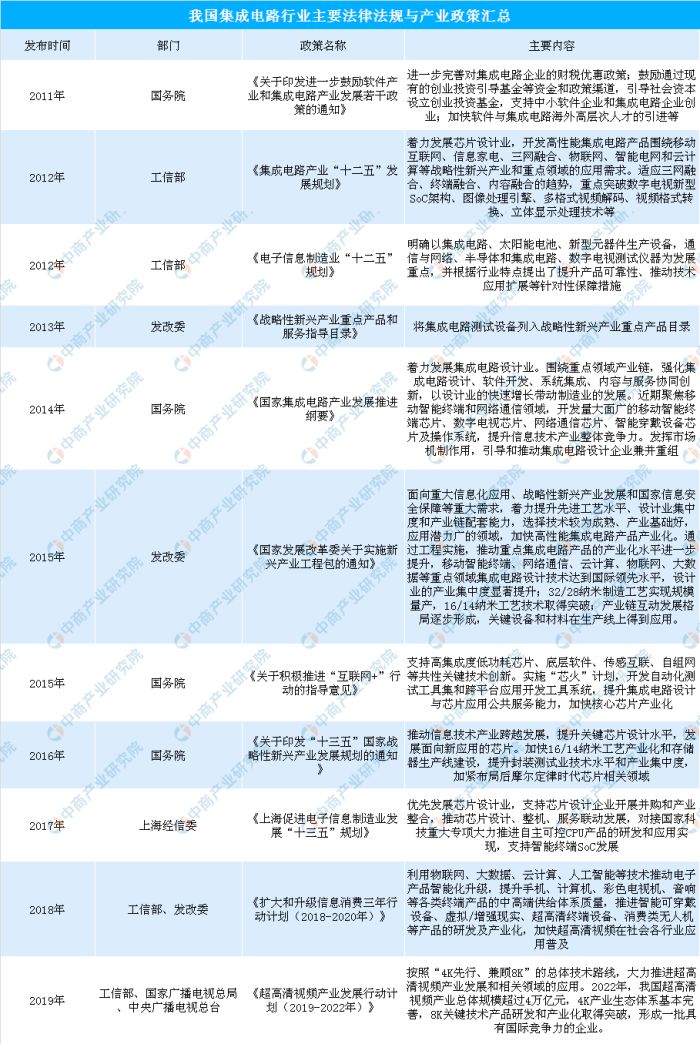

йӣҶжҲҗз”өи·ҜиЎҢдёҡеұһдәҺеӣҪ家鼓еҠұеҸ‘еұ•зҡ„й«ҳжҠҖжңҜдә§дёҡе’ҢжҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡ пјҢ еҸ—еҲ°еӣҪ家ж”ҝзӯ–зҡ„еӨ§еҠӣжү¶жҢҒ гҖӮ иҝ‘е№ҙжқҘ пјҢ жҲ‘еӣҪж”ҝеәңйўҒеёғдәҶдёҖзі»еҲ—ж”ҝзӯ–法规 пјҢ еӨ§еҠӣжү¶жҢҒйӣҶжҲҗз”өи·ҜиЎҢдёҡзҡ„еҸ‘еұ• пјҢ зӣёе…ізҡ„дё»иҰҒдә§дёҡж”ҝзӯ–еҸҠ规е®ҡеҰӮдёӢпјҡ

----йӣҶжҲҗз”өи·ҜиЎҢдёҡжҠҘе‘Ҡ//----[ http://www.caoding.cn]

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

еӣӣгҖҒиЎҢдёҡз«һдәүж јеұҖеҸҠеҚҒеӨ§дјҒдёҡеҲҶжһҗ

д»ҺеҢәеҹҹеҲҶеёғжғ…еҶөжқҘзңӢ пјҢ жҲ‘еӣҪICи®ҫи®ЎиЎҢдёҡе·ІеҪўжҲҗдәҶй•ҝдёүи§’гҖҒзҸ дёүи§’гҖҒдә¬жҙҘзҺҜжёӨжө·гҖҒдёӯиҘҝйғЁең°еҢәеӣӣеӨ§йҮҚзӮ№еҢәеҹҹ пјҢ е…¶дёӯй•ҝдёүи§’дә§дёҡ规模жңҖеӨ§ пјҢ 2017е№ҙдә§дёҡ规模иҫҫеҲ°731дәҝе…ғ пјҢ еҚ жҜ”дёә35%пјӣе…¶ж¬ЎдёәзҸ дёүи§’еҢәеҹҹ пјҢ 2017е№ҙдә§дёҡ规模иҫҫеҲ°700дәҝе…ғ пјҢ еҚ жҜ”дёә34% пјҢ д»…ж¬ЎдәҺй•ҝдёүи§’еҢәеҹҹ гҖӮ жӯӨеӨ– пјҢ д»ҺеҢәеҹҹдә§дёҡеўһй•ҝзҺҮжқҘзңӢ пјҢ дёӯиҘҝйғЁең°еҢәгҖҒзҸ дёүи§’дёӨеӨ§еҢәеҹҹеўһйҖҹжңҖеҝ« пјҢ 2017е№ҙеўһй•ҝзҺҮеҲҶеҲ«иҫҫеҲ°45%гҖҒ34% гҖӮ

д»ҺеҚ•дёӘеҹҺеёӮдә§дёҡ规模жқҘзңӢ пјҢ 2017е№ҙеәҰ пјҢ ж·ұеңігҖҒдёҠжө·гҖҒеҢ—дә¬дёәеӣҪеҶ…ICи®ҫи®Ўдә§дёҡ规模зҡ„еүҚдёүеӨ§еҹҺеёӮ пјҢ еҚ жҚ®дәҶи¶…иҝҮ60%зҡ„规模 пјҢ е…¶дёӯж·ұеңізҡ„ICи®ҫи®Ўдә§дёҡ规模еҗҚеҲ—е…ЁеӣҪ第дёҖ пјҢ еҚ еӣҪеҶ…ICи®ҫи®Ўдә§дёҡзҡ„жҜ”йҮҚиҫҫ27.93% гҖӮ д»ҺеҚ•дёӘеҹҺеёӮеҸ‘еұ•йҖҹеәҰжқҘзңӢ пјҢ иҘҝе®үгҖҒзҸ жө·ICи®ҫи®Ўдә§дёҡзҡ„еўһй•ҝйҖҹеәҰеқҮи¶…иҝҮ50% пјҢ еӨ„дәҺйўҶе…Ҳең°дҪҚ гҖӮ

еёӮеңәеҢ–зЁӢеәҰ

жҲ‘еӣҪйӣҶжҲҗз”өи·Ҝи®ҫи®ЎдјҒдёҡж•°йҮҸдј—еӨҡ пјҢ еёӮеңәз«һдәүиҫғдёәжҝҖзғҲ гҖӮ ж №жҚ®дёӯеӣҪеҚҠеҜјдҪ“иЎҢдёҡеҚҸдјҡйӣҶжҲҗз”өи·Ҝи®ҫи®ЎеҲҶдјҡз»ҹи®Ў пјҢ 2017е№ҙжҲ‘еӣҪе…ұжңү1,380家ICи®ҫи®ЎдјҒдёҡпјӣеҗҢж—¶ пјҢ еӣҪеӨ–дј—еӨҡICи®ҫи®ЎдјҒдёҡд№ҹдёҚж–ӯж¶Ңе…ҘеӣҪеҶ…еёӮеңә пјҢ еёӮеңәз«һдәүж—Ҙи¶ӢеҠ еү§ гҖӮ

йҡҸзқҖICи®ҫи®ЎдјҒдёҡ家数зҡ„еҝ«йҖҹеўһй•ҝ пјҢ еӣҪеҶ…ж¶ҢзҺ°еҮәдёҖжү№дё“дёҡеҢ–зЁӢеәҰй«ҳгҖҒеңЁзү№е®ҡйўҶеҹҹе…·жңүиҫғејәжҠҖжңҜе®һеҠӣзҡ„ICдјҳз§Җи®ҫи®ЎдјҒдёҡпјӣжҢүй”Җ售规模жқҘи®І пјҢ й”Җ售收е…Ҙи¶…иҝҮ1дәҝе…ғзҡ„дјҒдёҡдёҖиҲ¬е·Іиҝӣе…ҘеҲқжӯҘжҲҗзҶҹжңҹгҖҒй”Җ售收е…Ҙи¶…иҝҮ1дәҝзҫҺе…ғзҡ„дјҒдёҡеңЁзү№е®ҡйўҶеҹҹе·Іе…·еӨҮдёҖе®ҡз«һдәүдјҳеҠҝ гҖӮ 2017е№ҙ пјҢ жҲ‘еӣҪй”Җ售收е…Ҙи¶…иҝҮ1дәҝе…ғзҡ„ICи®ҫи®ЎдјҒдёҡжңү191家 пјҢ жҜ”2016е№ҙеўһеҠ 30家 пјҢ еўһе№…дёә18.63% гҖӮ

----йӣҶжҲҗз”өи·ҜиЎҢдёҡжҠҘе‘Ҡ//----[ http://www.caoding.cn]

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

иЎҢдёҡз«һдәүж јеұҖ

жҲ‘еӣҪйӣҶжҲҗз”өи·Ҝи®ҫи®ЎиЎҢдёҡиө·жӯҘиҫғжҷҡ пјҢ дёҺ欧зҫҺICи®ҫи®ЎиЎҢдёҡзӣёжҜ” пјҢ жҲ‘еӣҪйӣҶжҲҗз”өи·Ҝи®ҫи®ЎиЎҢдёҡеңЁиө„йҮ‘е®һеҠӣгҖҒй«ҳз«Ҝи®ҫи®ЎдәәжүҚгҖҒжҠҖжңҜж°ҙе№ігҖҒеҲӣж–°иғҪеҠӣзӯүж–№йқўд»ҚеӯҳеңЁиҫғеӨ§зҡ„е·®и·қ гҖӮ йҡҸзқҖеӣҪ家дә§дёҡж”ҝзӯ–жү¶жҢҒгҖҒдә§дёҡзҺҜеўғйҖҗжёҗж”№е–„ пјҢ еӣҪеҶ…ICи®ҫи®ЎдјҒдёҡж•ҙдҪ“з«һдәүе®һеҠӣйҖҗжёҗеўһејә гҖӮ

2009е№ҙ пјҢ жҲ‘еӣҪеҸӘжңү1家ICи®ҫи®ЎдјҒдёҡиҝӣе…Ҙе…ЁзҗғеүҚ50еҗҚ пјҢ иҖҢеңЁ2017е№ҙиҫҫеҲ°дәҶ10家 гҖӮ 2017е№ҙ пјҢ еӣҪеҶ…еүҚеҚҒеӨ§ICи®ҫи®ЎдјҒдёҡзҡ„й”Җ售收е…Ҙдёә893.15дәҝе…ғ пјҢ еҚ еӣҪеҶ…ICи®ҫи®ЎиЎҢдёҡеёӮеңәд»Ҫйўқзҡ„жҜ”йҮҚдёә43.07% гҖӮ

----йӣҶжҲҗз”өи·ҜиЎҢдёҡжҠҘе‘Ҡ//----[ http://www.caoding.cn]

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

д»ҺеёӮеңәеҚ жҜ”жқҘзңӢ пјҢ дҪҚдәҺеүҚдёүзҡ„еҲҶеҲ«жҳҜжө·жҖқеҚҠеҜјдҪ“гҖҒжё…еҚҺзҙ«е…үеұ•й”җд»ҘеҸҠж·ұеңіеёӮдёӯжҳҹеҫ®з”өеӯҗжҠҖжңҜжңүйҷҗе…¬еҸё гҖӮ е…¶дёӯжө·жҖқеҚҠеҜјдҪ“д»Ҙ18.40%еұ…йҰ– гҖӮ

дә”гҖҒиЎҢдёҡжңӘжқҘеҸ‘еұ•и¶ӢеҠҝдёҺжҢ‘жҲҳ

е…Ёзҗғе°ҒжөӢеёӮеңәзӣ®еүҚе‘ҲзҺ°дёүи¶ійјҺз«ӢеұҖеҠҝ

дёӯеӣҪеҸ°ж№ҫзҡ„дјҒдёҡеңЁе°ҒжөӢйўҶеҹҹзҡ„иҗҘ收еҚ жҜ”д»Ҙ54%зӢ¬еҚ йіҢеӨҙ пјҢ зҫҺеӣҪдјҒдёҡд»Ҙ17%зҙ§йҡҸе…¶еҗҺ пјҢ дёӯеӣҪеӨ§йҷҶзҡ„д»Ҫйўқд№ҹжңү12% гҖӮ еү©дёӢзҡ„д»ҪйўқеҲҷиў«ж—Ҙйҹ©зӯүеӣҪз“ңеҲҶ гҖӮ з»ҹи®Ўе…Ёзҗғе°ҒжөӢеүҚеҚҒеӨ§дјҒдёҡ пјҢ еҹәжң¬д№ҹжҳҜиҝҷдёүдёӘең°ж–№еҺӮе•Ҷзҡ„еӨ©дёӢ пјҢ е…¶дёӯдёӯеӣҪеҸ°ж№ҫзӢ¬еҚ 5家гҖҒдёӯеӣҪеӨ§йҷҶ3家гҖҒзҫҺеӣҪ1家 пјҢ еү©дёӢзҡ„еҸҰдёҖдёӘеёӯдҪҚиў«еҲҷиў«ж–°еҠ еқЎдјҒдёҡеҚ жҚ® гҖӮ

е…Ҳиҝӣе°ҒиЈ…е…ій”®жҠҖжңҜдёҚж–ӯзӘҒз ҙ

еҸ—зӣҠдәҺзү©иҒ”зҪ‘гҖҒдәәе·ҘжҷәиғҪгҖҒж–°дёҖд»ЈжҳҫзӨәжҠҖжңҜд»ҘеҸҠеӣҪдә§CPUе’ҢеӯҳеӮЁеҷЁзӯүж–°еә”з”ЁеёӮеңәжүҖеёҰжқҘзҡ„еёӮеңәжңәйҒҮ пјҢ е°ҒжөӢжҠҖжңҜд№ҹеңЁиҝҮеҺ»зҡ„еҮ е№ҙйҮҢдёҚж–ӯеҗ‘еүҚеҸ‘еұ• гҖӮ жң¬еңҹйҫҷеӨҙдјҒдёҡй•ҝз”ө科жҠҖгҖҒеҚҺеӨ©з§‘жҠҖе’ҢйҖҡеҜҢеҫ®з”өеӯҗжӣҙжҳҜе…ЁйғҪиҝӣе…Ҙе…ЁзҗғеүҚеҚҒ пјҢ 并еңЁе…Ҳиҝӣе°ҒиЈ…е…ій”®жҠҖжңҜж–№йқўдёҚж–ӯзӘҒз ҙ гҖӮ

жүҮеҮәеһӢе°ҒиЈ…з«һдәүжҝҖзғҲ

йҡҸзқҖиҠҜзүҮдә§е“Ғзҡ„еҸ‘еұ•иҰҒжұӮ пјҢ е…Ҳиҝӣе°ҒиЈ…жҠҖжңҜе·Із»ҸејҖе§ӢйҖҗжёҗжҲҗзҶҹ пјҢ е°ҒиЈ…еҪўејҸд№ҹжӯЈеңЁиө°еҗ‘з»ҶеҲҶ пјҢ иҮӘ2016е№ҙиӢ№жһңеңЁ A10 еӨ„зҗҶеҷЁдёҠйҮҮз”ЁдәҶеҸ°з§Ҝз”өзҡ„ FO WLP (InFO)жҠҖжңҜд№ӢеҗҺ пјҢ еӨ§е®¶еҜ№жүҮеҮәжҷ¶еңҶзә§е°ҒиЈ…зҡ„е…іжіЁиҫҫеҲ°дәҶз©әеүҚзҡ„й«ҳеәҰ гҖӮ жҚ®Yoleйў„жөӢ пјҢ ж•ҙдҪ“жүҮеҮәејҸе°ҒиЈ…еёӮеңә规模预计е°Ҷд»Һ2014е№ҙзҡ„2.44дәҝзҫҺе…ғеўһй•ҝеҲ°2021е№ҙзҡ„25дәҝзҫҺе…ғ гҖӮ

иҝҷдё»иҰҒжҳҜеӣ дёәжүҮеҮәеһӢе°ҒиЈ…дёҚд»…е…·жңүи¶…и–„гҖҒй«ҳ I/O и„ҡж•°зӯүзү№жҖ§ пјҢ иҝҳеҸҜд»ҘзңҒз•Ҙй»Ҹжҷ¶гҖҒжү“зәҝзӯүиҖҢжӯҘйӘӨ пјҢ еӨ§е№…еҮҸе°‘жқҗж–ҷеҸҠдәәе·ҘжҲҗжң¬ гҖӮ жңҖйҮҚиҰҒзҡ„жҳҜ пјҢ дҪҝз”Ёиҝҷз§Қе°ҒиЈ…жҠҖжңҜжү“йҖ еҮәжқҘзҡ„иҠҜзүҮе…·жңүдҪ“з§Ҝе°ҸгҖҒжҲҗжң¬дҪҺгҖҒж•ЈзғӯдҪігҖҒз”өжҖ§дјҳиүҜгҖҒеҸҜйқ жҖ§й«ҳзӯүдјҳеҠҝ пјҢ иҝҷе°ұдҪҝеҫ—е…ЁзҗғеҺӮе•ҶеҜ№е…¶жӣҙеҠ е…іжіЁ гҖӮ е…¶дёӯ пјҢ еҚ•иҠҜзүҮжүҮеҮәе°ҒиЈ…дё»иҰҒз”ЁдәҺеҹәйў‘еӨ„зҗҶеҷЁгҖҒз”өжәҗз®ЎзҗҶгҖҒ射频收еҸ‘еҷЁзӯүиҠҜзүҮ;й«ҳеҜҶеәҰжүҮеҮәе°ҒиЈ…еҲҷдё»иҰҒз”ЁдәҺеӨ„зҗҶеҷЁгҖҒи®°еҝҶдҪ“зӯүиҠҜзүҮ гҖӮ

еёӮеңәзҡ„йңҖжұӮд№ҹеҠ еҝ«дәҶжүҮеҮәеһӢе°ҒиЈ…жҠҖжңҜзҡ„еҸ‘еұ• пјҢ зҺ°еңЁжӯЈеңЁиҝ…зҢӣеҸ‘еұ•зҡ„5Gе°ұжҳҜеғҸе…Ҳиҝӣе°ҒиЈ…зҡ„жңәдјҡ гҖӮ йў„и®ЎеҲ°2022е№ҙ пјҢ е…Ёзҗғе°„йў‘еүҚз«ҜеёӮеңә规模е°ҶиҫҫеҲ°259дәҝзҫҺе…ғ пјҢ е…¶дёӯ пјҢ е°ҒжөӢеёӮеңәе°Ҷи¶…иҝҮ30дәҝзҫҺе…ғ гҖӮ

дёӯеӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡеҸ‘еұ•жҢ‘жҲҳеҲҶжһҗ

е°Ҫз®ЎеҸ–еҫ—дёҖе®ҡзҡ„жҲҗз»© пјҢ дҪҶжҳҜжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝи·қзҰ»еӣҪйҷ…е…Ҳиҝӣж°ҙе№іе·®и·қдҫқ然еҫҲеӨ§ пјҢ еҸ‘еұ•йқўдёҙдёҖзі»еҲ—жҢ‘жҲҳ

1гҖҒжҸҗдҫӣзҡ„дә§е“Ғд»Қ然иҝңиҝңж— жі•ж»Ўи¶іеёӮеңәйңҖжұӮ пјҢ зү№еҲ«жҳҜеҫ®еӨ„зҗҶеҷЁгҖҒеӯҳеӮЁеҷЁзӯүй«ҳз«ҜиҠҜзүҮйўҶеҹҹ пјҢ д»ҚеңЁе‘је”ӨжҲ‘еӣҪдјҒдёҡзҡ„еҲӣж–°жҲҗжһң гҖӮ

2гҖҒжҖ»дҪ“жҠҖжңҜи·Ҝзәҝе°ҡжңӘж‘Ҷи„ұи·ҹйҡҸзӯ–з•Ҙ пјҢ и·ҹеңЁеҲ«дәәеҗҺйқўдәҰжӯҘдәҰи¶Ӣзҡ„зҠ¶еҶөжІЎжңүж №жң¬ж”№еҸҳ пјҢ дә§е“ҒеҲӣж–°иғҪеҠӣжңүеҫ…жҸҗй«ҳ гҖӮ ICи®ҫи®Ўе…¬еҸёдҫқйқ е·Ҙиүәе’ҢEDAе·Ҙе…·иҝӣжӯҘе®һзҺ°дә§е“ҒеҚҮзә§жҚўд»Јзҡ„зҺ°иұЎе°ҡж— ж”№и§Ӯ пјҢ иғҪеӨҹиҮӘе·Іж №жҚ®е·ҘиүәиҮӘиЎҢе®ҡд№үи®ҫи®ЎжөҒзЁӢ пјҢ 并йҮҮз”ЁCOTи®ҫи®Ўж–№жі•иҝӣиЎҢдә§е“ҒејҖеҸ‘зҡ„дјҒдёҡд»Қ然жҳҜеҮӨжҜӣйәҹи§’ гҖӮ

3гҖҒеңЁCPUзӯүй«ҳз«ҜйҖҡз”ЁиҠҜзүҮйўҶеҹҹ пјҢ з”ұдәҺе·®и·қиҫғеӨ§ пјҢ е°ҡж— жі•дёҺеӣҪйҷ…дё»иҰҒзҺ©е®¶еҗҢеҸ°з«һдәү пјҢ дёҚеҫ—дёҚе°Ҷдё»ж”»ж–№еҗ‘иҪ¬еҗ‘зү№е®ҡеёӮеңә гҖӮ

4гҖҒдәәжүҚжһҒеәҰеҢ®д№Ҹзҡ„зҠ¶еҶөжІЎжңүж”№и§Ӯ гҖӮ жҲӘжӯўеҲ°2017е№ҙе№ҙеә• пјҢ жҲ‘еӣҪйӣҶжҲҗз”өи·ҜиЎҢдёҡд»Һдёҡдәәе‘ҳ规模еңЁ40дёҮдәәе·ҰеҸі гҖӮ еҲ°2020е№ҙеүҚеҗҺ пјҢ жҲ‘еӣҪйӣҶжҲҗз”өи·ҜиЎҢдёҡдәәжүҚйңҖжұӮ规模зәҰдёә72дёҮдәәе·ҰеҸі пјҢ дәәжүҚзјәеҸЈе°ҶиҫҫеҲ°32дёҮдәә гҖӮ иҖҢжңӘжқҘдёӨе№ҙ пјҢ жҲ‘еӣҪй«ҳж ЎиғҪеӨҹеҹ№е…»еҮәжқҘзҡ„жҜ•дёҡз”ҹжҖ»ж•°еӨ§жҰӮеҸӘжңү3.5дёҮдәә гҖӮ

йў„жөӢ2019е№ҙеҸ‘еұ•еҗҺеҠІиҫғејә

еұ•жңӣ2019е№ҙ пјҢ йӣҶжҲҗз”өи·Ҝдә§дёҡеҸ‘еұ•дҫқ然дҝқжҢҒиҫғејәеҗҺеҠІ гҖӮ йў„жөӢ2018е№ҙдёӯеӣҪйӣҶжҲҗз”өи·Ҝе…¬еҸёзҡ„иө„жң¬ж”ҜеҮәзәҰеҗҲ110дәҝзҫҺе…ғ пјҢ ж•°йўқиҫҫеҲ°2015е№ҙжҠ•е…Ҙзҡ„5еҖҚ пјҢ и¶…иҝҮж—Ҙжң¬е’Ң欧жҙІе…¬еҸёд»Ҡе№ҙзҡ„зӣёе…іиө„жң¬ж”ҜеҮәжҖ»е’Ң пјҢ дё”2019е№ҙжҠ•е…Ҙ规模жҢҒз»ӯжү©еӨ§ пјҢ йҡҸзқҖе№ҙеә•еӨ§еҹәйҮ‘дәҢжңҹеӢҹиө„зҡ„е®ҢжҲҗд»ҘеҸҠжӣҙеӨҡең°ж–№ж”ҝеәңиө„йҮ‘зҡ„жҠ•е…Ҙ пјҢ жҲ‘еӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡзҡ„жҠ•е…Ҙе°ҶдҝқжҢҒеўһй•ҝжҖҒеҠҝ гҖӮ йқўеҜ№еҸ‘еұ•зҡ„жңәйҒҮдёҺжҢ‘жҲҳ пјҢ жңӘжқҘдёӯеӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡеҸӘжңүеқҡе®ҡдҝЎеҝғ пјҢ йқўеҗ‘еӣҪйҷ…еёӮеңәиҝӣдёҖжӯҘејҖж”ҫ пјҢ еҗҲдҪңе…ұиөўжүҚиғҪеҸ–еҫ—жӣҙеӨ§иҝӣжӯҘ гҖӮ

ж”ҝзӯ–ж”ҜжҢҒйӣҶжҲҗз”өи·ҜеҸ‘еұ• иЎҢдёҡе°ҶжҢҒз»ӯдҝқжҢҒй«ҳйҖҹеўһй•ҝ

дёәдҝғиҝӣйӣҶжҲҗз”өи·Ҝзҡ„иҝӣдёҖжӯҘеҸ‘еұ• пјҢ 2016е№ҙ11жңҲ пјҢ дёӯеӣҪеҚҠеҜјдҪ“иЎҢдёҡеҚҸдјҡеҸ‘еёғгҖҠдёӯеӣҪеҚҠеҜјдҪ“дә§дёҡвҖңеҚҒдёүдә”вҖқеҸ‘еұ•и§„еҲ’гҖӢ пјҢ гҖҠ规еҲ’гҖӢеңЁйҮҚзӮ№зӘҒеҮәйӣҶжҲҗз”өи·Ҝдә§дёҡзҡ„еҹәзЎҖдёҠ пјҢ жҸҗеҮәеҰӮдёӢеҸ‘еұ•зӣ®ж Үпјҡ

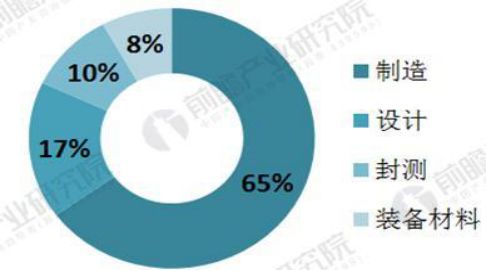

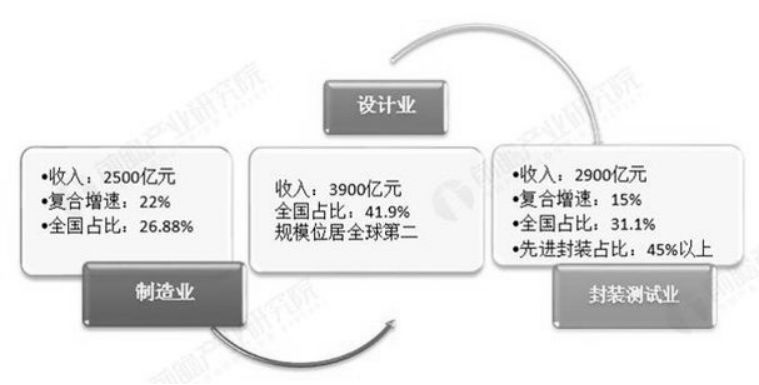

2020е№ҙ пјҢ е…ЁеӣҪйӣҶжҲҗз”өи·Ҝи®ҫи®Ўдёҡе№ҙй”Җ售收е…Ҙе°ҶиҫҫеҲ°3900дәҝе…ғ пјҢ е№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә25.9%;дә§дёҡ规模еҚ е…ЁеӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡжҜ”дҫӢдёә41.9% пјҢ жҲ‘еӣҪзҡ„йӣҶжҲҗз”өи·Ҝи®ҫи®Ўдә§дёҡ规模е°ҶдҪҚеұ…е…Ёзҗғ第дәҢ гҖӮ

2020е№ҙ пјҢ йӣҶжҲҗз”өи·Ҝжҷ¶еңҶеҲ¶йҖ дә§дёҡй”Җе”®йўқиҫҫеҲ°2500дәҝе…ғ пјҢ е№ҙеӨҚеҗҲеўһй•ҝзҺҮиҫҫеҲ°22% пјҢ дә§дёҡ规模еҚ е…ЁеӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡжҜ”дҫӢдёә26.88% гҖӮ

2020е№ҙ пјҢ йӣҶжҲҗз”өи·Ҝе°ҒжөӢдёҡй”Җ售收е…ҘиҫҫеҲ°2900дәҝе…ғ пјҢ е№ҙеӨҚеҗҲеўһй•ҝзҺҮиҫҫеҲ°15% гҖӮ дә§дёҡ规模еҚ е…ЁеӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡ31.1% пјҢ е…Ҳиҝӣе°ҒиЈ…й”Җ售收е…ҘеҚ е°ҒжөӢдёҡжҖ»й”Җ售收е…ҘжҜ”дҫӢзӣ®ж Үдёә45%д»ҘдёҠ гҖӮ

д»ҺиЎҢдёҡеҚҸдјҡеҜ№йӣҶжҲҗз”өи·Ҝзҡ„规еҲ’жқҘзңӢ пјҢ жҲ‘еӣҪйӣҶжҲҗз”өи·ҜиЎҢдёҡжңӘжқҘжңүжңӣдҝқжҢҒжҢҒз»ӯй«ҳйҖҹеўһй•ҝ гҖӮ

----йӣҶжҲҗз”өи·ҜиЎҢдёҡжҠҘе‘Ҡ//----[ http://www.caoding.cn]

жҺЁиҚҗйҳ…иҜ»

- зҺӢиҖ…иҚЈиҖҖиӢұйӣ„ж•…дәӢ-----йІҒзҸӯеӨ§еёҲ

- жҠ•иө„иҖ…жҸҗй—®пјҡи‘Јз§ҳжӮЁеҘҪпјҢеӣҪ家йӣҶжҲҗз”өи·Ҝдә§дёҡдәҢжңҹеңЁд»Ҡе№ҙдәҢеӯЈеәҰжңүжІЎжңүжҠ•иө„иҙөе…¬еҸёпјҹ

- жҠ•иө„иҖ…жҸҗй—®пјҡиҜ·й—®е…¬еҸёжҺ§иӮЎиӮЎдёң2018е№ҙеёёе·һжӢҹжҠ•иө„зҷҫдәҝе»әи®ҫйӣҶжҲҗз”өи·Ҝдә§дёҡеӣӯеҗҺпјҢ...

- з–«жғ…5GгҖҒйӣҶжҲҗз”өи·ҜгҖҒе·Ҙдёҡдә’иҒ”зҪ‘гҖҒж•°еӯ—еҹәе»ә...... е·ҘдҝЎйғЁиҝҷеңәеҸ‘еёғдјҡе№Іиҙ§ж»Ўж»Ў

- вҖңдёӯиҠҜеӣҪйҷ…вҖқиҺ·еҫ—еӣҪ家йӣҶжҲҗз”өи·ҜжіЁиө„

- жұҹж·®жұҪиҪҰ56иҪҪз Ҙз әеүҚиЎҢ----и®°еҪ•дёӯеӣҪжұҪиҪҰе·ҘдёҡиҮӘдё»е“ҒзүҢеҸ‘еұ•зј©еҪұ

- жІӘжҢҮй«ҳејҖдҪҺиө°ж”¶и·Ң0.07% йӣҶжҲҗз”өи·Ҝжқҝеқ—е…ЁзәҝеҚҮжё©

- йӣҶжҲҗз”өи·ҜжҰӮеҝө+иҠҜзүҮжҰӮеҝө+й«ҳйҖҒиҪ¬пјҒеҚҠеҜјдҪ“йҫҷеӨҙ20дёҮжүӢе°ҒеҚ•пјҒйҰ–жқҝж¶ЁеҒң

- еҫ®зұізә§еҜјз”өзІҳеҗҲеүӮз ”еҸ‘жҲҗеҠҹпјҢйӣҶжҲҗз”өи·ҜеҜҶеәҰжҲ–жҸҗй«ҳ20еҖҚпјҢе…іжіЁ2иӮЎ

- дҫқжүҳвҖңж•°еӯ—е•ҶдёҳвҖқе»әи®ҫ жҺЁеҠЁжөӢз»ҳжҲҗжһңеә”з”Ё ----е•ҶдёҳеёӮдёҚеҠЁдә§зҷ»и®°дҝЎ