从昔日一哥到48亿被迫贱卖,家乐福败走中国的三大至暗时刻 |复盘

----从昔日一哥到48亿被迫贱卖 , 家乐福败走中国的三大至暗时刻 |复盘//----[ http://www.caoding.cn]

文/金错刀频道Diik

----从昔日一哥到48亿被迫贱卖 , 家乐福败走中国的三大至暗时刻 |复盘//----[ http://www.caoding.cn]

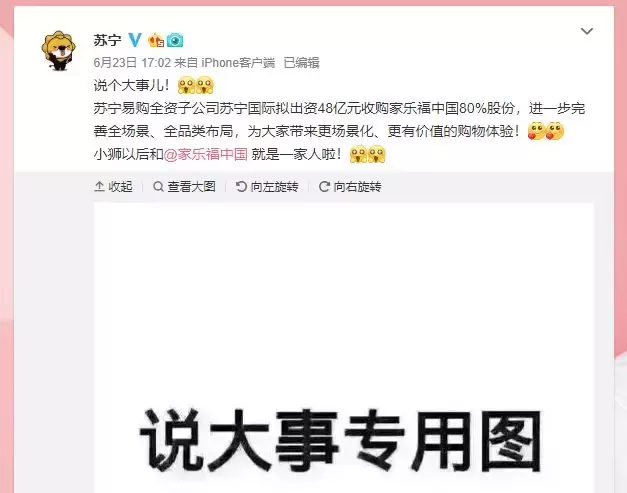

家乐福终于找到买家了!但只卖了48亿 。

----从昔日一哥到48亿被迫贱卖 , 家乐福败走中国的三大至暗时刻 |复盘//----[ http://www.caoding.cn]

(微博截图)

苏宁捡了大便宜 , 48亿拿下家乐福中国80%股权 , 实际得到的是家乐福中国覆盖22个省份、55个大中型城市的6大仓储配送中心、210家大型综合超市、24家便利店和3000万会员 。

----从昔日一哥到48亿被迫贱卖 , 家乐福败走中国的三大至暗时刻 |复盘//----[ http://www.caoding.cn]

其实从2009年至今 , 家乐福中国多次被传出要出售的消息 。

2009年 , 家乐福“被卖身”传闻出现 , 一度盛传沃尔玛将接盘;

2012年 , 传华润和中粮要收购家乐福中国;

2013年《华尔街日报》报道称 , 家乐福在考虑出售中国业务;

2017年12月 , 法国媒体Capital 报道称 , 家乐福已聘请三家投行研究出售中国、阿根廷和波兰业务的方案 。 阿里被指为潜在买家;

2018年 , 家乐福宣布要和腾讯、永辉合作 , 签订了股权投资意向书 。

2019年5月 , 还传出家乐福欲寻求10亿美元卖身 。

到现在不得已贱卖 , 其实一次次卖身传闻背后 , 是家乐福在中国市场的节节败退 。

它到底做错了什么?

1

昔日超市一哥 , 早已陷入下滑旋涡

1995年 , 彼时已是全球仅次于沃尔玛的第二大零售商的家乐福正式进入中国大陆市场 , 把大卖场模式带进了中国 , 成为一众国内商家学习模仿的对象 , 正儿八经的一哥 。

----从昔日一哥到48亿被迫贱卖 , 家乐福败走中国的三大至暗时刻 |复盘//----[ http://www.caoding.cn]

那时候 , 去家乐福购物一度成为人们眼中超级时髦的一件事 , 所以家乐福开到哪火到哪 , 扩张速度也非常快 , 短短几年时间里 , 门店数量就已经突破100家 , 势头无人可挡 。

巅峰时候 , 家乐福中国有门店数量达到319家 , 营收超过500亿元人民币 。

但是 , 进入中国市场24年的家乐福 , 真正意义上的“名利双收”只持续了14年 , 到2009年 , 便已经开始出现业绩下滑 , 平均每年下降10%左右;到2012年 , 业绩增长停滞 , 当年被沃尔玛超越 , 开店速度也开始大滑坡 。

如今的家乐福 , 已经多年亏损 , 仅2017年(10.99亿)和2018年(5.78亿) , 合计亏损已超过16亿元 , 且长期资不抵债 , 据公开数据显示 , 截至2018年底 , 家乐福中国总资产115.42亿元 , 总负债高达137.88亿元 , 净资产为负 。

整个家乐福集团的情况也并不乐观 。

----从昔日一哥到48亿被迫贱卖 , 家乐福败走中国的三大至暗时刻 |复盘//----[ http://www.caoding.cn]

(图据amCharts)

一个年营收数百亿元 , 拥有门店数百家 , 会员数千万的家乐福中国 , 100%股权如今也只值60亿元 。

其实 , 家乐福前期在中国市场能够顺风顺水 , 快速扩张 , 完全得益于天时地利人和 。

刚刚进入中国市场时 , 国民消费的主流渠道还是以杂货店、批发市场以及百货商店为主 , 家乐福给当时的中国市场带来了新的零售理念和模式;门店选址 , 在当时或许并没有非常明显的区位优势 , 但中国的城市建设速度让很多20年前“郊区”变成了繁华地段、交通枢纽 , 比如北京南三环的方庄 。 所谓人和 , 就是国人对外来新事物、新形态的接受速度 。

而对于家乐福中国当前的状态 , 用“积重难返”来形容确实很恰当 。

2

始于三大“至暗时刻”

回顾家乐福中国的发展 , 它的下滑始于三大至暗时刻 。

1、奥运火炬事件

2008年是北京举办奥运会 , 但在火炬传递的过程中 , 行至巴黎 , 传递受阻 。 来自法国的家乐福一时间在国内遭遇了前所未有的抵制 , 成为众矢之的 , 抵制行动一路从网络走到线下 。

这件事成为了家乐福中国的一个重大转折 , 家乐福中国缔造的神话一夜破灭 , 到2009年 , 大润发的总销售额和单店年均销售额首次超过家乐福 , 次年 , 沃尔玛在华门店数量超过家乐福 。 2012年后 , 家乐福中国的业绩和利润双双进入下滑阶段 。

曾经自称最了解中国的法国公司 , 吃了苦果 。

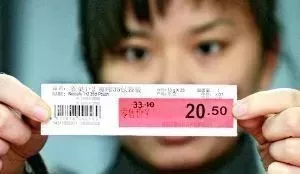

2、“价签门”

家乐福的信任危机 , 始于“价签门” 。 2011年1月 , 家乐福被曝出玩价签戏法 , 价签上标低价 , 但在结账的时候却收高价 , 还有明明是打折 , 促销价却和原价相同 , 被消费者质疑还百般狡辩 。

----从昔日一哥到48亿被迫贱卖 , 家乐福败走中国的三大至暗时刻 |复盘//----[ http://www.caoding.cn]

(网络配图)

比如上海某地家乐福门店销售弓箭球形茶壶 , 价签标示每个36.80元 , 实际结算价每个49.00元;昆明某地家乐福门店销售特色鱿鱼丝 , 价格为138元每袋 , 但价签标示时用大号字体标示“13” , 用小号字体标示“8.0” , 诱导消费者误认为销售价格为每袋13.80元……类似情况在全国多地出现 。

最终引起相关部门的关注 , 经查实确认构成价格欺诈 , 做出了相应的处罚 。

但消费者对于家乐福的信任度已经大打折扣 , 并且 , 价签戏法依然时有发生 。

3、离职风波

2010年6月 , 家乐福陷入一场重大的负面舆论风波 , 堪称最严重危机 。

一则“家乐福店长集体出走”的消息把家乐福推上风口浪尖 , 持续发酵 。 当时曝光了一份涵盖上海地区及部分总部人员的离职名单中 , 从2009年12月至2010年5月的半年时间里 , 共有5位店长级别人员离职 , 其中3位是上海地区的店长;还有几位处长级别(店长以下)的人员离职 , 在这些人中 , 有的人已经在家乐福供职10年 。

一些离职人员称 , 家乐福内部管理混乱:总部向上收权削弱了店长权力 , 致使一些决策迟缓并出现多头管理现象;严格的考核体系和成本削减 , 有的员工甚至5年未涨过工资;向供应商收取贿赂……

一时间 , 家乐福用了几十年的管理方式似乎彻底失灵落伍 , 要保持快速发展 , 维持平衡管理 , 提高单店质量 , 家乐福中国遭遇了前所未有的挑战 , 并且这些都不是可以一蹴而就的 。

紧接着 , 2010年7月家乐福中国第一次开始关店 , 此后关店陆续上演 。

对于家乐福 , 中国消费者还是有一定的感情基础的 , 因为是外国品牌 , 曾经一度令国产产生极度的信任 , 而如今再看 , 网络上随便一搜 , 差评如潮 , 售前售后服务差 , 商品质量糟糕 , 价格没有优势 , 商品配送没有安全保证 , 诸如包裹内商品破损的情况经常发生 , 店内卫生堪忧 , 一网友称经常在某家乐福门店的生鲜食品区看到蟑螂 , 等等 。

----从昔日一哥到48亿被迫贱卖 , 家乐福败走中国的三大至暗时刻 |复盘//----[ http://www.caoding.cn]

尽管不排除部分评价过于夸大、恶意抹黑的嫌疑 , 但凡是没有空穴来风 , 要继续在中国市场生存下去 , 家乐福的问题已经到了不解决不行的地步 。

3

并非大象转身难 ,

48亿贱卖背后暴露家乐福最大死穴

2005年退出日本、墨西哥 , 2006年退出韩国 , 2014年退出印度……

相比之下 , 家乐福在中国的经营是很成功的 , 在这将近24年的时间里 , 经历了两个最好的发展红利期 , 也实现了快速的扩张 。

但“最了解中国”的家乐福还停留在依靠规模占据市场的思维之下 , 它的扩张速度确实很快 , 然而在新市场环境下 , 家乐福的死穴在苏宁的48亿收购下暴露无遗 。

所谓积重难返 , 其实最大的问题在于慢 , 慢到它错过了翻身逆袭的机会 。

首先 , 错过电商红利 。

相比于传统零售行业的发展 , 中国电商领域的发展是极其迅速的 , 消费者消费习惯随之发生了天翻地覆的变化 , 但直到2015年底 , 家乐福中国才开始做电商 , 搞配送 。

----从昔日一哥到48亿被迫贱卖 , 家乐福败走中国的三大至暗时刻 |复盘//----[ http://www.caoding.cn]

都说巨头转身难 , 但作为全球最大零售商的沃尔玛在家乐福之前4年就已经开始做电商 , 2015年 , O2O已经成为各大零售商的标配 。

第二 , 也是最重要的一点 , 是供应链发展严重滞后 。

现在实体零售行业提得比较多的当属永辉超市 , 永辉通过对供应链的高效管理与控制 , 掌握了强大的议价能力 , 成为其致胜武器 。

早年为了在中国市场快速扩张 , 家乐福并没有自建配送中心和物流网络 , 而是赋予各区域负责人极大的决策权 , 包括商品选品、定价 , 甚至门店的选址 。 即 , 门店的商品大多都是当地员工自行采买 , 由供货商直接送到门店 。

虽然有助于快速扩张 , 但却为其溃败埋下了伏笔 。 没有规模采买 , 议价能力弱 , 同时商品品质把控难做好 , 且很容易滋生内部腐败 。

一直到开始接触电商 , 开始做O2O , 也就是2015年 , 家乐福才开始集中采购 , 自建配送中心 。 学习沃尔玛的模式 , 家乐福将24个城市商品采购点重组为6个大区采购点 , 把门店的采购和运营分离 。

----从昔日一哥到48亿被迫贱卖 , 家乐福败走中国的三大至暗时刻 |复盘//----[ http://www.caoding.cn]

第三 , 业态多元化迟缓 , 定位不清 。

从2014年开始 , 家乐福开始试水小业态 , 打造了家乐福easy便利店 , 至今一共开了20多家 。 但问题同样是慢 , 在中国市场 , 除却以7-11为代表的外国便利店品牌 , 还有各种规模不一的便利店和社区超市 , easy的从一开始就定位不清晰 , 被冠以“四不像”:不像社区超市 , 也不像便利店 , 像大号版7-11 , 又像微缩版的家乐福 。 还有人说它是欧洲社区超市的路子 。

----从昔日一哥到48亿被迫贱卖 , 家乐福败走中国的三大至暗时刻 |复盘//----[ http://www.caoding.cn]

生鲜超市、无人便利店……在多种业态百花齐放的中国市场 , easy纵然作为一种全新的探索 , 也并无明显优势 , 最后或许只会沦为炮灰 。

结语:

在对市场趋势的把握和对未来的投入上 , 家乐福明显已经掉队 。

新东家苏宁 , 是一个最好的例子 。 有自建物流 , 有天天快递 , 和阿里合资做猫宁电商 , 线下各类细分类型的门店 , 通过自营、加盟和收购 , 在两年左右的时间里 , 苏宁社区零售“苏宁小店”已经开了数千家 , 快速扩张布局智慧零售 。

----从昔日一哥到48亿被迫贱卖 , 家乐福败走中国的三大至暗时刻 |复盘//----[ http://www.caoding.cn]

老对手沃尔玛 , 积极探索电商打法 , 还和国内主要电商平台京东合作 , 在业态的布局上 , 还加大了对其旗下高端会员制品牌山姆会员店的投入 , 将其采购、仓储和物流的优势与互联网结合 , 开前置仓 , 重点抓这一波消费升级的市场趋势 。

----从昔日一哥到48亿被迫贱卖 , 家乐福败走中国的三大至暗时刻 |复盘//----[ http://www.caoding.cn]

国内品牌中 , 诸如永辉、大润发等品牌 , 也都在积极地与互联网企业建立合作 , 拥抱流量大腿 。

而所谓被时代抛弃 , 其实更多时候是被自己的傲慢打败 , 这样的例子远不止家乐福 。

躺赢的时代已经过去 , 市场在变 , 对手在变 。 唯一永恒不变的 , 就是变化 , 哪怕只快人半步 , 也将获得领先优势 。

苏宁正在跑道上狂奔 , 它能否也让家乐福迅速快起来?拭目以待 。

推荐阅读

![[飘窗]一旦工人这样给你飘窗打个小洞,不用验收只管加钱就行,太聪明了](http://img88.010lm.com/img.php?https://image.uc.cn/s/wemedia/s/2020/5386fc35a1ac28938002a76e1316647b.jpg)

- 国兵迎来好消息!50岁昔日国兵女将再次出山,曾7夺世界冠军

- 路虎库存成灾,从68万降到45万仍无人问津,经销商:给钱就卖!

- 央视新闻客户端这条传播链从1到200才两周!恐怖的投币练歌房:唱5首歌飞沫遍身

- 粤港澳大湾区战略呼唤网红经济助力

- 从24号开始,佳音上门,好运连连,事业顺风顺水的4个星座

- 为扳倒汉兰达,这豪车拼了,从32万降到26万,起步2.0T爆241马力

- 3艘宙斯盾舰逼近领海,委内瑞拉不再放狠话,2艘幽灵从港口消失

- 约旦海岸线26公里,一部分从沙特交换来,付出多大代价?

- 中美蜜月期下的暗战,从超-7战斗机立项到下马背后鲜为人知的博弈

- 千里护送认亲!聊城聋哑老人走失12年从湖北归来团聚