жі°еҗҲиө„жң¬иғЎж–Үй’Ұпјҡж–°йӣ¶е”®зҡ„жЁЎејҸеҸҳиҝҒпјҢе’ҢжҠ•иө„жңәдјҡ

----жі°еҗҲиө„жң¬иғЎж–Үй’Ұпјҡж–°йӣ¶е”®зҡ„жЁЎејҸеҸҳиҝҒ пјҢ е’ҢжҠ•иө„жңәдјҡ//----[ http://www.caoding.cn]

еӣҫзүҮжқҘжәҗпјҡи§Ҷи§үдёӯеӣҪ

й’ӣеӘ’дҪ“жіЁпјҡвҖңж–°йӣ¶е”®вҖқ пјҢ иҝҷдёӘ并дёҚж–°йІңзҡ„жҰӮеҝөиө«з„¶жҲҗдёәзәҝдёӢдёҺзәҝдёҠдёҡжҖҒзҡ„ж•‘жҳҹ гҖӮ дј з»ҹйӣ¶е”®жӯЈйҒӯйҒҮеҜ’еҶ¬ пјҢ з”өе•Ҷжёҙжңӣж·ұеҢ–е®һдҪ“дә§дёҡй“ҫ пјҢ иҖҢвҖңж–°йӣ¶е”®вҖқ пјҢ жӯЈжҳҜе®ғ们иҜ•жҺўеҪјжӯӨзҡ„зј“еҶІең°еёҰ гҖӮ

3жңҲ30ж—Ҙ пјҢ йӣӘзҗғдёӯжҰӮй«ҳеі°и®әеқӣеңЁеҢ—дә¬еҸ¬ејҖ пјҢ жі°еҗҲиө„жң¬з®ЎзҗҶеҗҲдјҷдәәиғЎж–Үй’ҰдҪңдёәжң¬ж¬Ўеі°дјҡзҡ„йҮҚиҰҒжј”и®Іеҳүе®ҫ пјҢ еҸ‘иЎЁдәҶгҖҠжҺўзҙўйӣ¶е”®еҸҳиҝҒж–°жңәйҒҮгҖӢдё»йўҳжј”и®І гҖӮ жі°еҗҲиө„жң¬еңЁиҝҮеҺ»еҮ е№ҙдёӯжҢҒз»ӯе…іжіЁж–°йӣ¶е”®йўҶеҹҹ пјҢ ж·ұеәҰжңҚеҠЎдәҶжӢјеӨҡеӨҡгҖҒдә‘йӣҶгҖҒз“ңеӯҗдәҢжүӢиҪҰгҖҒSHEINгҖҒиҙқеә—гҖҒжңҙжңҙгҖҒTodayдҫҝеҲ©еә—зӯүиҜёеӨҡеӨ§ж¶Ҳиҙ№йўҶеҹҹзҡ„еӨҙйғЁйЎ№зӣ® гҖӮ

иғЎж–Үй’ҰеҲҶдә«дәҶжі°еҗҲеҜ№иЎҢдёҡиҝҮеҺ»е’ҢжңӘжқҘзҡ„жҖқиҖғ пјҢ д»–и®Өдёә пјҢ ж–°йӣ¶е”®жң¬иҙЁжҳҜдёҖеңәзӨҫдјҡйӣ¶е”®дёҡжҖҒзҡ„жј”иҝӣ гҖӮ еңЁзӨҫдјҡйӣ¶е”®жҖ»йҮҸзј“ж…ўеўһй•ҝзҡ„и¶ӢеҠҝдёӢ пјҢ зәҝдёҠзәҝдёӢжңӘжқҘзҡ„з«һдәүе…¶е®һжҳҜдёҖдёӘеӯҳйҮҸд№Ӣдәү пјҢ дјҡи¶ҠжқҘи¶ҠжғЁзғҲ гҖӮ

иғЎж–Үй’Ұи®Өдёә пјҢ еҪ“дёӢжңүдёӨдёӘе…ій”®жҖ§зҡ„иғҢжҷҜеӣ зҙ еҖјеҫ—жіЁж„Ҹ пјҢ дёҖжҳҜдёӯеӣҪзҡ„зәҜз”өе•Ҷеўһй•ҝеңЁйҖҗжӯҘжҺҘиҝ‘еӨ©иҠұжқҝ пјҢ зәҝдёҠзҡ„йӣ¶е”®дјҒдёҡжңүйқһеёёеӨ§зҡ„еҠЁеҠӣеҺ»еҫҖзәҝдёӢиҝӣиЎҢиҡ•йЈҹе’Ңиҝӣж”» гҖӮ еӣ дёәеӨ©иҠұжқҝзҡ„еҲ°жқҘ пјҢ жүҖжңүзҡ„зәҝдёҠзҡ„йӣ¶е”®дјҒдёҡжңүйқһеёёеӨ§зҡ„иҝ«еҲҮжҖ§гҖҒйқһеёёеӨ§зҡ„еҠЁеҠӣеҺ»еҫҖзәҝдёӢиҝӣиЎҢиҡ•йЈҹе’Ңиҝӣж”» гҖӮ дәҢжҳҜзәҝдёӢзҡ„йӣ¶е”®е·ЁеӨҙдјҡеҮәзҺ°ж•ҙеҗҲ гҖӮ дёҡжҖҒд№Ӣй—ҙзҡ„ж•ҙеҗҲдёҖе®ҡжҳҜд»ҘеӨ§дёҡжҖҒж•ҙеҗҲе°ҸдёҡжҖҒгҖҒеўһйҖҹеҝ«зҡ„дёҡжҖҒж•ҙеҗҲеўһйҖҹж…ўзҡ„дёҡжҖҒ гҖӮ

и°ҲеҲ°ж–°йӣ¶е”®зҡ„ж ёеҝғ пјҢ иғЎж–Үй’ҰиЎЁзӨәж–°йӣ¶е”®зҡ„дёӯеҝғжҳҜдәәзҡ„иҜүжұӮ пјҢ дҫҝе®ң+дҫҝеҲ© пјҢ жүҖжңүзҡ„ж–°йӣ¶е”®зҡ„жңӘжқҘйғҪжҳҜд»ҘвҖңиһҚеҗҲвҖқе’ҢвҖңж··жҲҳвҖқдҪңдёәзӣҙи§Ӯзҡ„дҪ“зҺ° гҖӮ

вҖңйӣ¶е”®жё йҒ“дёҖзӣҙжҳҜеңЁиҝӯд»Јзҡ„ пјҢ жё йҒ“д№ҹдјҡжңүеҗ„з§Қеҗ„ж ·зҡ„еҸҳеҢ– пјҢ иҝӯд»Јзҡ„ж ёеҝғеҺҹеӣ жҳҜз”ЁжҲ·зҡ„йңҖжұӮе’ҢжҠҖжңҜзҡ„иҝӣжӯҘ пјҢ жүҖжңүзҡ„ж–°йӣ¶е”®дёҡйғҪдјҡеҸҳжҲҗж—§йӣ¶е”® гҖӮ вҖқ

----жі°еҗҲиө„жң¬иғЎж–Үй’Ұпјҡж–°йӣ¶е”®зҡ„жЁЎејҸеҸҳиҝҒ пјҢ е’ҢжҠ•иө„жңәдјҡ//----[ http://www.caoding.cn]

д»ҘдёӢдёәжі°еҗҲиө„жң¬з®ЎзҗҶеҗҲдјҷдәәиғЎж–Үй’Ұжј”и®Іе…Ёж–Ү пјҢ з•Ҙз»Ҹй’ӣеӘ’дҪ“зј–иҫ‘пјҡ

жҲ‘д»ҠеӨ©и·ҹеӨ§е®¶жғіиҰҒеҒҡзҡ„еҲҶдә«жҳҜгҖҠж–°йӣ¶е”®еҸҳиҝҒзҡ„жңәйҒҮгҖӢ гҖӮ ж–°йӣ¶е”®еӨ§жҰӮжҸҗеҮәдәҶдёүе№ҙзҡ„ж—¶й—ҙ пјҢ иҝҷдёүе№ҙйҮҢйқўдёҚз®ЎжҳҜдёҖзә§еёӮеңәзҡ„еҲӣдёҡиҖ…иҝҳжҳҜдәҢзә§еёӮеңәзҡ„е…¬еҸё пјҢ еӨ§е®¶еҸҚеӨҚйғҪеңЁжҸҗеҰӮдҪ•иһҚе…Ҙж–°йӣ¶е”® пјҢ еҜ№ж–°йӣ¶е”® пјҢ дёҚеҗҢзҡ„дәәжңүдёҚеҗҢзҡ„и§ЈиҜ» пјҢ дёӢйқўжҲ‘жғід»ҺдёҖзә§еёӮеңәзҡ„з»ҸеҺҶгҖҒи§Ғй—»еҮәеҸ‘ пјҢ и·ҹеӨ§е®¶и§ЈиҜ»дёҖдёӢжҲ‘们еҜ№йӣ¶е”®зҡ„ж„ҹжғі гҖӮ

дёҖгҖҒж–°йӣ¶е”®д№ӢжҲҳпјҡзәҝдёҠиҝӣж”»зәҝдёӢ пјҢ еӯҳйҮҸеёӮеңәи§’йҖҗ

жҲ‘и®Өдёә пјҢ ж–°йӣ¶е”®жң¬иҙЁжҳҜдёҖеңәзӨҫдјҡйӣ¶е”®дёҡжҖҒзҡ„жј”иҝӣ гҖӮ еңЁзӨҫдјҡйӣ¶е”®жҖ»йҮҸзј“ж…ўеўһй•ҝзҡ„и¶ӢеҠҝдёӢ пјҢ зәҝдёҠзәҝдёӢжңӘжқҘзҡ„з«һдәүе…¶е®һжҳҜдёҖдёӘеӯҳйҮҸд№Ӣдәү пјҢ дјҡи¶ҠжқҘи¶ҠжғЁзғҲ гҖӮ

йҰ–е…ҲзңӢзҫҺеӣҪ пјҢ иҝҷдёӘеёӮеңәжӣҙеҠ жҲҗзҶҹзҡ„еӣҪ家и§ҒиҜҒдәҶйӣ¶е”®дёҡжҖҒжғЁзғҲзҡ„жј”иҝӣе’Ңеҝ«йҖҹиҝӯд»Ј гҖӮ жҲ‘们зңӢдёҠдё–зәӘдёғеҚҒе№ҙд»ЈеҲқзҫҺеӣҪйӣ¶е”®дёҡжҖҒдёӯй”Җе”®йўқжңҖеӨ§зҡ„еҚҒ家йӣ¶е”®е…¬еҸё пјҢ жңҖеӨ§зҡ„дёҖ家еҸ«иҘҝе°”ж–ҜеӨ§е®¶еҸҜиғҪжҜ”иҫғзҶҹжӮү пјҢ дҪҶжҳҜеҲ°дәҶ2018е№ҙеҶҚзңӢиҝҷдёӘжҰңеҚ• пјҢ 50е№ҙеүҚзҡ„д№қ家已з»ҸдёҚеңЁжҰңдёҠ пјҢ еҸӘжңүдёҖ家Krogerи¶…еёӮиҝҳеңЁ пјҢ иҖҢиҘҝе°”ж–Ҝе…¬еҸё пјҢ 1886е№ҙжҲҗз«Ӣжӣҫз»Ҹз§°йңёзҫҺеӣҪйӣ¶е”®зҷҫе№ҙзҡ„йӣ¶е”®е·ЁеӨҙ пјҢ еңЁ2018е№ҙ10жңҲеҲҡеҲҡе®Је‘Ҡз ҙдә§ гҖӮ

иҝҷеј жҰңеҚ•е……еҲҶиҜҙжҳҺдәҶдёҖдёӘйҒ“зҗҶ пјҢ йӣ¶е”®дёҡжҖҒзЎ®е®һжҳҜеҝ«йҖҹиҝӯд»Ј пјҢ еҪ“е№ҙзҡ„зҷҫиҙ§гҖҒиҝһй”ҒгҖҒйҮҸиҙ©еә— пјҢ зҺ°еңЁе·Із»Ҹиў«жҠҳжүЈеә—гҖҒдјҡе‘ҳеә—гҖҒз”өе•Ҷзӯүж–°дёҡжҖҒеҸ–д»Ј гҖӮ иҝ‘еҚҠдё–зәӘжқҘзңӢ пјҢ йӣ¶е”®еҸІжң¬иҙЁжҳҜдёҡжҖҒзҡ„жј”иҝӣеҸІ гҖӮ иҖҢдёҡжҖҒзҡ„жј”иҝӣе’Ңдәәзҡ„жҲҗй•ҝеҸҲжҳҜзӣёдјјзҡ„ пјҢ йғҪжңүз”ҹе‘Ҫе‘Ёжңҹ пјҢ йғҪжңүиҫүз…Ңе’Ңжӯ»дәЎ гҖӮ

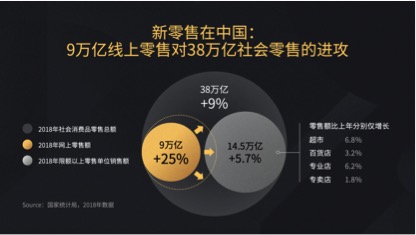

еҶҚжқҘзңӢдёӯеӣҪ пјҢ еҫҲеӨҡдәәй—®ж–°йӣ¶е”®еңЁдёӯеӣҪзҡ„зјҳиө·жҳҜд»Җд№ҲпјҹжҲ‘и®Өдёәж–°йӣ¶е”®зҡ„жң¬иҙЁжҳҜ9дёҮдәҝзәҝдёҠйӣ¶е”®еҜ№38дёҮдәҝзӨҫдјҡйӣ¶е”®зҡ„иҝӣж”» гҖӮ

----жі°еҗҲиө„жң¬иғЎж–Үй’Ұпјҡж–°йӣ¶е”®зҡ„жЁЎејҸеҸҳиҝҒ пјҢ е’ҢжҠ•иө„жңәдјҡ//----[ http://www.caoding.cn]

жіЁпјҡйҷҗйўқд»ҘдёҠйӣ¶е”®еҚ•дҪҚпјҡе№ҙ收е…ҘеңЁ500дёҮдәәж°‘еёҒд»ҘдёҠзҡ„йӣ¶е”®жё йҒ“ пјҢ еҰӮи¶…еёӮеҚ–еңәзӯү规模жҖ§жё йҒ“ гҖӮ

еӨ§е®¶еҸҜд»ҘзңӢеҲ°иҝҷеј еӣҫ пјҢ еӨ§еңҲдёҠжҳҜдёӯеӣҪ2018е№ҙзҡ„зӨҫдјҡж¶Ҳиҙ№е“Ғйӣ¶е”®жҖ»йўқ пјҢ зӨҫйӣ¶е°ұжҳҜжүҖжңүдёӯеӣҪеұ…ж°‘дёҖе№ҙеңЁе®һзү©е•Ҷе“Ғе’ҢйӨҗйҘ®йўҶеҹҹзҡ„ж¶Ҳиҙ№ гҖӮ ж №жҚ®еӣҪ家з»ҹи®ЎеұҖз»ҹи®Ў пјҢ 2018е№ҙзӨҫйӣ¶жҳҜ38дёҮдәҝ пјҢ й»„иүІзҡ„йғЁеҲҶжҜ”иҫғеҘҪзҗҶи§Ј пјҢ жҳҜ2018е№ҙзҪ‘дёҠйӣ¶е”®зҡ„й”Җе”®йўқ пјҢ еҢ…жӢ¬е®һзү©е•Ҷе“ҒпјҲ7дёҮдәҝпјүд№ҹеҢ…жӢ¬йқһе®һзү©е•Ҷе“ҒпјҲ2дёҮдәҝпјүзҡ„зәҝдёҠйӣ¶е”® пјҢ жө…иүІзҡ„еңҲ14.5дёҮдәҝжҳҜ2018е№ҙйҷҗйўқд»ҘдёҠзҡ„йӣ¶е”®еҚ•дҪҚзҡ„й”Җе”®йўқ пјҢ йҷҗйўқд»ҘдёҠжҖҺд№Ҳе®ҡзҡ„е‘ўпјҹеӣҪ家з»ҹи®ЎеұҖз»ҷзҡ„е®ҡд№үжҳҜе№ҙеәҰзҡ„й”Җе”®еңЁ500дёҮдәәж°‘еёҒд»ҘдёҠзҡ„йӣ¶е”®жё йҒ“ пјҢ е…¶е®һеӨ§е®¶еҸҜд»Ҙз¬јз»ҹең°зҗҶи§ЈдёәзәҝдёӢжҲҗ规模зҡ„жё йҒ“ гҖӮ еӨ§е®¶еҸҜд»ҘзңӢеҲ°иҝҷеј еӣҫ пјҢ ж•ҙдҪ“зҡ„еӨ§жҰӮжҜ”дҫӢе…ізі»жҳҜзәҝдёҠеҚ еҲ°дәҶе·®дёҚеӨҡ1/4 пјҢ 然еҗҺ38дёҮдәҝеҮҸжҺүиҝҷдёӨдёӘеңҶеңҲ пјҢ еү©дёӢзҡ„еӨ§жҰӮжҳҜ14.5дёҮдәҝзҡ„ж°ҙе№і гҖӮ

иҝҷйҮҢжңүдёӨдёӘиғҢжҷҜеёҢжңӣи·ҹеӨ§е®¶еҲҶдә«пјҡ

第дёҖ пјҢ дёӯеӣҪзҡ„зәҜз”өе•Ҷеўһй•ҝеңЁйҖҗжӯҘжҺҘиҝ‘еӨ©иҠұжқҝ пјҢ зәҝдёҠзҡ„йӣ¶е”®дјҒдёҡжңүйқһеёёеӨ§зҡ„еҠЁеҠӣеҺ»еҫҖзәҝдёӢиҝӣиЎҢиҡ•йЈҹе’Ңиҝӣж”» гҖӮ

дёӯеӣҪзҡ„з”өе•ҶеҸ‘еұ•дәҶеҚҒеҮ е№ҙ пјҢ д»ҺеўһйҖҹ100%еӨҡеҲ°50%еӨҡ пјҢ еҲ°жңҖиҝ‘зҡ„25% пјҢ жҲ‘们и®ӨдёәдёӯеӣҪзҡ„зәҜз”өе•Ҷе…¶е®һж…ўж…ўзў°еҲ°дәҶеӨ©иҠұжқҝ пјҢ жңүдёҖдёӘж•°жҚ®жІЎжңүеңЁиҝҷеј иЎЁдёҠеҲ—еҮә пјҢ и·ҹеӨ§е®¶еҲҶдә«дёҖдёӢ пјҢ дёӯеӣҪзҡ„зӨҫйӣ¶38дёҮдәҝйҮҢйқў пјҢ е“Ғзұ»з»“жһ„жҳҜйқһеёёе…ій”®зҡ„ гҖӮ еңЁиҝҷ38дёҮдәҝйҮҢйқў пјҢ жңүеҮ дёӘе“Ғзұ»жҳҜдёҚеӨӘе®№жҳ“еңЁзәҝдёҠиҝӣиЎҢзәҜдә’иҒ”зҪ‘й”Җе”®зҡ„ пјҢ жҜ”еҰӮеӣӣдёҮдәҝзҡ„йӨҗйҘ®гҖҒеӣӣдёҮдәҝзҡ„ж–°иҪҰгҖҒдёӨдёҮдәҝзҡ„зҹіжІ№дә§е“ҒгҖҒдёҖдёҮеӨҡдәҝзҡ„е»әжқҗиЈ…дҝ®е’ҢйҮ‘银зҸ е®қзӯү пјҢ еҠ еңЁдёҖиө·еӨ§жҰӮжңүеҚҒеҮ дёҮдәҝзҡ„规模 пјҢ жүҖд»ҘеҰӮжһңжҠҠиҝҷдәӣдёҚиғҪзәҝдёҠеҢ–зҡ„е“Ғзұ»еҲЁжҺү пјҢ дёӯеӣҪзәҝдёҠйӣ¶е”®еңЁж•ҙдёӘзӨҫйӣ¶йўҶеҹҹжё—йҖҸзҺҮе…¶е®һе·Із»Ҹи¶…иҝҮдәҶ1/3 гҖӮ

еӨ§е®¶еҶҚиҖғиҷ‘ пјҢ еҰӮжһңз®—дёҠеҰӮжһңжҠҠдёҖдәӣдҪ“йӘҢжҖ§гҖҒеҚіж—¶жҖ§зҡ„ж¶Ҳиҙ№еңәжҷҜ пјҢ жҜ”еҰӮиҜҙз”ҹйІң пјҢ еҶңжқ‘еңәжҷҜзӯүзәҝдёҠдёҡжҖҒдёҚеӨӘе®№жҳ“з«һдәүзҡ„еңәжҷҜеҲЁжҺү пјҢ дёӯеӣҪзҡ„з”өе•Ҷжё—йҖҸзҺҮеҲ°дәҶеӨҡе°‘пјҹжҲ‘们и®ӨдёәжҳҜеңЁ50%д»ҘдёҠ пјҢ жүҖд»ҘеңЁдёӯеӣҪзәҜз”өе•Ҷзҡ„жё—йҖҸзҺҮе…¶е®һе·Із»Ҹйқһеёёй«ҳдәҶ гҖӮ жүҖд»Ҙдёәд»Җд№ҲйҳҝйҮҢгҖҒдә¬дёңеңЁиҙўжҠҘйҮҢеҜ№GMVзҡ„жҠ«йңІи¶ҠжқҘи¶Ҡе°‘пјҹеӣ дёәе·Із»ҸиғҪеӨҹзңӢеҲ°еӨ©иҠұжқҝдәҶ пјҢ зәҜз”өе•ҶеҗҺз»ӯеҸ‘еұ•йҖҹеәҰдјҡжҳҺжҳҫж”ҫзј“ гҖӮ

жүҖд»Ҙ第дёҖдёӘиғҢжҷҜе°ұжҳҜеӣ дёәеӨ©иҠұжқҝзҡ„еҲ°жқҘ пјҢ жүҖжңүзҡ„зәҝдёҠзҡ„йӣ¶е”®дјҒдёҡжңүйқһеёёеӨ§зҡ„иҝ«еҲҮжҖ§гҖҒйқһеёёеӨ§зҡ„еҠЁеҠӣеҺ»еҫҖзәҝдёӢиҝӣиЎҢиҡ•йЈҹе’Ңиҝӣж”» гҖӮ

第дәҢдёӘиғҢжҷҜ пјҢ зәҝдёӢзҡ„йӣ¶е”®е·ЁеӨҙдјҡеҮәзҺ°ж•ҙеҗҲ гҖӮ

дёәд»Җд№ҲжҳҜзәҝдёҠж•ҙеҗҲзәҝдёӢ пјҢ иҖҢдёҚжҳҜзәҝдёӢеҸҚжҲҲдёҖеҮ»е‘ўпјҹжҲ‘们зңӢзңӢеӣҪ家з»ҹи®ЎеұҖзҡ„ж•°жҚ® пјҢ иҝҷеҮ дёӘеӨ§зҡ„ж ёеҝғдёҡжҖҒ пјҢ дёҚз®ЎжҳҜи¶…еёӮгҖҒзҷҫиҙ§гҖҒдё“еҚ–еә—зҡ„еўһйҖҹйғҪйқһеёёдҪҺ пјҢ ж•ҙдёӘеҺ»е№ҙзҡ„CPIпјҲеұ…ж°‘ж¶Ҳиҙ№д»·ж јжҢҮж•°пјүжҳҜ2.1% пјҢ еҰӮжһңеӨ§е®¶иҖғиҷ‘еҲ°иҝҷдёӘ2.1%зҡ„зү©д»·ж¶Ёе№… пјҢ еҫҲеӨҡзәҝдёӢжңәжһ„е®һйҷ…дёҠжҳҜжІЎжңүеўһй•ҝжҲ–иҖ…жҳҜеңЁиҙҹеўһй•ҝ пјҢ жғ…еҶөдёҚе®№д№җи§Ӯ гҖӮ жҢүз…§зӣ®еүҚзҡ„еўһйҖҹеҜ№жҜ” пјҢ йў„и®ЎдёӨе№ҙеҗҺе°ҶиҝҺжқҘзәҝдёҠеҜ№зәҝдёӢйҷҗйўқд»ҘдёҠйӣ¶е”®еҚ•дҪҚзҡ„жӢҗзӮ№ пјҢ еҚізәҝдёҠе°ҶеҸҚи¶…зәҝдёӢ规模жҖ§е®һдҪ“жё йҒ“зҡ„规模 гҖӮ

жҲ‘们и®ӨдёәдёҡжҖҒд№Ӣй—ҙзҡ„ж•ҙеҗҲдёҖе®ҡжҳҜд»ҘеӨ§дёҡжҖҒж•ҙеҗҲе°ҸдёҡжҖҒгҖҒеўһйҖҹеҝ«зҡ„дёҡжҖҒж•ҙеҗҲеўһйҖҹж…ўзҡ„дёҡжҖҒ пјҢ д»ҺеҺҶеҸІе•Ҷдёҡжј”иҝӣзңӢд№ҹжҳҜеҰӮжӯӨ гҖӮ еӣ жӯӨж–°йӣ¶е”®зҡ„еҮәзҺ°жҳҜеӣ дёәзәҝдёҠзҡ„з”өе•Ҷе…¬еҸёе…·еӨҮдәҶзәҝдёӢжүҖдёҚе…·еӨҮзҡ„дә’иҒ”зҪ‘зҡ„иғҪеҠӣ пјҢ еҗҢж—¶иҮӘе·ұзҡ„еўһйҖҹеҸҲеҮәзҺ°дәҶ瓶йўҲ пјҢ д»ҘдёҖдёӘжӣҙдә’иҒ”зҪ‘еҢ–зҡ„ж–№ејҸеҺ»еҲҮе…ҘеҲ°зәҝдёӢеҺҹжқҘзәҜзәҝдёҠдёҚеӨӘеҘҪи§ЈеҶі пјҢ дҪҶжҳҜдә’иҒ”зҪ‘жҠҖжңҜеҸҲиғҪжҳҺжҳҫжҸҗй«ҳж•ҲзҺҮзҡ„е“Ғзұ» пјҢ жҜ”еҰӮз”ҹйІңгҖҒж—Ҙз”Ёзҷҫиҙ§зӯүзӯүе“Ғзұ» пјҢ иҝҷжҳҜжҲ‘们и®Өдёәж–°йӣ¶е”®еңЁдёӯеӣҪзҡ„зјҳиө·е’Ңе®ғзҡ„иғҢжҷҜеҺҹеӣ гҖӮ

жүҖд»Ҙ пјҢ ж–°йӣ¶е”®е°ҶжҳҜзәҝдёҠеҜ№зәҝдёӢзҡ„иҝӣж”» пјҢ иҖҢиҝҷдёӘиҝӣж”»е°ҶеҸ‘з”ҹеңЁиҝҮеҺ»зәҜз”өе•Ҷи§ҰеҸҠдёҚеҲ°зҡ„ең°ж–№ пјҢ жҜ”еҰӮдҪ“йӘҢжҖ§зҡ„ж¶Ҳиҙ№еңәжҷҜгҖҒеҚіж—¶жҖ§зҡ„ж¶Ҳиҙ№еңәжҷҜзӯү гҖӮ д»ҘзӨҫйӣ¶еўһйҖҹжқҘзңӢ пјҢ жңӘжқҘеӯҳйҮҸзҡ„з«һдәүе°ҶйқһеёёжҝҖзғҲ гҖӮ еӣ жӯӨжҲ‘们и®Өдёәйӣ¶е”®жң¬иҙЁдёҠе…¶е®һжҳҜдёҖдёӘеӯҳйҮҸд№Ӣдәү пјҢ еңЁеӨ§зӣҳж”ҫзј“еҲ°9%еўһйҖҹзҡ„жғ…еҶөдёӢ пјҢ жүҖжңүзҡ„з«һдәүдјҡи¶ҠжқҘи¶ҠжҝҖзғҲ пјҢ и¶ҠжқҘи¶ҠжғЁзғҲ гҖӮ

дәҢгҖҒж–°йӣ¶е”®зҡ„дёӯеҝғпјҡдәәзҡ„иҜүжұӮ пјҢ дҫҝе®ң+дҫҝеҲ©

и®ІеҲ°иҝҷе„ҝ пјҢ жҲ‘们жғіеҶҚи®ІдёҖдёӢйӣ¶е”®зҡ„ж ёеҝғжҳҜд»Җд№ҲпјҹеҮәеҸ‘зӮ№жҳҜд»Җд№ҲпјҹдёҚеҗҢзҡ„дәәжңүдёҚеҗҢзҡ„и§Ғи§Ј пјҢ дҪҶжҲ‘们зңӢжІғе°”зҺӣ пјҢ дјҳиЎЈеә“ пјҢ е’Ң7-11зҡ„еҲӣе§ӢдәәйғҪжҸҗеҲ°д»Ҙз”ЁжҲ·дҪңдёәдёӯеҝғ пјҢ з”ҹж„Ҹзҡ„жң¬иҙЁ пјҢ жҲ–иҖ…иҜҙеӨ§е®¶зҡ„дҪҝе‘Ҫж„ҹйғҪжҳҜдёәдәҶжңҚеҠЎйЎҫе®ў гҖӮ дјҳиЎЈеә“и®Іеҫ—жӣҙзӣҙжҺҘ пјҢ дёҚд»…жҳҜиҰҒдёәз”ЁжҲ·зқҖжғі пјҢ жӣҙжҳҜиҰҒз«ҷеңЁйЎҫе®ўзҡ„жҖқжғідёҠеҺ»жҖқиҖғ пјҢ жҳҜе…ұжғ…зҡ„гҖҒз«ҷеңЁеҜ№ж–№и§Ҷи§’жҖқиҖғзҡ„зҗҶи®ә гҖӮ

дёӢйқўи°ҲдёҖи°Ҳйӣ¶е”®зҡ„ж ёеҝғжҳҜд»Җд№Ҳпјҹз”ҹж„Ҹзҡ„жң¬иҙЁжҲ–иҖ…иҜҙеӨ§е®¶зҡ„дҪҝе‘Ҫж„ҹ пјҢ йғҪжҳҜдёәдәҶжңҚеҠЎйЎҫе®ў пјҢ жүҖд»ҘжҳҜ вҖңд»ҘдәәдёәдёӯеҝғвҖқзҡ„ гҖӮ з”ЁжҲ·зҡ„йңҖжұӮдёҖзӣҙеңЁиҝӣеҢ– пјҢ еӣ дёәиҰҒжӣҙеҘҪең°ж»Ўи¶ійЎҫе®ўйңҖжұӮ пјҢ дёҡжҖҒд№ҹе°ұдёҚж–ӯеңЁжј”иҝӣ гҖӮ

вҖңдёҚжҳҜдёәйЎҫе®ўзқҖжғі пјҢ иҖҢжҳҜиҰҒз«ҷеңЁйЎҫе®ўзҡ„з«ӢеңәдёҠжҖқиҖғ гҖӮ вҖқвҖ”вҖ” 711еҲӣе§Ӣдәә пјҢ й“ғжңЁж•Ҹж–Ү

йӮЈд№Ҳ пјҢ йЎҫе®ўзҡ„йңҖжұӮжҳҜд»Җд№Ҳе‘ўпјҹжңүдәәжҖ»з»“дёәвҖңеӨҡеҝ«еҘҪзңҒвҖқеӣӣдёӘеӯ— пјҢ е®Ңе…ЁжІЎжңүй”ҷиҜҜ пјҢ дҪҶжҳҜжҲ‘们и®Өдёәйӣ¶е”®дёҡжҖҒжңүдёӨеӨ§еҲҮе…ҘзӮ№ пјҢ дёҖжҳҜжӣҙдҪҺзҡ„жҲҗжң¬ пјҢ дәҢжҳҜжӣҙеҘҪзҡ„дҪ“йӘҢ пјҢ еҚідёҖжҳҜдҫҝе®ң пјҢ дәҢжҳҜдҫҝеҲ© гҖӮ еҰӮжһңжҲ‘们еҸӘи®Ійӣ¶е”®зҡ„жё йҒ“ пјҢ дҫҝе®ңе’ҢдҫҝеҲ©жҳҜжүҖжңүзҡ„жё йҒ“еҝ…йЎ»иҰҒе…·еӨҮзҡ„дёӨдёӘзү№еҫҒ гҖӮ

дҫҝе®ңпјҡжё йҒ“дёҡжҖҒзҡ„第дёҖжҖ§еҺҹзҗҶ

第дёҖгҖҒдҫҝе®ң пјҢ жҜҸдёҖж¬Ўйӣ¶е”®дёҡжҖҒеҸҳйқ© пјҢ йў иҰҶиҖ…йғҪд»Ҙз ҙеқҸжҖ§гҖҒйқһеёёжңүз«һдәүеҠӣзҡ„д»·ж јжқҖе…ҘеёӮеңә гҖӮ

жІғе°”зҺӣзҺ°еңЁжҳҜе°Ҷиҝ‘дёүеҚғдәҝзҡ„еёӮеҖј пјҢ жҜӣеҲ©жҳҜ25% пјҢ 1962е№ҙжІғе°”зҺӣеҮәзҺ°зҡ„ж—¶еҖҷ пјҢ еҪ“ж—¶зҫҺеӣҪеҹҺй•Үйӣ¶е”®жҷ®йҒҚзҡ„жҜӣеҲ©жҳҜеңЁ40-50% пјҢ ж„Ҹе‘ізқҖжІғе°”зҺӣеҜ№еҪ“ж—¶зҡ„йӣ¶е”®дёҡжҖҒжү“дәҶдёҖдёӘеҜ№жҠҳ пјҢ иҝҷжҳҜд»–зҡ„з«һдәүеҠӣ пјҢ дёҖејҖе§ӢжІғе°”зҺӣе°ұдё»жү“дҪҺд»·йӣ¶е”® пјҢ еӨ©еӨ©е№ід»· пјҢ д»–зҡ„еҲҮе…ҘзӮ№е°ұжҳҜжҜ«ж— з–‘й—®зҡ„дҫҝе®ң гҖӮ

Costcoиҝҷ家公еҸёд№ҹйқһеёёдјҹеӨ§ пјҢ е®ғжҳҜжІғе°”зҺӣеёӮеҖјзҡ„е·®дёҚеӨҡ1/3 пјҢ 1976е№ҙжҲҗз«Ӣзҡ„ пјҢ жҜӣеҲ©еңЁзӣёеҪ“й•ҝж—¶й—ҙйҮҢйқўйғҪжҳҜ11-12% пјҢ жҲ‘们зңӢеҺ»е№ҙзҡ„е№ҙжҠҘ пјҢ е®ғзҡ„жҜӣеҲ©жҳҜеңЁ13% пјҢ ж„Ҹе‘ізқҖд»–зҡ„жҜӣеҲ©еңЁжІғе°”зҺӣзҡ„еҹәзЎҖдёҠеҸҲжү“дәҶдёҖдёӘеҜ№жҠҳ пјҢ жүҖд»Ҙе®ғжҳҜжӣҙжһҒиҮҙзҡ„дҫҝе®ң гҖӮ иҖғиҷ‘еҲ°дәәе‘ҳжҲҗжң¬ пјҢ е…¶д»–зҡ„жҲҝз§ҹжҲҗжң¬зӯүзӯү пјҢ еңЁеҚ–иҙ§иҝҷ件дәӢжғ…дёҠ пјҢ CostcoеңЁеҚ–иҙ§иҝҷ件дәӢжғ…дёҠжҳҜе®Ңе…Ёе№іиҝӣе№іеҮә пјҢ жІЎжңүиөҡй’ұзҡ„ пјҢ иҝҷжҳҜйқһеёёеӨёеј зҡ„жү“жі• гҖӮ д»–зҡ„еҲ©ж¶ҰжқҘиҮӘдәҺдјҡе‘ҳиҙ№зҡ„收е…Ҙ гҖӮ

ж°ёиҫү пјҢ жҳҜиҝҮеҺ»еҚҒеҮ гҖҒдәҢеҚҒе№ҙйҮҢйқўеҸ‘еұ•йқһеёёеҝ«зҡ„дёӯеӣҪжң¬еңҹзҡ„е•Ҷи¶… пјҢ еңЁзӣёеҪ“й•ҝзҡ„ж—¶й—ҙйҮҢйқў пјҢ е®ғзҡ„жҜӣеҲ©йғҪеңЁ15-17% пјҢ еҸӘжҳҜжңҖиҝ‘иҝҷдёӨдёӘдјҡи®Ўе№ҙеәҰйҮҢйқў пјҢ жҜӣеҲ©ж…ўж…ўж…ўж…ўж¶ЁеҲ°дәҶ20дёӘзҷҫеҲҶзӮ№д»ҘдёҠ гҖӮ еҜ№жҜ”дёӯеӣҪзҡ„е•Ҷи¶… пјҢ жҜӣеҲ©еҹәжң¬дёҠжҳҜеңЁ20-25%иҝҷдёӘеҢәй—ҙ пјҢ еҫҲеӨҡйғҪжҳҜеңЁ25% пјҢ ж°ёиҫүд№ҹжҳҜд»Ҙз”ҹйІңзҷҫиҙ§дҪҺд»·еҲҮе…Ҙ гҖӮ

еӣ жӯӨзәҝдёӢеҫҲеӨҡзҡ„жё йҒ“еҸҳеҢ–еј•иҝӣ пјҢ йғҪжҳҜд»Ҙйқһеёёжңүз ҙеқҸеҠӣзҡ„д»·ж јжқҖе…Ҙзҡ„ гҖӮ

зәҝдёҠжё йҒ“жқҘзңӢ пјҢ еӣҪеҶ…дә’иҒ”зҪ‘еҺҶеҸІдёҠзҡ„дёүжіўз”өе•Ҷжё йҒ“еҸҳйқ©д№ҹжҳҜеҗҢж ·зҡ„йҖ»иҫ‘ гҖӮ ж·ҳе®қеҹәжң¬жҜ”д»·дёӢжқҘеҸҜд»Ҙд№°еҲ°д»»дҪ•е“Ғзұ»зҡ„жңҖдҪҺд»· пјҢ жңүдәәиҜҙдә¬дёңдёҚдҫҝе®ң пјҢ жҲ‘иҝҷйҮҢиҰҒжҫ„жё…дёҖзӮ№ пјҢ е®ўеҚ•е’ҢжҜӣеҲ©жҳҜдёӨеӣһдәӢ пјҢ е®ўеҚ•дҪҺиӮҜе®ҡжҳҜдҫҝе®ң пјҢ дҪҶжҜӣеҲ©жӣҙж„Ҹе‘ізқҖдјҒдёҡеңЁе®ҡд»·йҮҢзҡ„зӯ–з•Ҙ гҖӮ дә¬дёңзҡ„ж ёеҝғе“Ғзұ»жҳҜ3Cе’Ң家з”ө пјҢ еҰӮжһңеӨ§е®¶зңӢдә¬дёңзҡ„е№ҙжҠҘ пјҢ иҮӘиҗҘдёҡеҠЎдёҖзӣҙжҳҜдёӘдҪҚж•°зҡ„жҜӣеҲ©ж°ҙе№і пјҢ жңҖиҝ‘иҝҷеҮ дёӘеӯЈжҠҘжүҚж¶ЁеҲ°8-10% пјҢ д№ҹжҳҜжҜӣеҲ©жһҒдҪҺзҡ„йӣ¶е”®дёҡжҖҒ гҖӮ жӢјеӨҡеӨҡжӣҙжҳҜжҠҠдҪҺд»·жӢүеҲ°еүҚжүҖжңӘжңүзҡ„ж°ҙе№і пјҢ йҖҡиҝҮи®ўеҚ•еҜҶеәҰ пјҢ зұ»Costcoзҡ„жЁЎеһӢ пјҢ еҒҡеҲ°дәҶжһҒиҮҙдҪҺд»· гҖӮ

жҖ»з»“жқҘзңӢ пјҢ дёҚи®әзәҝдёҠиҝҳжҳҜзәҝдёӢ пјҢ еңЁдҝқиҜҒдә§е“Ғе“ҒиҙЁгҖҒд»ҘеҸҠеҹәжң¬зҡ„з”ЁжҲ·дҪ“йӘҢеҹәзЎҖд№ӢдёҠ пјҢ иҰҒеҒҡеӨ§ пјҢ еҝ…йЎ»дҫҝе®ң гҖӮ еӣ дёәдҫҝе®ңжүҚеҸҜиғҪжңү规模 пјҢ иҖҢ规模жҳҜжё йҒ“зҡ„ж ёеҝғз«һдәүеҠӣ гҖӮ

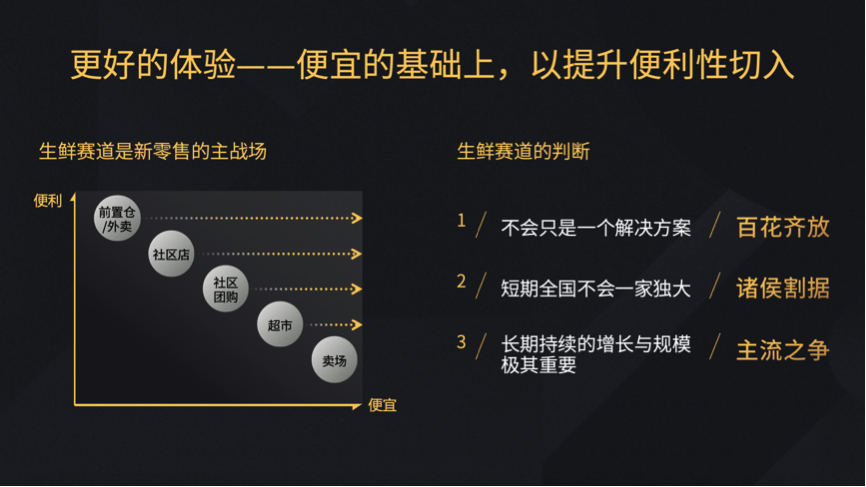

дҫҝеҲ©пјҡз”ҹйІңз”өе•Ҷзҡ„еҲҮе…ҘзӮ№

第дәҢзӮ№ пјҢ жҲ‘们讲дҫҝеҲ© гҖӮ еңЁдҫҝе®ңзҡ„еҹәзЎҖдёҠ пјҢ д»ҘжҸҗеҚҮдҫҝеҲ©жҖ§еҲҮе…Ҙ гҖӮ жҲ‘们дёҖзӣҙи®І пјҢ з”ҹйІңиөӣйҒ“жҳҜж–°йӣ¶е”®зҡ„дё»жҲҳеңә пјҢ еӣ дёәз”ҹйІңзҡ„жүҖжңүжЁЎејҸ пјҢ ж”ҫеңЁдёҖеј иЎЁйҮҢжқҘзңӢ пјҢ зәөиҪҙжҳҜдҫҝеҲ© пјҢ жЁӘиҪҙжҳҜдҫҝе®ң гҖӮ жүҖжңүзҡ„дёҡжҖҒ пјҢ жң¬иҙЁдёҠйғҪжҳҜеңЁдҫҝе®ңе’ҢдҫҝеҲ©йҮҢйқўеҸ–дәҶдёҖдёӘжқғиЎЎ пјҢ з”ҹйІңиҝҷдёӘдёҡжҖҒзҡ„зү№ж®ҠжҖ§еңЁдәҺ пјҢ дёҚеҗҢзҡ„еҹҺеёӮ пјҢ дёҚеҗҢзҡ„дәә пјҢ дёҚеҗҢзҡ„е“Ғзұ» пјҢ дёҚеҗҢзҡ„еңәжҷҜдёӢ пјҢ еӨ§е®¶йғҪжңүдёҚеҗҢзҡ„йҖүжӢ© гҖӮ жҜ”еҰӮеёҢжңӣд№°иҙ§еҲ°е®¶ пјҢ д№ҹеёҢжңӣе‘Ёжң«еҲ°е•ҶеңәйҮҢйҖӣдёҖйҖӣ пјҢ жүҖжңүзҡ„з”ҹйІңдёҡжҖҒзҡ„е•ҶдёҡжЁЎејҸ пјҢ йғҪжҳҜеҹәдәҺдҫҝе®ңзҡ„еҹәзЎҖдёҠ пјҢ ж»Ўи¶ізӣёеә”дёҖжіўз”ЁжҲ·зҫӨдҫҝеҲ©зҡ„еұһжҖ§ пјҢ еңЁдҫҝе®ңзҡ„з»ҙеәҰ пјҢ дҪ“йӘҢзҡ„з»ҙеәҰдёҠ пјҢ з”ҹйІңжҳҜжңҖе…·жңүд»ЈиЎЁжҖ§зҡ„иөӣйҒ“ пјҢ йғҪжҳҜе»әз«ӢеңЁвҖңжңҖдҪҺж—¶й—ҙжҲҗжң¬гҖҒжңҖдҫҝеҲ©зҡ„дәӨд»ҳиҝҮзЁӢгҖҒжңҖеҘҪзҡ„жңҚеҠЎдҪ“йӘҢвҖқеҹәзЎҖдёҠзҡ„дҫҝе®ң гҖӮ

----жі°еҗҲиө„жң¬иғЎж–Үй’Ұпјҡж–°йӣ¶е”®зҡ„жЁЎејҸеҸҳиҝҒ пјҢ е’ҢжҠ•иө„жңәдјҡ//----[ http://www.caoding.cn]

еҜ№з”ҹйІңж–°йӣ¶е”® пјҢ жҲ‘们жңүдёүдёӘеҲӨж–ӯпјҡ

1 пјҢ дёҚдјҡеҸӘжҳҜдёҖдёӘи§ЈеҶіж–№жЎҲ пјҢ иҖҢжҳҜзҷҫиҠұйҪҗж”ҫ

еңЁз”ЁжҲ·зҡ„еҶізӯ–дёӯ пјҢ ж—¶й—ҙ=йҮ‘й’ұ пјҢ еҸӘжҳҜдёҚеҗҢзҡ„дәәгҖҒдёҚеҗҢзҡ„еҹҺеёӮ пјҢ дёҚеҗҢзҡ„еңәжҷҜдёӢжҚўз®—е…ізі»дёҚеҗҢ гҖӮ еҹәдәҺиҝҷдёӘеҺҹеӣ пјҢ жүҖжңүдёҡжҖҒеҢ…жӢ¬еүҚзҪ®д»“гҖҒзӨҫеҢәжӢјеӣўгҖҒи¶…еёӮгҖҒеҚ–еңәйғҪдјҡжңүиҮӘе·ұеӯҳеңЁзҡ„з©әй—ҙ гҖӮ

2 пјҢ зҹӯжңҹе…ЁеӣҪдёҚдјҡдёҖ家зӢ¬еӨ§ пјҢ иҖҢжҳҜиҜёдҫҜеүІжҚ®

еҺҹеӣ еңЁдәҺз”ҹйІңжңүйқһеёёйҮҚзҡ„зәҝдёӢеңәжҷҜ пјҢ йқһеёёйҮҚзҡ„зәҝдёӢдәӨд»ҳзҡ„йңҖжұӮ пјҢ е…ЁеӣҪжҖ§зҡ„е…¬еҸёеңЁдёӨеҲ°дёүе№ҙйҮҢйқўжҳҜйқһеёёйҡҫеҮәзҺ°зҡ„ пјҢ зҹӯдёӯжңҹдёҖе®ҡжҳҜдёҖдёӘиҜёдҫҜеүІжҚ®зҡ„зҠ¶жҖҒ гҖӮ

3 пјҢ й•ҝжңҹжҢҒз»ӯзҡ„еўһй•ҝдёҺ规模жһҒе…¶йҮҚиҰҒ пјҢ еҮәзҺ°дё»жөҒд№Ӣдәү

еӣ дёәе°ұеғҸеүҚйқўиҜҙзҡ„ пјҢ жё йҒ“еҰӮдҪ•еҺ»ж•ҙеҗҲе…¶д»–е…¬еҸёгҖҒжЁЎејҸ пјҢ ж ёеҝғеңЁдәҺ规模 пјҢ жҲ‘们и®Өдёәз”ҹйІңеңЁжңӘжқҘзҡ„еҸ‘еұ•йҮҢйқў пјҢ дёҖе®ҡжҳҜжңүдёҖеҲ°дёӨдёӘдё»жөҒдёҡжҖҒ пјҢ е®ғ们具жңүиҝҷдёӘиғҪеҠӣеҺ»ж•ҙеҗҲзӣёйӮ»зҡ„дёҡжҖҒ пјҢ жүҖд»ҘеңЁй•ҝжңҹжқҘзңӢ пјҢ жҲ‘们и®Өдёәз”ҹйІңиҝҷдёӘиөӣйҒ“ пјҢ д»ҘдҫҝеҲ©жҖ§еҲҮе…Ҙзҡ„дёҡжҖҒзҡ„еҸҳйқ©е’Ңжј”иҝӣйҮҢйқў пјҢ жңӘжқҘжңҖйҮҚиҰҒзҡ„жҳҜдё»жөҒдёҺж”ҜжөҒд№Ӣдәү гҖӮ

----жі°еҗҲиө„жң¬иғЎж–Үй’Ұпјҡж–°йӣ¶е”®зҡ„жЁЎејҸеҸҳиҝҒ пјҢ е’ҢжҠ•иө„жңәдјҡ//----[ http://www.caoding.cn]

д»Ҙз”ҹйІңдёәд»ЈиЎЁ пјҢ жүҖжңүзҡ„ж–°йӣ¶е”®зҡ„жңӘжқҘйғҪжҳҜд»ҘвҖңиһҚеҗҲвҖқе’ҢвҖңж··жҲҳвҖқдҪңдёәзӣҙи§Ӯзҡ„дҪ“зҺ° гҖӮ жңӘжқҘд»Ҙз»“жһңжқҘзңӢ пјҢ жңүдёӨеңәжҲҳдәүпјҡ

第дёҖеңәжҲҳдәү пјҢ 规模д№Ӣдәү пјҢ е°ұжҳҜй’ұеҢ…д»Ҫйўқд№Ӣдәү пјҢ дјҒдёҡиҰҒеҲҮеҲ°жӣҙеӨҡзҡ„еҹҺеёӮ пјҢ жӣҙеӨҡзҡ„з”ЁжҲ· пјҢ жӣҙеӨҡзҡ„еңәжҷҜ пјҢ жӣҙй«ҳзҡ„йў‘ж¬Ў пјҢ жң¬иҙЁдёҠжҳҜеңЁж¶Ҳиҙ№иҖ…зҡ„й’ұеҢ…йҮҢжӢҝеҲ°жӣҙеӨҡзҡ„ж”ҜеҮә гҖӮ дёӯеӣҪдәәеқҮеҸҜж”Ҝй…Қ收е…ҘдёҖе№ҙдёҚеҲ°дёүдёҮе…ғ пјҢ 14дәҝдәәеҸЈеҜ№еә”38дёҮдәҝзҡ„зӨҫйӣ¶ пјҢ иҝҷжҳҜжҜҸдёҖдёӘдёӯеӣҪдәәжҠҠжҲҝеӯҗгҖҒж•ҷиӮІиҝҷдәӣеҲЁжҺүд№ӢеҗҺе®һзү©дёҠзҡ„ж¶Ҳиҙ№ гҖӮ жүҖд»ҘиҝҷдёӘеұӮйқў пјҢ йӣ¶е”®жң¬иҙЁдёҠжҳҜдҪ иғҪеҲҮеҲ°еӨ§е®¶зҡ„й’ұеҢ…йҮҢйқўеӨҡе°‘зҡ„д»Ҫйўқпјҹ

第дәҢеңәжҲҳдәү пјҢ дә§дёҡж·ұеәҰд№Ӣдәү пјҢ е°ұжҳҜеҲ©ж¶Ұд№Ӣдәү гҖӮ жңүдёҖдёӘйҖҡдҝ—зҡ„и®Іжі•вҖңеҗғз”ҳи”—зҗҶи®әвҖқ пјҢ дёҖзҷҫеқ—й”Җе”®йҮҢйқў пјҢ и·ҹдҪ жңүе®һйҷ…е…ізі»зҡ„жҳҜеӨҡе°‘пјҹиҝҷйҮҢйқўж—ўеҢ…жӢ¬дҪ еҜ№дҫӣеә”й“ҫзҡ„жҺ§еҲ¶ пјҢ д№ҹеҢ…жӢ¬еҜ№зү©жөҒеұҘзәҰзҡ„жҺ§еҲ¶ пјҢ иҝҳеҢ…жӢ¬иҮӘжңүе“ҒзүҢ гҖӮ йӣ¶е”®е·ЁеӨҙиҮӘжңүе•Ҷе“Ғзҡ„жҜ”дҫӢйғҪйқһеёёй«ҳ пјҢ Costcoзҡ„иҮӘжңүе•Ҷе“ҒиҙЎзҢ®дәҶе°Ҷиҝ‘27%зҡ„й”Җе”®йўқ пјҢ 711иҮӘжңүе•Ҷе“ҒиҙЎзҢ®дәҶе®ғзҡ„е°Ҷиҝ‘26%зҡ„й”Җе”®йўқ пјҢ иҮӘжңүдә§е“Ғзҡ„жҜ”дҫӢ пјҢ е…¶е®һе°ұдҪ“зҺ°дәҶдҪ еҜ№зәөеҗ‘дә§дёҡзҡ„жҺ§еҲ¶ пјҢ жүҖд»ҘжҲ‘们и®Өдёә пјҢ еңЁж•ҙдёӘйӣ¶е”®жңҖз»Ҳе…¶е®һжҳҜдәүеӨәдё»жөҒе’Ңж”ҜжөҒд№Ӣдәү пјҢ ж—ўжҳҜжЁӘеҗ‘еёӮеңәд»Ҫйўқд№Ӣдәү пјҢ д№ҹжҳҜзәөеҗ‘дә§дёҡй“ҫд»·еҖјзҡ„д№Ӣдәү пјҢ жңҖз»ҲжҳҜжЁӘд№ҳд»ҘзәөжқғйҮҚзҡ„д№ҳз§Ҝ гҖӮ

дёүгҖҒж–°йӣ¶е”®еҶ…з”ҹеҠЁеҠӣпјҡжҠҖжңҜиҝӣжӯҘеёҰжқҘзҡ„зӨҫдјҡиҝӣжӯҘ

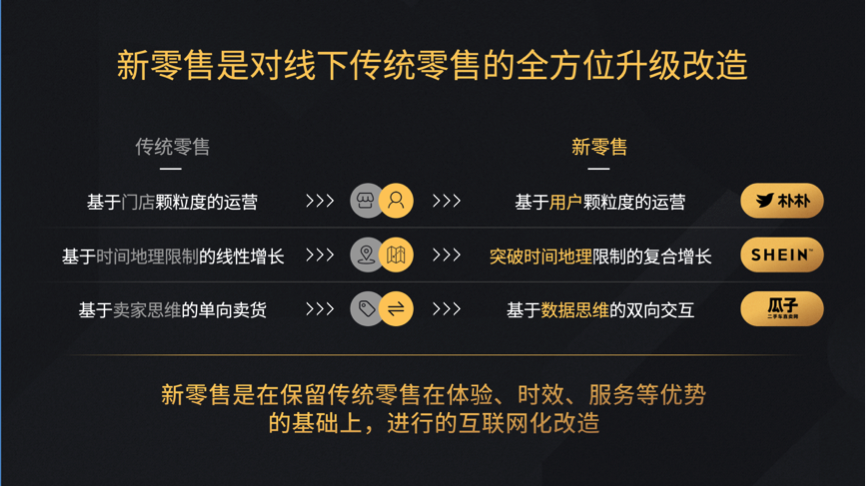

еҲ°иҝҷйҮҢжҲ‘们еҶҚж¬Ўеӣһзӯ” пјҢ ж–°йӣ¶е”®еҲ°еә•е’Ңж—§йӣ¶е”®жңүд»Җд№ҲеҢәеҲ«пјҹвҖ”вҖ”ж–°йӣ¶е”®жң¬иҙЁдёҠжҳҜеҜ№зәҝдёӢдј з»ҹйӣ¶е”®зҡ„е…Ёж–№дҪҚзҡ„дә’иҒ”зҪ‘еҚҮзә§е’Ңж”№йҖ гҖӮ

----жі°еҗҲиө„жң¬иғЎж–Үй’Ұпјҡж–°йӣ¶е”®зҡ„жЁЎејҸеҸҳиҝҒ пјҢ е’ҢжҠ•иө„жңәдјҡ//----[ http://www.caoding.cn]

е…·дҪ“иЎЁзҺ°еңЁдёүдёӘж–№йқўпјҡ

1 пјҢ д»ҺеҹәдәҺй—Ёеә—йў—зІ’еәҰзҡ„иҝҗиҗҘ пјҢ еҲ°еҹәдәҺз”ЁжҲ·йў—зІ’еәҰзҡ„иҝҗиҗҘ пјҢ жҜ”еҰӮз‘һе№ёе’–е•ЎгҖҒжҳҹе·ҙе…ӢеӨ–йҖҒ пјҢ еҸҲжҜ”еҰӮеҒҡеүҚзҪ®д»“еҚіж—¶й…ҚйҖҒзҡ„жңҙжңҙ пјҢ йғҪжҳҜжҠҠдҫ§йҮҚд»Һеә—йқўз®ЎзҗҶиҝҒ移еҲ°дәҶз”ЁжҲ·иҝҗиҗҘ гҖӮ

2 пјҢ д»ҺеҹәдәҺең°зҗҶйҷҗеҲ¶зҡ„зәҝжҖ§еўһй•ҝ пјҢ еҲ°зӘҒз ҙж—¶й—ҙз©әй—ҙйҷҗеҲ¶зҡ„еӨҚеҗҲеһӢеўһй•ҝ гҖӮ жҜ”еҰӮзӣ’马з”ҹйІң пјҢ еҸҜд»ҘеҲ°еә—иҙӯд№° пјҢ д№ҹеҸҜд»Ҙдёүе…¬йҮҢеҶ…е…ЁеӨ©еҖҷй…ҚйҖҒеҲ°е®¶ пјҢ жү©еӨ§дәҶдј з»ҹй—Ёеә—зҡ„жңҚеҠЎеҚҠеҫ„пјӣеҶҚжҜ”еҰӮжҲ‘们зҡ„е®ўжҲ·SHEIN пјҢ дә’иҒ”зҪ‘зүҲжң¬зҡ„Zara пјҢ жҠҠдҫӣеә”й“ҫеҜ№жҺҘеҲ°жө·еӨ–з”ЁжҲ· пјҢ еҲҮе…Ёй“ҫжқЎеҢ…жӢ¬и®ҫи®ЎгҖҒз”ҹдә§гҖҒеҠ е·ҘгҖҒеұҘзәҰгҖҒиҺ·е®ўгҖҒиҗҘй”Җ пјҢ жң¬иҙЁжҳҜи¶…и¶Ҡй—Ёеә—зәҝжҖ§еўһй•ҝзҡ„зҲҶеҸ‘еўһй•ҝ пјҢ е®ғзҡ„收е…ҘдҪ“йҮҸжҜ”еӨ§еӨҡж•°AиӮЎдёҠеёӮжңҚиЈ…е…¬еҸёиҝҳиҰҒеӨ§ гҖӮ

3 пјҢ д»ҺеҹәдәҺеҚ–家жҖқз»ҙзҡ„еҚ•еҗ‘еҚ–иҙ§ пјҢ еҲ°еҹәдәҺж•°жҚ®жҖқз»ҙзҡ„еҸҢеҗ‘дәӨдә’ гҖӮ жҜ”еҰӮжҲ‘们зҡ„е®ўжҲ·з“ңеӯҗдәҢжүӢиҪҰ пјҢ йҖҡиҝҮеӨ§ж•°жҚ®жқҘз»ҷиҪҰиҫҶе®ҡд»· пјҢ жҸҗеҚҮе‘ЁиҪ¬ж•ҲзҺҮ пјҢ иҝҷдәӣйғҪжҳҜж”№еҸҳдәҶиҝҮеҺ»йӣ¶е”®еҚ•еҗ‘зҡ„жөҒйҖҡж–№ејҸ гҖӮ

еӣ жӯӨжҲ‘们и®Өдёә пјҢ ж–°йӣ¶е”®жҳҜеңЁдҝқз•ҷдј з»ҹйӣ¶е”®еңЁдҪ“йӘҢгҖҒж—¶ж•ҲгҖҒжңҚеҠЎзӯүдјҳеҠҝзҡ„еҹәзЎҖдёҠ пјҢ иҝӣиЎҢзҡ„дә’иҒ”зҪ‘еҢ–ж”№йҖ гҖӮ

жҲ‘们еҶҚжӢүй•ҝдёҖдёӢ пјҢ д»Ҙжӣҙзәөж·ұзҡ„еҺҶеҸІи§Ҷи§’ пјҢ жқҘзңӢйӣ¶е”®дёҡзҡ„жј”иҝӣ гҖӮ

жңҖиҝ‘жҲ‘зңӢеҲ°дёҖдёӘзәӘеҪ•зүҮи®Іж°‘еӣҪж—¶жңҹеҢ—дә¬зҡ„иЎ—еӨҙз”ҹжҙ» пјҢ жңүеҫҲеӨҡзҡ„е°Ҹе•Ҷе°Ҹиҙ©жҢ‘зқҖжүҒжӢ… пјҢ ж•ІзқҖжўҶеӯҗеҺ»еҸ«еҚ– пјҢ йӮЈе°ұжҳҜжңҖж—©зҡ„вҖңиЎҢе•ҶвҖқ пјҢ иҝҷжң¬иҙЁдёҠд№ҹжҳҜйҖҒиҙ§дёҠй—Ё пјҢ и·ҹд»ҠеӨ©зҡ„ж–°йӣ¶е”®еҫҲеғҸ гҖӮ й—Ёеә—гҖҒжқӮиҙ§еә—жҳҜйқһеёёжҳҺжҳҫзҡ„еҹәдәҺдәәжөҒеҜҶйӣҶзҡ„ең°ж–№еҺ»ејҖеңәеӯҗ гҖӮ

еҶҚзңӢзҷҫиҙ§/йӮ®еҜ„дёҡжҖҒ пјҢ д№ӢеүҚ1971е№ҙзҫҺеӣҪйӣ¶е”®з¬¬дёҖеҗҚгҖҒ1886е№ҙжҲҗз«Ӣзҡ„иҘҝе°”ж–Ҝ пјҢ е°ұжҳҜдјҙйҡҸзқҖзҫҺеӣҪй“Ғи·ҜеҒҡй“Ғи·ҜйӮ®иҙӯеҸ‘еұ•иө·жқҘзҡ„ гҖӮ й“Ғи·ҜжІҝзәҝзҡ„еұ…ж°‘йҖҡиҝҮе•Ҷе“Ғзӣ®еҪ•дёӢеҚ• пјҢ е…¬еҸёйҖҡиҝҮй“Ғи·ҜзҪ‘з»ңе°Ҷеҝ«йҖ’еҸ‘еҲ°еұ…民家йҮҢ пјҢ е®ғйҰ–еҲӣдәҶвҖңдёҚж»Ўж„Ҹе°ұйҖҖиҙ§вҖқзҡ„зҗҶеҝө гҖӮ д№ӢеҗҺиҪ¬еһӢдёәзҷҫиҙ§ гҖӮ

жҺҘзқҖ пјҢ дә”е…ӯеҚҒе№ҙд»ЈзҫҺеӣҪйҷҶз»ӯеҮәзҺ°дәҶд»ҘжІғе°”зҺӣдёәд»ЈиЎЁзҡ„еӨ§еҚ–еңә пјҢ жІғе°”зҺӣжҳҜ1962е№ҙжҲҗз«Ӣ пјҢ дёҖејҖе§Ӣе…¶е®һжҳҜжҠҳжүЈеә— пјҢ еҲ°жңҖеҗҺж…ўж…ўеҸҳжҲҗеӨ§еҚ–еңә пјҢ еӨ§еҚ–еңәзҡ„ж ёеҝғжҳҜд»Җд№Ҳпјҹе®ғзҡ„жҠҖжңҜиғҢжҷҜжҳҜд»Җд№Ҳпјҹ

е…¶е®һжҳҜзҫҺеӣҪеңЁжҲҳеҗҺдёҖд№қдә”еҮ е№ҙ пјҢ жұҪиҪҰе·Ҙдёҡй«ҳйҖҹеҸ‘еұ• пјҢ е°ҸжұҪиҪҰиҝӣе…ҘеҲ°дәҶе№іеёёзҷҫ姓家еәӯ пјҢ еҗҢж—¶й«ҳйҖҹе…¬и·ҜзҪ‘з»ңй“әе»әеҫ—йқһеёёеҝ« пјҢ йҒҚеҸҠзҫҺеӣҪзҡ„й«ҳйҖҹе…¬и·Ҝ пјҢ дҪҝеҫ—еӨ§е®¶еңЁж¶Ҳиҙ№зҡ„ж—¶еҖҷеҸҜд»ҘејҖиҪҰеҫҲеҝ«ең°еҲ°йғҠеҢәдёҖз«ҷејҸең°йҮҮд№°жүҖжңүзҡ„дёңиҘҝ пјҢ д»ҺиҖҢжңүдәҶиҝҷж ·зҡ„иҙӯзү©дҪ“йӘҢ гҖӮ жүҖд»Ҙжң¬иҙЁдёҠеӨ§еҚ–еңәзҡ„еҮәзҺ°гҖҒжІғе°”зҺӣзҡ„еҮәзҺ°д№ҹжҳҜеҹәдәҺзҫҺеӣҪзӨҫдјҡжҠҖжңҜзҡ„еҸ‘еұ• пјҢ жүҚжңүдәҶиҝҷж ·дёҖдёӘйўҶе…Ҳзҡ„дҪҚзҪ® гҖӮ

еӨ§е®¶еҸҜиғҪдёҚзҹҘйҒ“ пјҢ жІғе°”зҺӣеңЁ1983е№ҙзҡ„ж—¶еҖҷе°ұе·Із»Ҹе®һзҺ°дәҶжү«жҸҸ пјҢ еҜ№е•Ҷе“Ғзј–з Ғзҡ„еҪ•е…ҘгҖҒе•Ҷе“ҒдҝЎжҒҜзҡ„еҪ•е…Ҙ пјҢ д»ҠеӨ©еҫҲеӨҡе…¬еҸёеңЁиҝҷж ·еҒҡдәҶ пјҢ дҪҶж—©еңЁ1985е№ҙзҡ„ж—¶еҖҷ пјҢ жІғе°”зҺӣе°ұйҮҮиҙӯдәҶеҚ«жҳҹжңҚеҠЎ пјҢ йҖҡиҝҮеҚ«жҳҹз®ЎзҗҶ他们зҡ„зү©жөҒж•°жҚ®ж—¶ж•ҲжҖ§зӯү пјҢ жүҖд»ҘжІғе°”зҺӣд№ӢжүҖд»Ҙд»ҠеӨ©иҝҳиғҪжҳҜж•ҙдёӘе…ЁзҗғйўҶеҹҹзҡ„第дёҖеҗҚ пјҢ иҝҳжҳҜеӣ дёәе®ғеңЁжҠҖжңҜдёҠжңүжҢҒз»ӯдёҚж–ӯзҡ„жҠ•е…Ҙ гҖӮ

иҖҢз”өе•ҶгҖҒдә’иҒ”зҪ‘ пјҢ ж—©е№ҙз§°д№ӢдёәвҖңдҝЎжҒҜй«ҳйҖҹе…¬и·ҜвҖқ пјҢ е®һиҙЁи·ҹзәҝдёӢзҡ„й«ҳйҖҹе…¬и·ҜжҳҜдёҖж ·зҡ„йҖ»иҫ‘ пјҢ дә’иҒ”зҪ‘жү“з ҙзҡ„ж—¶й—ҙз©әй—ҙйҷҗеҲ¶ пјҢ з”ЁжҲ·и¶ідёҚеҮәжҲ·еҸҜд»ҘзңӢеҲ°е…ЁеӣҪзҡ„е•Ҷе“Ғ пјҢ еҗҢж—¶еҝ«йҖ’зҪ‘з»ңзҡ„еҸ‘еұ•еҸҜд»Ҙи§ЈеҶізү©жөҒй—®йўҳ пјҢ йҖҒиҙ§еҲ°е®¶ гҖӮ ж–°йӣ¶е”®д№ҹжҳҜеҗҢж ·зҡ„йҖ»иҫ‘ пјҢ е°ұжҳҜ移еҠЁдә’иҒ”зҪ‘дёҺж”Ҝд»ҳгҖҒзӨҫдәӨзҡ„жҠҖжңҜи§ЈеҶіж–№жЎҲеҸ еҠ пјҢ еёҰжқҘдәҶжӣҙиһҚеҗҲзҡ„еңәжҷҜ пјҢ еҗҢж—¶еҝ«йҖ’+еҝ«йҖҒ+еҲ°еә—зӯүиһҚеҗҲзҡ„еұҘзәҰеңәжҷҜдҝқиҜҒдәҶйҡҸж—¶йҡҸең°дёӢеҚ•зҡ„дҫҝеҲ©дҪ“йӘҢ гҖӮ

еҰӮжһңжҲ‘们讲ж¶Ҳиҙ№иҖ…гҖҒз”ЁжҲ·зҡ„йңҖжұӮжҳҜе•Ҷдёҡжј”иҝӣзҡ„еӨ–йғЁзҡ„й©ұеҠЁеҠӣ пјҢ йӮЈеҶ…йғЁеҶ…з”ҹзҡ„еҠЁеҠӣе°ұжҳҜжҜҸдёӘдјҒдёҡеңЁжҠҖжңҜдёҠзҡ„еўһй•ҝе’ҢжҠҖжңҜдёҠзҡ„йҮҮз”Ё гҖӮ йҮҢйқўжңүд»Җд№Ҳе…ұжҖ§пјҹ

第дёҖ пјҢ еңЁиҝҷд№Ҳй•ҝзҡ„еҺҶеҸІжІҝйқ©йҮҢйқў пјҢ жүҖжңүзҡ„йӣ¶е”®жё йҒ“йғҪжҳҜе…ідәҺдҫӣйңҖ пјҢ д№ҹйғҪжҳҜе…ідәҺеҢ№й…Қ пјҢ з»ҸжөҺжҙ»еҠЁзҡ„жң¬иҙЁжҳҜеҲӣйҖ д»·еҖјж»Ўи¶із”ЁжҲ·зҡ„йңҖжұӮ пјҢ жүҖд»Ҙж ёеҝғзҡ„е…ізі»е…¶е®һе°ұжҳҜдҫӣйңҖе…ізі» пјҢ дҫӣйңҖе…ізі»зҡ„жң¬иҙЁжҳҜд»Җд№ҲпјҹжҳҜеҢ№й…Қе…ізі» пјҢ дёӯеӣҪжүҖжңүзҡ„дә’иҒ”зҪ‘е…¬еҸёжң¬иҙЁдёҠйғҪжҳҜдёҖз§ҚеҢ№й…Қ пјҢ дёҚз®ЎжҳҜжҺЁиҚҗгҖҒжҗңзҙўгҖҒеҲҶеҸ‘зӯүзӯү пјҢ йғҪжҳҜдёҖз§ҚеҢ№й…Қзҡ„ж–№ејҸ гҖӮ

第дәҢ пјҢ жҲ‘们и®ӨдёәжүҖжңүзҡ„йӣ¶е”®жң¬иҙЁйғҪжҳҜеңЁдёҺжӣҙеӨҡзҡ„ж¶Ҳиҙ№иҖ…е»әз«Ӣжӣҙиҝ‘зҡ„и·қзҰ» пјҢ жҢ‘дёҖдёӘжүҒжӢ…жІҝиЎ—дёІе··зҡ„еҸ«еҚ–жҳҜиҝҷз§Қж–№ејҸ пјҢ дә’иҒ”зҪ‘гҖҒ移еҠЁдә’иҒ”зҪ‘д№ҹжҳҜеҗҢж ·зҡ„ж–№ејҸ пјҢ жҠҠжІғе°”зҺӣдҝ®еңЁй«ҳйҖҹе…¬и·Ҝж—Ғиҫ№д№ҹжҳҜеҗҢж ·зҡ„йҖ»иҫ‘ пјҢ жүҖд»Ҙжң¬иҙЁжҳҜдёҺжӣҙеӨҡзҡ„ж¶Ҳиҙ№иҖ…е»әз«Ӣжӣҙиҝ‘зҡ„и·қзҰ» пјҢ йғҪжҳҜTraffic пјҢ TrafficиҝҷдёӘиҜҚеңЁзәҝдёӢеҸ«иҪҰжөҒйҮҸгҖҒдәәжөҒйҮҸ пјҢ еңЁзәҝдёҠе°ұеҸ«жөҒйҮҸ пјҢ е…¶е®һиҝҷдёҖзӮ№дёҠжҳҜд»ҺжқҘжІЎжңүеҸҳеҢ–иҝҮзҡ„ гҖӮ

жңҖеҗҺжҲ‘们и®Өдёә пјҢ йғҪжҳҜзӨҫдјҡзҡ„иҝӣжӯҘгҖҒжҠҖжңҜзҡ„еҸҳйқ©еёҰжқҘдәҶдёҡжҖҒеҢ№й…Қж•ҲзҺҮзҡ„жҸҗеҚҮ пјҢ жүҖд»ҘиҝҷжҳҜйӣ¶е”®дёҡжҖҒжј”иҝӣзҡ„еҶ…з”ҹжҖ§зҡ„еҠЁеҠӣ гҖӮ

и®ІдәҶиҝҷд№ҲеӨҡеҜ№дәҺжүҖжңүйӣ¶е”®дёҡжҖҒ пјҢ жҲ‘们еёҢжңӣж”ҫеңЁеҗҢдёҖеҘ—жЎҶжһ¶йҮҢеҲҶжһҗ пјҢ жқҘеҲӨж–ӯж–°йӣ¶е”®жңӘжқҘзҡ„жңәдјҡ гҖӮ

----жі°еҗҲиө„жң¬иғЎж–Үй’Ұпјҡж–°йӣ¶е”®зҡ„жЁЎејҸеҸҳиҝҒ пјҢ е’ҢжҠ•иө„жңәдјҡ//----[ http://www.caoding.cn]

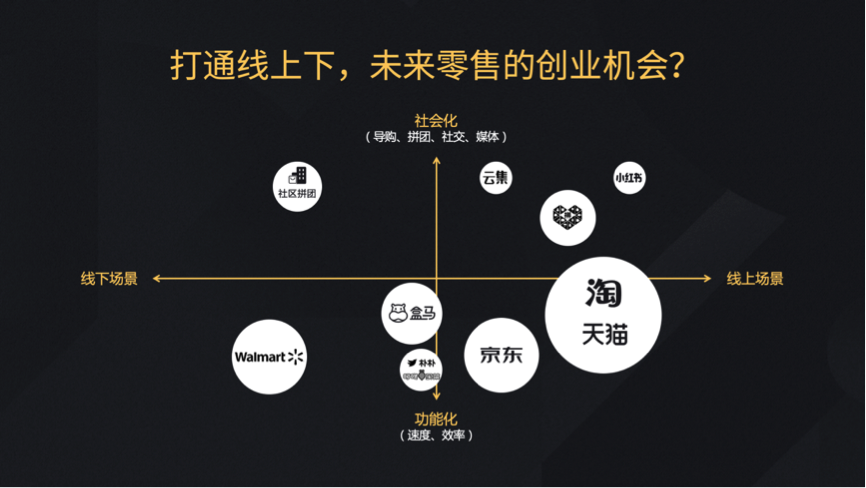

иҝҷеј еӣҫйҮҢйқўжЁӘиҪҙиЎЁзӨәеңәжҷҜгҖҒзәөиҪҙдёҖдёӘеҸ«еҠҹиғҪеҢ– пјҢ дёҖдёӘеҸ«зӨҫдјҡеҢ– гҖӮ д»Җд№ҲеҸ«еҠҹиғҪеҢ–пјҹеҠҹиғҪеҢ–ж„Ҹе‘ізқҖжһҒиҮҙзҡ„ж•ҲзҺҮ пјҢ зҹӯе№іеҝ« пјҢ з”ҡиҮіз®ҖеҚ•зІ—жҡҙең°е®һзҺ°еұҘзәҰ гҖӮ д»Җд№ҲеҸ«зӨҫдјҡеҢ–пјҹзӨҫдјҡжҳҜеҹәдәҺеҜ№дәәжҖ§зҡ„зҗҶи§ЈгҖҒеҜ№жңүжё©еәҰзҡ„еңәжҷҜзҡ„иҝҳеҺҹ гҖӮ е…¶е®һйқһеёёеӨҡзҡ„ж¶Ҳиҙ№е…¶е®һйғҪжқҘиҮӘдәҺдәәзҡ„еҶ…еҝғгҖҒдәәзҡ„зӨҫдәӨе…ізі» пјҢ жүҖд»ҘжҲ‘们и®Өдёәж¶Ҳиҙ№еҰӮжһңжқҘеҲҶзҡ„иҜқ пјҢ е…¶е®һжҳҜжңүиҝҷж ·дёӨдёӘеқҗж ҮиҪҙ пјҢ иҝҷйҮҢйқўжңәдјҡеңЁе“Әе„ҝе‘ўпјҹ

жҲ‘们зңӢеҲ°жңүдёӨдёӘжңәдјҡ пјҢ 第дёҖдёӘжҳҜжЁӘзәөиҪҙзҡ„дәӨзӮ№ пјҢ жЁӘи·ЁзәҝдёҠзәҝдёӢеңәжҷҜзҡ„иһҚеҗҲжңәдјҡ пјҢ жҜ”еҰӮеғҸз”ҹйІңгҖҒж—Ҙзҷҫиҝҷж ·зҡ„еңәеҗҲ пјҢ жҜ”еҰӮзӣ’马гҖҒжңҙжңҙгҖҒеҸ®е’ҡйІңйЈҹзӯүйғҪжҳҜжІҝзқҖиҝҷдёӘи§’еәҰеңЁеҲӣдёҡ гҖӮ

第дәҢдёӘжҳҜжҢ–жҺҳзӨҫдәӨеңәжҷҜдёӢзҡ„ж¶Ҳиҙ№йңҖжұӮ пјҢ еҹәдәҺдәәгҖҒеҹәдәҺжё©еәҰиҝҷж ·зҡ„еҲӣдёҡ гҖӮ жҜ”еҰӮжҲ‘们зҡ„е®ўжҲ·жӢјеӨҡеӨҡ пјҢ жңҖж—©жңҹе°ұжҳҜеҹәдәҺдәәе’Ңдәәд№Ӣй—ҙзҡ„е…ізі»дә§з”ҹзҡ„иҙӯзү©иЎҢдёә гҖӮ жҜ”еҰӮдә‘йӣҶ пјҢ жҳҜе…ёеһӢзҡ„зәҝдёӢеҜјиҙӯзҡ„зәҝдёҠжҳ е°„ гҖӮ е…¶е®һеңЁиҝҷдёӘеқҗж ҮиҪҙйҮҢйқў пјҢ зңӢдёҠдёӢдёӨйғЁеҲҶеҗ„дёӘжЁЎејҸйғҪиғҪжүҫеҲ°иҮӘе·ұзҡ„жҳ е°„ гҖӮ дә‘йӣҶе’ҢзӨҫеҢәжӢјеӣўжҳҜдёҖж ·зҡ„жЁЎејҸеңЁдёҚеҗҢеңәжҷҜйҮҢйқўзҡ„дҪ“зҺ° пјҢ ж·ҳе®қе’ҢжӢјеӨҡеӨҡжҳҜеҫҲзұ»дјјзҡ„дҪ“зҺ° пјҢ зӨҫеҢәжӢјеӣўе’ҢжІғе°”зҺӣд№ҹжҳҜйқһеёёзұ»дјјзҡ„дҪ“зҺ° пјҢ еӣ дёәеӨ§е®¶еҒҡзҡ„жҳҜзәҝдёӢеңәжҷҜеҗҢж ·зҡ„е“Ғзұ» пјҢ еҸӘдёҚиҝҮжЁЎејҸдёҠ пјҢ еңЁдәәзҡ„жё©еәҰдёҠе’Ңж•ҲзҺҮдёҠжңүжүҖеҢәеҲ«иҖҢе·І гҖӮ

жҲ‘们и®Өдёәйӣ¶е”®жё йҒ“дёҖзӣҙжҳҜеңЁиҝӯд»Јзҡ„ пјҢ жё йҒ“д№ҹдјҡжңүеҗ„з§Қеҗ„ж ·зҡ„еҸҳеҢ– пјҢ иҝӯд»Јзҡ„ж ёеҝғеҺҹеӣ жҳҜз”ЁжҲ·зҡ„йңҖжұӮе’ҢжҠҖжңҜзҡ„иҝӣжӯҘ пјҢ жүҖжңүзҡ„ж–°йӣ¶е”®дёҡйғҪдјҡеҸҳжҲҗж—§йӣ¶е”® гҖӮ

еҸҳеҢ–еёҰжқҘдёҚзЎ®е®ҡжҖ§ пјҢ дёҖж—Ұе®Ҹи§Ӯзҡ„жҠҖжңҜе’ҢзӨҫдјҡзҡ„еҸ‘еұ•еҝ«дәҺдёҖдёӘеҫ®и§ӮдјҒдёҡзҡ„еҸ‘еұ• пјҢ дјҒдёҡе°ұдјҡзҒӯдәЎ пјҢ иҘҝе°”ж–Ҝе°ұжҳҜе…ёеһӢ гҖӮ еҰӮжһңеҫ®и§Ӯзҡ„дјҒдёҡеҸҜд»Ҙи¶…иҝҮе®Ҹи§Ӯзҡ„еҸ‘еұ• пјҢ йӮЈе®ғе°ұеҸҜд»Ҙз«ӢдәҺжҪ®еӨҙ гҖӮ дҪҶеҗҢж—¶еҸҳеҢ–д№ҹеёҰжқҘдәҶжңәйҒҮ пјҢ еҺҹжңүе·ЁеӨҙзҡ„еЈҒеһ’еҸҳеҫ—и„Ҷејұ пјҢ д»ҠеӨ©еӨ§е®¶д№ҹеҫҲйҡҫжғіиұЎеңЁеӣҪеҶ…дёҖзәҝеҹҺеёӮйғҠеӨ–дҝ®е·ЁеӨ§зҡ„и¶…еёӮ пјҢ жүҖжңүдәәејҖиҪҰеҺ»д№°дёңиҘҝ гҖӮ з ҙеқҸжҖ§еҲӣж–°жҖ»жҳҜеҸ‘з”ҹеңЁе·ЁеӨҙдёҚеұ‘гҖҒдё”ж— еҠӣжҠ•е…Ҙзҡ„е°ҸеёӮеңә гҖӮ

д»Һд»ҠеӨ©зңӢеҗ‘жңӘжқҘ пјҢ иҝҮдә”е№ҙгҖҒеҚҒе№ҙ пјҢ дёӯеӣҪзҡ„жё йҒ“дјҡжӣҙиҝӯ пјҢ жңүзҡ„е…¬еҸёеҸҜиғҪдјҡж¶ҲдәЎ гҖӮ еёҢжңӣеӨ§е®¶йғҪж №жҚ®иҮӘе·ұзҡ„з»ҸйӘҢе»әз«ӢдёҖеҘ—е…ідәҺеҜ№йӣ¶е”®еҲҶжһҗзҡ„жЁЎеһӢ пјҢ еңЁдёҚз®ЎжҳҜдёҖзә§еёӮеңәиҝҳжҳҜдәҢзә§еёӮеңәйҮҢйқўиғҪеӨҹжҠ•иө„еҲ°еұһдәҺиҮӘе·ұзҡ„黑马 гҖӮ и°ўи°ўеӨ§е®¶ гҖӮ

жӣҙеӨҡзІҫеҪ©еҶ…е®№ пјҢ е…іжіЁй’ӣеӘ’дҪ“еҫ®дҝЎеҸ·пјҲIDпјҡtaimeitiпјү пјҢ жҲ–иҖ…дёӢиҪҪй’ӣеӘ’дҪ“App

жҺЁиҚҗйҳ…иҜ»

- LOLпјҡзІүдёқжҖҘдәҶпјҒGRFдёүдәәз»“жқҹеҗҲзәҰпјҢTarzanеҚҙдёҚеңЁеҗҚеҚ•еҶ…

- дёӯйҹ©еӯЈдёӯжқҜAз»„е·ЎзӨјпјҢз»јеҗҲж•°жҚ®T1е’ҢFPXжӣҙеҘҪпјҢеӨ§жҰӮзҺҮдјҡжҗәжүӢе°Ҹз»„еҮәзәҝ

- еӨ§д№”жңҖйҖӮеҗҲеёҰд»Җд№ҲеҸ¬е”ӨеёҲжҠҖиғҪпјҹй—ӘзҺ°жңҖж— з”ЁпјҢдҪ©жҲҙиҝҷдёӘжңүеҘҮж•ҲпјҒ

- жұҹз–ҸеҪұж—¶й«Ұз©ҝжҗӯеҗҲиҫ‘пјҢеҘҪзңӢеҲ°зҠҜ规пјҢжғівҖңзәўвҖқ并дёҚйҡҫпјҒдҪ зҲұдёҠдәҶеҗ—

- еҰӮжһңж ёжӯҰеҷЁжІЎжңүдәҶпјҢдё–з•Ңеү©дҪҷ200дҪҷеӣҪиҒ”еҗҲиө·жқҘпјҢиғҪеҗҰжҲҳиғңдә”еёё?

- е®қзҲёе®қеҰҲиҰҒзҹҘйҒ“пјҢиҝҷеҮ дёӘж—¶й—ҙз”ҹеӯ©еӯҗжңҖеҗҲйҖӮ

- еңЁи·ҜдёҠйҒҮи§Ғжө·й©¬ж–°еһӢзҙ§еҮ‘еһӢSUVпјҒзҫҺи§Ӯд»·еҖјдёҚйҖҠдәҺеҘ”и…ҫT77пјҢ1.6TеҸҢзҰ»еҗҲпјҒ

- зңӢзңӢж–°й—»Knewsз»јеҗҲ12еІҒз”·еӯ©жҙҫеҮәжүҖеӨ§е–ҠпјӮжҲ‘и…ҝиҪҜпјӮ зңҹзӣёи®©дәәе“ӯ笑дёҚеҫ—

- зңӢзңӢж–°й—»Knewsз»јеҗҲжғ…дҫЈй©¬и·ҜдёҠеҗөжһ¶з»“жһңеҸҢеҸҢиў«зўҫеҺӢ еҘ№иҝҳжҖҖжңүиә«еӯ•пјҒ

- йҰҷжёҜеҗ„еӣҪ专家пјҡе…ЁеӣҪдәәеӨ§дјҡи®®ж¶үжёҜи®®зЁӢеҗҲзҗҶдё”еҝ…иҰҒ

![[еҫҗеҫҗйқҷеҗ¬]30еӨ©еҗҺзҡ®иӮӨеҸҳеҘҪпјҢз—ҳз—ҳд№ҹеҮҸе°‘дәҶпјҢеқҡжҢҒиҝҷ5дёӘжҠӨиӮӨзҡ„еҘҪд№ жғҜ](https://imgcdn.toutiaoyule.com/20200416/20200416204436895826a_t.jpeg)