美团上市后的第一份年报告诉我们:外卖增速放缓了

在美团点评(以下简称美团)3月近27亿股B类股解禁之前 , 最新发布的财报显得尤为重要 。

按照3月12日的收盘价计算 , 即将解禁的这部分市值超过1200亿元(本文货币单位为人民币) , 而美团总市值约为3000亿元 。 在此之前 , 和美团前后脚上市的小米已在其早期股东的“花式减持”中下跌过一轮 , 到了美团 , 二级市场的承接能力同样将经历考验 。

还在亏损

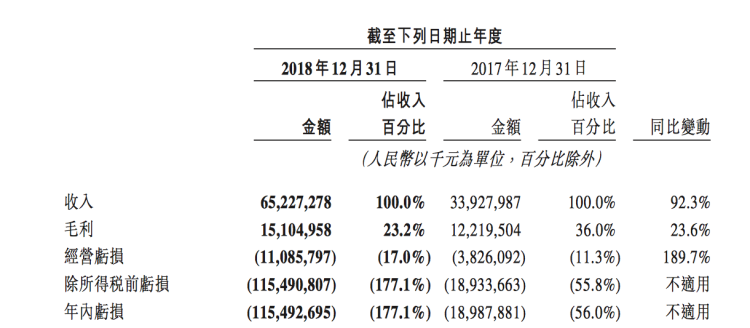

3月11日晚 , 美团发布2018年Q4及全年业绩报告 。 财报显示 , 2018年美团实现营业收入652.3亿元 , 较去年同期增长92.3% , 高于中信证券预期的642亿元;第四季度营收198亿元人民币 , 高于彭博预期的193.86亿元;公司权益持有人应占年内亏损达1154亿元人民币 。

----美团上市后的第一份年报告诉我们:外卖增速放缓了//----[ http://www.caoding.cn]

但这个看起来颇为夸张的数字并非因为公司的经营 , 而来源于可转换可赎回优先股之公允价值变动 。 美团是港股历史上IPO前经历的融资轮次最多、一级市场投资者数量、规模最大的股票 , 在多轮融资中发行了可转换可赎回优先股 。 这部分优先股在港交所会计准则下会体现为对股东的负债 。 由于上市后估值增加 , 公允价值的上升也会成为账面的亏损 。

在排除优先股的特殊会计处理后 , 美团2018财年亏损净额为85.2亿元 , 同比增长198.6% 。 根据财报披露信息 , 亏损主要是由于持续扩大的销售营销成本、研发开支和行政开支 。

过去四年里 , 这家号称“没有边界”的公司 , 已经合计亏损1508亿元 。 哪怕调整会计准则后 , 这个数字仍高达227亿元 。

美团在试图将美团APP打造成一款超级APP 。 此前 , 美团决定弃用摩拜品牌和APP、将大众点评更名为点评APP部 , 将流量全部归拢到美团APP上 , 提高运营效率 。 尽管业务仍未扭亏 , 但美团已在财报中强调“餐饮外卖与到店及酒旅两大业务按合并基准计已录得正的经调整经营溢利 , 这意味着美团主体业务已实现盈利” 。

美团在提高盈利能力 。 整体变现率由 2017 年的 9.5% 升至 2018 年的 12.6%——也就是说 , 2018年 , 每在美团成交100元 , 美团就能从中拿到12.6元;销售及营销开支占总收入的百分比由 2017 年的 32.2% 降至 24.3%;截至2018年底 , 美团现金及现金等价物和短期投资合计588.7亿元 。

财报发布后 , 12日上午开盘 , 美团股价跌幅一度超过10% 。

外卖业务增速放缓

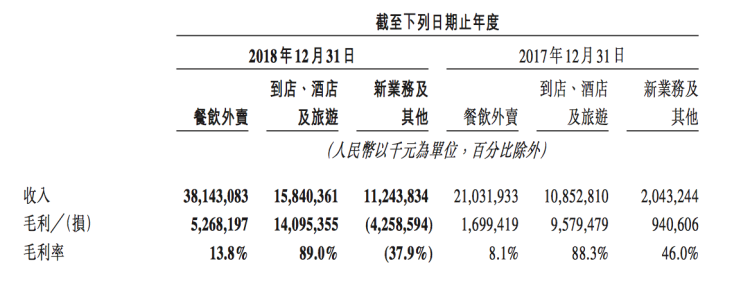

外卖业务仍然是美团点评的业务核心 。 2018财年外卖收入实现381.4亿元 , 同比增长81.4% , 占总收入超过58%;餐饮外卖交易笔数同比增长56.3%至63.9亿笔;2018年日均餐饮外卖交易笔数1750万笔 。

2018年美团外卖毛利总额为52.7亿元 , 毛利率从2017年的8.1%上涨到13.8%;外卖销售成本由 2017 年的 193 亿元增加 70% 至 2018 年的 329 亿元 , 主要由于外卖交易笔数增加导致骑手成本增加 。

从交易总额的增速来看 , 美团外卖的步伐在放缓 。 Q4外卖业务GTV(交易总额)为802亿元 , 同比增长41% , 而2018年上半年的同比增速为97% , Q3的同比增速为54% 。

外卖拖缓了美团Q4GTV的增速——比起上半年和上季度分别56%、40%的增速 , Q4增速为32.5% , 这个数字也低于全年总GTV44%的增速 。

----美团上市后的第一份年报告诉我们:外卖增速放缓了//----[ http://www.caoding.cn]

具体到Q4 , 美团外卖业务的毛利率同比增加 7.1% , 但较Q3下跌 3.2% 。 美团称这是为确保冬季的餐饮外卖配送能力和服务质量 , 向在恶劣天气地区工作的骑手提供了奖励 。

外界颇为关心的“提高商家抽成”在财报中得到了体现 。 过去一年里 , 美团外卖将佣金从15%涨到19%;2019年 , 美团从部分商家的抽成高达26% , 这让许多餐饮商家几乎无钱可赚 。 财报显示 , 美团点评的佣金收入由2017年280亿元人民币增加67.8%至2018年的470亿元 , 美团称原因是美团点评的交易金额 , 特别是外卖餐饮的交易金额的大幅增加 。

随着美团外卖在外卖市场的话语权逐渐加强 , 外卖佣金上涨也将进一步加剧 。 美团的竞争对手饿了么已经多次对外强调“不上调商家抽成”的“暖冬计划” , 这对苦于外卖成本上涨的餐饮商户诱惑不小 。

根据互联网第三方数据机构DCCI发布的《网络外卖服务市场发展研究报告》 , 目前美团外卖、饿了么和饿了么星选的市场份额分别为64.1%、25%和8.7% 。 这也意味着 , 进入2019年后 , 网络外卖行业依然延续着“631”市场格局 。 在财报发布后的电话会议中 , 与饿了么的竞争问题成为最受关注的话题 。

美团CFO陈少晖表示 , 2018年年底 , 美团的市场份额超过60% , 2019年一季度公司的市场份额依旧保持增长 。 按照营收计算 , 美团在行业的市场份额超过三分之二 。 美团最为关注的不是市场竞争 , 而是提高用户体验 。

在美团和饿了么补贴政策和佣金比例的对比之下 , 美团将如何应对饿了么?美团创始人王兴表示 , Q4美团补贴力度虽已提升 , 但补贴成本仅为对手的一半 。 未来美团吸引用户增长主要靠外卖消费频次的增加 。

在2018年外卖订单增速逐季下降之后 , 王兴预计今年行业还是会继续适度增速 。 “外卖行业的增长已经从短期的 , 爆炸式的增长逐步过渡到长期的 , 较慢但更为持续的增长 。 过去三年增长的主要原因是外卖业务拓展到新城市 , 新用户获取和饭店合作的推广 。 ”

摩拜还没有证明自己

财报显示 , 自2018年4月4日起由摩拜贡献的计入综合收益表的收入为人民币15.07亿元;摩拜贡献的亏损为45.5亿元 。

因放弃摩拜品牌 , 美团2018年报计提了13亿元的无形资产减值损失——2018年4月美团收购摩拜时 , “摩拜”商标名作为无形资产作价16亿元 。

据TechCrunch报道 , 摩拜单车正在关闭所有的国际业务;摩拜对此称正在寻求优化摩拜国际业务 , 不符合运营效率目标的业务将陆续关闭或通过战略合作优化运营 。

----美团上市后的第一份年报告诉我们:外卖增速放缓了//----[ http://www.caoding.cn]

今年1月份 , 美团将摩拜单车升级为美团LBS平台单车事业部 , 由联合创始人王慧文本人兼任事业部总经理 。 美团希望摩拜能帮助形成吃饭、出行产业完美布局的闭环 。

美团最新财报并未披露摩拜的具体运营数据 , 但我们仍能看到美团为摩拜付出的巨大代价 。 根据美团招股书 , 截至2018年4月30日 , 摩拜共有4810万名活跃单车用户及710万辆单车;当月 , 摩拜拥有2.6亿次骑行 , 每次收入0.56元 , 总收入1.47亿元 , 折旧3.96亿元 , 经营成本1.58亿元 , 总亏损4.07亿元 。 也就是说 , 亏损主要来源于折旧 , 单车业务并未对美团的现金流造成太大影响 。

在被收购近一年后 , 摩拜仍然没能向美团证明自己 。

相比之下 , 美团的餐厅管理系统(RMS)和快驴供应链平台解决方案是“资源投入产出比更高的领域” 。

截至2018年10月 , 快驴业务单月销售额超4亿 , 对应每商家月度经常性收入(MRR)约890元 。 快速增长的背后是巨大的成本投入 , 2018年Q4新业务部分的毛利率与去年同期相比转为负 。

同期 , 饿了么也决定重启其供应链平台“有菜” , 向餐饮业推广该生鲜供应链平台 。 随着移动互联网红利的结束 , 下一波中国互联网发展非常重要的方向是供应链和 to B 行业的创新 , 也就是供给侧改革 。 C端红利渐少 , B端美团和阿里已经开启了新的竞争领域 。

美团点评新业务及其他实现收入112.4亿元 , 较2017年的20.4亿元增长450.3% 。 2018年新业务及其他分部的毛利率为-37.9% , 2017年为46% 。 这主要是因为美团“在为消费者及商家提供新服务品类这一层面加大了投资 。 ”

美团在财报中表示 , 2019年 , 公司将会聚焦在对核心业务具有长期竞争力的业务上 , 在新业务投入上将会“更加审慎” , 并将进一步提高网约车和共享单车的运营效率 , 加强与平台的战略协同作用 , 持续减亏 。

此外 , 到店、酒店及旅游业务的毛利率同比下跌 0.9% , 环比減少 3.8% , 美团将其归因为宏观经济逆转对酒店及旅游业务造成不利影响 。

推荐阅读

- 又一中级卖“白菜价”!上市售价16万,现跌至12.3万,谁还看思域

- 预计7月上市 全新路虎卫士实车现身国内街头

- 一汽丰田首款纯电动车上市,续航400公里,凭啥22万元起?

- 大众又火了!全新硬货上市,每公里3毛3,才8.99W,还自带双人床

- 暴瘦后的杨紫有多美?穿婚纱拍广告,看清后背“直角肩”美到犯规

- 丰田神车来了!上市10年,往期0差评,油耗4.7L,放弃奇骏

- 长城炮越野版将于6月5日上市 野味十足

- 起亚凯酷海外版国内首试 将于9月上市

- 流言称苹果AR头显“Apple Glass”售价499美元,将于明年上市

- 纽约时报生命最后的脚注:纽约时报头版将登千名美新冠逝者信息