终身:家长速看!给孩子买终身重疾险就能一生无忧?五分钟告诉你答案!

江苏龙网_原题是:家长速看!给孩子买终身重疾险就能一生无忧?五分钟告诉你答案!

“为人父母之后 , 才真正的学会如何无条件地去爱一个人 。 ”成为父母 , 是一场不断学习如何与孩子相处的修行 。 在这场修行中 , 唯一不变的是想要孩子健康快乐、平安成长的心愿 。

有些行动力较强的父母 , 在孩子出生不久后 , 就为他们配置了保障计划 , 希望在未来的日子里 , 能够为孩子遮风挡雨 。 从情感上出发 , 父母一般都想给孩子终身的保障 , 可难道终身重疾险就能保障一生无忧了 , 毫无缺点吗?

今天我们就通过以下内容来仔细聊一下该如何为孩子配置重疾险 。

1. 少儿配置终身重疾险的利弊详解

▲ 优势

第一 , 终身有重疾保障 , 不用担心保障的中断

终身重疾险的最大优势就是可以为孩子提供终身保障 , 不用担心保障的中断 。 到了中老年疾病高发的时期 , 也不用太过担心 。

【终身:家长速看!给孩子买终身重疾险就能一生无忧?五分钟告诉你答案!】第二 , 越早配置终身保障 , 保费越便宜

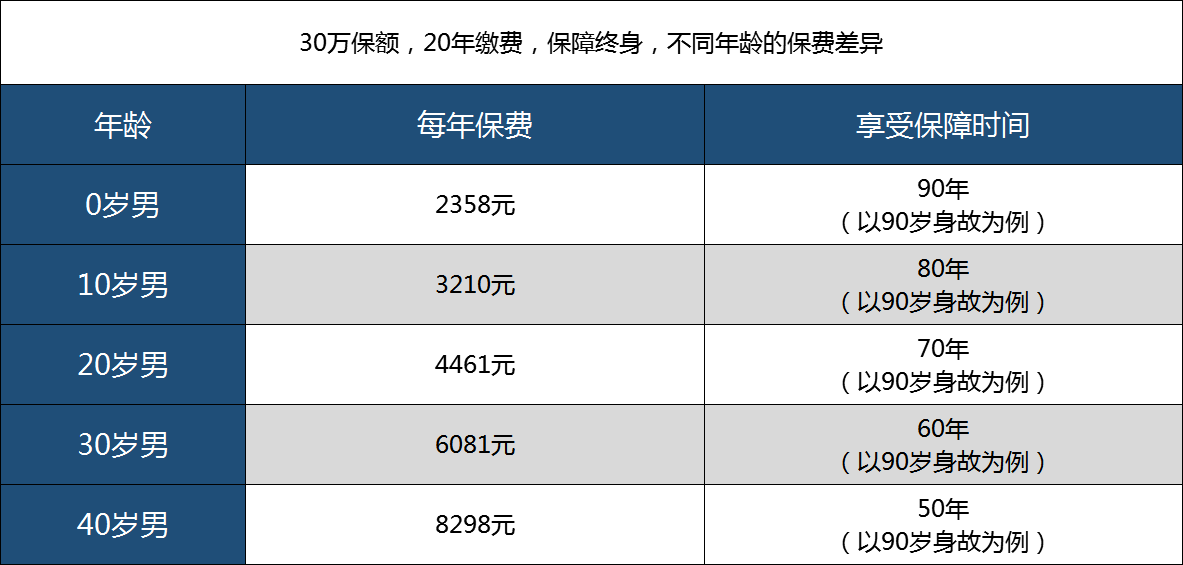

重疾险的费率与年龄有很大的关系 , 一般而言年龄越大 , 患病风险越高 , 那么保费也就会越高 。 我们以同一保额 , 同一缴费年限的情况下 , 来看看不同年龄的保费差距:

文章图片

可以看见 , 年龄越小 , 保费越低 , 而且总体享受保障的时间也会越长 。

▲ 缺点

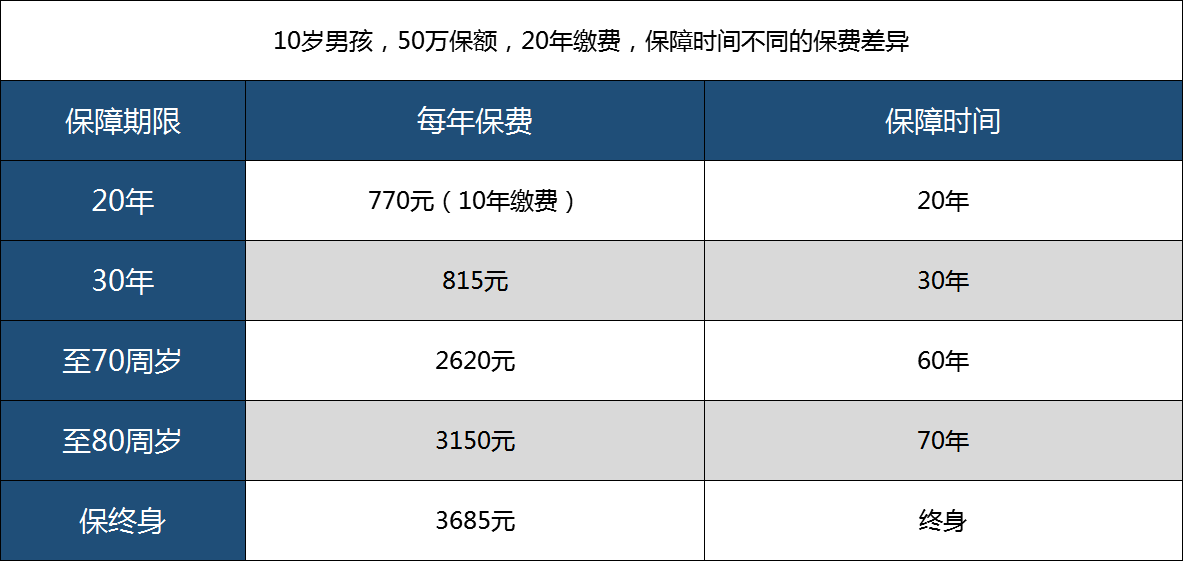

第一 , 保费会比定期偏贵

文章图片

可以看到在年龄、保额以及缴费方式都相同的情况下 , 保障期限越长 , 保费越高 , 终身的保费最高 。 如果家庭用于保险方面的支出预算比较有限 , 那么本着保额充足的优先原则 , 应该选择定期的更加合适 。

第二 , 病种可能会发生变化 , 终身重疾险无法灵活调整

随着医疗科技的发展 , 重大疾病也会发生变化 。 50年前 , 肺结核几乎是不可治愈的绝症 , 30年前 , 剖腹产手术的致死率还高达80%多……

之前令我们父母一代人头疼的脊髓灰质炎为例 , 又名“小儿麻痹症” , 据悉在2018年已经被疫苗手段及其他手段结合彻底控制了 。

当然 , 也会有新的重疾不断出现 , 如重症手足口病 , 在国内的发展时间不足30年 , 却越来越严重 。

所以 , 我们都不知道20年后什么疾病又消失了 , 什么疾病又出现了 , 一款重疾险保终身将是一种奢望 , 如果购买定期重疾 , 还可以根据疾病的变化去购买适合当时的产品进行适当补充和调整 。

第三 , 终身重疾险的保额会随着通胀而降低保障力度

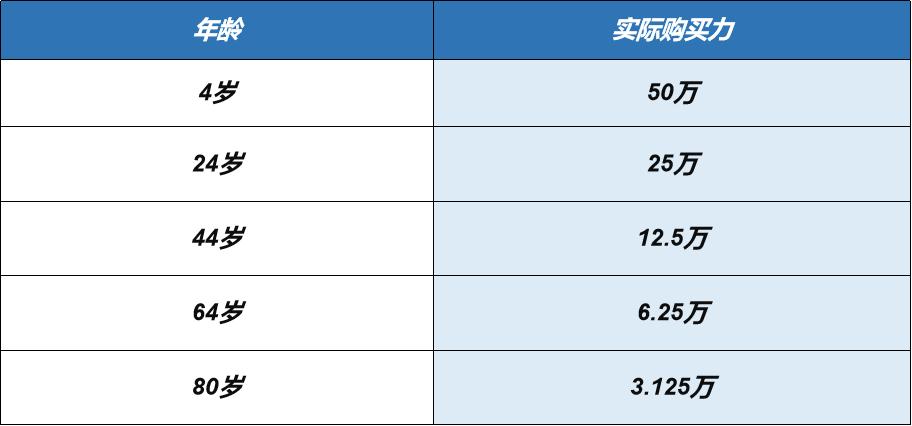

根据”72法则“ , 在通胀率平均3.5%的情况下 , 每单位货币的购买力减半的时间约为20年 。也就是说 , 100元钱 , 在20年后购买力只相当于今天的50元 。

我们还是按照4岁男孩投保50万保额 , 保终身的例子 , 来看看在若干年后的实际购买力货币发生的变化:

文章图片

如果孩子出生时买了50万保额 , 在重疾险高发的40-60岁间 , 实际购买力只有6-12万左右 , 与当年交的保费购买力大体相当 。 更何况国内近几年的通胀率似乎远远不止3.5% 。

2. 那么少儿重疾险应该怎么配置呢?

① 如果预算有限 , 可以选择定期重疾险 , 满足一定阶段内的保额充足;

② 如果预算充足 , 可以选择终身重疾险 , 一次性拥有终身保障 , 不用担心保障的中断 。

③ 如果预算十分充足 , 可以选择多次赔付的终身重疾险 , 即使发生重疾仍然拥有保障 , 更加完善 。

推荐阅读

- 孩子|婆婆总夸“好带”,医生怒斥家长:太无知!1岁宝宝不哭不闹

- 脸谱|盐都图书馆举办手绘京剧脸谱亲子活动 让家长陪孩子寻文化识国粹

- 红旗|这三款国产SUV终身质保,最低只要十万五,还买什么合资

- 宝宝|贪小便宜娃受罪,家长还在交智商税“毒尿不湿”被列入黑名单

- 神话|武汉传奇父亲:一个平行班孩子创造的高考神话(感动上万家长)

- 家长反映老师索贿遭声讨后找人理论被拘20天?河北警方通报

- 聋哑|如东8岁聋哑男孩玩手游,充值到家长卡里只剩1块钱

- 河北霸州一家长举报老师后被拘留?警方通报

- 孩子|家长要做到“三捂二不捂”,孩子少生病妈妈少担心儿童冬季保暖

- 家长|竖抱就笑?看了宝宝的“视角”才明白为什么宝宝横抱就哭