「法币」蔡维德:智能合约3大架构分析,英国央行2020年3月数字法币报告( 四 )

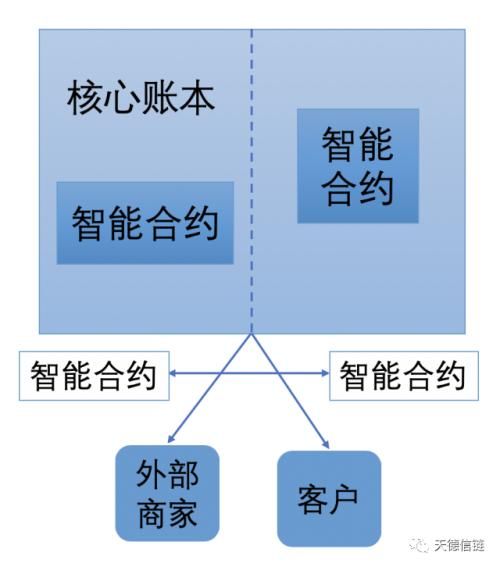

如果是3种机制一起混合使用,部分合约在核心账本内,部分合约在并行系统上,而在接口还有另外一套合约系统。例如交易的完成功能的合约在核心系统里面部署,可以独立执行的合约可以在核心账本外并行处理,而实时监管或是验证信息的合约在接口上。由于这3套合约接触的数据都不一样,设计好不会起冲突。

文章图片

三驾马车智能合约模型

英国央行在讨论这3个方案只花了3段文字,但是我们解释却花了不少时间,而且这3个方案在许多方面有不同特性。由于英国央行没有提供细节,我们需要提供细节,因此我们提供的细节可能和他们想象的不一样,但是由于系统设计遇到的问题是科学性的问题,英国和中国面临的科学问题和解决方案都是类似的。

英国央行提出的3个智能合约平台是少见的设计。不要认为英国央行没事做,随意想出来这几个新方案,然后写在报告里面。在上次英国央行RTGS (实时全额结算系统Real-Time Gross Settlement)实验报告,报告里面的实验都没有成功(其中几个团队连系统连接都没有完成,等于实验还没有开始期限就到了),但在这“失败“的报告里面居然提出后来在2019年发布的“一币一链一往来账户”新设计思想。[11]因此我们认为英国央行必定考虑过这3方案,内部有不同看法。

以前一些单位为了躲避政府监管,花许多时间来设计系统。这里英国央行却花许多时间设计区块链和智能合约系统来从事监管金融交易。

这报告英国央行还是坚持他们所讨论的各种方案都可以使用区块链系统完成,但也可以使用传统中心化系统完成。但是若是真的使用传统中心化系统实现这些方案,这些方案就显得很奇怪。

合约和账本系统联合

合约和账本系统并行

合约系统在接口

账本和合约服务器

联合

分开

分开

监管机制

央行完成控制,不但控制账本,也控制智能合约的开发和运行

央行完成控制,央行控制账本和智能合约的开发和运行

央行提供投管服务,央行控制核心账本,部分支付机制在外面完成,央行出监管政策和智能合约来监管外面的智能合约

和外面智能合约的关系

没有讨论

没有讨论

央行在接口的智能合约和外商提供的智能合约合作

核心账本的功能

没有提核心账本细节功能,如果核心账本提供账本服务和交易服务,这系统会难难扩展。如果分开,交易和清算两步到位,就成为中国熊猫模型[12]。

这里有两种实践方式:1)核心账本提供账本服务,而智能合约提供交易服务。2)部分智能合约在核心账本系统,而部分在外面的合约系统。如果是第一种,英国央行还没有提出设计方案,可能会走向类似中国的熊猫模型的方向。如果是第2种,还需要设计,这两套合约系统不能冲突。

这种设计可能会走向中国熊猫模型的设计思想,就是账户和交易分开。接口上的智能合约(和外商提供的智能合约合作)从事交易作业,交易后在账本系统做清算(可能也做结算)。交易有可能分多阶段完成,外商提供的合约系统完成部分交易,央行接口合约系统完成其他部分例如监管机制和清算。如果不是采用这方案,外商提供的智能合约系统需要等央行核心系统完成交易共识后,才能回复客户。这样一笔交易需要经过2个合约系统和账本系统处理,这样交易时间会延迟,而这延迟会使这设计达不到支付系统的需求。

其他讨论

外面服务商应该可以提供他们的智能合约服务,但是他们不能和央行核心账户系统直接交互。

这方案如果没有设计好,可能不能解决英国央行的性能问题,因为智能合约需要和核心账本交互,在运行时,参与交易的数据在核心账本需要被锁住,虽然在账本系统外面运行,但是还是影响到核心账本系统的功能和性能。

推荐阅读

- 汽车|传华为智能汽车部件采用三元锂电池

- 电视墙没有预留网线口,智能电视怎样上网

- 入选|

- 汽车|长安汽车:公司与华为、宁德时代三方正在联合开发智能网联电动汽车平台和产品

- 关于人工智能虚拟人的一些问题

- 六儿品车|4款能“整车升级”的智能国产车,一款电动,一款混动,两款燃油

- 智能家居的怎样切入陕西市场

- 试驾|好开实用还不贵,试驾奇瑞瑞虎5x、瑞虎3x好开:1.5T/1.5L发动机,动力与油耗兼顾好用:配置丰富、空间出色好玩:智能科技加持,安全有趣

- |WEY品牌智能驾控PK赛,读懂智能科技下的全新出行方式

- |园区人工智能产业园约巴线路开通 定制公交再增2条!