#21世纪经济报道#拆财报|小米手机及互联网服务业务恢复增长,备战5G去库存仍需加码

3月31日港股收盘后 , 小米集团(01810.HK)发布了2019年四季度及全年的业绩报告 , 报告显示 , 小米集团第四季的营业收入为564.7亿元 , 同比增长27.1% , 超出市场预期的546.37亿元 , 经调整后的净利润为23.44亿元 , 同比增长26.5% , 超出市场预期的20.33亿元 。

业内普遍预期2020年将会是5G元年 , 5G对于小米现有的智能手机、IoT与生活消费产品以及互联网服务业务三大板块都是一个巨大的发展机会 。 但是与此同时 , 智能手机技术更新迭代快 , 消费潮流变化迅速 , 即便是行业巨头 , 也需要在每一个弯道上小心谨慎以免被超越 。 因此 , 备战5G就成了贯穿小米财报全文的主要思想 。 小米去年四季度各个业务板块表现如何?小米冲击5G准备得怎么样了?南财AI新闻实验室拆财报课题组这就为大家拆解 。

智能手机、互联网服务业务恢复增长

小米有三大业务板块 , 分别是智能手机业务、IoT与生活消费产品和互联网服务 。 智能手机和IoT业务是公司的双引擎 , 互联网服务是在两大引擎基础上衍生出来的业务 。

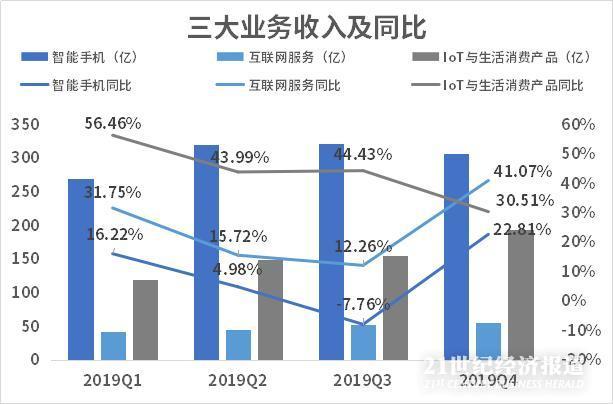

文章图片

数据来源:公司财报 , 飞笛科技

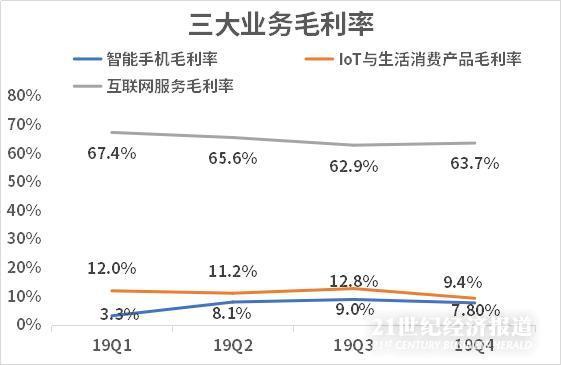

文章图片

数据来源:公司财报 , 飞笛科技

上面两个图分别是小米三大业务板块的收入及增速和三大业务板块的毛利率 。

从三大业务板块的收入及增速看 , 一个有意思的现象是 , 公司去年三季度收入同比增速下滑比较明显的智能手机业务和互联网服务业务 , 四季度都恢复了增长 , 而去年整体表现优秀的IoT与生活消费产品四季度同比增速则有所回落 。

我们分业务板块来进行拆解 。

先看智能手机业务 。 结合第二个图的毛利率数据可以发现 , 去年三季度公司智能手机业务虽然出现了增速下滑 , 但是毛利率却是创了新高 , 但到了去年四季度 , 收入同比增速虽然明显回升 , 但是毛利率却出现了回落 。 这种跷跷板效应的关键其实在于公司的促销费用支出 。

小米去年三季度智能手机业务的收入增长对应着销售和推广费用支出的减少 , 而该业务去年四季度的收入增加也对应着销售和推广费用的增加 。 在公司备战5G这一个大的战略安排下 , 无论是三季度的收缩投放回笼现金还是四季度的加大促销意图清库存 , 都有合理性 。

公司的IoT与生活消费产品业务同比增速虽然回落 , 但是这有2018年四季度表现特别好的原因 , 如果环比看 , 该业务去年四季度增长了24.9% , 环比增速要远好于去年三季度的5% 。 公司这一业务板块的增长主要得益于智能电视、笔记本电脑等产品的增长 , 公司披露的数据显示 , 这两项产品销售收入环比2019年三季度增长了37% 。 但同样受促销导致成本增加影响 , 这一业务板块的毛利率由去年的三季度的12.8%降到了9.4% 。

公司的互联网服务业务去年四季度的增速大幅回升主要得益于收入占大头的广告业务和游戏业务的恢复 , 去年四季度 , 公司广告业务和游戏业务同比分别增长了17.8%和44.4% 。

备战5G仍需加大去库存力度

备战5G , 公司有三大动作 , 首先要储备技术 , 这可以观察财报中的研发投入数据;其次是储备资金 , 这就要观察公司的现金相关数据;第三是去库存迎接5G业务的到来 , 这里的核心数据就是存货变化 。

文章图片

数据来源:公司财报 , 飞笛科技

从上面的数据可以看到 , 小米的研发投入几乎是逐季增加的 。 去年四季度达到了22.53亿元 。 公司在相关公告以及财报中还明确表示“截至2020年12月31日止年度的研发费用预计将超过约人民币100亿元” , “我们将重点投资5G+AIoT方向的研发 , 并计划在未来五年里在5G+AIoT领域投入人民币500亿元” 。 比较一下 , 2019年 , 公司在研发上投入是75亿元 , 同比增长30% 。 这意味着公司2020年的研发投入还要增长33% 。

推荐阅读

- 21世纪经济报道|携手国家电网 东风汽车将推换电模式

- 车市白话|当之无愧的大众王牌,传承近半个世纪而屹立不倒,有它不屑思域?

- 大家看好世纪佳缘的商业模式吗

- 日产|上世纪90年代的概念车,放到现在依旧很潮,因为种种原因被搁置

- 迪丽热巴|?又一场世纪大战?杨洋迪丽热巴两家粉丝开撕,《荣耀》未播先火

- MFC能用其他语言来替代吗?

- EV世纪|MEB平台纯正德系纯电SUV:实拍一汽-大众ID.4 CROZZ

- EV世纪|智能安全更近一步 Eureka 03亮相世界互联网大会

- 21世纪经济报道|交通部回复顺风车无需办理网约车资质 ,此前发生多起顺风车被罚事件

- 21世纪经济报道|“超预期”三季报发布背后 蔚来汽车体系优势渐显