зҺ»е°ҝй…ё|Q1收е…Ҙжҡҙеўһ150%пјҢжҳҠжө·з”ҹ科зңҹзҡ„жҳҜдҪ жғіиҰҒзҡ„йӮЈе®¶дјҒдёҡеҗ—пјҹ

ж–Үз« жҸ’еӣҫ

еңЁз ”究д№ӢеүҚжҲ‘并дёҚйқһеёёдәҶи§Јиҝҷ家дјҒдёҡпјҢеҸӘзҹҘйҒ“е®ғеұһдәҺз”ҹдә§зҺ»е°ҝй…ёдә§е“Ғзҡ„дјҒдёҡпјҲд№ҹе°ұжҳҜжҲ‘们жүҖдәҶи§Јзҡ„еҢ»з–—з»Ҳз«Ҝдә§е“ҒпјҢеұһдәҺеҢ»з–—еҷЁжў°зұ»дә§е“ҒпјүпјҢе’ҢзҲұзҫҺе®ўгҖҒеҚҺзҶҷз”ҹзү©еұһдәҺеҗҢиЎҢдёҡдјҒдёҡгҖӮеӣ дёәзІҫеҠӣжңүйҷҗжҖ»е–ңж¬ўзңӢиЎҢдёҡйҫҷеӨҙпјҢеҪ“жҲ‘еҫ—зҹҘжҳҠжө·з”ҹ科еңЁеҢ»зҫҺзҺ»е°ҝй…ёйўҶеҹҹеёӮеҚ зҺҮдёҚеҰӮзҲұзҫҺе®ўгҖҒеҚҺзҶҷз”ҹзү©зҡ„ж—¶еҖҷпјҢжҲ‘е°ұжІЎжҖҺд№ҲзңӢе®ғдәҶгҖӮгҖҒ

дҪҶжңҖиҝ‘еңЁз ”究еҢ»зҫҺжқҝеқ—пјҢжң¬зқҖж·ұе…Ҙз ”з©¶зҡ„зҗҶеҝөпјҢеҪ“然д№ҹжңүжңӢеҸӢжҸҗиө·иҝҷ家дјҒдёҡдәҶпјҢжҚ®иҜҙе®ғдёҖеӯЈеәҰдёҡз»©жҡҙеўһпјҢйӮЈд№ҲжҲ‘们д»ҠеӨ©е°ұжқҘзңӢдёҖдёӢжҳҠжө·з”ҹ科иҝҷ家дјҒдёҡжҖҺд№Ҳж ·гҖӮ

ж–Үз« жҸ’еӣҫ

дёҖгҖҒжҳҠжө·з”ҹ科主иҗҘдёҡеҠЎд»Ӣз»Қ

дёҚзҹҘдҪ 们иҝҳи®°дёҚи®°еҫ—иҝҷеј еӣҫпјҢйҖҸжҳҺиҙЁй…ёй’ пјҲд№ҹеҸ«зҺ»е°ҝй…ёпјүдё»иҰҒжңүдёүдёӘеә”з”ЁйўҶеҹҹпјҢдёҖдёӘжҳҜеҢ–еҰҶе“Ғзә§пјҢд№ҹе°ұжҳҜеҗ„з§Қеҗ„ж ·зҡ„еҢ»зҫҺеЎ«е……еүӮпјӣдёҖдёӘжҳҜйЈҹе“Ғзә§пјҢзҺ»е°ҝй…ёжҳҜеҸҜд»Ҙеҗғзҡ„пјҢиҷҪ然еңЁжҲ‘еӣҪеҫҲзЁҖеҘҮпјҢдҪҶеңЁеӣҪеӨ–е·Із»ҸеҫҲжҷ®йҒҚдәҶпјӣиҝҳжңүдёҖдёӘжҳҜеҢ»иҚҜзә§пјҢдё»иҰҒз”ЁдәҺйӘЁз§‘гҖҒзңјз§‘зӯүжІ»з–—йўҶеҹҹгҖӮ

иҖҢж №жҚ®йҖҸжҳҺиҙЁй…ёй’ зҡ„еә”з”ЁйўҶеҹҹ规模еҸҜд»ҘзңӢеҲ°пјҢзӣ®еүҚе…Ёзҗғе·Із»ҸеҸ‘еұ•иө·жқҘзҡ„жңүеҢ–еҰҶе“Ғзә§гҖҒйЈҹе“Ғзә§йўҶеҹҹпјҢиҖҢеҢ»иҚҜзә§зҡ„жғіиұЎз©әй—ҙдёҚеӨ§гҖӮ

жҲ‘и®ӨдёәиҝҷдёӘи¶ӢеҠҝеҜ№жҲ‘еӣҪеҗҢж ·йҖӮз”ЁгҖӮ

еӣ дёәиҷҪ然жҲ‘еӣҪд»Ҡе№ҙе№ҙеҲқжүҚжүҚе…Ғи®ёе°ҶзҺ»е°ҝй…ёж·»еҠ еңЁжҷ®йҖҡйЈҹе“ҒдёӯпјҢдҪҶе®һйҷ…еңЁдёҠдё–зәӘ80е№ҙд»ЈпјҢж—Ҙжң¬е°ұеҮәзҺ°дәҶеҸЈжңҚзҺ»е°ҝй…ёзҫҺе®№дҝқеҒҘйЈҹе“ҒпјӣжӯӨеӨ–пјҢеҢ–еҰҶе“Ғзә§зҡ„еҢ»зҫҺжіЁе°„дә§е“ҒжҲ‘еӣҪдәҺиҝ‘дёӨе№ҙжүҚејҖе§Ӣе…ҙиө·гҖӮ

ж–Үз« жҸ’еӣҫ

д»ҺиҝҷдёӘи§’еәҰжқҘи®ІпјҢжҲ‘еӣҪзҺ»е°ҝй…ёз»Ҳз«Ҝдә§е“ҒеёӮеңәд»ҚжңүзқҖеҫҲеӨ§зҡ„жҲҗй•ҝе’ҢеҸ‘еұ•з©әй—ҙпјҢеңЁжҲ‘еӣҪеҢ»зҫҺзҺ»е°ҝй…ёй«ҳз«ҜеёӮеңәпјҢеӣҪдә§е“ҒзүҢжҖ»еҚ жҜ”дёә28%пјҢд»Қ然被иҝӣеҸЈзҺ»е°ҝй…ёеҚ жҚ®гҖӮ

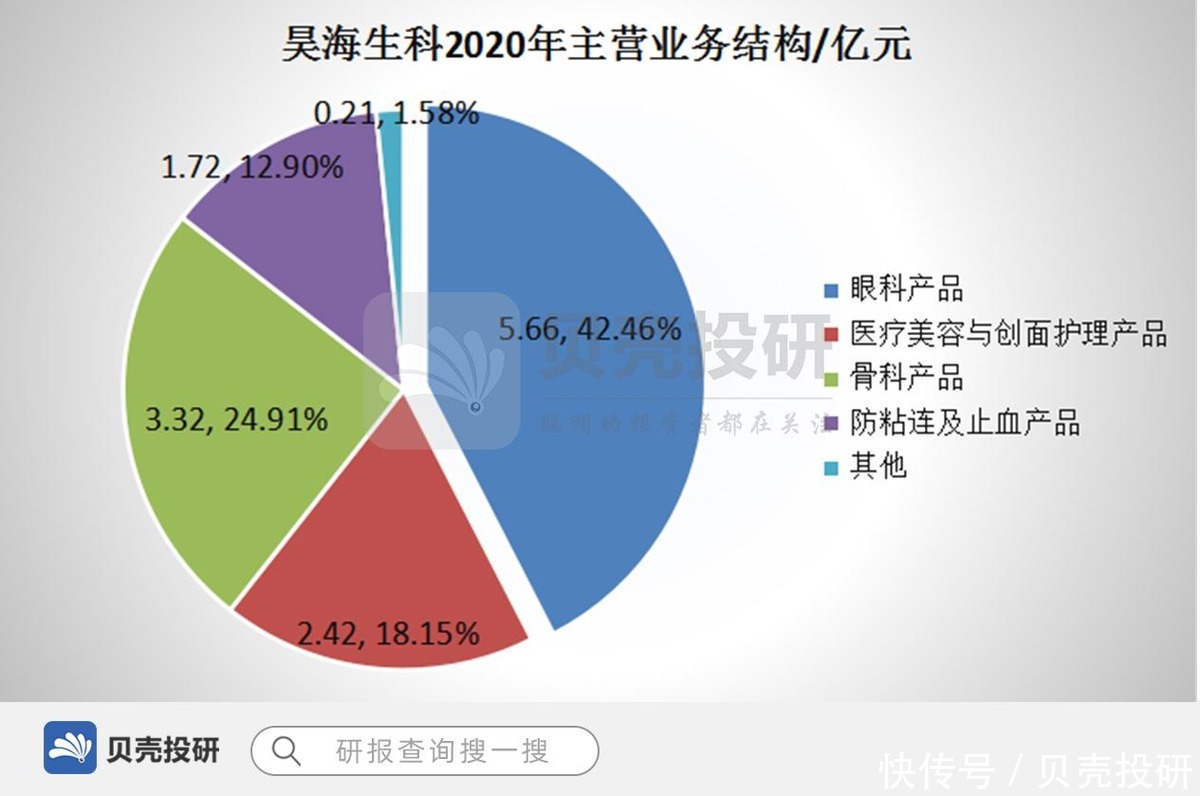

зӣ®еүҚеңЁжҲ‘еӣҪеҢ»зҫҺзҺ»е°ҝй…ёдә§е“ҒйўҶеҹҹжңүдёүеӨ§йҫҷеӨҙпјҢе®ғ们еҲҶеҲ«жҳҜзҲұзҫҺе®ўгҖҒеҚҺзҶҷз”ҹзү©гҖҒжҳҠжө·з”ҹ科пјҢе…¶дёӯжҳҠжө·з”ҹ科зҡ„еёӮеҚ зҺҮжңҖе°ҸпјҢ2020е№ҙжқҘиҮӘдәҺзҺ»е°ҝй…ёдә§е“Ғзҡ„收е…Ҙд»…жңү1.46дәҝе…ғпјҢеҗҢжңҹзҲұзҫҺе®ўгҖҒеҚҺзҶҷз”ҹзү©зӣёе…ідә§е“Ғ收е…ҘеҲҶеҲ«дёә7.01дәҝе…ғгҖҒ4.35дәҝе…ғгҖӮ

еӣ иҖҢпјҢзӣ®еүҚжҳҠжө·з”ҹ科з»қеӨ§йғЁеҲҶзҡ„收е…ҘжқҘжәҗжҳҜзңјз§‘е’ҢйӘЁз§‘дә§е“ҒпјҢиҷҪ然жҳҠжө·з”ҹ科еңЁеҢ»зҫҺзҺ»е°ҝй…ёйўҶеҹҹ并дёҚжҳҜиҖҒеӨ§пјҢдҪҶеңЁзңјз§‘е’ҢйӘЁз§‘зӯүзӣёе…ійўҶеҹҹйғҪжҳҜеӣҪеҶ…第дёҖеӨ§з”ҹдә§е•ҶгҖӮ

еңЁзңјз§‘йўҶеҹҹпјҢ2019е№ҙпјҢжҳҠжө·з”ҹ科з”ҹдә§зҡ„зңјз§‘зІҳеј№еүӮдә§е“ҒеңЁдёӯеӣҪеёӮеңәд»Ҫйўқдёә45.85%пјҢдәәе·Ҙжҷ¶зҠ¶дҪ“зҡ„е№ҙй”Җе”®ж•°йҮҸзәҰеҚ дёӯеӣҪеёӮеңәе№ҙдҪҝз”ЁйҮҸзҡ„30%пјӣ

еңЁйӘЁз§‘йўҶеҹҹпјҢйӘЁе…іиҠӮи…”жіЁе°„дә§е“Ғе·Іиҝһз»ӯе…ӯе№ҙдҪҚеұ…дёӯеӣҪеёӮеңәд»ҪйўқйҰ–дҪҚпјҢдё”еёӮеңәд»Ҫйўқз”ұ39.67%жҢҒз»ӯеўһиҮі42.06%пјӣ

д»ҘеҸҠжүӢжңҜйҳІзІҳиҝһдә§е“ҒеёӮеңәд»Ҫйўқдёә29.64%пјҢе·Іиҝһз»ӯ13е№ҙзЁіеұ…еёӮеңәйҰ–дҪҚгҖӮ

ж–Үз« жҸ’еӣҫ

пјҲж•°жҚ®жқҘжәҗдәҺеҗҢиҠұйЎәiFINDпјү

дәҢгҖҒеҢ»зҫҺдә§е“ҒжҳҜзӣ®еүҚдё»иҰҒзңӢзӮ№

дёҚеҫ—дёҚиҜҙпјҢиҷҪ然дјҒдёҡеңЁйӘЁз§‘гҖҒзңјз§‘з»ҶеҲҶйўҶеҹҹдјҳеҠҝжӣҙеӨ§пјҢдҪҶиҝҷеұһдәҺзҺ»е°ҝй…ёеҢ»иҚҜзә§еә”з”ЁйўҶеҹҹпјҢе®һйҷ…еёӮеңәз©әй—ҙдёҚеӨ§пјҢдё”еўһйҖҹд№ҹжңүйҷҗпјҢиҝҷдёӘд»ҺжҳҠжө·з”ҹ科д»ҘеүҚзҡ„дёҡз»©иЎЁзҺ°дҫҝеҸҜд»ҘзңӢеҮәжқҘгҖӮ

еҢ»зҫҺдә§е“ҒжҳҜжҳҠжө·з”ҹ科зҺ°еңЁзҡ„дё»иҰҒзңӢзӮ№гҖӮ

жҚ®з»ҹи®ЎпјҢ2019е№ҙдёӯеӣҪйӘЁз§‘жІ»з–—зұ»йҖҸжҳҺиҙЁй…ёз»Ҳз«Ҝдә§е“ҒеёӮеңә规模17.6дәҝе…ғпјҢйў„и®ЎжңӘжқҘдә”е№ҙеӨҚеҗҲеўһй•ҝзҺҮиҫҫ4.5%пјӣ2019е№ҙдёӯеӣҪзңјз§‘жІ»з–—йҖҸжҳҺиҙЁй…ёз»Ҳз«Ҝдә§е“ҒеёӮеңә规模иҫҫеҲ°18.0дәҝе…ғпјҢйў„и®ЎжңӘжқҘдә”е№ҙеӨҚеҗҲеўһй•ҝзҺҮиҫҫ9.1%гҖӮ

иҖҢзӣ®еүҚжҲ‘еӣҪеҢ»з–—зҫҺе®№зұ»еёӮеңәз»ҙжҢҒзқҖжӣҙй«ҳйҖҹзҡ„еўһй•ҝпјҢжңӘжқҘдә”е№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә27.7%пјҢе…¶дёӯдёӯеӣҪеҢ»з–—зҫҺе®№зұ»йҖҸжҳҺиҙЁй…ёз»Ҳз«Ҝдә§е“Ғзҡ„еёӮеңә规模иҝҮеҺ»дә”е№ҙзҡ„еӨҚеҗҲеўһй•ҝзҺҮдёә22.8%гҖӮ

ж–Үз« жҸ’еӣҫ

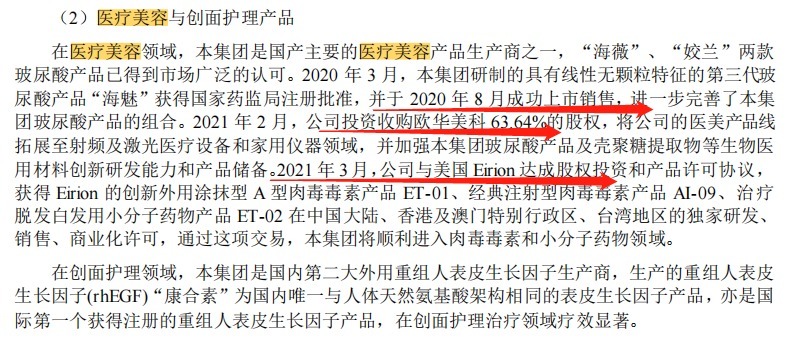

еӣ жӯӨпјҢ2021е№ҙдёҖеӯЈеәҰжҳҠжө·з”ҹ科дёҡз»©еӨ§еўһеҫҲеҸҜиғҪжҳҜдёҺеҢ»зҫҺзҺ»е°ҝй…ёдә§е“Ғзӣёе…іпјҢжҳҠжө·з”ҹ科зҡ„第дёүд»ЈзҺ»е°ҝй…ёдә§е“ҒвҖңжө·йӯ…вҖқдәҺ2020е№ҙ8жңҲд»ҪеҲҡеҲҡдёҠеёӮй”Җе”®пјҢд»ҘеҸҠе…¬еҸё2021е№ҙе№ҙеҲқиҝҳеҒҡдәҶдёӨйЎ№зӣёе…іжҲҳз•ҘжҠ•иө„гҖӮ

д№ҹжңүдәәзҢңжөӢжҳҠжө·з”ҹ科2021е№ҙдёҡз»©еӨ§еўһжҳҜз”ұдәҺзңјз§‘дёҡеҠЎпјҢдҪҶжҲ‘们и®ӨдёәеҸҜиғҪжҖ§иҫғе°ҸгҖӮ

еҸҰеӨ–иҰҒиҜҙеҲ°зҡ„жҳҜпјҢд»ҺеҢ»з–—зҫҺе®№еёӮеңәеҸ‘еұ•и¶ӢеҠҝжқҘзңӢпјҢжҲ‘们и®ӨдёәеҢ–еҰҶе“ҒеёӮеңәзҡ„еўһйҖҹеҸҜиғҪиҰҒеҝ«дәҺзҺ»е°ҝй…ёз»Ҳз«Ҝдә§е“Ғзҡ„еўһйҖҹпјҢиҝҷи®©жҲ‘жғіеҲ°дәҶеҢ–еҰҶе“Ғе“ҒзүҢеҚҺзҶҷз”ҹзү©гҖҒиҙқжі°еҰ®гҖҒйІҒе•ҶеҸ‘еұ•гҖӮ

ж–Үз« жҸ’еӣҫ

дёүгҖҒзӣҲеҲ©з«Ҝд»ҚжңүеҫҲеӨ§й—®йўҳ

жҳҠжө·з”ҹ科жҳҜеңЁ2019е№ҙ10жңҲд»ҪдёҠеёӮзҡ„пјҢеңЁжӯӨеҹәзЎҖдёҠпјҢе®ғзҡ„ROEжҡҙйңІеҮәдәҶеҫҲеӨҡй—®йўҳпјҢ2020е№ҙеңЁз–«жғ…зҡ„еҪұе“ҚдёӢз”ҡиҮійҷҚиҮі4.2%гҖӮ

еҚідҪҝжҺ’йҷӨеҮҖиө„дә§еўһй•ҝзҡ„еҪұе“ҚпјҢжҳҠжө·з”ҹ科зҡ„е®һйҷ…з»ҸиҗҘзӣҲеҲ©иғҪеҠӣд№ҹеӯҳеңЁдёҖдәӣй—®йўҳпјҢе°Өе…¶дҪ“зҺ°еңЁдёӨдёӘж–№йқўпјҡ

дёҖдёӘжҳҜжҜӣеҲ©зҺҮжҢҒз»ӯдёӢйҷҚпјӣ

гҖҗ зҺ»е°ҝй…ё|Q1收е…Ҙжҡҙеўһ150%пјҢжҳҠжө·з”ҹ科зңҹзҡ„жҳҜдҪ жғіиҰҒзҡ„йӮЈе®¶дјҒдёҡеҗ—пјҹ

жҺЁиҚҗйҳ…иҜ»

![[иҢ№й”ҰиҠұејҖ]дјҡеҜ№дҪ дә§з”ҹе“ӘдәӣеҪұе“ҚпјҹпјҢдҪ е‘Ёеӣҙзҡ„ж•°еӯ—зЈҒеңә](https://imgcdn.toutiaoyule.com/20200326/20200326054934009756a_t.jpeg)

- жқҺйҮ‘й“ӯ|зҲұжғ…е…¬еҜ“жқҺйҮ‘й“ӯејҖзӣҙж’ӯпјҢдёҺз”·еҗҢдәӢдәІеҜҶдә’еҠЁпјҢдёҚжғ§зҺ»з’ғеҖ’еҪұзӣҙжҺҘжҚўиЈ…

- йұҝйұјжёёжҲҸ|еҸІдёҠ收е…ҘжңҖй«ҳзҡ„жІ№з®ЎзҪ‘зәўпјҒе№ҙ收5000дёҮпјҢеҮӯеҖҹзҝ»жӢҚгҖҠйұҝйұјжёёжҲҸгҖӢеҮәеңҲ

- жј”иүәеңҲ|зҺ°е®һзүҲзҫҺеҘідёҺйҮҺе…ҪпјҡвҖңжңҖзҫҺиҖҒеёҲвҖқиў«50еӨ§еҸ”收е…ҘеӣҠдёӯпјҢи®©дәәй…ёжҺүеӨ§зүҷ

- и‘ЈжҙҒ|еҘ№иў«з§°дёәвҖңдә¬еңҲеӨ§йЈ’еҜҶвҖқпјҢжӣҫзҺ©йҒҚдә¬еңҲеӨ§дҪ¬пјҢе°ұиҝһжҹҗеҮЎйғҪ被收е…ҘйәҫдёӢ

- йҳҝжө©|еӨ§зҹіжЎҘиҒ”зӣҹдә”дҪҚж ёеҝғжҲҗе‘ҳеҮәиө°еҗҺе®һзҺ°йҖҶиўӯпјҒе•Ҷжј”йӮҖзәҰдёҚж–ӯпјҢ收е…ҘеӨ§еўһ

- иөөйңІжҖқ|еҮәйҒ“е…ӯе№ҙйӣ¶ж”¶е…Ҙзҡ„еҘіеӣўзҺ°зҠ¶пјҡйҳҹй•ҝе«ҒеңҲеӨ–дәәпјҢдёӯеӣҪжҲҗе‘ҳеӣһеӣҪжҲҗз»јиүәе’–

- жңұд№Ӣж–Ү|йҷҲдәҡз”·зҲҶж–ҷеӨ§иЎЈе“Ҙ收е…Ҙ3дәҝеҒ·зЁҺжјҸзЁҺпјҢйҷҲдәҡз”·жҳҜиҰҒжҗһеһ®еӨ§иЎЈе“ҘдәӢдёҡ

- жқңж·і|еҢ—еҪұжҲҸйӘЁиҮӘжӣқе№ҙ收е…Ҙ30дёҮпјҢд»…жҳҜеҗҢеӯҰд»ҘеүҚдёҖеӨ©е·Ҙиө„пјҢеҗҢзә§жңүе§ҡжҷЁжқңж·і

- еҚ«иҜ—йӣ…|37еІҒеҘіжҳҹжІЎжҲҸжӢҚж‘Ҷж‘ҠеҚ–иңЎзғӣпјҒ收е…ҘдёҚзЁіе®ҡпјҢиҖғ10еӨҡдёӘиҜҒд№Ұз»ҷиҮӘе·ұй•ҖйҮ‘

- TVB|дёҖдј—TVBиҖҒжҲҸйӘЁеҸӮеҠ е©ҡзӨјпјҒжңүдәәиҪ¬иЎҢеҚ–дҝқйҷ©ж”¶е…Ҙй«ҳпјҢжңүдәәеј„еӯҷдёәд№җ