|йҫҷиҝ…иӮЎд»Ҫдёҡз»©еўһй•ҝзҡ„иғҢеҗҺ( дәҢ )

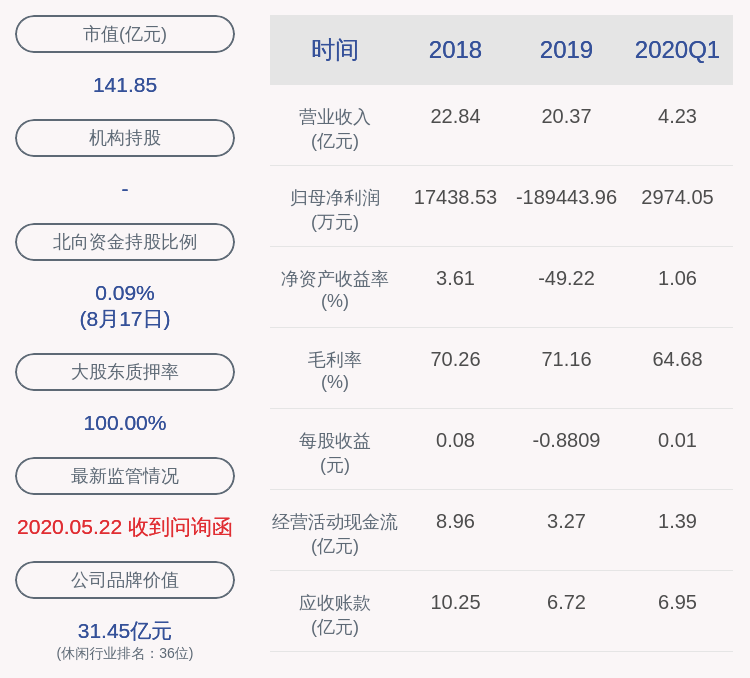

жң¬ж–ҮжҸ’еӣҫ

еҜ№жҜ”еҗҢиЎҢеӯҳиҙ§еҚ жөҒеҠЁиө„дә§зҡ„жҜ”дҫӢеҸҜзҹҘ пјҢ йҫҷиҝ…иӮЎд»Ҫиҝ‘дёүе№ҙеҸҠдёҖжңҹзҡ„иҜҘйЎ№жҜ”дҫӢеқҮй«ҳдәҺеҗҢиЎҢ пјҢ иЎЁжҳҺдәҶе…¶еҜ№жөҒеҠЁиө„дә§дёӯзҡ„еӯҳиҙ§з®ЎжҺ§ж–№йқўдёҺеҗҢиЎҢеӯҳеңЁе·®и·қ гҖӮ

д»ҺдёҚеҗҢе№ҙд»ҪжқҘзңӢ пјҢ 2018е№ҙжң«иҫғ2017е№ҙжң«еўһеҠ 996.62дёҮе…ғ пјҢ дё»иҰҒзі»йҫҷиҝ…иӮЎд»Ҫж №жҚ®еёӮеңәйңҖжұӮеўһеҠ дәҶдё»иҰҒдә§е“ҒеӨҮиҙ§жүҖиҮҙ гҖӮ 2020е№ҙ6жңҲжң« пјҢ йҫҷиҝ…иӮЎд»Ҫеӯҳиҙ§иҫғ2019е№ҙжң«еўһеҠ 1,005.25дёҮе…ғ пјҢ дё»иҰҒзі»еә“еӯҳе•Ҷе“ҒеўһеҠ гҖӮ

еҜ№дәҺжҠҘе‘ҠжңҹеҶ…еӯҳиҙ§дҪҷйўқиҫғй«ҳ пјҢ йҫҷиҝ…иӮЎд»ҪиЎЁзӨә пјҢ дё»иҰҒеҺҹеӣ зі»йҫҷиҝ…иӮЎд»Ҫдә§е“ҒзәҝжҜ”иҫғдё°еҜҢ пјҢ дә§е“Ғзұ»еһӢиҫғеӨҡ пјҢ дёәеҸҠж—¶е“Қеә”е®ўжҲ·йңҖжұӮ пјҢ йңҖиҰҒдҝқжҢҒдёҖе®ҡ规模зҡ„дә§е“Ғеә“еӯҳпјӣеҗҢж—¶ пјҢ иҠҜзүҮз”ҹдә§е‘Ёжңҹиҫғй•ҝ пјҢ иҮӘеҗ‘жҷ¶еңҶеҺӮдёӢеҚ•йҮҮиҙӯжҷ¶еңҶиҮіе®ҢжҲҗжҲҗе“ҒиҠҜзүҮ пјҢ еӨ§зәҰйңҖиҰҒ3-4дёӘжңҲ пјҢ йҫҷиҝ…иӮЎд»ҪйңҖиҰҒз»“еҗҲеңЁжүӢи®ўеҚ•д»ҘеҸҠе®ўжҲ·еҜ№жңӘжқҘдёҖж®өж—¶й—ҙзҡ„й”Җе”®йў„жөӢжғ…еҶөзЎ®е®ҡз”ҹдә§и®ЎеҲ’ пјҢ жҸҗеүҚиҝӣиЎҢеӨҮиҙ§ гҖӮ

еңЁй«ҳйўқеӯҳиҙ§дёӢ пјҢ д»Ҡе№ҙдёҠеҚҠе№ҙйҫҷиҝ…иӮЎд»Ҫеӯҳиҙ§и·Ңд»·жҚҹеӨұйҖҫзҷҫдёҮ гҖӮ жӯӨеӨ– пјҢ еңЁеӯҳиҙ§е‘ЁиҪ¬зҺҮж–№йқў пјҢ йҫҷиҝ…иӮЎд»Ҫзҡ„иЎЁзҺ°еҗҢж ·дёҚеҰӮдәәж„Ҹ гҖӮ йҫҷиҝ…иӮЎд»Ҫиҝ‘дёүе№ҙеҸҠдёҖжңҹзҡ„е‘ЁиҪ¬зҺҮеҲҶеҲ«дёә1.62ж¬Ў/е№ҙгҖҒ0.98ж¬Ў/е№ҙгҖҒ1.12ж¬Ў/е№ҙе’Ң0.50ж¬Ў/е№ҙ пјҢ еҗҢиЎҢеҸҜжҜ”е…¬еҸёеҗҢжңҹзҡ„е‘ЁиҪ¬зҺҮеҲҶеҲ«дёә4.15ж¬Ў/е№ҙгҖҒ3.39ж¬Ў/е№ҙгҖҒ2.92ж¬Ў/е№ҙе’Ң1.28ж¬Ў/е№ҙ пјҢ ж•°жҚ®еҜ№жҜ”еҸҜеҸ‘зҺ° пјҢ йҫҷиҝ…иӮЎд»Ҫеӯҳиҙ§е‘ЁиҪ¬зҺҮиҝңдҪҺдәҺеҗҢиЎҢдёҡеҸҜжҜ”дёҠеёӮе…¬еҸёе№іеқҮж°ҙе№і гҖӮ

ж•ҙдҪ“жқҘзңӢ пјҢ йҫҷиҝ…иӮЎд»Ҫиҝ‘е№ҙжқҘиҗҘ收е’ҢеҮҖеҲ©ж¶ҰеҸҢеҸҢеӨ§е№…еўһй•ҝ пјҢ дҪҶеңЁе…¬еҸёеҮҖеҲ©ж¶ҰйҖҗе№ҙеўһй•ҝзҡ„иғҢеҗҺ пјҢ жҢҒз»ӯеўһеҠ зҡ„ж”ҝеәңиЎҘеҠ©иҙЎзҢ®дәҶиҫғеӨ§жҜ”дҫӢпјӣжӯӨеӨ– пјҢ йҖҡиҝҮе№ҝжіӣеёғеұҖеӨҡдёӘйўҶеҹҹејҖеҸ‘дәҶ130еӨҡдёӘдә§е“ҒеһӢеҸ·еҗҺ пјҢ еӯҳиҙ§з®ЎзҗҶзҡ„еҺӢеҠӣд№ҹйҡҸд№ӢеҠ еӨ§ пјҢ з»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ• пјҢ зӣ®еүҚйҫҷиҝ…иӮЎд»Ҫеӯҳиҙ§з®ЎзҗҶдёҠзҡ„й—®йўҳжҲ–е·Із§ҜйҮҚйҡҫиҝ” гҖӮ пјҲж ЎеҜ№/Ardenпјү

жҺЁиҚҗйҳ…иҜ»

- дјҒдёҡиҜҡдҝЎ|дёҡз»©жіЁж°ҙиҠұй’ұд№°жҰң жҲҝдјҒжҺ’иЎҢжҰң“зҢ«и…»”еӨҡ

- |дә§иғҪеҲ©з”ЁзҺҮжңӘеҲ°50% дҫқдҫқиӮЎд»ҪIPOеӢҹиө„еҗҲзҗҶжҖ§дёәдҪ•еӯҳз–‘

- 银иЎҢ|еҚ—дә¬й“¶иЎҢж–°д»»иЎҢй•ҝзҷҫдёҮеўһжҢҒ вҖңејәеҝғеүӮвҖқиғҪеҗҰеӨҚиӢҸдёҡз»©

- жҳҹз©әйҮҺжңӣ|е°ҡзә¬иӮЎд»Ҫзҡ„йҡҫиЁҖд№Ӣйҡҗ жҠұзҙ§зҪ—ж°ёжө©е°ұиғҪвҖңи·Ёз•ҢвҖқдәҶеҗ—пјҹ

- жҠ•иө„иҖ…зҪ‘|е·ҰжүӢзҗҶиҙўеҸіжүӢе®ҡеўһпјҢдҝЎз«Ӣжі°йӣҶйҮҮеӨұж ҮжҲ–д»Өдёҡз»©вҖңйӣӘдёҠеҠ йңңвҖқ

- еёӮеңә|еҲёе•Ҷзӯ–з•ҘпјҡжҠҠжҸЎдёҡз»©зЎ®е®ҡжҖ§ 继з»ӯзңӢеҘҪй«ҳз«ҜеҲ¶йҖ е’ҢеҸҜйҖүж¶Ҳиҙ№

- ж јйҡҶжұҮ|AиӮЎејӮеҠЁ | дёӯеҫ®е…¬еҸё(688012.SH)и·ҢйҖҫ5% еӨҡеҗҚиӮЎдёңжӢҹеҗҲи®ЎеҮҸжҢҒдёҚи¶…3%иӮЎд»Ҫ

- ж–°еҚҺжҜҸж—Ҙз”өи®Ҝ|дёҡз»©жіЁж°ҙгҖҒиҠұй’ұд№°жҰң жҲҝдјҒжҺ’иЎҢжҰңвҖңзҢ«и…»вҖқеӨҡ

- иҝҪеү§е°ҸиғҪжүӢ|22е№ҙиҝҮеҺ»дәҶпјҢеҘҘе°је°”жүӢдёӯжҢҒжңүи°·жӯҢд»·еҖј100дёҮзҡ„иӮЎд»ҪпјҢеҰӮд»ҠжҢЈеӨҡе°‘й’ұ

- ж—Ҙеү§зӣҳзӮ№|дёҮзӣӣиӮЎд»ҪиҒ”зі»е…ізі»дәӨжҳ“иҝҪиёӘпјҡи‘ЈдәӢй•ҝиў«жҢҮеҘ—еҸ–дёҠеёӮе…¬еҸёе·ЁйўқеҲ©зӣҠ