金融|部分产品仍紧贴36%利率,刚被点名批评的招联金融有更大的麻烦要面对

_本文原题为 部分产品仍紧贴36%利率 , 刚被点名批评的招联金融有更大的麻烦要面对

文章图片

图片来源:图虫创意

采访人员 | 胡颖君10月22日 , 一则银保监会通报 , 把持牌消金机构招联金融推向了舆论的风口浪尖 。

通报中直指招联金融存在夸大及误导宣传、未向客户提供实质性服务而不当收取费用、对合作商管控不力、催收管理不到位等四大问题 。 银保监会表示 , 上述不当行为侵害了消费者的知情权、自主选择权和公平交易权等权益 。

事实上 , 招联金融面临的不止是合规层面的近忧 , 还有利率下调的远虑 。

距离最高法出台借贷新规已经两月有余 , 围绕持牌消费金融机构是否受新规约束的争论尚在进行 。 不过 , 从目前的司法判例来看 , 已有多家持牌消金公司被要求执行15.4%的利率上限 , 部分司法判决则驳回借款人的诉讼请求 , 继续支持原24%的利率红线 。

界面新闻采访人员发现 , 受新规影响 , 此前部分公司已经将利率降至24%以内 , 多家消费金融机构已经着手下调利率 , 而招联金融部分产品仍坚持紧贴36%利率放贷 。

文章图片

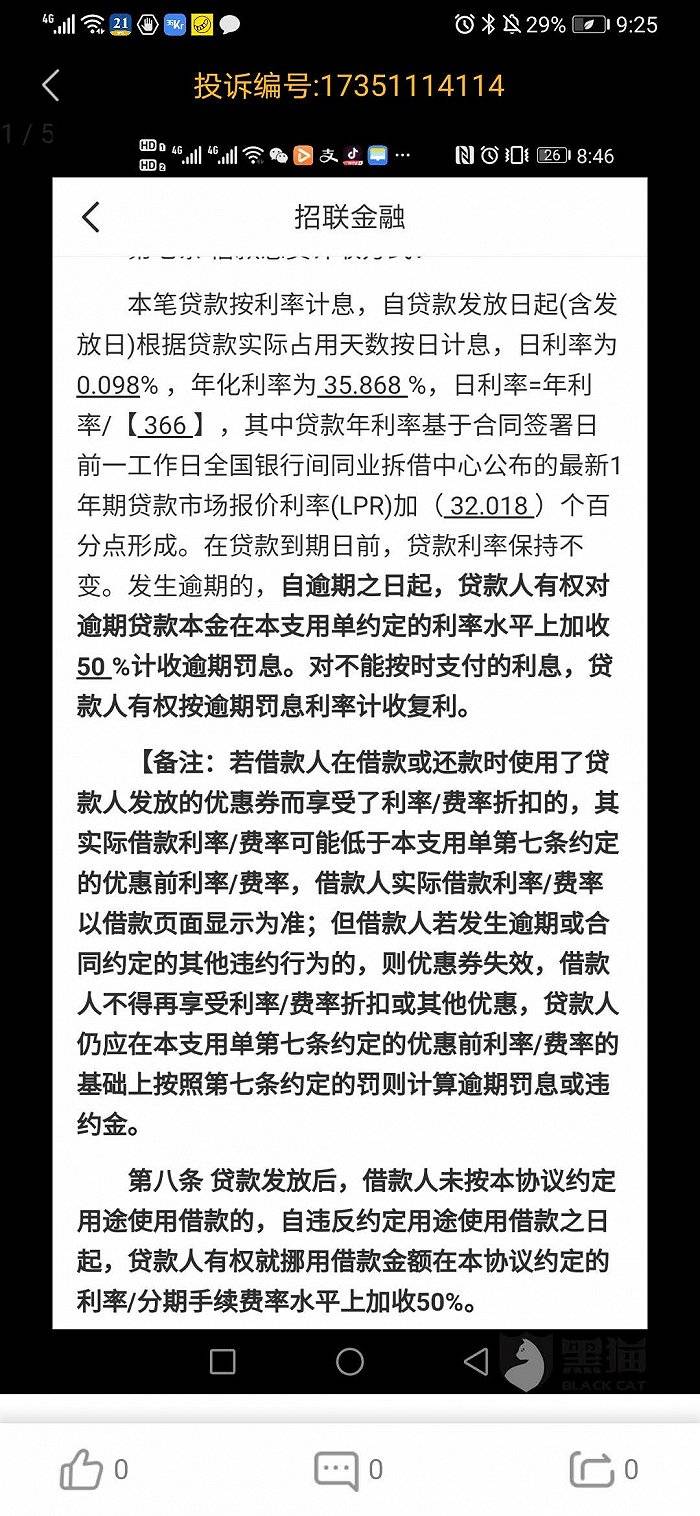

招联金融旗下现金贷产品在app主页展示最低利率为0.03% , 然而仅有极少数优质客户可以享受到这一低利率优惠 。 在黑猫投诉平台中 , 有多名消费者认为招联金融的放贷利率过高 , 要求其调整利率或退回多收的利息 。

陈先生提供的一份其10月15日签署的《个人额度支用单》协议显示 , 招联金融为其提供的贷款日利率高达0.098% , 年化利率达35.77% 。 合同显示 , 贷款年利率基于合同签署日前一工作日LPR加31.92个百分点形成 。

【金融|部分产品仍紧贴36%利率,刚被点名批评的招联金融有更大的麻烦要面对】

文章图片

图片来源:黑猫投诉

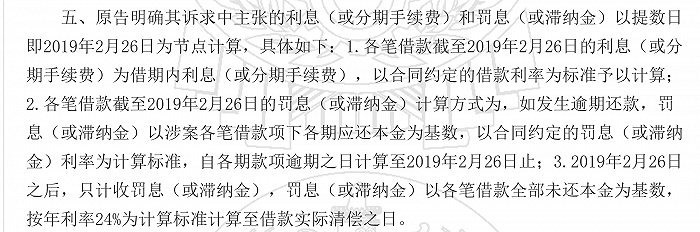

事实上 , 此前招联金融便因利率过高 , 被法院判定超过24%利率部分无效 。 中国裁判文书网提供的一份判决书显示 , 因合同约定的罚息(或滞纳金)计收标准过高 , 深圳南山区法院依法酌定罚息(或滞纳金)以年利率24%为计算标准 , 原告招联金融诉求罚息(或滞纳金)金额中超过年利率24%的部分不予支持 。

文章图片

图片来源:中国裁判文书网

苏宁金融研究院高级研究员黄大智告诉界面新闻采访人员 , 未来持牌机构利率下调是必然趋势 , 对于招联金融而言 , 利率下调对公司影响有多大 , 更多要看它的整个产品利率结构 , 毕竟不是所有的产品利率都是36% 。

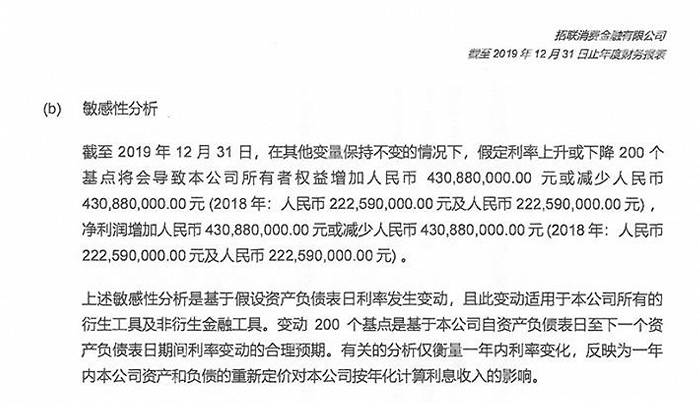

界面新闻采访人员发现 , 招联金融发行的“20招联金融债03”曾在2019年度报告中提及利率变动对公司经营的影响:截至2019年年末 , 在其他变量保持不变的情况下 , 假定利率上升或下降200个基点 , 将会导致招联金融净利润增加或减少人民币4.31亿元 。 而在2018年 , 利率变动200基点仅影响净利润2.23亿元 。

文章图片

招联金融债2019年度报告

背靠招商银行和中国联通两大实力股东 , 招联金融可谓含着金汤匙出生 。 自2015年开业至今 , 在资本和渠道的助推下 , 招联金融在线上消费金融赛道上一路狂奔 , 很快便稳居持牌消金第一梯队 , 2019年全年业绩更是首度超越“老大哥”捷信消金夺得冠军宝座 。

推荐阅读

![[空腹]早上运动瘦更快?重点是「别做这件事」,脂肪多烧2倍](http://img88.010lm.com/img.php?https://image.uc.cn/s/wemedia/s/2020/a207796b8f638158a96a861a87b4b7e8.jpg)

- 净化器|被认作是“看天吃饭”的产品!曾经爆红的空气净化器连续5年销量下滑

- 工信部|工信部回应部分网站强制要求下载App:将深入研究

- 天玑9000|呼声极高的天玑9000已在路上:跑分突破107万 超越部分骁龙8机型

- vivo|性能硬刚骁龙8!vivo产品暗示天玑9000旗舰很快登场

- 微信|消息称微信部分部门试行1065工作制:6点准时下班、双休!

- 长城汽车|长城轿车重生!疑似高端品牌首款产品曝光:定价落在15-20万

- 散热器|猫头鹰公布2022产品线路图:推迟了3年白色风扇将于Q4发售

- 俞敏洪|新东方6个月亏损8亿至9亿美元!官方谈农产品直播:要建电商平台

- 荣耀Magic3|荣耀全场景产品上场:荣耀Magic V为中国冰雪健儿助V

- 联发科|取代有线网!联发科全球首次成功演示Wi-Fi 7:产品明年见