鹰鉴财经|盈利存在翻倍空间预期,有稀缺新增产能的顺周期公司

10月19日国家统计局公布的数据显示 , 2020三季度GDP增长4.9% , 相比前两季度的同比下降6.8%以及增长3.2%都有明显环比好转加速的迹象 。 机构今日覆盖了一家“煤炭+电解铝”为双核心主业的公司 , 公司战略布局云南、新疆地区低成本电解铝 , 2021年一季度将有大量权益产能投产 , 叠加公司管理层换届 , 后期高增长确定性强 。 “煤炭+电解铝”双主业布局 , 管理层变革打开上行空间

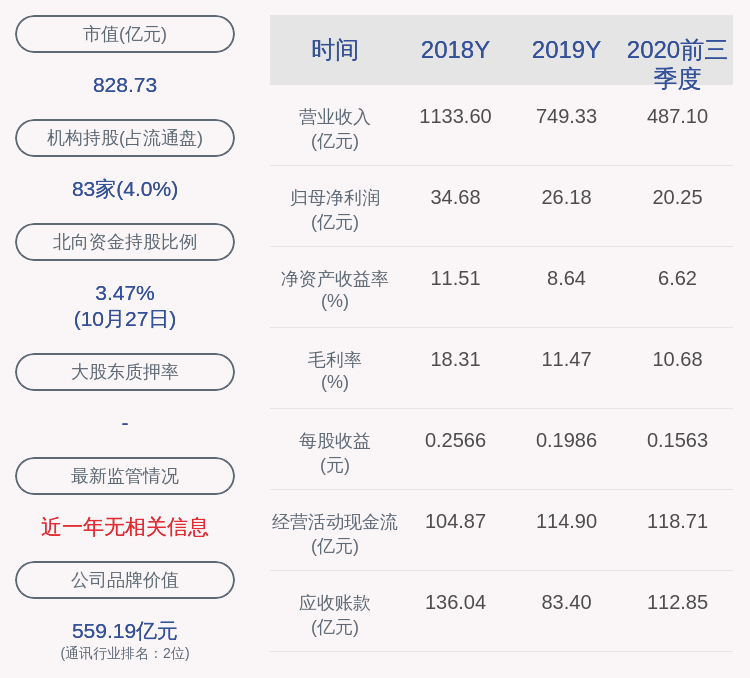

公司以煤炭+电解铝为核心主业 , 2016年以来 , 公司陆续对盈利质量较差的资产进行了处置和减值 , 导致2016-2019年利润表现有较大的折扣 。

而今年以来公司轻装上阵 , Q2单季度实现营收51.22亿元 , 环比+38.85% , 归母净利润1.73亿元 , 环比+334.49% 。 三季度预计实现归母净利2.76亿元 , 扣非后归母净利1.52亿元 , 分别环比+59%/+107% 。 公司除了轻装上阵之外 , 最大的看点在于增量成长性的布局 , 机构称之为:再造一个“神火” 。 铝:公司电解铝现有产能新疆神火80万吨 , 电力成本处于行业第一梯队 。 而在云南神火90万吨2021Q1完全投产 , 届时权益产能119万吨 。 云南神火享受水电优惠电价 , 叠加优越地理位置降低物流成本 , 完全成本甚至较新疆更低 , 约有800元/吨的成本优势 。 公司两次布局均选择低成本地区 , 即便铝价大跌 , 公司电解铝业务也具备足够的利润安全垫 。

煤炭:公司煤炭板块现有产能645万吨 , 未来煤炭增量主要为盈利能力强的许昌矿区贫瘦煤 , 2020-2023年公司煤炭产量年均复合增速达到13% 。 梁北煤矿150万吨改扩建项目 , 按产品综合售价538.29元/吨 , 实现净利润2.15亿元/年;煤价800元计算实现净利5亿 。 此外 , 公司管理方面也有新边际变化:董事会换届后董秘李宏伟升任公司掌舵人 , 李董事长更加了解资本市场的诉求和资本的规范化运作 , 公司也已符合国有上市公司实施股权激励的要求 , 后续的股权激励等值得期待 。

【鹰鉴财经|盈利存在翻倍空间预期,有稀缺新增产能的顺周期公司】相关标的:神火股份

个人观点 , 不做推荐 , 切勿追高 , 盈亏自负

推荐阅读

![[欧界科技]界读|始料未及,诺基亚遭中国移动当头一棒,发长文“求助”联通](http://ttbs.guangsuss.com/image/7d1ae3cb48c4921100a2a4736205272d)

- 华为|华为余承东:有信心把合作伙伴变成国内盈利能力最好的车企

- 微信支付|微信支付:小微商户收款业务从未盈利 一直在亏损

- PC游戏|《黑神话:悟空》主美杨奇被删演讲内容曝光:目标战神4 成本高盈利难

- Epic|独占策略存在严重亏损!Epic仅有三款独占游戏成功实现盈利

- 学习|非盈利 每人每课时20元!四川省“线上学科类校外培训通知”下发

- “洗米华”是谁?开赌博平台每年盈利数百亿,还涉足娱乐圈

- 中南财经政法大学拟清退14名博士生:即将超过最长学习年限

- 电影|诺兰新片将耗资2亿美元 票房至少4亿才能盈利:阵容豪华 剧情惊悚

- 腾讯|腾讯Q3网络广告业务盈利225亿:主要来自微信等社交平台

- 联想|联想杨元庆:手机业务已经盈利6亿 PC订单排满到下季度