иҖҒиЎҢ|иҖҒиЎҢж–°иЎҢпјҢжӢҚеҚ–йЈҺеҗ‘йҮҢжҡ—и—ҸдәҶд»Җд№Ҳи¶ӢеҠҝпјҹ

_еҺҹйўҳжҳҜпјҡиҖҒиЎҢж–°иЎҢ пјҢ жӢҚеҚ–йЈҺеҗ‘йҮҢжҡ—и—ҸдәҶд»Җд№Ҳи¶ӢеҠҝпјҹ

жӢҚеҚ–еҗ‘жқҘжҳҜзҸ е®қдәӨжҳ“зҡ„дёҖдёӘеҫҲйҮҚиҰҒзҡ„йЈҺеҗ‘ж Ү гҖӮ

д»ҘеҸҠйҮҚиҫҫ118.88е…ӢжӢүзҡ„зј…з”ёж— зғ§и“қе®қзҹіеңЁејҖжӢҚеүҚзҡ„жңҖеҗҺдёҖз§’ пјҢ ж’ӨжӢҚдәҶ гҖӮ иҖҢNicholasзҡ„дёҖ件зҝЎзҝ дёҺзІүй’»жҲ’жҢҮ пјҢ д№ҹеӣ жңӘиҫҫеҲ°дҝқз•ҷд»·иҖҢжөҒжӢҚ гҖӮ

иҷҪ然еүҚдёҖж—Ҙзҡ„102.39е…ӢжӢүе®ҢзҫҺж— жҡҮзҡ„зҷҪй’»жӢҚеҮәвҖңж»Ўе Ӯе–қеҪ©вҖқ пјҢ дҪҶеӣһзңӢжҖ»дҪ“жӢҚеҚ–зҡ„з»“жһң пјҢ дјјд№ҺдёҚеҰӮйў„жңҹ гҖӮ

йҰҷжёҜзҸ е®қжӢҚеҚ–зҡ„еҠЁеҗ‘еҜ№жҺҘдёӢжқҘеӣҪеҶ…зҡ„зҸ е®қжӢҚеҚ–дјҡжңүд»Җд№ҲеҪұе“ҚпјҹзҸ е®қжӢҚеҚ–д№Ӣи·Ҝдјҡжңүд»Җд№ҲеҸҳеҢ–пјҹиӢҘиҰҒеӣһзӯ”иҝҷдёӘй—®йўҳ пјҢ жҲ‘们дёҚеҰЁе…ҲжқҘеӣһйЎҫдёҖдёӢзҸ е®қжӢҚеҚ–еңЁиҝҮеҺ»еҮ еҚҒе№ҙдёӯиө°иҝҮдәҶжҖҺж ·зҡ„и·ҜзЁӢ гҖӮ

йҰҷжёҜзҸ е®қжӢҚеҚ–еҺҶзЁӢ

и°ҲеҲ°жӢҚеҚ– пјҢ иҮӘ然зҰ»дёҚејҖйҰҷжёҜ гҖӮ

2010е№ҙ пјҢ дёӯеӣҪйҰҷжёҜжӢҚеҚ–иЎҢеҸӘжңүиӢҸеҜҢжҜ”е’ҢдҪіеЈ«еҫ—пјӣиҖҢйҰҷжёҜзҡ„дёҡеҠЎ пјҢ д№ҹдёҚиҝҮжҳҜдёӨ家жӢҚеҚ–е…¬еҸёеңЁе…ЁзҗғжҲҳз•Ҙдёӯзҡ„дёҖйғЁеҲҶ пјҢ д»ЈиЎЁиҝҷдәҡжҙІеёӮеңә пјҢ еңЁе…ЁзҗғдёҺзәҪзәҰдёәйҰ–зҡ„зҫҺеӣҪеёӮеңәд»ҘеҸҠж—ҘеҶ…з“ҰдёәйҰ–зҡ„欧жҙІеёӮеңәвҖңдёүеҲҶеӨ©дёӢвҖқ гҖӮ

йҰҷжёҜзҸ е®қжӢҚеҚ–дёҡеҠЎд№ҹиў«иҝҷдёӨ家еңЁеҪ“ж—¶жүҖз“ңеҲҶ

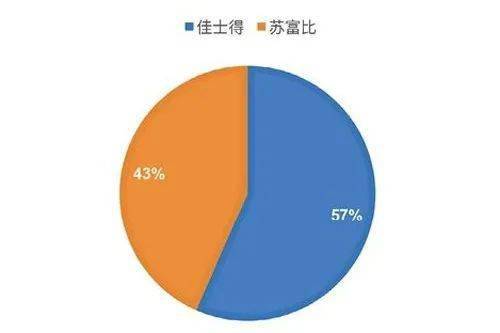

- иӢҸеҜҢжҜ”жҖ»й”Җе”®831,956,000жёҜе…ғ пјҢ еҚ еёӮеңәеҲҶйўқ43.44%пјӣ

- дҪіеЈ«еҫ—дёә1,083,290,625жёҜе…ғ пјҢ еҚ 56.56%

ж–Үз« еӣҫзүҮ

2010е№ҙ пјҢ дёӯеӣҪйҰҷжёҜж•ҙдҪ“зҡ„жӢҚеҚ–еёӮеңәйЈҺеҚҮж°ҙиө· пјҢ еҚҒеҲҶз№ҒиҚЈ пјҢ дёңиҘҝж–№еҗ„ејҸжӢҚеҚ–еҠӣйҮҸзә·зә·дә‘йӣҶдәҺжӯӨ пјҢ зӣёз»§еұ•ејҖжӢҚеҚ–дёҡеҠЎ пјҢ еҰӮSpinkпјҲиӢұеӣҪпјү пјҢ з»ҙеӨҡеҲ©дәҡжӢҚеҚ–пјҲйҹ©еӣҪпјүгҖҒдёңдә¬дёӯеӨ®жӢҚеҚ–пјҲж—Ҙжң¬пјүд»ҘеҸҠRavenelпјҲжі•еӣҪеҸҠдёӯеӣҪеҸ°ж№ҫпјүзӯү пјҢ жӣҙдёҚиҰҒиҜҙдёҖдәӣжң¬ең°зҡ„жӢҚеҚ–иЎҢ гҖӮ

з»ҸиҝҮеҚҒе№ҙеёӮеңәзҡ„дјҳиғңеҠЈжұ° пјҢ жңүдёү家新е…ҙжӢҚеҚ–иЎҢзҡ„зҸ е®қдёҡеҠЎз•ҷеӯҳдёӢжқҘ пјҢ жҲҗдёәдёӯеӣҪйҰҷжёҜзҸ е®қжӢҚеҚ–еёӮеңәзҡ„жңүжңәйғЁеҲҶ гҖӮ е®ғ们жҳҜеӨ©жҲҗеӣҪйҷ…жӢҚеҚ–иЎҢгҖҒдҝқеҲ©пјҲдёӯеӣҪйҰҷжёҜпјүжӢҚеҚ–иЎҢд»ҘеҸҠеҳүеҫ·пјҲдёӯеӣҪйҰҷжёҜпјүжӢҚеҚ–иЎҢпјӣеүҚиҖ…дёәдёӯеӣҪйҰҷжёҜжң¬еңҹжӢҚеҚ–иЎҢ пјҢ иҖҢеҗҺдёӨиҖ…еҲҷдёәдёӯеӣҪеӨ§йҷҶеӨ§еһӢжӢҚеҚ–иЎҢе…Ҙй©»дёӯеӣҪйҰҷжёҜејҖеұ•дёҡеҠЎ гҖӮ

2011е№ҙеҲқ пјҢ еӨ©жҲҗжӢҚеҚ–иЎҢеңЁдёӯеӣҪйҰҷжёҜжӯЈејҸжҲҗз«Ӣ гҖӮ зӣёжҜ”дёӨеӨ§еӣҪйҷ…жӢҚеҚ–иЎҢ пјҢ еӨ©жҲҗжӣҙзҶҹжӮүдәҡжҙІж–ҮеҢ– пјҢ дәҶи§ЈеӣҪеҶ…гҖҒеӨ–收и—Ҹ家зҡ„е“Ғе‘і гҖӮ е®ғйҒӮд»Ҙжң¬еңҹзҸ е®қдёәдё» пјҢ дё“жіЁдәҺдёәжң¬еңҹеёӮеңәжҸҗдҫӣдё“дёҡзҡ„зҸ е®қжңҚеҠЎ гҖӮ 2011е№ҙз§Ӣ пјҢ еӨ©жҲҗејҖеҗҜдәҶзҸ е®қжӢҚеҚ–дёҡеҠЎ гҖӮ

2012е№ҙ пјҢ дҝқеҲ©еңЁдёӯеӣҪйҰҷжёҜжҲҗз«ӢжӢҚеҚ–иЎҢ пјҢ дәҺз§ӢеӯЈејҖеұ•жӢҚеҚ–дёҡеҠЎпјӣеҗҢе№ҙз§Ӣ пјҢ еҳүеҫ·д№ҹиҗҪең°дёӯеӣҪйҰҷжёҜ пјҢ дёӨ家新е…ҙжӢҚеҚ–иЎҢдёҡеҠЎзӣёз»§е…ҘиҪЁ пјҢ жҲҗдёәжҜҸе№ҙжҳҘз§ӢжӢҚеӯЈиҠӮдёҚеҸҜжҲ–зјәзҡ„жң¬ең°йЈҺжҷҜ гҖӮ 2015е№ҙ пјҢ еҜҢиүәж–Ҝд№ҹе…Ҙй©»йҰҷжёҜеёғеұҖдәҡжҙІдёҡеҠЎ гҖӮ дҪҶеҳүеҫ·зҸ е®қжӢҚеҚ–жӣҫдёҖеәҰдёӯж–ӯ пјҢ еҲ°2017е№ҙжүҚжҒўеӨҚ гҖӮ

дјҙйҡҸзқҖдёӯеӣҪз»ҸжөҺзҡ„й«ҳйҖҹеўһй•ҝ пјҢ дёӯеӣҪйҰҷжёҜжӢҚеҚ–иЎҢзҡ„ж•ҙдҪ“дёҡеҠЎдёҖи·Ҝй«ҳжӯҢзҢӣиҝӣ пјҢ еҲ°2014е№ҙиҫҫеҲ°й«ҳеі° пјҢ 然еҗҺзҢӣзғҲең°еҗ‘дёӢж»‘иҗҪ гҖӮ

зҸ е®қдёҡеҠЎд№ҹеҸҚжҳ иҝҷдёҖи¶ӢеҠҝ гҖӮ

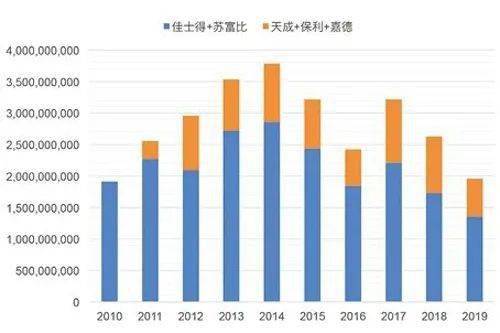

зӣёжҜ”д№ӢдёӢ пјҢ д»Һ2010е№ҙиө· пјҢ дёӯеӣҪйҰҷжёҜзҸ е®қжӢҚеҚ–еёӮеңәйҖҗе№ҙеўһй•ҝ пјҢ еҲ°2014е№ҙиҫҫеҲ°й«ҳеі°пјҲ3,781,086,480жёҜе…ғпјү пјҢ 然еҗҺйҖҗе№ҙеҫҖдёӢж»‘иҗҪ гҖӮ

еҲ°2019е№ҙ пјҢ еёӮеңәжҖ»йўқдёә1,958,242,960жёҜе…ғ пјҢ дёҺ2010е№ҙзҡ„еёӮеңәжҖ»йўқпјҲ1,915,246,625жёҜе…ғпјүеӨ§жҠөзӣёеҗҢ гҖӮ

д»ҺеҸҳеҢ–еӣҫеҸҜд»ҘзңӢеҮә пјҢ 2010пҪһ2019е№ҙзҡ„дёӯеӣҪйҰҷжёҜзҸ е®қжӢҚд№°еёӮеңәиө°еҠҝеӨ§жҰӮеҸҚжҳ дёҖдёӘз»ҸжөҺеҫӘзҺҜе‘Ёжңҹ гҖӮ еңЁиҝҷдёҖе‘ЁжңҹйҮҢ пјҢ з”ұдәҺжңүж–°йІңиЎҖж¶Ізҡ„еҠ е…Ҙ пјҢ д»ӨеёӮеңәеңЁеўһй•ҝиҝҮзЁӢдёӯиЎЁзҺ°ејӮеёёжҙ»и·ғ гҖӮ еңЁй«ҳеі°жңҹ пјҢ еёӮеңә规模еҮ д№Һеўһй•ҝдәҶдёҖеҖҚ гҖӮ

ж–Үз« еӣҫзүҮ

2010пҪһ2019е№ҙдёӯеӣҪйҰҷжёҜж–°ж—§жӢҚеҚ–иЎҢзҸ е®қеёӮеңәеҸҳеҢ–еӣҫ

еҗ„дёӘжӢҚеҚ–иЎҢд№Ӣй—ҙеӯҳеңЁзқҖжҝҖзғҲз«һдәү пјҢ д»ӨеёӮеңәиЎЁзҺ°еҮәжіўиҜЎдә‘и°Ізҡ„з”»йқў гҖӮ е®ғдёҚд»…еҸҚжҳ еңЁиҖҒиЎҢд№Ӣй—ҙ пјҢ еҗҢж ·д№ҹиЎЁзҺ°еңЁж–°иЎҢд№Ӣй—ҙ гҖӮ

2014е№ҙдёәиҝҮеҺ»еҚҒе№ҙзҡ„й«ҳеі°е№ҙ пјҢ дҪіеЈ«еҫ—дёҺиӢҸеҜҢжҜ”еҚ еёӮеңәеҲҶйўқеӨ§иҮізӣёеҗҢ пјҢ еҲҶеҲ«38%гҖҒ37%е·ҰеҸіпјӣ2015е№ҙ пјҢ иҝҷз§Қи·қзҰ»еҚҙиў«жӢүејҖ пјҢ дҪіеЈ«еҫ—еҚ 50% пјҢ иӢҸеҜҢжҜ”д»…еҚ 23.5% гҖӮ

еҰӮжһңиҖҒиЎҢд№Ӣй—ҙеҸӘжҳҜзҷҫеҲҶжҜ”д№Ӣй—ҙзҡ„е·®и·қ пјҢ йӮЈд№Ҳж–°иЎҢд№Ӣй—ҙеҲҷе‘ҲзҺ°еҮәжҺ’еҗҚзҡ„дёҚеҗҢ гҖӮ

еӨ©жҲҗдёҺдҝқеҲ©еҮ д№ҺеүҚеҗҺи„ҡиҝӣе…ҘеёӮеңә гҖӮ

зӣёжҜ”д№ӢдёӢ пјҢ еӨ©жҲҗйҰ–е…Ҳиҝӣе…ҘеёӮеңә гҖӮ дҪҶиҝҷз§Қж——ејҖеҫ—иғңзҡ„еұҖйқўд»…д»…з»ҙжҢҒеҲ°2015е№ҙ гҖӮ

д»Һ2016е№ҙиө· пјҢ дҝқеҲ©зҡ„е№ҙй”Җе”®и¶…иҝҮеӨ©жҲҗ пјҢ 2017е№ҙжӣҙеҸ–еҫ—22%зҡ„еёӮеңәеҚ жҜ” пјҢ жҲҗдёәж–°иЎҢеҪ“дёӯжңҖеӨ§зҡ„иөўе®¶ гҖӮ

еңЁиҝҮеҺ»зҡ„еҚҒе№ҙйҮҢ пјҢ ж–°иЎҢзҡ„дёҡеҠЎд»Һж— еҲ°жңү пјҢ е…¶еёӮеңәеҲҶйўқйҡҸзқҖе…ҘеёӮжҲҗе‘ҳзҡ„еўһеҠ жӣҙе‘ҲзҺ°еҮәйҖҗе№ҙйҖ’еўһзҡ„и¶ӢеҠҝ гҖӮ

- 2011е№ҙдёәж–°иЎҢе…ҘеёӮзҡ„第дёҖе№ҙ пјҢ д»…еҚ еёӮеңәеҲҶйўқзҡ„11%

- 2012е№ҙдҝқеҲ©е…ҘеёӮ пјҢ еўһејәдәҶж–°иЎҢзҡ„еҠӣйҮҸ

- д»Һ2012пҪһ2016 пјҢ ж–°иЎҢзҡ„еёӮеңәеҲҶйўқдҝқжҢҒеңЁ23пҪһ29%зҡ„ж°ҙе№і

- 2017е№ҙеҳүеҫ·е…ҘеёӮ пјҢ ж–°иЎҢзҡ„еҲҶйўқзЁіе®ҡеңЁ30%д№ӢеҶ…

е…¶дёӯ

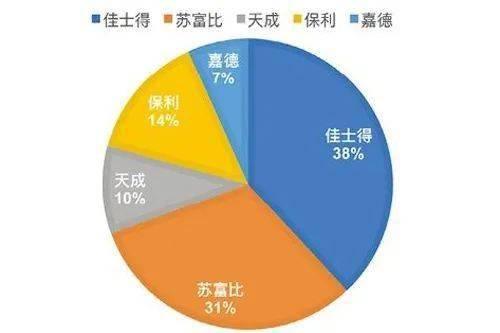

- дҪіеЈ«еҫ—жҖ»й”Җе”®дёә745,104,000жёҜе…ғ пјҢ жңү36.09%

- иӢҸеҜҢжҜ”дёә614,542,000жёҜе…ғ пјҢ еҚ жңү29.77%

- еӨ©жҲҗдёә192,618,000жёҜе…ғ пјҢ еҚ жңү13.27%

- дҝқеҲ©дёә273,913,660жёҜе…ғ пјҢ еҚ жңү9.33%

- еҳүеҫ·дёә132,065,300жёҜе…ғ пјҢ еҚ жңү6.39%

- еҜҢиүәж–Ҝдёә106,183,500жёҜе…ғ пјҢ еҚ жңү5.14%

дҪіеЈ«еҫ—е’ҢиӢҸеҜҢжҜ”е…ұеҚ 65.86%зҡ„еёӮеңәеҲҶйўқ пјҢ еӣӣ家新з”ҹд»ЈжӢҚеҚ–иЎҢеҲҷеҲҶдә«34.14% гҖӮ

дёҖзӣҙд»ҘжқҘ пјҢ еҪ“дәә们и°ҲеҲ°еӣҪйҷ…дёүеӨ§зҸ е®қжӢҚеҚ–дёӯеҝғж—¶ пјҢ еҸӘжҳҜе°ҶиӢҸеҜҢжҜ”е’ҢдҪіеЈ«еҫ—зҡ„дёүеӨ„й”Җе”®ж•°жҚ®иҝӣиЎҢжҜ”иҫғеҲҶжһҗ пјҢ еҫ—еҮәдёүеӨ§дёӯеҝғеӨ§з•Ҙеҗ„еҚ 1/3зҡ„еӣҪйҷ…еёӮеңә гҖӮ

зӣёеҜ№дәҺзәҪзәҰдёәд»ЈиЎЁзҡ„зҫҺеӣҪеёӮеңәе’Ңж—ҘеҶ…з“Ұзӯүдёәд»ЈиЎЁзҡ„欧жҙІеёӮеңә пјҢ дёӯеӣҪйҰҷжёҜеёӮеңәжҳҫеҫ—жңүдәӣи–„ејұ гҖӮ еӣ дёәдёӯеӣҪйҰҷжёҜеёӮеңәеҸӘжңүдёӨ家еӣҪйҷ…еӨ§иЎҢе”ұзӢ¬и§’жҲҸ пјҢ дёҚдјјзҫҺеӣҪжҲ–欧жҙІжҖ»жҳҜжңүдёҖдәӣжң¬еңҹжӢҚеҚ–иЎҢзҡ„еҸӮдёҺ гҖӮ дҪҶзҺ°еңЁзҡ„дёӯеӣҪйҰҷжёҜеёӮеңәдёҺеҫҖжҳ”зӣёжҜ”жңүдәҶиҙЁзҡ„ж”№и§Ӯ гҖӮ

еҪ“еӣҪйҷ…еӨ§иЎҢдҫқж—§жҢүз…§жғҜжҖ§йҖҡиҝҮеӨҡе№ҙе»әз«Ӣзҡ„зҪ‘з»ңеңЁеӣҪйҷ…еұӮйқўдёҠе°ҶжӢҚе“ҒиҝӣиЎҢзәөжЁӘдәӨй”ҷзҡ„и°ғй…ҚиҝҗиҗҘж—¶ пјҢ ж–°з”ҹд»Јзҡ„жң¬еңҹе…¬еҸёеҲҷз»ҶеҝғиҒҶеҗ¬жң¬еңҹж–ҮеҢ–зҡ„иҜүжұӮ пјҢ е°Ҷжң¬еңҹжӢҚе“ҒиҝӣиЎҢеҸ‘жҺҳдёҺз»ҶеҢ–ж“ҚдҪң пјҢ 并йҖҗжӯҘзәіе…ҘжӢҚеҚ–дёҡеҠЎзҡ„иҪЁйҒ“ гҖӮ

зҡ„зЎ® пјҢ еңЁиҝҮеҺ»зҡ„еҚҒе№ҙйҮҢ пјҢ дёӯеӣҪйҰҷжёҜзҸ е®қжӢҚеҚ–дёҡеҠЎејӮеёёжҙ»и·ғ гҖӮ

жҜҸдёӘжӢҚеҚ–иЎҢеҰӮеҗҢе…«д»ҷиҝҮжө· пјҢ еҗ„жҳҫзҘһйҖҡ гҖӮ з”ұжӯӨиҖҢиЁҖ пјҢ дёҚеҗҢеұӮж¬Ўзҡ„жӢҚеҚ–иЎҢеҪўжҲҗдёҖдёӘеёӮеңәжўҜйҳҹ пјҢ еңЁдёҚеҗҢеұӮйқўж»Ўи¶ідёҚеҗҢеұӮж¬Ўзҡ„йңҖжұӮ гҖӮ еңЁдёҠдёӢйҪҗеҝғеҠӘеҠӣд№ӢдёӢ пјҢ дёӯеӣҪйҰҷжёҜзҡ„ж•ҙдҪ“еёӮеңәеҸ‘еұ•и¶ҠжқҘи¶Ҡеҗ‘жҲҗзҶҹеёӮеңәйқ йҪҗ пјҢ дёӯеӣҪйҰҷжёҜеёӮеңәзҡ„йқўиІҢж—ҘзӣҠеӨҡе…ғеҢ– гҖӮ

йҰҷжёҜзҝЎзҝ жӢҚеҚ–еёӮеңә

гҖҗиҖҒиЎҢ|иҖҒиЎҢж–°иЎҢпјҢжӢҚеҚ–йЈҺеҗ‘йҮҢжҡ—и—ҸдәҶд»Җд№Ҳи¶ӢеҠҝпјҹгҖ‘зҝЎзҝ д№ҹжҳҜдёӯеӣҪйҰҷжёҜзҸ е®қжӢҚеҚ–еёӮеңәзҡ„дә®зӮ№ гҖӮ

е®ғд№ҹжҳҜиҝҮеҺ»еҚҒе№ҙдёӯеӣҪйҰҷжёҜеёӮеңәеҸҳеҢ–зҡ„еҠЁеҠӣ гҖӮ и®©жҲ‘们д»ҺзҝЎзҝ е…ҘжүӢ пјҢ еҲҶжһҗдёӯеӣҪйҰҷжёҜеёӮеңәеңЁиҝҮеҺ»еҚҒе№ҙдёӯзҡ„еҸҳеҢ– гҖӮ иҝӣдёҖжӯҘиҖҢиЁҖ пјҢ жҲ‘们д»ҺзҝЎзҝ зҡ„йҮҸе’ҢиҙЁдёӨж–№йқўиҝӣиЎҢеҲҶжһҗ гҖӮ

еңЁдёӯеӣҪйҰҷжёҜзҡ„жӢҚеҚ–иЎҢдёҡеҠЎйҮҢ пјҢ зҝЎзҝ жҳҜдёҚеҸҜжҲ–зјәзҡ„жӢҚе“Ғ гҖӮ

зӣёеҜ№иҖҢиЁҖ пјҢ иҖҒиЎҢиө°еӣҪйҷ…еҢ–йҒ“и·Ҝ пјҢ е°ҶйҮҚзӮ№ж”ҫеңЁй’»зҹіпјҲеҢ…жӢ¬еҪ©иүІй’»зҹіпјүд»ҘеҸҠзәўи“қе®қзҹіе’ҢзҘ–жҜҚз»ҝ гҖӮ е°Ҫз®Ўе®ғ们д№ҹе°ҶзҝЎзҝ еҲ—е…ҘжҜҸеӯЈеҝ…жӢҚзҡ„е®қзҹі пјҢ дҪҶиҖҒиЎҢзҡ„зҝЎзҝ еҘҪдјјеә”жҷҜд№Ӣзү© гҖӮ еңЁе®ғ们зҡ„дёҡеҠЎжҜ”йҮҚпјҲж•°йҮҸпјүйҮҢжҜ”дёҚдёҠй’»зҹі гҖӮ зӣёжҜ”д№ӢдёӢ пјҢ иҖҒиЎҢжӢҚе“ҒйҮҢзҡ„зҝЎзҝ иҙЁйҮҸжҳҫеҫ—зӣёеҜ№зІ—зіҷ马иҷҺ гҖӮ иҖҢж–°иЎҢзҡ„е•ҶдёҡжЁЎејҸеҲҷ全然дёҚеҗҢ гҖӮ еңЁиҝҮеҺ»еҚҒе№ҙйҮҢ пјҢ дёҖдёӘеҸҲдёҖдёӘзҝЎзҝ жһҒе“ҒеҮәзҺ°еңЁж–°иЎҢжӢҚеҚ–дјҡдёҠ пјҢ дёҖж¬ЎеҸҲдёҖж¬ЎеҲ·ж–°зҝЎзҝ зҡ„жҲҗдәӨи®°еҪ• гҖӮ

еңЁж–°иЎҢйҮҢ пјҢ зҝЎзҝ жҳҜйҮҚеӨҙжҲҸ пјҢ еҚіжҜҸдёҖеӯЈдёҠжӢҚзҡ„зҸ е®қйҮҢж•°йҮҸжңҖеӨ§зҡ„дёҖзұ» гҖӮ

зҝЎзҝ еҚ жҜ”д»Һ30пҪһ60%дёҚзӯү пјҢ дёҖиҲ¬еӨҡеңЁ40пҪһ50% пјҢ жҲҗдёәж–°иЎҢжҲҗдәӨйҮҸзҡ„дҝқйҡңдёҺеҹәзҹі гҖӮ ж–°иЎҢеӨ§йҮҸзҡ„зҝЎзҝ йҮҢж¶ҢзҺ°еҮәзІҫе“Ғ пјҢ еҲӣйҖ еҮәдә®зңјзҡ„й”Җе”®йўқ гҖӮ

д»Ҙ2012е№ҙз§ӢеӨ©жҲҗжӢҚеҚ–дёәдҫӢ гҖӮ

еңЁ84件жӢҚе“Ғдёӯ пјҢ 38件дёәзҝЎзҝ пјҢ е…¶дёӯ10件зҝЎзҝ жҲҗдәӨд»·еңЁзҷҫдёҮжёҜе…ғд№Ӣй—ҙ пјҢ 4件еңЁеҚғдёҮжёҜе…ғд№Ӣй—ҙ пјҢ 1件иҫҫ1дәҝжёҜе…ғ гҖӮ

еңЁеҪ“еӯЈзҡ„10еӨ§зҸ е®қжҲҗдәӨжӢҚе“Ғдёӯ пјҢ зҝЎзҝ еҚ жҜ”7/10 гҖӮ

дёҠиҝ°й«ҳз«ҜзҝЎзҝ жҲҗдәӨйўқй«ҳиҫҫ265,323,000жёҜе…ғ пјҢ еҚ еҪ“еӯЈжҖ»й”Җе”®йўқзҡ„65% гҖӮ

иҝҷз§Қе•ҶдёҡжЁЎејҸеңЁеӨ©жҲҗзҡ„жӢҚеҚ–дёӯиЎЁзҺ°еҫ—зү№еҲ«жҳҺжҳҫ пјҢ д№ҹжҲҗе°ұдәҶеӨ©жҲҗж—©жңҹй«ҳйўқзҡ„й”Җе”®дёҡз»© гҖӮ 2016е№ҙиө· пјҢ еӨ©жҲҗе°ҶзҝЎзҝ зҡ„жҜ”еҚ дёӢи°ғиҮі40%д»ҘдёӢ пјҢ е…¶й”Җе”®йўқеҲҷеҮәзҺ°еӨ§е№…дёӢж»‘ гҖӮ иҮід»Ҡдёәжӯў пјҢ е®ғеҶҚд№ҹжІЎиғҪйҮҚиҝ”ж—©е№ҙзҡ„е…үиҫү гҖӮ

з”ұжӯӨеҸҜи§Ғ пјҢ йҮҸдёҺиҙЁзӣёиҫ…зӣёжҲҗ гҖӮ жң¬ең°жӢҚеҚ–иЎҢжіЁйҮҚеҜ№зҝЎзҝ дә§е“Ғзҡ„ејҖеҸ‘ пјҢ еңЁж•°йҮҸдёӯжұӮеҫ—зІҫе“Ғ пјҢ д№ҹжҳҜйЎәе…¶иҮӘ然зҡ„еёӮеңә规еҫӢ гҖӮ

ж–Үз« еӣҫзүҮ

2019е№ҙдёӯеӣҪйҰҷжёҜжӢҚеҚ–иЎҢзҸ е®қеёӮеңәд»ҪйўқеҲҶеёғеӣҫ

ж–Үз« еӣҫзүҮ

2010пҪһ2019е№ҙдёӯеӣҪйҰҷжёҜжӢҚеҚ–иЎҢзҝЎзҝ жңҖй«ҳд»·дёҖи§Ҳ

еңЁиҝҮеҺ»еҚҒе№ҙдёӯ пјҢ з»қеӨ§йғЁеҲҶзҡ„еҶІйЎ¶зҝЎзҝ д»·ж јеҮәзҺ°еңЁж–°з”ҹд»Јзҡ„жӢҚеҚ–иЎҢйҮҢ гҖӮ

еҪ“然 пјҢ иҖҒиЎҢд№ҹдёҚжҳҜжІЎжңүиҙЎзҢ® гҖӮ е®ғ们еҲ©з”ЁиҮӘиә«е“ҒзүҢдёҺзҪ‘з»ңзҡ„дјҳеҠҝ пјҢ е°ҶеЈ°еҗҚд№…иҝңзҡ„зҝЎзҝ зҪ‘зҪ—еңЁиҮӘ家旗дёӢиҝӣиЎҢжӢҚеҚ– гҖӮ

2014е№ҙжҳҘ пјҢ иӢҸеҜҢжҜ”жҺЁеҮәдёҖж¬ҫзҝЎзҝ дёІзҸ йЎ№й“ҫпјҲThe Hutton MdivaniNecklaceпјү пјҢ е…¶дё»дәәеҸҜиҝҪжәҜиҮідёҠдё–зәӘзҫҺеӣҪдәҝдёҮе®қиҙқеҗҚеӘӣBarbaraHutton гҖӮ е®ғжңҖз»Ҳд»Ҙ214,040,000жёҜе…ғжҲҗдәӨ пјҢ еҶҚдёҖж¬ЎеҲӣдёӢиҮід»ҠдёәжӯўзҝЎзҝ жӢҚеҚ–иЎҢжҲҗдәӨзҡ„дё–з•ҢзәӘеҪ• гҖӮ иҝҷз§ҚеҗҚдәәж•ҲзӣҠжүҖеёҰжқҘзҡ„й«ҳйўқжәўд»·д№ҹеҗҢж ·иЎЁзҺ°еңЁ2015е№ҙеңЁдҪіеЈ«еҫ—ж——дёӢеҮәзҺ°зҡ„еӯ”зҘҘзҶҷзҝЎзҝ йҰ–йҘ°жӢҚеҚ–зі»еҲ— гҖӮ е®ғ们жңҖз»Ҳд»Ҙе№іеқҮй«ҳеҮәиө·жӢҚд»·зҡ„7еҖҚжҲҗдәӨ гҖӮ

е°Ҫз®Ўиҝҷз§ҚжҲҗдәӨе®№жҳ“еј•иө·еёӮеңәзҡ„е…іжіЁ пјҢ жҲҗдёәж–°й—»зҡ„еӨҙзүҲеӨҙжқЎ пјҢ дҪҶе®ғ们еҸӘжҳҜеёӮеңәж¶ҢеҠЁдёӯзҡ„иҠұи•Ҡ пјҢ 并дёҚи¶ід»Ҙд»ЈиЎЁзҝЎзҝ йҰ–йҘ°йЎ¶зә§зІҫе“Ғзҡ„еӨ§еӨҡж•° гҖӮ

еӨ§йҮҸзІҫе“Ғзӣёз»§еҮәзҺ°еңЁж–°иЎҢзҡ„жӢҚеҚ–еңәйҮҢ пјҢ е°Ҷеҗ„ејҸзҡ„зҝЎзҝ д»·ж јдёҚж–ӯең°жҺЁдёҠж–°й«ҳ пјҢ еҲ·ж–°дәҶдәә们еҜ№зҝЎзҝ зҡ„и®ӨиҜҶ гҖӮ

ж–Үз« еӣҫзүҮ

зҝЎзҝ дёІзҸ йЎ№й“ҫпјҲThe Hutton-Mdivani Necklaceпјү 2014е№ҙиӢҸеҜҢжҜ”дёӯеӣҪйҰҷжёҜжӢҚе“Ғ жҲҗдәӨд»·пјҡ214,040,000 жёҜе…ғ

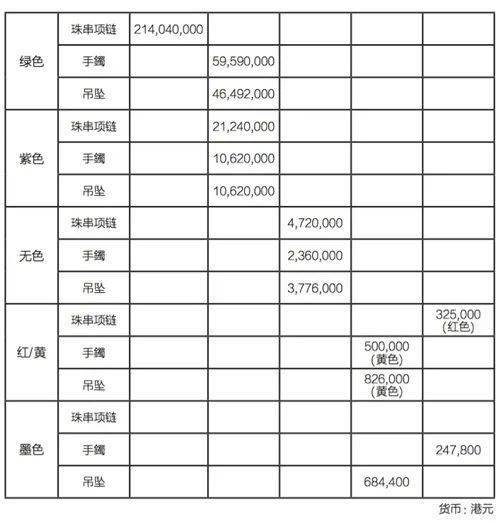

е°ҶиҝҮеҺ»еҚҒе№ҙдёӯеӣҪйҰҷжёҜжӢҚеҚ–иЎҢйҮҢеҮәзҺ°зҡ„дј—еӨҡзҝЎзҝ жўізҗҶдәҶдёҖдёӢ пјҢ е°Ҷеҗ„ејҸзҝЎзҝ жңҖй«ҳд»·зҪ—еҲ—жҲҗдёҖиЎЁ гҖӮ е°Ҫз®Ўе·ҘдҪңдёӯйҡҫе…ҚжңүдёҖдәӣз–ҸжјҸпјҲзү№еҲ«жҳҜзәў/й»„зҝЎзҝ е’ҢеўЁиүІзҝЎзҝ пјү пјҢ е®ғ们еӨ§жҰӮеҸҜд»ҘеҸҚжҳ еҮәзҝЎзҝ жӢҚеҚ–д»·ж јеҲҶеёғзҡ„дёҖдёӘжҰӮеҶө гҖӮ

зҝЎзҝ зҡ„йҮҚйҮҸдёҚжҢүе…ӢжӢү пјҢ иҖҢжҳҜз”Ёе°әеҜё гҖӮ

дёәдәҶж–№дҫҝеӨ§е°ҸжҜ”иҫғ пјҢ е°ҶзҝЎзҝ йҰ–йҘ°еҲҶдёәзҸ дёІйЎ№й“ҫгҖҒжүӢй•Ҝе’ҢеҗҠеқ пјҢ дҪңдёәеӨ§дёӯе°Ҹзҡ„дёүдёӘи§„ж ј гҖӮ еҸҰдёҖж–№йқў пјҢ зҝЎзҝ еҲҷжҢүз…§йўңиүІеҲҶдёәдә”дёӘе“Ғз§Қпјҡз»ҝиүІгҖҒзҙ«иүІгҖҒж— иүІгҖҒзәў/й»„иүІе’ҢеўЁиүІ пјҢ еӣҠжӢ¬дәҶеҪ“еүҚжӢҚеҚ–еёӮеңәдёҠжүҖжңүзҡ„зҝЎзҝ йўңиүІе“Ғз§Қ гҖӮ

еңЁиҝҷдәӣзҝЎзҝ йҰ–йҘ°жңҖй«ҳд»·еҪ“дёӯ пјҢ еҸӘжңүз»ҝиүІзҝЎзҝ дёІзҸ йЎ№й“ҫTheHuttonMdivaniNecklaceгҖҒзәўиүІзҝЎзҝ дёІзҸ йЎ№й“ҫе’Ңй»„иүІзҝЎзҝ жүӢй•ҜеҮәиҮӘж—§иЎҢ пјҢ е…¶е®ғзҡ„еҗ„ејҸзҝЎзҝ йҰ–йҘ°зҡҶеҮәиҮӘж–°иЎҢ гҖӮ

жҜӢеәёзҪ®з–‘ пјҢ з»ҝиүІзҝЎзҝ жңҖеј•дәәжіЁзӣ® пјҢ еҚ йўҶдј—еӨҡзҝЎзҝ зҡ„еҲ¶й«ҳзӮ№ гҖӮ

з»ҝиүІзҝЎзҝ дёҚд»…йўңиүІд»ӨдәәеҝғеҠЁ пјҢ иҖҢдё”е®ғ们数йҮҸдј—еӨҡ пјҢ йўңиүІеҲҶзұ»з»Ҷи…» пјҢ еңЁе“ҒиҙЁдёҠеҫ—еҲ°дҝқйҡң пјҢ еҫҖеҫҖеҲ¶йҖ еҮәзҝЎзҝ зҡ„жҲҗдәӨи®°еҪ• гҖӮ

еңЁд»ҺеӨ§иҮіе°Ҹзҡ„дёүдёӘи§„ж јйҮҢ пјҢ з»ҝиүІзҝЎзҝ дёІзҸ йЎ№й“ҫзҡ„д»·ж јдёҺжүӢй•Ҝе’ҢеҗҠеқ жӢүејҖ гҖӮ

еҗҺдёӨиҖ…зҡ„д»·ж јзӣёе·®дёҚеӨ§ пјҢ еҲҶеҲ«дёә59,590,000жёҜе…ғе’Ң46,492,000жёҜе…ғ гҖӮ

2012е№ҙеӨ©жҲҗжҲҗдәӨдәҶдёҖ件з»ҝиүІзҝЎзҝ дёІзҸ йЎ№й“ҫ пјҢ жҲҗдәӨд»·дёә106,200,000жёҜе…ғ пјҢ е“ҒиҙЁдёҺеӨ§е°ҸдёҺHuttonйЎ№й“ҫзӣёиӢҘ гҖӮ еҰӮжһңдёҚиҖғиҷ‘е…¶еҗҚдәәжәўд»· пјҢ еӨ§иҮҙеҸҜзҹҘе®ғжҜ”еҗҺдёӨдёӘи§„ж јзҡ„д»·ж јй«ҳеҮәдёҖеҖҚе·ҰеҸі гҖӮ

иҝҷз§ҚжЁЎејҸеҗҢж ·еҸҜд»Ҙд»Һзҙ«иүІзҝЎзҝ зҡ„дёүдёӘи§„ж јйҮҢеҸҚжҳ еҮәжқҘпјҡдёІзҸ йЎ№й“ҫзҡ„д»·ж јиҰҒй«ҳеҮәжүӢйҗІе’ҢеҗҠеқ дёҖеҖҚе·ҰеҸі гҖӮ

ж–Үз« еӣҫзүҮ

еӨ©з„¶зҙ«зҪ—е…°зҝЎзҝ еҘ—иЈқ пјҢ 2020е№ҙ10жңҲ7ж—ҘиӢҸеҜҢжҜ”йҰҷжёҜ

дј°д»·пјҡ220,000 - 280,000 HKD жҲҗдәӨд»·327,600HKD

зҙ«иүІзҝЎзҝ жҳҜиҝҮеҺ»еҚҒе№ҙжӢҚеҚ–иЎҢзҝЎзҝ еёӮеңәзҡ„жңҖеӨ§дә®зӮ№ гҖӮ

еңЁдәә们зҡ„и§ӮеҝөеҪ“дёӯ пјҢ йЎ¶зә§зҡ„зҝЎзҝ дёәз»ҝиүІ пјҢ зҙ«иүІзҝЎзҝ дёҚдёҠжЎЈж¬Ў пјҢ еӣ дёәе®ғзҡ„ж•°йҮҸжңүйҷҗ пјҢ иҙЁең°йҖҡеёёиҫғе·® пјҢ йҖ жҲҗе®ғеңЁд»·ж јдёҠж— жі•дёҺз»ҝиүІзҝЎзҝ зӣёжҸҗ并и®ә гҖӮ

дҪҶжҳҜ пјҢ жӢҚеҚ–дјҡйҮҢжҲҗдәӨзҡ„зҙ«иүІзҝЎзҝ д»·ж јж”№еҸҳдәҶиҝҷз§ҚйҷҲж—§зҡ„и§ӮзӮ№ гҖӮ

иҜҡ然 пјҢ зҙ«иүІзҝЎзҝ зҡ„ж•°йҮҸдёҚеҰӮз»ҝиүІзҝЎзҝ дј—еӨҡ пјҢ дҪҶиҝҷ并дёҚд»ЈиЎЁе®ғе°ұжІЎжңүйЎ¶зә§дҪіе“Ғзҡ„еӯҳеңЁ гҖӮ

д»ҺжҲҗдәӨзҡ„зҙ«иүІзҝЎзҝ йҰ–йҘ°еҸҜд»ҘзңӢеҮәжқҘ пјҢ йЎ¶зә§зҡ„зҙ«иүІе‘Ҳи“қзҙ«иүІ пјҢ иүІжіҪжө“йғҒ пјҢ иҙЁең°з»Ҷи…» пјҢ дёҺз»ҝиүІзӣёжҜ”еҲ«жңүдёҖз•ӘйЈҺжғ… гҖӮ е®ғ们зҡ„еҮәзҺ°жңүиө–дәҺжң¬еңҹжӢҚеҚ–иЎҢдё“еҝғиҮҙеҝ—ең°еҜ№иҝҷдёӘжқҝеқ—иҝӣиЎҢж·ұжҢ–з»ҶдҪң гҖӮ иҝҷе°ұжҳҜж–°иЎҢеңЁеёӮеңәдёҠиЎЁзҺ°еҮәжқҘзҡ„иҮӘиә«жң¬йўҶдёҺдјҳеҠҝд№ӢеӨ„ гҖӮ

ж–Үз« еӣҫзүҮ

еӨ©з„¶зҙ«зҫ…иҳӯзҝЎзҝ жүӢйҗІ 2020е№ҙ10жңҲ7ж—ҘиӢҸеҜҢжҜ”йҰҷжёҜ

дј°д»·пјҡ2,800,000 - 3,800,000 HKD жҲҗдәӨд»·пјҡ3,528,000HKD

еңЁиҝҮеҺ»зҡ„еҚҒе№ҙйҮҢ пјҢ дёҚж–ӯжңүзҙ«иүІзҝЎзҝ йҰ–йҘ°еҮәзҺ°еңЁж–°иЎҢзҡ„жӢҚеҚ–дјҡдёҠ пјҢ дёҖж¬ЎеҸҲдёҖж¬Ўең°жҺЁй«ҳзҙ«иүІзҝЎзҝ зҡ„з ҙи®°еҪ•д»·ж ј гҖӮ з»ҸиҝҮеҮ е№ҙзҡ„зҙҜз§ҜдёҺжј”еҸҳ пјҢ зҙ«иүІзҝЎзҝ дёҺз»ҝиүІд№Ӣй—ҙзҡ„д»·ж јзӣёе·®е№¶дёҚжҳҜеҫҲеӨ§ гҖӮ йҷӨдәҶз»ҝиүІзҝЎзҝ дёІзҸ йЎ№й“ҫеңЁдәҝзә§ж°ҙе№ід№ӢеӨ– пјҢ е…¶дҪҷдә”з§ҚзҡҶеӨ„еңЁеҚғдёҮзә§д»·ж јзҡ„жЎЈж¬Ўд№Ӣй—ҙ гҖӮ з”ұжӯӨеҫ—зҹҘ пјҢ зҙ«иүІдёҚ愧дёәдёҠзӯүзҡ„еҪ©иүІзҝЎзҝ гҖӮ

ж— иүІжҳҜеҸҰдёҖдёӘеёёи§Ғзҡ„зҝЎзҝ гҖӮ

еҸ—дј з»ҹе’Ңз”°зҺүпјҲзҫҠи„ӮзҺүпјүз»ҷдёӯеҚҺж–ҮеҢ–еёҰжқҘзҡ„жғҜжҖ§еҪұе“Қ пјҢ ж— иүІзҝЎзҝ жҳҜдёҖдёӘе№ҝеҸ—ж¬ўиҝҺзҡ„е“Ғз§Қ гҖӮ иҝҷз§Қж–ҮеҢ–дёҠзҡ„йҷ„еҠ еҖјдёҖзӣҙ延з»ӯеҲ°д»ҠеӨ© гҖӮ

然иҖҢ пјҢ еңЁзҺ°д»ЈеҪ©иүІе®қзҹізҗҶи®әйҮҢ пјҢ ж— иүІдёҚеңЁе…¶иҢғз•ҙд№ӢеҶ… гҖӮ

е…¶е®ғе®қзҹійҮҢзҡ„ж— иүІзҡҶж— ең°дҪҚ пјҢ еңЁеёӮеңәдёҠиў«й’»зҹіжүҖеҸ–д»Ј гҖӮ

е°Ҫз®Ўж— иүІзҝЎзҝ жңүж–ҮеҢ–дёҠзҡ„еә•и•ҙ пјҢ е®ғеңЁеҪ“д»ЈеёӮеңәдёҠ并没жңүдјҳеҠҝ пјҢ еҸҚиҖҢеҝ…йЎ»и§ЈеҶідёҺзҺ°д»Ји§ӮеҝөзӣёиҝқиғҢзҡ„зӘҳеўғ пјҢ жүҚиғҪеңЁж•ҙдҪ“еҪўиұЎдёҠжңүжүҖзӘҒз ҙ гҖӮ

ж–Үз« еӣҫзүҮ

зҙ«иүІзҝЎзҝ жүӢй•Ҝ 2015е№ҙеӨ©жҲҗжӢҚе“Ғ жҲҗдәӨд»·пјҡ10,620,000 жёҜе…ғ

з”ұдәҺдёҠиҝ°еҺҹеӣ пјҢ ж— иүІеңЁзҝЎзҝ йҮҢдёҖзӣҙжҳҜдёҖдёӘдёӯжЎЈе“Ғз§Қ гҖӮ дҪҶжҳҜиҝҮеҺ»еҚҒе№ҙзҡ„ж— иүІзҝЎзҝ д»·ж јд№ҹ焕然дёҖж–° пјҢ жңүдёҚдҝ—зҡ„иЎЁзҺ° гҖӮ иҝҷдәӣйЎ¶зә§ж— иүІзҝЎзҝ еңЁиҙЁең°дёҠзҡҶдёәзҺ»з’ғз§ҚжҲ–еҶ°з§Қ гҖӮ иҮідәҺеңЁиүІеҪ©дёҠеҲҷжңүдёӨз§ҚеӨ„зҗҶж–№ејҸ гҖӮ

- дёҖз§ҚжҳҜжҙҒеҮҖж— з‘•зҡ„зҺ»з’ғз§ҚзҝЎзҝ пјҢ й…Қд»Ҙй’»зҹіжҲ–зәўиүІе®қзҹі пјҢ з”ҡиҮіз»ҝиүІзҝЎзҝ пјҢ д»ҘеўһеҠ иҙЁж„ҹ пјҢ еӢҫеӢ’иҪ®е»“ пјҢ е’ҢиЎ¬жүҳиүІеҪ©еҜ№жҜ” гҖӮ д»Һж— иүІзҝЎзҝ дёІзҸ йЎ№й“ҫеҸҜд»ҘзңӢеҮәжқҘ пјҢ е®ғеңЁиҝҷдёӘж–№йқўиҝӣиЎҢдәҶеӨ§иғҶзҡ„ж”№йқ© пјҢ е·Із»Ҹе®Ңе…Ёи„ұжҺүдәҶдј з»ҹзҝЎзҝ дёІзҸ зҡ„жЁЎејҸ пјҢ жӣҙеғҸдёҖ件иҘҝејҸзҡ„йЎ№й“ҫйҰ–йҘ° гҖӮ

- еҸҰдёҖз§ҚеӨ„зҗҶеҲҷжҳҜеңЁж— иүІдёӯеёҰжңүж·Ўж·Ўзҡ„йўңиүІпјҲеӨҡдёәз»ҝиүІе’Ңи“қиүІпјү пјҢ дҪҶе®ғ们д»Қ然被ж Үе®ҡдёәеҶ°з§Қж— иүІзҝЎзҝ гҖӮ ж— иүІзҝЎзҝ жүӢй•ҜдёҺеҗҠеқ еҚідёәеҰӮжӯӨ гҖӮ е°Өе…¶еҖјеҫ—жіЁж„Ҹзҡ„жҳҜ пјҢ ж·Ўи“қиүІзҡ„ж— иүІзҝЎзҝ дёҺж— иүІзҝЎзҝ йҮҢзҡ„вҖңиҺ№е…үвҖқдёҚи°ӢиҖҢеҗҲ пјҢ иөўеҫ—еҗ„ж–№зҡ„и®ӨеҗҢ пјҢ д»ҺиҖҢд»Ҙй«ҳд»·жҲҗдәӨ гҖӮ

й•ҝжңҹд»ҘжқҘ пјҢ зәў/й»„иүІзҝЎзҝ еӨ„дәҺжӢҚеҚ–еёӮеңәзҡ„еә•з«Ҝ гҖӮ

е®ғ们зҡ„йўңиүІдёәж¬Ўз”ҹиүІ пјҢ еӨҡеҸ—йЈҺеҢ–иҖҢиҮіиүІ пјҢ иүІжіҪдёҚеҰӮеҺҹз”ҹиүІиүідёҪ гҖӮ

еңЁдј з»ҹжӢҚеҚ–дјҡдёҠ пјҢ зәў/й»„иүІзҝЎзҝ дёҚеёёи§Ғ гҖӮ

然иҖҢ пјҢ еңЁеҺҶеҸІдёҠ пјҢ зҝЎпјҲеҚізәўиүІпјүжӣҫз»ҸдјҳдәҺзҝ пјҲеҚіз»ҝиүІпјү гҖӮ еӣ дёәиҝҷз§ҚеҺҶеҸІзҡ„еӣ зјҳжүҚз•ҷеӯҳдёӢжқҘ гҖӮ еңЁж–°иЎҢзҡ„жӢҚеҚ–дјҡдёҠ пјҢ зәў/й»„зҝЎзҝ зҡ„ж•°йҮҸе’Ңе“Ғз§Қиҫғе…ҲеүҚеўһеӨҡ гҖӮ зәўиүІеӨҡдёҺз»ҝиүІзҝЎзҝ жҲ–з»ҝзҙ«зҝЎзҝ жҗӯй…Қжһ„е»әиө·дј з»ҹйўҳжқҗзҡ„йҰ–йҘ° гҖӮ

е°Ҫз®ЎжӢҘжңүиҝҷз§Қе…ҲеӨ©дјҳеҠҝ пјҢ еңЁзәўиүІдёҺй»„иүІзҝЎзҝ йҮҢ пјҢ еҗҺиҖ…жҜ”еүҚиҖ…жӣҙеҸ—еёӮеңәзҡ„йқ’зқҗ гҖӮ иҖҢеҰӮжһңиҜҙзәў/й»„зҝЎзҝ жӣҫз»ҸдёәжӢҚеҚ–дјҡдёҠзҡ„зЁҖжңүжӢҚе“Ғзҡ„иҜқ пјҢ йӮЈд№ҲеўЁиүІзҝЎзҝ еҲҷжҳҜиҝ‘еҚҒе№ҙи¶ҒзқҖзҝЎзҝ ж°ҙж¶ЁиҲ№й«ҳзҡ„дёңйЈҺжҷӢеҚҮеҲ°жӢҚеҚ–иЎҢзҡ„ж®ҝе Ӯ гҖӮ

еңЁеҪ“д»Јж–ҮеҢ–йҮҢ пјҢ й»‘иүІеҸҲжҳҜдёҖдёӘж—¶е°ҡеүҚеҚ«зҡ„йўңиүІ пјҢ еӨ§жҰӮеҸ—еҲ°еҳ»зҡ®ж–ҮеҢ–зҡ„еҪұе“Қ гҖӮ

еңЁеҪ“д»ЈзҸ е®қйҮҢ пјҢ й»‘иүІй’»зҹіжң¬дёәдёҖж— з”ЁеӨ„ гҖӮ

De GrisononoеҲҷжҳҜеҲ©з”Ёй»‘иүІй’»зҹіејӮеҶӣзӘҒиө· пјҢ жү“йҖ еҮәиҮӘе·ұзҡ„е“ҒзүҢ пјҢ жҲҗй•ҝдёәж–°дёҖиҪ®ж¬§жҙІйҰ–йҘ°е“ҒзүҢ гҖӮ жҲ–и®ёеҸ—е…¶еҗҜеҸ‘ пјҢ еӨ©жҲҗеңЁ2012е№ҙжҺЁеҮәдёҖдәӣи®ҫи®Ўж„ҹеҫҲејәзҡ„еўЁиүІзҝЎзҝ йҰ–йҘ° пјҢ е…¶дёӯжңҖй«ҳд»·иҖ…дёәдёҖжһҡдёӯеӣҪйЈҺеҚҒи¶ізҡ„еўЁиүІзҝЎзҝ еҗҠеқ пјҢ жҲҗдәӨд»·й«ҳиҫҫ684,400жёҜе…ғ гҖӮ дҪҶиҝҷз§Қи§ӮеҝөеңЁдәҡжҙІеёӮеңәеӨӘиҝҮеүҚеҚ«иҖҢжҳҫеҫ—жӣІй«ҳеҜЎеҗҲ пјҢ ж— д»Ҙдёә继 гҖӮ еңЁйҡҸеҗҺзҡ„еҮ е№ҙйҮҢ пјҢ еўЁиүІзҝЎзҝ ж—ҘжёҗеўһеӨҡ гҖӮ дёәдәҶйҖӮеә”е№ҝеӨ§зҡ„еёӮеңә пјҢ е®ғ们зҡ„дё»йўҳеӨ§еӨҡж•°дёәйҖӮеә”дј з»ҹеёӮеңәзҡ„дҪӣж•ҷйўҳжқҗзӯү гҖӮ

ж–Үз« еӣҫзүҮ

ж— иүІзҺ»з’ғз§ҚзҝЎзҝ гҖҒзәўиүІи“қе®қзҹійЎ№й“ҫпјҲAlessio Boschi и®ҫи®Ўпјү 2013е№ҙеӨ©жҲҗжӢҚе“Ғ жҲҗдәӨд»·пјҡ4,720,000 жёҜе…ғ

е°Ҫз®Ўз»ҹи®Ўзҡ„иЎЁж јд»…д»ҘзҝЎзҝ жңҖй«ҳд»·дёәж ҮеҮҶ пјҢ е®ғе®ўи§ӮдёҠеҸҚжҳ дәҶеҗ„зҝЎзҝ д№Ӣй—ҙзҡ„еёӮеңәд»·ж ј гҖӮ зҝЎзҝ зҡ„йўңиүІд»Һз»ҝиүІиҮіеўЁиүІгҖҒдёҚд»…еҸҚжҳ еҮәж–‘ж–“еӨҡеҸҳзҡ„зҝЎзҝ иүІеҪ© пјҢ еҗҢж—¶д№ҹдҪ“зҺ°еҮәе…¶д»·ж јд»Һй«ҳеҲ°дҪҺзҡ„йҳ¶жўҜејҸеҲҶеёғзҠ¶жҖҒ гҖӮ еңЁзҝЎзҝ 家ж—Ҹзҡ„и°ғиүІзӣҳйҮҢ пјҢ жҜҸдёҖз§ҚйўңиүІеҗ„жңүзү№иүІ пјҢ дә’дёҚзӣёе№ІеҸҲдә’зӣёдҫқеӯҳ пјҢ иЎЁзҺ°еҮәиүҜеҘҪзҡ„з”ҹжҖҒ пјҢ ж»Ўи¶ідёҚеҗҢйҳ¶еұӮзҡ„йңҖжұӮ пјҢ е…ұеҗҢе°ҶзҝЎзҝ еёӮеңәеҒҡеӨ§ гҖӮ

е…¶д»–еӨҡе…ғжӢҚе“Ғ

еңЁдј з»ҹзҡ„жӢҚеҚ–иЎҢдёҡеҠЎйҮҢ пјҢ иҪҜзҺүпјҲе’Ңз”°зҺүпјүйҖҡеёёеҮәзҺ°еңЁдёӯеӣҪе·Ҙиүәе“Ғдё“еңәйҮҢ пјҢ иў«еҪ“жҲҗеҸӨи‘ЈжқҘиҝӣиЎҢжӢҚеҚ– гҖӮ дҪңдёәеҸӨи‘Ј пјҢ иҝҷдәӣиҪҜзҺүзҡ„еёӮеңәе’Ңд»·еҖјиҜ„ж–ӯж ҮеҮҶдёҺзҸ е®қйҰ–йҘ°жңүжүҖеҮәе…Ҙ гҖӮ

еңЁиҝ‘еҚҒе№ҙйҮҢ пјҢ иҪҜзҺүеңЁз‘°дёҪйҰ–йҘ°йҮҢйҖҗжёҗејҖе§ӢйңІйқў пјҢ ж Үеҝ—зқҖиҪҜзҺүд»ҺеӣҪзІ№иө°еҗ‘йҰ–йҘ°ж–№еҗ‘зҡ„иҪ¬еҸҳ гҖӮ е®ғеңЁдёҚеҗҢжӢҚеҚ–дё“еңәзҡ„еҮәзҺ° пјҢ д»ҺдёҖе®ҡзЁӢеәҰдёҠеҸҚжҳ жӢҚеҚ–иЎҢеҜ№жң¬еңҹж–ҮеҢ–зҡ„д»Ӣе…Ҙ гҖӮ дҪіеЈ«еҫ—зҸ е®қжӢҚеҚ–йІңжңүиҪҜзҺүйҰ–йҘ° гҖӮ

2017е№ҙеҮәзҺ°зҡ„дёҖеҜ№й»„钻镶еөҢзҷҪзҺүиҖіеқ жҳҜе°‘жңүзҡ„дҫӢеӨ– гҖӮ

е®ғз”ұдёӯеӣҪйҰҷжёҜеҗҚ家йҷҲдё–иӢұи®ҫи®Ў пјҢ дҪҝз”Ёе…¶ж Үеҝ—жҖ§зҡ„й’ӣйҮ‘еұһжүҳ件 гҖӮ еңЁе·ҘиүәдёҠ пјҢ е®ғеҖҹйүҙеҚ°еәҰиҺ«еҚ§е„ҝж—¶жңҹзҡ„е®қзҹій•¶еөҢзҷҪзҺүзҡ„жүӢжі• пјҢ еҠӣеӣҫз»ҷзҷҪиүІзҡ„иҪҜзҺүеўһеҠ дёҚеҗҢзҡ„иҙЁж„ҹ пјҢ д»ҺиҖҢд»Өе…¶еҪўиұЎжӣҙеҠ дё°еҜҢйҘұж»Ў пјҢ д»ҘдҫҝжӣҙеҠ иһҚе…ҘзҺ°д»ЈзӨҫдјҡзҡ„е®ЎзҫҺи§Ӯ гҖӮ

иӢҸеҜҢжҜ”йҮҢзҡ„иҪҜзҺүжӢҚе“ҒеҲҷжӣҙжҺҘең°ж°” гҖӮ е®ғ们зҡ„ж•°йҮҸжҜ”еүҚиҖ…еӨҡ пјҢ иҪҜзҺүйҖ еһӢе’Ңж¬ҫејҸзӣёеҜ№дј з»ҹ пјҢ дјјд№ҺжӣҙзӣҙжҺҘең°е°Ҷе·Ҙиүәе“Ғ移жӨҚеҲ°зҸ е®қдё“еңәиҝӣиЎҢжӢҚеҚ– гҖӮ

еӨ©жҲҗ延з»ӯдәҶиӢҸеҜҢжҜ”зҡ„иҝҗдҪң пјҢ еҸҲжңүжүҖеўһеҠ гҖӮ еңЁеӨ©жҲҗжӢҚеҚ–еңәжӣҫеҮәзҺ°иҝҮеҮ еҜ№иҪҜзҺүжүӢй•Ҝ гҖӮ иҝҷз§ҚжүӢй•Ҝй•ҜиҠҜ пјҢ йӣҶе®һз”ЁдёҺ收и—ҸдёәдёҖдҪ“ пјҢ зҡҶд»Ҙй«ҳд»·жҲҗдәӨ пјҢ жңҖй«ҳд»·дёә2014е№ҙд»Ҙ1,829,000жёҜе…ғжҲҗдәӨзҡ„дёҖеҜ№зҫҠи„ӮзҷҪзҺүжүӢй•Ҝ гҖӮ дҝқеҲ©е’Ңеҳүеҫ·д№ҹжІҝиўӯдәҶеӨ©жҲҗзҡ„и·Ҝж•° гҖӮ е°Ҫз®ЎеҰӮжӯӨ пјҢ иҪҜзҺүеңЁзҸ е®қжӢҚеҚ–дјҡеҸӘжҳҜеҒ¶е°”еҮәзҺ° гҖӮ

ж–Үз« еӣҫзүҮ

зҸҠз‘ҡжҲ’жҢҮ 2014е№ҙ еӨ©жҲҗжӢҚе“Ғ жҲҗдәӨд»·пјҡ236,000 жёҜе…ғ

зӣёжҜ”д№ӢдёӢ пјҢ жҜ”иҫғеёёи§Ғзҡ„е®қзҹідёәзҸҠз‘ҡ гҖӮ

зҸҠз‘ҡжҳҜжңүжңәе®қзҹі гҖӮ дёңиҘҝж–№еҜ№е®ғзҡ„е®ЎзҫҺи§ӮжңүжүҖдёҚеҗҢ гҖӮ

еңЁеҺҶеҸІдёҠ пјҢ иҘҝж–№зҡ„зҸҠз‘ҡд»Ҙең°дёӯжө·ж„ҸеӨ§еҲ©йӮЈдёҚзәіж–ҜдёҖеёҰдёәеҲ¶дҪңдёӯеҝғ пјҢ иҘҝж–№дәәеҒҸйҮҚзІүе«©иүІзҡ„зҸҠз‘ҡ гҖӮ жүҖд»ҘеӣҪйҷ…еӨ§иЎҢйҮҢзҡ„зҸҠз‘ҡжӢҚе“Ғзҡ„йўңиүІдёҖиҲ¬еҒҸжө…еҒҸе«© гҖӮ

дёӯеӣҪзҡ„зҸҠз‘ҡеҸ—дҪӣж•ҷеҪұе“Қ пјҢ е–ңзҲұзҡ„зҸҠз‘ҡд»Ҙж·ұзәўиүІдёәдё» гҖӮ

ж·ұзәўиүІзҸҠз‘ҡиҝ‘еҚҒе№ҙжқҘйҡҸзқҖж–°иЎҢзҡ„еҮәзҺ°зҺ°иә«дёӯеӣҪйҰҷжёҜжӢҚеҚ–еёӮеңә пјҢ жҲҗдёәдёӯеӣҪйҰҷжёҜеёӮеңәеӨҡе…ғеҢ–зҡ„дёҖдёӘж Үеҝ— гҖӮ еҰӮд»Ҡ пјҢ еңЁдёӯеӣҪйҰҷжёҜжӢҚеҚ–еёӮеңә пјҢ ж·ұзәўиүІзҸҠз‘ҡзҡ„ж•°йҮҸжҜ”зІүиүІзҸҠз‘ҡзҡ„йҮҸиҰҒеӨ§ гҖӮ д»Һж•ҙдҪ“дёҠжқҘи®І пјҢ дәҡжҙІеёӮеңәжҜ”欧зҫҺеёӮеңәжӣҙйқ’зқҗжңүжңәе®қзҹі пјҢ иҝҷеӨ§жҰӮд№ҹжҳҜеҮәдәҺж·ұеҺҡзҡ„дҪӣж•ҷдј з»ҹ гҖӮ иҝҷз§Қж•Ҳеә”е·Іжү©ж•ЈиҮізҸҚзҸ гҖӮ

еҰӮд»ҠеңЁжӢҚеҚ–еңәдёҠ пјҢ д»ҘеүҚй—»жүҖжңӘй—»зҡ„зҫҺд№җзҸ е’Ңжө·иһәзҸ е·ІжҲҗдәҶеёёе®ў гҖӮ

еүҚиҖ…еҮәиҮӘеӨӘе№іжҙӢзҡ„дёңеҚ—дәҡ пјҢ е°Өе…¶жҳҜи¶ҠеҚ— пјҢ еҗҺиҖ…еҲҷжқҘиҮӘдёҮйҮҢд№ӢйҒҘзҡ„еҠ еӢ’жҜ”жө· пјҢ дҪҶе®ғд»Қ然жҠөжҢЎдёҚдҪҸдәҡжҙІдәәж°‘еҜ№е®ғзҡ„е–ңзҲұ гҖӮ з”ұжӯӨеҸҜи§Ғ пјҢ жңүжңәе®қзҹіеңЁдәҡжҙІжӢҚеҚ–еёӮеңәиҝҳжңү继з»ӯеҸ‘еұ•зҡ„з©әй—ҙ гҖӮ

еӣҪеҶ…иҝ‘еҮ е№ҙе…ҙиө·еҚ—зәўзҺӣз‘ҷ пјҢ иҝҷиӮЎйЈҺд№ҹеҲ®еҲ°дёӯеӣҪйҰҷжёҜ пјҢ еңЁж–°иЎҢзҡ„жӢҚеҚ–дјҡжӣҫеҮәзҺ°иҝҮеҚ—зәўзҺӣз‘ҷ гҖӮ е°Ҫз®Ўж•°йҮҸдёҚеӨҡ пјҢ дҪҶеҸҜд»ҘзңӢжҲҗдёӯеӣҪйҰҷжёҜеёӮеңәеҸ—дёӯеӣҪеҪұе“Қзҡ„дёҖдёӘж–№еҗ‘ гҖӮ

еҚ—зәўзҺӣз‘ҷдёҚдёҖе®ҡиғҪжөҒиЎҢдёӢеҺ» пјҢ дҪҶиҝҷз§Қж–№еҗ‘д»ҘеҗҺеҸҜиғҪдјҡеўһеҠ гҖӮ

дҪңдёәеӣҪйҷ…зҸ е®қйӣҶж•Јдёӯеҝғ пјҢ дёӯеӣҪйҰҷжёҜдёҚд»…еҸҚжҳ дёӯеӣҪеёӮеңәзҡ„йңҖжұӮ пјҢ д№ҹз»“еҗҲдәҶеӣҪйҷ…жҪ®жөҒзҡ„иө°еҠҝ гҖӮ иҝҷдёҖзӮ№жҳҜжүҖжңүжӢҚеҚ–иЎҢзҡҶж— жі•еҝҪи§Ҷд№ӢеӨ„ гҖӮ

еңЁд»ҘеүҚзҡ„жӢҚеҚ–иЎҢе®қзҹіжӢҚе“ҒйҮҢ пјҢ дё»иҰҒйӣҶдёӯдәҶзәўи“қе®қзҹіе’ҢзҘ–жҜҚз»ҝ гҖӮ

еңЁиҝҮеҺ»еҚҒе№ҙйҮҢ пјҢ е®ғ们д»Қ然жҳҜдё»и§’ пјҢ 然иҖҢ пјҢ дёҖдәӣдёӯжЎЈе®қзҹід№ҹз»ҸеёёеҮәзҺ°еңЁжӢҚеҚ–дјҡдёҠ гҖӮ иҝҷдәӣеҮәзұ»жӢ”иҗғзҡ„ж–°жҷӢе®қзҹід»Ҙеё•жӢүдҫқе·ҙзў§зҺәгҖҒеҸҳзҹіпјҲеҢ…жӢ¬зҢ«зңјпјүе’ҢзәўиүІе°–жҷ¶зҹідёәдё» гҖӮ е®ғ们зҡ„е№іеқҮд»·ж јдёҠеҚҮеҫҲеҝ«гҖҒе®Ңе…Ёи„ұзҰ»дәҶеҜ»еёёдёӯжЎЈе®қзҹі пјҢ еҪ“дёӯе°Өе…¶жҳҜеё•жӢүдҫқе·ҙзў§зҺә гҖӮ

иҝҷдёӘзҺ°дё–жүҚ30еӨҡе№ҙзҡ„е®қзҹіж–°е“Ғз§Қдә§йҮҸзЁҖе°‘ пјҢ дә§ең°жңүйҷҗ пјҢ е…¶еҚ•дҪҚе№іеқҮд»·ж јеҝ«йҖҹж”ҖеҚҮ пјҢ зӣҙйҖјй’»зҹі гҖӮ

зӣ®еүҚеңЁеёӮеңәдёҠ пјҢ её•жӢүдҫқе·ҙзў§зҺәдё»иҰҒжқҘиҮӘе·ҙиҘҝе’ҢиҺ«жЎ‘жҜ”е…Ӣпјҡ

- е·ҙиҘҝдёәиө·е§Ӣең° пјҢ йў—зІ’е°Ҹ пјҢ иүІжіҪжө“ пјҢ еҚ жҚ®д»·ж јдјҳеҠҝ

- иҺ«жЎ‘жҜ”е…ӢдёәеҗҺиҝӣиҖ… пјҢ йў—зІ’еӨ§ пјҢ иүІжіҪз•Ҙж·Ў

ж–Үз« еӣҫзүҮ

2.59еҸҠ2.32еҚЎжӢү еӨ©з„¶гҖҢе·ҙиҘҝгҖҚеё•жӢүдјҠе·ҙзў§зҺәиҖізҺҜ 2020е№ҙ10жңҲ7ж—ҘиӢҸеҜҢжҜ”йҰҷжёҜ

дј°д»·пјҡ2,600,000 - 3,500,000 HKD жҲҗдәӨд»· :3,150,000HKD

еңЁдёӯеӣҪйҰҷжёҜжӢҚеҚ–еёӮеңә пјҢ еүҚиҖ…еӨҡеҮәзҺ°еңЁиҖҒиЎҢ пјҢ еҗҺиҖ…еӨҡзҺ°иә«дәҺж–°иЎҢ гҖӮ

иҝҷз§ҚеҲҶеёғдёҚд»…еҮәзҺ°еңЁж–°з”ҹд»Је®қзҹіеёӮеңәдёҠ пјҢ еҗҢж ·д№ҹеҮәзҺ°еңЁзәўе®қзҹіе’ҢзҘ–жҜҚз»ҝиә«дёҠ гҖӮ иҖҒзүҢзәўе®қзҹіпјҲзј…з”ёйёҪиЎҖзәўпјүе’ҢзҘ–жҜҚз»ҝпјҲе“ҘдјҰжҜ”дәҡпјүжҳҜжҜҸеӯЈиҖҒиЎҢзҡ„еҝ…жӢҚд№Ӣе“Ғ пјҢ иҖҢж–°иЎҢеҲҷдёҚдјҡд»…д»…е°ҶдёҡеҠЎеұҖйҷҗдәҺиҝҷдәӣиҖҒзүҢдә§ең°е®қзҹід№ӢдёҠ пјҢ иҝҳе°Ҷи§Ұ角延伸иҮійқһжҙІж–°е“Ғз§ҚпјҡиҺ«жЎ‘жҜ”е…Ӣзәўе®қзҹіе’ҢиөһжҜ”дәҡзҘ–жҜҚз»ҝ гҖӮ

еӣ жӯӨ пјҢ иҝ‘еҚҒе№ҙжқҘиҝҷдәӣйқһжҙІе®қзҹізҡ„жӢҚеҚ–д»·ж јзҡҶеҮәиҮӘж–°иЎҢ гҖӮ

е®ғ们зҡ„е№іеҸ°дёәж¶Ҳиҙ№иҖ…жҸҗдҫӣдәҶеӨҡж ·зҡ„йҖүжӢ© пјҢ д№ҹи®©йқһжҙІе®қзҹіжүҫеҲ°дәҶдәҡжҙІеёӮеңәзҡ„й”Җе”®жё йҒ“ гҖӮ

зҷҫе№ҙиҖҒеә—зҡ„еӣҪйҷ…еӨ§иЎҢжңүеӨҡе№ҙз§ҜзҙҜжңҚеҠЎеҜ№иұЎ пјҢ жҳ“дәҺдј з»ҹе’Ңдҝқе®Ҳ гҖӮ

зӣёжҜ”иҖҢиЁҖ пјҢ ж–°иЎҢжӣҙеҠ жңүеҠЁеҠӣеҺ»ејҖжӢ“ж–°зҡ„еёӮеңә гҖӮ

иҝҷдёӘж–°еёӮеңәж—ўжҢҮеҸ‘жҺҳжӣҙеӨҡзҡ„дёӯжЎЈе®қзҹі пјҢ еҸҲеҢ…жӢ¬ж–°дә§ең°зҡ„е®қзҹі гҖӮ еңЁж–°иЎҢйҮҢ пјҢ жҲ‘们зңӢеҲ°жӣҙеӨҡзҡ„дёӯжЎЈе®қзҹі пјҢ йҷҶз»ӯжҲҗдёәжӢҚеҚ–еёӮеңәзҡ„еёёе®ў пјҢ еҰӮзў§зҺәпјҲзү№еҲ«жҳҜзәўиүІзў§зҺәпјүгҖҒжө·и“қе®қзҹізӯүпјӣеҗҢж—¶д№ҹиғҪзңӢеҲ°дёҖдәӣзӣёеҪ“ж•°йҮҸзҡ„йқһжҙІе®қзҹі пјҢ еҰӮ马иҫҫеҠ ж–ҜеҠ зҡ„и“қе®қзҹігҖҒиҠ¬иҫҫзҹігҖҒеқҰжЎ‘зҹігҖҒжІҷиҢҖиҺұзҹігҖҒеҸҳиүІзҹіжҰҙзҹізӯү гҖӮ

иҝҷдәӣеҠӘеҠӣзҡҶе°ҶдёӯеӣҪйҰҷжёҜжӢҚеҚ–иЎҢзҡ„зҸ е®қеёӮеңәеҸҳеҫ—дё°еҜҢеӨҡеҪ© пјҢ еҝ…е°ҶжҺЁеҠЁеҪ©иүІе®қзҹіеңЁдәҡжҙІзҡ„и®ӨзҹҘ гҖӮ

еӣҪеҶ…зҸ е®қжӢҚеҚ–

дҪңдёәдәҡжҙІзҡ„зҸ е®қжӢҚеҚ–дёӯеҝғ пјҢ дёӯеӣҪйҰҷжёҜжӢҚеҚ–еёӮеңәзҡ„жң¬еңҹзү№иүІеҸҳеҫ—и¶ҠжқҘи¶ҠйІңжҳҺ пјҢ ж ји°ғд№ҹи¶ҠжқҘи¶Ҡдё°ж»Ў пјҢ дҝғиҝӣдәҶж•ҙдёӘеёӮеңәзҡ„з№ҒиҚЈжҳҢзӣӣ гҖӮ е®ғзҡ„з№ҒиҚЈзӣҙжҺҘеёҰеҠЁдәҶеӣҪеҶ…зҸ е®қжӢҚеҚ–зҡ„е…ҙиө· гҖӮ

еңЁиҝҮеҺ»еҚҒе№ҙдёӯеӣҪйҰҷжёҜеёӮеңәеҶ’еҮәжқҘзҡ„дёү家新е…ҙжӢҚеҚ–иЎҢдёӯ пјҢ дҝқеҲ©е’Ңеҳүеҫ·зҡҶдёәеӣҪеҶ…зҡ„жӢҚеҚ–еӨ§е®¶ гҖӮ йҡҸзқҖзҸ е®қиЎҢдёҡеңЁеӣҪеҶ…дёҚж–ӯеЈ®еӨ§ пјҢ иҝҷдёӨ家д»ҘдёӯеӣҪд№Ұз”»дёәдё»зҡ„жӢҚеҚ–иЎҢе°ҶдёҡеҠЎжү©еұ•иҮізҸ е®қйўҶеҹҹ гҖӮ дҝқеҲ©дәҺ2013е№ҙжҳҘ пјҢ еҳүеҫ·дәҺ2017е№ҙз§Ӣ пјҢ еҲҶеҲ«еұ•ејҖзҸ е®қжӢҚеҚ– гҖӮ жңүи¶Јзҡ„жҳҜ пјҢ дёӨ家зҡ„зҸ е®қжӢҚеҚ–зҡҶеңЁйҰҷжёҜе’ҢеҢ—дә¬дёӨең°еҗҢж—¶дёҫиЎҢ гҖӮ

иҝҷз§Қе•ҶдёҡжЁЎејҸдёәжҲ‘们жҜ”иҫғйҰҷжёҜдёҺеҢ—дә¬дёӨең°еёӮеңәжҸҗдҫӣдәҶдҫҝеҲ© гҖӮ

дёӯеӣҪйҰҷжёҜжӢҚеҚ–еёӮеңәе·ІејҖдёҡ40еӨҡе№ҙ пјҢ еҚ жңүиҮӘз”ұиҙёжҳ“жёҜеңЁе…ізЁҺж–№йқўзҡ„дјҳжғ пјҢ еёӮеңәе…·жңүе…ҲеӨ©зҡ„дјҳеҠҝ пјҢ иҝҷйҮҢзҡ„е®ўжҲ·еҜ№е®қзҹіжөёж¶Ұе·Ід№… пјҢ е®ўжҲ·жқҘжәҗзӣёеҜ№еӨҡж ·еҢ– пјҢ дёӯеӣҪйҰҷжёҜжӢҚеҚ–еёӮеңәиЎЁзҺ°еҫ—зӣёеҜ№жҲҗзҶҹ гҖӮ иҝҷдё»иҰҒдҪ“зҺ°еңЁйЎ¶жһҒжӢҚе“ҒжҲҗдәӨд»·жӣҙжҳ“дәҺеңЁдёӯеӣҪйҰҷжёҜдә§з”ҹпјҲеҢ…жӢ¬зҝЎзҝ пјү пјҢ жҲҗдәӨзҺҮжӣҙй«ҳд»ҘеҸҠж•ҙдҪ“еёӮеңәзӣёеҜ№е№ізЁізӯү гҖӮ

е°Ҫз®ЎдёӨеӨ§иЎҢеңЁеҢ—дә¬дёҡеҠЎдёӯеҫ—д»ҘеҖҹйүҙдёӯеӣҪйҰҷжёҜзҡ„ж ·жқҝ пјҢ дёӨең°д№Ӣй—ҙзҡ„жӢҚеҚ–дёҡеҠЎеӨ§дҪ“зӣёдјј пјҢ д»ҺиҖҢд»ӨеҢ—дә¬жӢҚеҚ–дёҡеҠЎзҡ„жҖ»дҪ“ж°ҙе№ідёҚиҮідәҺеӨӘе·® пјҢ дҪҶдёӨең°зҡ„еёӮеңәеӨ„дәҺдёҚеҗҢзҡ„ж°ҙе№і пјҢ е®ғ们д№Ӣй—ҙеӯҳеңЁзқҖе·®еҲ« гҖӮ еҢ—дә¬еёӮеңәд»ҺдёҖдёӘеҲҷйқўеҸҚеә”дәҶеӣҪеҶ…ж–°е…ҙеёӮеңәзҡ„зү№зӮ№ гҖӮ

еңЁиҝҮеҺ»5е№ҙйҮҢ пјҢ еҢ—дә¬зҸ е®қжӢҚеҚ–еёӮеңәзҡ„ж•ҙдҪ“жіўеҠЁжҜ”иҫғеӨ§ пјҢ жӢҚе“Ғзҡ„жҲҗдәӨзҺҮжңүеҫ…жҸҗй«ҳ гҖӮ

ж–Үз« еӣҫзүҮ

еӨ©з„¶ж— зғ§еқҰжЎ‘е°јдәҡзІүиүІе°–жҷ¶зҹігҖҒй’»зҹіжҲ’жҢҮ 2018е№ҙ еҳүеҫ·жӢҚе“Ғ жҲҗдәӨд»·пјҡ1,156,400 жёҜе…ғ

е°Ҫз®ЎеҰӮжӯӨ пјҢ еӣҪеҶ…зҸ е®қжӢҚеҚ–еёӮеңәе·Із»ҸжңүдәҶдёҖдёӘиүҜеҘҪзҡ„ејҖз«Ҝ гҖӮ

дҝқеҲ©е’Ңеҳүеҫ·зӣёз»§д»ҘдёӯеӣҪйҰҷжёҜжӢҚеҚ–жЁЎејҸдёәи“қжң¬ пјҢ еңЁеӣҪеҶ…ејҖеҗҜзҸ е®қжӢҚеҚ– пјҢ дёәеӣҪеҶ…еёӮеңәз«–иө·дәҶиүҜеҘҪзҡ„зӨәиҢғ гҖӮ еӣҪеҶ…еёӮеңәе№ҝеӨ§ пјҢ еҒҮд»Ҙж—¶ж—Ҙ пјҢ еӣҪеҶ…зҸ е®қжӢҚеҚ–еёӮеңәеҝ…е°ҶеЈ®еӨ§дёҺжҲҗзҶҹ гҖӮ

зҸ е®қйҰ–йҘ°жҳҜдёҖдёӘдј з»ҹе’Ңдҝқе®Ҳзҡ„иЎҢдёҡ пјҢ еҫҖеҫҖеҮ зҷҫдёҠеҚғе№ҙжІЎжңүж №жң¬дёҠзҡ„ж”№еҸҳ гҖӮ иҮӘеҸӨд»ҘжқҘ пјҢ зҸ е®қдҫӣдә§й”Җж јеұҖжІЎжңүеҸ‘з”ҹйҮҚеӨ§зҡ„еҸҳеҢ– гҖӮ еҸҜд»ҘиҜҙ пјҢ д»…иҝ‘д»ЈиҘҝж–№еҜ№жө·еӨ–ж®–ж°‘ең°зҡ„ејҖжӢ“ пјҢ еёҰжқҘдёҖж¬Ўж·ұеҲ»зҡ„еҸҳеҢ– гҖӮ

д»ҺеҚҒе…«дё–зәӘиө· пјҢ е·ҙиҘҝгҖҒеҚ—йқһгҖҒжҫіеӨ§еҲ©дәҡд»ҘеҸҠзҫҺеӣҪйҷҶз»ӯејҖеҸ‘еҮәе®қзҹі пјҢ дёҚд»…жү“з ҙдәҶд»ҘеүҚе®қзҹідҫӣдә§ең°зҡ„еһ„ж–ӯ пјҢ иҖҢдё”д»ҘзҺ°д»ЈејҖйҮҮеёҰжқҘеӨ§йҮҸпјҲдҫӢеҰӮй’»зҹіпјүзҡ„еҮәдә§ пјҢ е»әз«ӢдәҶд»ҘзҺ°д»Јдёӯдә§е®қзҹіж¶Ҳиҙ№дёәеёӮеңәзҡ„ж–°зҡ„е•ҶдёҡжЁЎејҸ гҖӮ

жҲ‘们зҺ°еңЁжӯЈеӨ„дәҺеҸҰдёҖдёӘеҺҶеҸІеҸ‘еұ•зҡ„зӘ—еҸЈ гҖӮ

иҮӘдёҠдё–зәӘ60е№ҙд»Ј пјҢ йқһжҙІе®қзҹідёҚж–ӯиў«ејҖеҸ‘еҮәжқҘ гҖӮ

з»ҸиҝҮеҮ еҚҒе№ҙзҡ„еҠӘеҠӣ пјҢ е®ғ们йҷҶз»ӯиҝӣе…ҘеӣҪйҷ…еёӮеңә гҖӮ йқһжҙІе®қзҹізҡ„ж•°йҮҸе’Ңдә§йҮҸеҸҢеҲӣй«ҳеі° пјҢ жӯЈеңЁеҸҲдёҖж¬Ўж”№еҸҳдәә们еҜ№е®қзҹізҡ„и®Өз»Ү пјҢ 并иҝӣдёҖжӯҘд»Һж №жң¬дёҠж”№еҶҷеӣҪйҷ…е®қзҹізҡ„дҫӣдә§й”Җж јеұҖ гҖӮ

йқһжҙІзҡ„е®қзҹідёәеёӮеңәжҸҗдҫӣзү©зҫҺд»·е»үзҡ„е“Ғз§Қ пјҢ жҲҗдёәе®қзҹіеёӮеңәзҡ„ж–°з”ҹдё»еҠӣеҶӣ пјҢ 并дёәж–°е…ҙзҡ„жңәжһ„еёҰжқҘе•Ҷжңә гҖӮ дёӯеӣҪйҰҷжёҜдёүеӨ§ж–°иЎҢдҫҝжҳҜиҝҷдёҖжҪ®жөҒзҡ„еҸ—жғ иҖ… гҖӮ

еңЁиҝҮеҺ»еҚҒе№ҙдёӯ пјҢ зӣёеҪ“дёҖйғЁеҲҶй«ҳз«Ҝзҡ„йқһжҙІе®қзҹіпјҲиҺ«жЎ‘жҜ”е…Ӣзәўе®қзҹігҖҒиөһжҜ”дәҡзҘ–жҜҚз»ҝе’Ң马иҫҫеҠ ж–ҜеҠ и“қе®қзҹіпјүеңЁж–°иЎҢжӢҚеҚ–дјҡдёҠжҲҗдәӨ гҖӮ

ж–°иЎҢзҡ„ж“ҚдҪң并йқһд»…жӯўдәҺдј з»ҹз»Ҹе…ёдёүеӨ§е®қзҹі пјҢ еҗҢж—¶д№ҹж¶өзӣ–дәҶдёҖдәӣдјҳиҙЁзҡ„дёӯжЎЈйқһжҙІе®қзҹі пјҢ еҢ…жӢ¬дёҖдәӣж–°е“Ғз§ҚеҰӮеҸҳиүІзҹіжҰҙзҹі гҖӮ дҪңдёәжҲҗй•ҝжңҖеҝ«зҡ„еӣҪйҷ…зҸ е®қжӢҚеҚ–дёӯеҝғ пјҢ дёӯеӣҪйҰҷжёҜеҗҢж—¶д№ҹеј•йўҶзқҖж–°зҡ„е®қзҹіж–°жҪ® пјҢ и°ұеҶҷж–°зҡ„и®°еҪ• гҖӮ

2016е№ҙеӨҸ пјҢ еӨ©жҲҗдёҫеҠһдәҶдёҖеңәж…Ҳе–„е®қзҹіжӢҚеҚ–дё“еңә пјҢ д»ҘжӢҚеҚ–еёӮеңәдёҠдјҳиҙЁзҪ•и§Ғзҡ„дёӯжЎЈе®қзҹідёәдё» гҖӮ иҝҷеңәжӢҚеҚ–дјҡе®қзҹізҡ„ж•°йҮҸдёҚеӨҡ пјҢ д»…37件 пјҢ дҪҶ件件зІҫе“Ғ пјҢ жңҖеҗҺе…ұжҲҗдәӨ28件 пјҢ е…¶дёӯеҢ…жӢ¬423.56е…ӢжӢүзҡ„еқҰжЎ‘зҹігҖҒ91.34е…ӢжӢүзҡ„иҺ«жЎ‘жҜ”е…Ӣеё•жӢүдҫқе·ҙзў§зҺәд»ҘеҸҠ51.73е…ӢжӢүзҡ„жІҷиҢҖиҺұзҹі гҖӮ

иҝҷдәӣйқһжҙІе®қзҹіеҲҶеҲ«д»ҘжңҖеӨ§йў—зІ’зҡ„д»·ж јеҲӣйҖ дәҶдё–з•ҢжӢҚеҚ–иЎҢжҲҗдәӨи®°еҪ• гҖӮ

ж–Үз« еӣҫзүҮ

йҫҷд№ӢзҒ«з„°еўЁзҝ дҝҸиүІи“қе®қзҹій’»зҹіеҗҠеқ пјҲAlessio Boschi и®ҫи®Ўпјү 2012 еӨ©жҲҗжӢҚе“Ғ жҲҗдәӨд»·пјҡ684,400 жёҜе…ғ

иҝҷеңәеҸҳеҢ–зҡ„еҸҳж•°дёҚд»…д»…йҷҗдәҺйқһжҙІе®қзҹі пјҢ иҝҳеңЁдәҺеҗҲжҲҗй’»зҹі гҖӮ

йҡҸзқҖеҗҲжҲҗй’»зҹіжҠҖжңҜзҡ„жҲҗзҶҹ пјҢ е®ғдёҚеҶҚйҷҗдәҺе·Ҙдёҡеә”з”Ё пјҢ ејҖе§ӢжәўеҮә пјҢ жҲҗдёәе®қзҹіжқҗж–ҷ гҖӮ

2018е№ҙ пјҢ жҲҙжҜ”е°”ж–Ҝиҝӣе…ҘдәҶеҗҲжҲҗй’»зҹіиЎҢдёҡ гҖӮ

дёӯеӣҪдёәеҗҲжҲҗй’»зҹіз”ҹдә§еӨ§еӣҪ пјҢ еӣҪеҶ…зҡ„еҗҲжҲҗй’»зҹіејҖе§Ӣиҝӣе…Ҙж¶Ҳиҙ№еёӮеңә пјҢ жҠўеҚ еёӮеңәеҲҶйўқ гҖӮ е°Ҫз®Ўе®ғ们еҮәзҺ°еңЁдҪҺз«Ҝ пјҢ дҪҶеҜ№й«ҳз«Ҝзҡ„й’»зҹіжӢҚеҚ–д№ҹдјҡдә§з”ҹеҪұе“Қ гҖӮ

еңЁжӢҚеҚ–дјҡдёҠ пјҢ IIaеһӢй’»зҹіж—ҘжёҗеўһеӨҡ пјҢ и¶ҠжқҘи¶Ҡиў«зңӢдёӯ пјҢ дёҺеҜ»еёёй’»зҹізҡ„д»·ж је·Із»ҸжҳҺжҳҫжӢүејҖ гҖӮ йҡҸзқҖжңӘжқҘеҮ е№ҙз»ҸжөҺзҺҜеўғеңЁиҪ¬еһӢеҪ“дёӯжҢҒз»ӯзҡ„дёҚжҳҺжң— пјҢ иҝҷз§Қи¶ӢеҠҝе°Ҷ继з»ӯдёӢеҺ» гҖӮ

иҝҷжҳҜдёҖдёӘеҠЁиҚЎзҡ„ж—¶д»Ј пјҢ е……ж»ЎдәҶжҢ‘жҲҳдёҺжңәйҒҮ пјҢ еёӮеңәжӣҙдјҡеңЁйңҮиҚЎеҪ“дёӯи°ӢжұӮж–°зҡ„е№іиЎЎ гҖӮ

еңЁеӣҪеҶ…еёӮеңә пјҢ 80еҗҺе·ІжҲҗдёәзӨҫдјҡдёӯеқҡеҠӣйҮҸ пјҢ 90еҗҺзҡ„еЈ°йҹіи¶ҠжқҘи¶Ҡе“Қ пјҢ 00еҗҺд№ҹејҖе§Ӣиҝӣе…ҘзӨҫдјҡ гҖӮ иҝҷдәӣж–°з”ҹд»Јзҡ„е“Ғе‘ід№ҹе°Ҷж”№еҸҳжӢҚеҚ–йЎҫе®ўзҡ„з»„жҲҗе’ҢйңҖжұӮ пјҢ еҶІеҮ»зҺ°жңүзҡ„жӢҚеҚ–еҲҶеёғ гҖӮ дёҺжӯӨеҗҢж—¶ пјҢ дёӯеӣҪжң¬еңҹзҸ е®қи®ҫи®ЎеёҲе…ҙиө· пјҢ е·Із»ҸејҖе§ӢжӯҘе…ҘжӢҚеҚ–ж®ҝе Ӯ гҖӮ иҝҷдәӣйғҪе°ҶжҳҜзҸ е®қжӢҚеҚ–дёҡеҠЎеҸҳж•°зҡ„ж–°з”ҹеҠӣйҮҸ гҖӮ

еңЁжңӘжқҘзҡ„еҮ е№ҙйҮҢ пјҢ дәҡжҙІзҡ„зҸ е®қжӢҚеҚ–еёӮеңәе°Ҷ继з»ӯд»ҘзҝЎзҝ дёәдә®зӮ№ пјҢ еҪ©иүІе®қзҹізҡ„и§’иүІдјҡи¶ҠжқҘи¶ҠеҠ йҮҚ гҖӮ

з”ұдәҺиҝҷдёҖзұ»е®қзҹідј—еӨҡ пјҢ дёҖдәӣз¬ҰеҗҲдёӯеӣҪе®ЎзҫҺжғ…и¶Јзҡ„е®қзҹідјҡи„ұйў–иҖҢеҮә пјҢ жҲҗдјҡдәҡжҙІеёӮеңәзҡ„ж–°е® е„ҝ гҖӮ дёҺжӯӨеҗҢж—¶ пјҢ жң¬еңҹи®ҫи®ЎеёҲйҰ–йҘ°дҪңе“Ғе°Ҷ继з»ӯиҝӣе…ҘжӢҚеҚ–дјҡ пјҢ ж”№еҸҳзӣ®еүҚз”ұ欧зҫҺйҰ–йҘ°еӨ§зүҢеҚ еӨҡж•°зҡ„еұҖйқў гҖӮ дәҡжҙІзҸ е®қйҰ–йҘ°жӢҚеҚ–е°ҶеңЁиҝҷз§Қи¶ӢеҠҝд№ӢдёӢеҪўжҲҗжӣҙеҠ дё°ж»Ўзҡ„жң¬еңҹиүІеҪ© пјҢ еҪўжҲҗиҝҷдёӘеӨ§еҸҳйқ©ж—¶жңҹзү№жңүзҡ„йЈҺйҮҮ гҖӮ

иө„ж–ҷжқҘжәҗпјҡ

иӢҸеҜҢжҜ”гҖҒдҪіеЈ«еҫ—гҖҒеӨ©жҲҗгҖҒеҜҢиүәж–ҜгҖҒдҝқеҲ©гҖҒе®қзҹіжқӮеҝ—

жҺЁиҚҗйҳ…иҜ»

- ең°зҗғ|ең°зҗғдёҠ第еӣӣеӨ§жңҲзҗғйҷЁзҹівҖңеҮ»дёӯвҖқдҪіеЈ«еҫ—жӢҚеҚ–еҸ°

- йҪҗзҷҪзҹі|гҖҗдҝқеҲ©жӢҚеҚ–2020з§ӢжӢҚгҖ‘иӢұйӣ„зӢ¬з«ӢвҖ”вҖ”еҢ—дә¬ж–Үзү©е…¬еҸёж—§и—ҸйҪҗзҷҪзҹігҖҠжқҫй№°гҖӢ

- зү№жң—жҷ®ж’Өй”ҖиүҫжЈ®иұӘеЁҒе°”дёҖжі•д»ӨпјҡжӢҚеҚ–йҳҝжӢүж–ҜеҠ дҝқжҠӨеҢәзҹіжІ№жқғ

- д»·ж јжӢҚеҚ–|дёҳеҗүе°”з”»дҪңиҝ‘зҷҫдёҮиӢұй•‘жӢҚеҚ–жҲҗдәӨ

- йҮ‘з«Ӣ|йҮ‘з«Ӣ172дёҮжӢҚеҚ–3000еӨҡ件专еҲ© д»·ж јдёҚеҰӮеҗҚдёӢеҘ”й©°иҪҰ

- |ж¬ дәә10дёҮжӢ’дёҚеҒҝиҝҳпјҢдёҖеҗ¬иҰҒжӢҚеҚ–жҲҝеӯҗж…ҢдәҶвҖҰвҖҰ

- |дёәиҝҳеҖәпјҒйҮ‘з«ӢеҶҚеәҰжӢҚеҚ–дё“еҲ©пјҢд»…дёҖдәәеҸӮдёҺ

- еёёзҺү|д»Һ4件з ҙдәҝ зңӢ2020еёёзҺүжӢҚеҚ–и¶ӢеҠҝ

- еұұж°ҙеҶҢ|гҖҗдҝқеҲ©жӢҚеҚ–2020з§ӢжӢҚгҖ‘з”»еңЁжі•дёӯ ж„ҸеңЁз¬”еүҚвҖ”вҖ”еҜ„жғ…еұұж°ҙзҡ„жҳҺд»ЈйҒ—民画家

- еҶҜжҸҗиҺ«з§Ғдәәзү©е“ҒжӢҚеҚ–пјҢиЎЈжңҚжҠұжһ•иҝҮдёҮпјҢе–„дёҫеҸ—иөһжү¬