爱美|爱美客:医美产品赛道佼佼者

作为我国医美产品领域的巨头 , 爱美客技术发展股份有限公司(股票简称:爱美客 , 股票代码:300896)今日在深交所挂牌 , 正式登陆A股资本市场 。 我国医美行业目前正处于高速发展阶段 , 发展前景广阔 。 作为行业中的龙头企业 , 爱美客竞争优势突出 , 未来必将给投资者带来丰厚的回报 。

文章图片

净利快速增长 成就行业龙头

招股说明书显示 , 爱美客是本土生物医用软组织修复材料领域的创新型领先企业 , 立足于生物医用材料的研发和转化 , 致力于重组蛋白和多肽等的开发 , 且是首家取得国家药监局批准用于面部软组织修复的注射用透明质酸钠医疗器械产品注册证书的本土企业 。

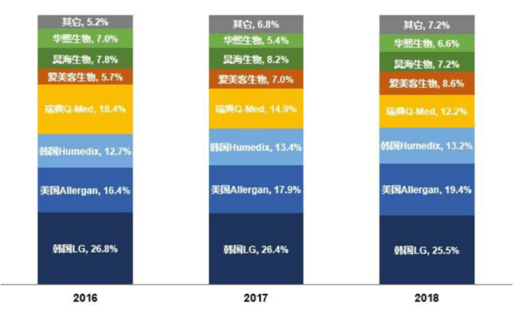

据弗若斯特沙利文报告显示 , 2016年至2018年 , 爱美客产品在中国医疗美容透明质酸领域市场占有率分别为 5.70%、7.0%及8.5% , 已超越昊海生科成为我国市场占有率第一的本土品牌 。

图一:2018年中国医疗美容透明质酸产品市场竞争格局

文章图片

从财务报表来看 , 爱美客的业绩十分醒目 。

2017-2019年 , 爱美客的营业收入分别为2.22亿元、3.21亿元和5.58亿元 , 同比分别增长58.6%、45%和73.83% 。 同期净利润分别是7673万元、11612万元和29797万元 , 均实现双位数增长 , 尤其2019年 , 公司净利润增速达156% 。

今年上半年 , 受到疫情影响 , 公司实现销售收入为24,190.03万元 , 较同期上升0.72%;实现归母净利润为14,729.29万元 , 较同期上升14.59% 。

新冠疫情对公司生产、销售活动在短期内产生了一定影响 , 但不影响公司的长期发展趋势 。 目前公司各项经营活动已经正逐渐恢复至正常经营水平 。

据招股书显示 , 结合当前市场、行业的发展动态以及公司的实际经营状况 , 爱美客预测2020年1-9月实现销售收入46,000万元至48,000万元 , 同比增长16.28%至21.34% , 预计2020年1-9月实现净利润26,000万元至28,000万元 , 同比增长18.01%至27.09% 。

独有产品奠定行业地位

能够取得如此的成绩 , 与公司具有远见的发展规划密不可分 。

在同业公司争相布局短效玻尿酸产品线时 , 爱美客率先投入颈纹产品研发 , 2016年底嗨体通过NMPA审核 , 2017年初上市 , 为国内市场上首款专门针对颈纹治疗的产品 , 在玻尿酸基础上额外添加氨基酸、肌肽、维生素等成分 , 辅助机体自身纤维细胞分泌大量胶原蛋白 , 起到全面紧致提升的效果 。 经过2年市场培育 , 于2018年底热销 , 2019年大火 。 嗨体新品推出周期长达9年 , 目前没有其他厂商进行类似产品报批 , 预计未来5年市面上将无直接竞争产品 , 嗨体有望独享市场 。

嗨体2019年销售额高达2.4亿元 , 2019年同比增速高达223.58% , 超越爱芙莱成为公司旗下销售额排名第一品牌 , 2019年总营收占比高达43.50% , 成为公司增长主要引擎 。

2020年6月 , 衍生系列“嗨体熊猫针”诞生 , 未来营收有望进一步提升 。 “熊猫针”为国内市场上首款专门针对眼周问题的注射型产品 。 在成分上 , 采用与嗨体颈纹产品相同的主要成分;在技术上 , 采用“低渗透调节技术” , 产品凝胶黏稠度更高 , 充盈效果更好;在产品定位上 , 以与嗨体颈纹产品同样独特的产品定位发掘眼周细分市场的潜在需求 , 有望成为新爆品 。 公司同步推出“眼周年轻化综合方案” , 将已有产品捆绑销售 , 有望进一步刺激营收增长 。

作为公司的另外一个拳头产品 , 爱美客研制的长效注射填充剂宝尼达创新地将玻尿酸与其业内领先的PVA微球专利成分相结合 , 玻尿酸起到支撑和填充作用 , 微球能不断刺激自身胶原生长 , 长久维持皮下胶原蛋白动态平衡 , 产品持久性远超市面上普遍存在的短效玻尿酸产品 , 证实公司研发实力 。

推荐阅读

- 陈庆镒|宝马i3可不是失败的产品,从销量上来看

- 实体|华熙生物:趴在地上做实体 打造“国民产品”

- 产品|林鹏“奔私”后首发产品 单日募资150亿

- 车友料|Mach 1发布,美式肌肉走向欧罗巴,产品喜忧参半,欧版Mustang

- 生活智美!OPPO发布5款IoT产品

- 东方红|10家机构渠道同步发,大佬林鹏奔私后首只产品大卖150亿

- 全球|【中国网评】加入COVAX是中国履行疫苗作为全球公共产品的郑重承诺

- 大佬|10家机构渠道同步发,大佬林鹏奔私后首只产品大卖150亿

- 中国网|【中国网评】加入COVAX是中国履行疫苗作为全球公共产品的郑重承诺

- 上海宝山|用了那么久消毒产品,你用对了吗?