总体|张明:中国为什么必将走向汇率自由浮动?( 三 )

文章图片

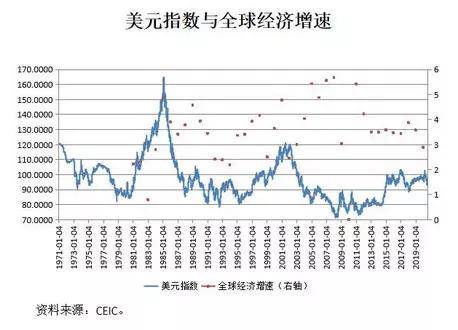

针对美元指数在下行中波动性很强的判断 , 主要基于美元的以下两个特征:第一个特征是避险货币 。 在全球动荡的时候 , 美元通常能保持坚挺 。 当前全球经济政策不确定性依然在高位 , 考虑到下半年美国大选、中美冲突、英国脱欧进程、俄罗斯北约的冲突 , 在未来一段时间 , 美元指数很难会有一个根本性的下降 。

文章图片

第二个特征是反周期货币 。 历史上美元指数在全球经济强劲反弹、高歌猛进时反而倾向于走弱 , 反之亦然 。 当下全球疫情正盛 , 全球经济仍没有走出长期性停滞怪圈 。 在这种情况下 , 很难期望美元指数有一个非常快的下行 。

文章图片

综上所述 , 美元指数可能已经步入长期下行周期 , 但是波动性会很强 。

人民币兑美元汇率走势

短期来看 , 人民币兑美元汇率走势依然具有一定的不确定性 , 虽然大概率是温和升值 。 从基本面来看 , 无论是增长差、利差、短期资本流入都是支持人民币兑美元升值的 , 今年年底大概可以到6.6%~6.7% 。 但未来三个月如果中美摩擦超预期加剧 , 人民币兑美元可能会转为贬值 , 下限可能是7.2%~7.3% 。

中期(未来5年)来看 , 人民币兑美元汇率走势依然有很强的不确定性 。 在中美摩擦总体可控、国内结构性改革加速、系统性金融风险得到有效控制的情景下 , 人民币兑美元汇率有望持续升值 。 相反 , 如果中美摩擦持续恶化、结构性改革进展缓慢、系统性风险继续上升 , 人民币兑美元汇率可能不升反降 。 对中国企业和金融机构来讲 , 还是应该考虑对冲人民币兑美元汇率在未来的波动风险 。

对人民币汇率将会进入升值新周期的观点应持谨慎态度

原因如下:

第一 , 考虑到美元作为全球避险货币和反周期货币的特点 , 不能轻易地认为美元指数短期内会陡峭下行 。

第二 , 美元指数是美元跟6种发达国家货币之间的一个相对指数 , 美元指数下降并不意味着人民币兑美元一定会升值 。 设想中美贸易摩擦全面加剧、持续恶化 , 那么这种情况下 , 很可能会发生美元指数和人民币兑美元汇率双双贬值的现象 。

第三 , 短期资本流动的套利性强 , 方向波动大 。

第四 , 我国总体跨境资本流动的管制目前是宽进严出 。 但是地下渠道资本外流的规模依然很大 。 在2018年、2019年 , 中国年度国际收支表更是出现了一个奇怪的现象 , 也即经常账户、非储备性质金融账户的余额之和(顺差) , 基本上等于错误与遗漏项净流出 。 这意味着国际收支的脆弱性上升了 。

事实上 , 人民币兑美元汇率的贬值压力之所以最终能够被成功遏制 , 一方面与前述“宽进严出”的跨境资本流动管理有关 , 另一方面则与2017年5月以来逆周期因子的实施有关 。

总结

第一 , 当前汇率制度有效地遏制了市场贬值压力 , 但对外汇市场的长期发展有一定障碍 。 从长期来看 , 中国必然会走向自由浮动的汇率制度 。

【总体|张明:中国为什么必将走向汇率自由浮动?】第二 , 从短期来看 , 人民币兑美元汇率在波动中温和升值是大概率事件 , 但贬值的概率也是存在的 。 不能笃定地说 , 我们已经进入了升值新周期 。

推荐阅读

- 印度|中印边境一声巨响,印军试射导弹直指中国,解放军高原霸气亮剑

- 中国青年网|男子放手一搏再买6400元!结局令人震惊,买彩票输光15000元

- 中国网推荐|店家:她有脑子,1次刮痧5万!妈妈哭诉女儿理发店被骗十几万贷款

- 印度|印媒: 中国被我们冷落了!

- 窘境|窘境中求助惨遭拒绝!中国此次也选择置之不理,俄国:早该如此

- 人民日报海外版|人民日报海外版:中国经济复苏走在全球前列

- 中国新闻网|尼泊尔交通部部长感染新冠病毒 政府决定加紧增设高依赖病床

- 图表视界|印度GDP将反超日本!仅次于中国、美国?,柳叶刀最新预测!30年后

- 海峡军志号|否则以后卖给印度,继煤炭后棉花被禁?澳农业部要求中国“澄清”

- 法国|中国驻斐济使馆声明!