算法|红牛正在用红牛搞垮红牛

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

【算法|红牛正在用红牛搞垮红牛】

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

估计大部分人并不知道 , 今年的《中国好声音》已经播了一个月了 。

一 点 动 静 都 没 有。

你甚至在三大视频网站都搜不到这档节目 。

因为他们都没采购 , 只有某瓜视频在独播 。

当年火遍大江南北的节目 , 到了第九年 , 已经彻底肝不动了 。

陪着它一起凉的 , 还有当年的冠名商加多宝 。

好声音头4年 , 加多宝冠名费砸了8个亿 。

2016年开始 , 不投了 。

从加多宝停掉好声音冠名的第二年 , 凉茶行业掉头向下 。

当年红遍全国、超过可口可乐的凉茶 , 如今连销量都不好意思公布 。

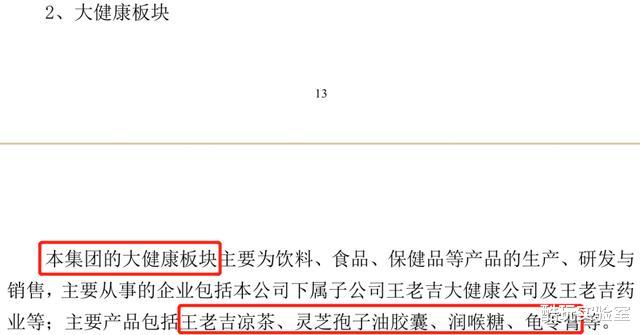

比如王老吉(白云山)2019年报里 , 你都找不到凉茶的销售额 , 只知道跟其他东西一起算的“大健康版块”不到103亿 。

年报里的闪烁其词 , 掩盖不了凉茶行业的衰颓 。

曾经“怕上火”就得来一罐的爆品 , 如今成了小卖部和餐馆里可有可无的备胎 。

那场旷日持久的官司 , 让王老吉赢了加多宝 , 然后拉着整个凉茶行业陪葬 。

而类似的悲剧 , 似乎正在红牛身上重演 。

如果我在你面前摆上三罐红牛 , 你能认出来哪罐是真的吗?

答案是:都是真的 。

再问一句:你能认出来哪罐是你小时候喝的吗?

答案是:中间那罐 。

左边的“风味” , 泰国红牛进口中国版 。

中间的“维生素功能” , 中国红牛 。

右边的“安奈吉” , 泰国红牛中国生产版 。

是不是已经晕菜了?

还有更晕的 。

在电商网站 , 官店名一个叫“红牛RedBull自营旗舰店” , 另一个叫“红牛自营旗舰店” , 你告诉我哪个是哪个?

抄成这样 , 确认不侵权?

是的 , 泰国红牛用了非常复杂的手段 , 让一切符合内地法规 。

泰国红牛在中国成功注册的“红牛RedBull商标”

这不是一个李逵捉李鬼的故事 。

这是李逵斗李·萨瓦迪卡的故事 。

而这场官司 , 已经打了4年 。

让人感到揪心的是 , 中国红牛似乎并不占理 。

等到一切尘埃落定的时候 , 最坏的情况是 , 我们可能再也喝不到小时候的红牛 , 而红牛可能会变成下一个加多宝 。

今天在中国饮料里 , 红牛是个什么地位?

这么说 , 可口可乐旗下所有产品 , 2019年在中国卖了407亿 。

而一罐中国红牛 , 卖了223亿人民币 , 是功能饮料界绝对的第一 。

中国红牛的老总严彬 , 现在是身价800亿人民币的顶级富豪 。

但说穿了 , 他其实一直在给泰国人打工 。

现在泰国人说:咱们撸起袖子加油干吧 。

咱们 , 不包括严彬 。

干 , 是干掉中国红牛的意思 。

随着官司局势越来越明朗 , 中国红牛要做好最坏最坏的打算 。

而对中国功能饮料行业来说 , 这又意味着什么?中国红牛 , 会不会拉着整个行业 , 一起陪葬?

01

从卖血男孩到身家800亿

1985年的一天 , 德国牙膏商人马特希茨跑到泰国出差 。

倒时差的问题让他头疼不已 , 而经朋友推荐 , 他在当地找到一款能帮他缓解疲劳的饮料——红牛 。

当时泰国是亚洲最大的橡胶出口国 , 工业、运输业发达 , 很多卡车司机、夜班工人需要熬夜倒班 。

60年代 , 开药厂的泰籍华人许书标发现这个商机 , 研究出加了咖啡因和维生素B的“滋补性饮料” 。

为了醒目 , 他选了两头争斗的印度野牛做商标 。

马特西茨找到许书标 , 希望把红牛推广到全世界 。

于是两家联手创立了奥地利红牛 , 二人各投50万美元 , 各占股49% , 许书标儿子占剩余2% , 泰方同意奥地利在改良配方中加入碳酸 , 变成气泡饮料 。

此后30多年 , 马特西茨把奥地利红牛带到了171多个国家和地区 , 成了全球第三大软饮品牌 , 他自己也变成了身价千亿人民币的富翁 。

奥地利红牛的成功 , 跟他对营销的重视分不开 。 回到奥地利 , 靠赞助人造纤维滑翔翼的试飞运动 , 红牛在当地一炮而红 。

从创立至今 , 奥地利红牛冠名了2000多家体育赛事 , 签约千名运动员 , 旗下两支F1车队一年支出就达2.2亿美元 , 将红牛和运动、能量的定位绑定得死死的 。

这也为中国红牛后来的成功树立了很好的标杆 , 以至于2002年 , 中国红牛甚至“蹭热度”模仿奥地利的包装也出了一罐 。

右边的是中国红牛 , 不是进口奥地利产品

天下红牛一大抄 。

那红牛又是怎么进入中国的呢?

虽然红牛是个家喻户晓的品牌 , 但关于中国红牛创始人严彬本人的记述却少得可怜 , 甚至扑朔迷离 。

1954年 , 严彬出生在山东的一个贫穷家庭 , 下乡插过队 , 天天吃红薯 , 后来揣着92块钱跑到泰国谋生 , 一度生活困难 , 靠卖血度日 。

当一个曼谷唐人街老板肯收他打工 , 问他工资要多少钱时 , 他只说了两个字:管饭 。

别人8点起床 , 他5点起来打扫院子 。

夜里睡觉 , 他枕戈待旦:“老板一咳嗽 , 我就提着痰盂上去了 , 前后不超过1分钟 ”

老板出去跟人抽烟谈事 , 他捧着双手给人当烟灰缸 , 烟屁股把手烫起大泡 , 他不会吭一声 。

不到两个月 , 严彬升为经理 。

他自述第一桶金来自房地产 , 1989年在泰国市中心买了一栋楼 , 也就是后来曼谷的华彬大厦 , 随后他创办华彬集团 , 主营物业、旅游、国际贸易等业务 。

1995年 , 41岁的严彬遇到了72岁的许书标 , 两个从底层打拼上来的人仿若老友 , 一见如故 。

许书标和严彬

当时许书彬已经尝试过在祖籍海南建厂投产红牛 , 打算进军中国 , 无奈咖啡因饮料拿不到政府批文 , 只能作罢 。

严彬决定在深圳设立红牛中国 , 自己解决保健食品批准证书问题;

双方签订了一份协议:在五十年经营期限内(注意这个) , 严彬负责生产销售 , 而许书标通过向红牛中国销售原材料、提供工艺配方获取利润 , 确保50年内中国红牛是大陆独家 。

为了能得到批文 , 国产红牛把牛磺酸含量降到了泰国红牛的1/8 , 咖啡因每罐也减少了30毫克 。

在那个健力宝、乐百氏和娃哈哈打得不可开交的年代里 , 红牛成了第一个拿到国家保健食品批文的功能饮料 。

但在当时 , 由于中外合资企业登记政策规定的最高年限是20年 , 所以中国红牛的工商登记商标许可协议只有20年 。

严彬想着 , 到期了怕啥 , 有50年兜底 , 会自然续签的 。

这就给之后的一切埋下了祸根 。

初战中国的红牛 , 过得很不顺 。

1996年的糖酒交易会上 , 红牛拿下开幕冠名 , 但(6元一罐)144元一箱的价格 , 相当于当时工薪阶层一个月的工资 。 有客商拿了100箱货都没卖出去 。

1995~1998年 , 中国红牛砸了2亿多广告费 。

但广告语很菜——1995年春节联欢晚会的一句广告是 “红牛来到中国” 。

没有起色的销售 , 让初创时的股东纷纷离场 , 严彬抵押了个人全部资产买入了他们的股权 。

严彬带领销售团队逢店必进 , 还在大冬天的长安街上给出租司机免费派发红牛 。

直到后来团队在酒店闭关头脑风暴 , 毙掉几十个广告语 , 选了那句“困了累了喝红牛” , 加上冠名各种运动赛事 , 红牛才渐渐成为红遍大江南北的抗疲劳神水 。

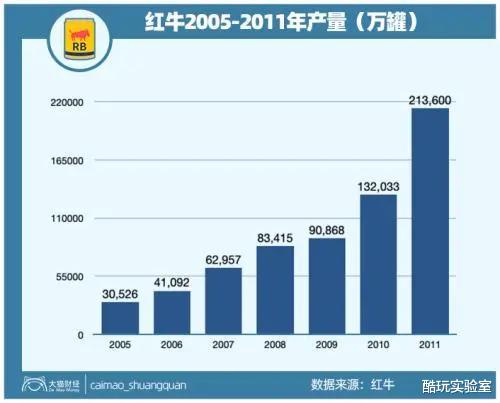

红牛从0做到了100亿 , 用了16年;而从100亿到200亿 , 红牛只用了2年 。

到2011年 , 红牛在国内市场份额达到恐怖的87% , 在全国拥有400多万个销售网点 。

红牛中国累计销售超过300亿罐 , 总销售额将在今年超2000亿人民币 。

严彬几乎凭一己之力开拓了这一本来可能不存在的市场 。

而这些年 , 他拿着红牛挣的钱 , 做房地产 , 建俱乐部 , 搞石油开采 , 卖煤炭、办近海发电厂……

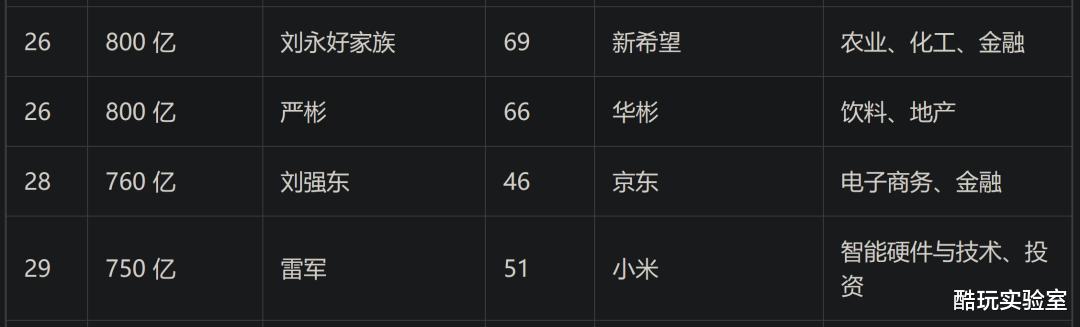

2019年的《胡润百富榜》上 , 严彬以800亿身家排在中国第26位 , 在刘强东、雷军之前 。

有人说他与泰国的乌汶叻公主交好 , 也有人说他傍上了泰国一位将军的女儿 , 但没有一个消息是确凿的 。 在中国 , 66岁的他声称自己是单身 。

乌汶叻公主

而可以确定的是 , 严彬与泰国高层关系非同一般 。

严彬和泰国前总理英拉

泰国驻华大使馆的签证处 , 一度不在北京的大使馆内 , 而被设置在严彬的华彬大厦一层 。

泰国大使宴请外交使节地点也选在严彬旗下的庄园

但和这一切极不相称的是 , 成就他的最源始的商业身份 , 只不过是泰国红牛在中国大陆的“总代理” 。

而现在 , 他连这个身份可能也保不住了 。

就在中国红牛蒸蒸日上的2012年 , 许书标病危 , 在病床上见了严彬最后一面 。

严彬给许书标写了一张纸条 , 让他叫孩子们别闹 , 许书标答应了 。

但等许书标一病逝 , 许家人很快翻脸 , 声称自己从来没拿过中国红牛的分红 , 并对严彬把合资公司的业务偷偷转移到他个人名下企业的行为感到非常愤怒 。

而另一边 , 严彬拿出了50年授权协定 , 并表示20多年给许家支付了近40亿的品牌使用费 。

严彬千算万算 , 没算到许老头走在工商登记到期的前头 。

为求自保 , 严彬开始大力投入新品饮料“战马” 。 熟悉英雄联盟和《中国新说唱》的人应该对这个牌子不陌生 。

严彬仗着经销商对红牛进货的依赖 , 规定经销商每年必须购进1万箱战马 , 没人敢得罪他 。

于是战马成了中国销售额最快突破10亿的功能饮料 , 但2019年 , 华彬集团收入236亿里 , 红牛占了223亿 , 只有13亿是战马贡献的 。

从打官司开始 , 中国红牛就陷入了增长停滞 , 年销售额长期徘徊在190-230亿之间 。

在年均15%高速成长、4-5年就要翻一番的功能饮料赛道上 , 龙头老大红牛原地踏步是很不正常的 。

冷冰冰的数据背后 , 是官司缠身的无奈 , 是投鼠忌器的人心 。

现在严彬不敢再为中国红牛大举砸钱投入广告宣传 , 如果官司结束 , 品牌授权被泰国人“一锅端” , 都是白白给他人做嫁衣 。

2016年起 , 中国红牛负面消息频发:先是裁掉一线业务代表 , 然后裁掉县级办事处 , 还要关闭四个工厂……

而另一边 , 泰国人花重金从中国红牛挖人 , 在国内推出了“红牛安奈吉” , 凭着超过90%的相似度挤占红牛市场 。

据公众号快消的独家消息 , 2018年1月-2019年4月 , 华彬集团(红牛中国母公司)共离职3200名员工 , 其中6%去了竞品 , 4.5%去了“安奈吉” 。

而泰国许家宣布还要在中国投资10.6亿 , 在北京怀柔建新厂 , 距离中国红牛工厂仅10公里 。

在渠道供货价上 , 安奈吉每箱比中国红牛低3-4元 , 还有返利 , 想尽办法吸引零售商 。

泰国人甚至拉来了“六个核桃”的出品方养元集团 , 做“安奈吉”在中国北部的运营合作伙伴 。

六个核桃的铺货能力 , 不用多说了吧 。

进入中国1年 , 泰国红牛累计销售额就迅速突破10亿 , 产品铺到了中国300个城市 。

什么叫“骑在你脖子上拉粑粑” , 大概就是这个意思 。

昨天我在某宝上搜索“红牛” , 月销量TOP 1-3全是安奈吉 , 第四名才是中国红牛产品 。

缩编、停产、被挖角、裁撤办事处、官司阶段性失利……中国红牛一边扛着市占第一的“红旗不倒” , 一边风雨飘摇 。

就在7月 , 中国红牛向法院要求确认中方对“红牛系列商标”享有所有者合法权益 , 但结果北京高院判决驳回了红牛的全部诉讼请求 , 确认了“红牛系列商标”的权属状态是明确的 , 均归属于泰方(天丝集团)所有 。

当年经亲生父母同意 , 严彬把抱来的孩子养了20多年 , 养得很不容易 , 也很有出息 。

但现在就想让孩子改姓严 , 也确实没有这个道理 。

以上我们揭开的 , 只是中泰红牛大战的冰山一角 , 围绕商标、分红、股权等问题 , 中国红牛先后向法院提交了35份近5000页证据 , 泰国天丝则一一给出回应 , 提交了近2000页证据 。

所以最后的结果还要等 。

泰国红牛之所以贪图中国市场这块大肥肉 , 跟他们在泰国的处境也有关系 。

2019年 , 泰国TOP 1的能量饮料市占率45.6% , 红牛只是第三 , 市占率12.4% , 而这个占比已经“停滞”了5年之久 , 跟上世纪90年代红牛53%的市占率不可同日而语 。

泰国销量冠军叫M-150

有人说:“一旦中国红牛在商标争夺战中告败 , 消费者很可能再也见不到红牛维生素功能饮料 , 取而代之的是欧版红牛、泰国红牛、红牛安奈吉等等 , 中国红牛将不得不像当年健力宝的境遇一样 , 停留在两代中国人成长的记忆中 。 ”

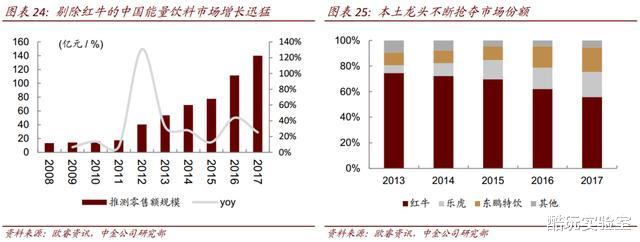

就在最近几年 , 中国红牛的市场份额从高点的80+%一路下滑到50+% 。

如果有一天 , 中国红牛失去了“红牛” , 谁能扛起这面大旗?

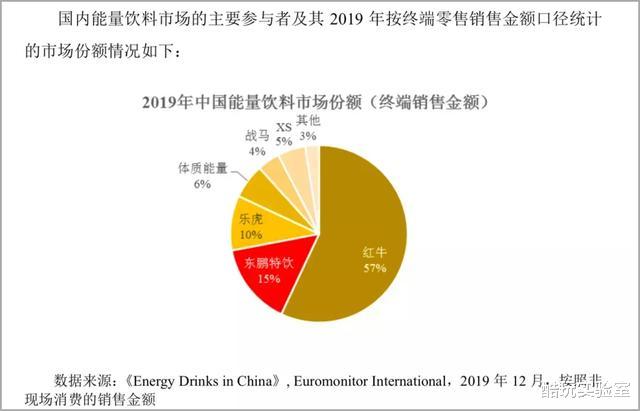

有两个牌子最有可能成为“种子选手” , 一个是东鹏特饮 , 一个是乐虎 。

2019年 , 东鹏第二占15% , 乐虎第三占10% 。

虽然红牛200多亿 , 东鹏只有40-50亿 , 乐虎30亿 , 照目前看 , 瘦(没)死的骆驼还是比马大 。

但让人感到可喜的是 , 刨除掉红牛 , 中国其他功能饮料增速高达28% , 远高于红牛和平均增速 。

就在中泰红牛打得不可开交的时候 , 2020年4月25号 , 东鹏特饮递交了招股说明书 , 向“中国功能饮料第一股”发起冲击 。

东鹏确实有这个资格 。

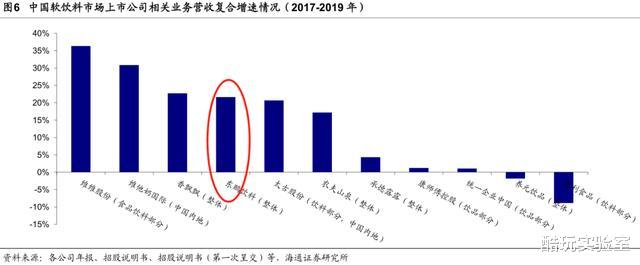

2019年 , 东鹏特饮的营收和净利润 , 同比增长38.6%和166.4% 。

放眼整个中国的软饮上市公司 , 东鹏近三年的增速高达20+% , 能排进全行业前四 。

论毛利率 , 东鹏40+% , 超过香飘飘、汇源和统一 , 行业最高农夫山泉50+% 。

但还得说 , 未来能取代红牛的 , 真不一定就是东鹏 。

作为“低配版红牛” , 这是一家短板太过明显的企业 。

02

网感最好的土味企业

说起东鹏 , 不知道有多少人第一反应是谢霆锋的土味广告?

广告语也不要抄得太明显了 。

21世纪初的东鹏 , 是一个濒临破产的小国企 , 但没人想到 , 一个来自红牛的车间主任把它从生死边缘线上拉了回来 。

东鹏很土不假 , 但东鹏从来不傻 。

它的老板林木勤是一个非常低调的人 , 每次开车过高速路服务区 , 他都要弯腰去看一眼那里的垃圾桶 , 有没有自己家的产品 , 有几瓶 , 让自己时刻保持警醒 。

90年代红牛进入中国 , 林木勤是红牛代工厂的车间负责人 。

1997年 , 做凉茶的东鹏饮料模仿红牛 , 推出了东鹏特饮 , 但被红牛压着 , 销量一直不好 , 在内部就被打入冷宫了 。

林木勤刚来东鹏的几年里 , 公司已经营不善 , 每年就靠着卖一盒1块、利润3分钱的菊花茶饮料硬熬了7年 。

靠着“抠门” , 把成分计较到1分钱的地步 , 东鹏活了下来 。

2003年赶上国企私有化改革的时候 , 东鹏给当时的销售总经理林木勤提了两条路:

要么收购工厂和周边土地 , 即便厂子完蛋 , 土地还可以卖;

要么买下设备和东鹏品牌 , 自己主导生产 。

林木勤“傻傻地”选了第二条费力不讨好的路 。

但还没等他喘口气 , 百事可乐就涌入了东鹏的大本营深圳 , 当时全国饮料加一起 , 比不上半个百事 。

林木勤觉得不能在深圳苟延残喘了 , 决定搬到东莞 , 不在东莞赚上一个亿 , 决不再踏出去一步 。

但靠什么来实现呢?他想到了尘封多年的东鹏特饮 。

广东外来务工人多 , 又买不起6块一罐的红牛 , 东鹏就走“拼多多”路线 , 抢下沉市场 。

东鹏特饮不同包装的价格均远低于红牛

为了降低成本 , 他还主动把罐装改成了250ml的小瓶装 。

东鹏在营销上也走在了整个功能饮料行业的前头 。

早年别人搞过的“开罐再来一听” , 在东鹏的瓶盖上变成了“扫二维码 , 领现金红包 / 一元乐享一瓶” 。

一个小小的改变 , 让东鹏以极低的获客成本 , 得到了海量的用户数据——积累了7000万不重复的消费者画像 , 了解了各个区域动销情况 , 还顺带给自家公号涨了近1000万粉丝 。

这搁现在 , 就是微信得封你链接的那种“病毒传播”活动 。

但在草莽阶段 , 东鹏吃到了红利 。

靠着铺天盖地的宣传 , 东鹏在2016-2018年接连跨过30、40、50亿的销售大关 。

但直到2018年 , 东鹏在北方一直推广不顺 , 林木勤几经考察发现 , 是北方人不喜欢喝小瓶的问题 。

于是他选择采用500毫升大瓶装 , 迅速打开北方市场 。

只用两年时间 , 大瓶装就成了东鹏销冠 。

500ml取代250ml成为销冠

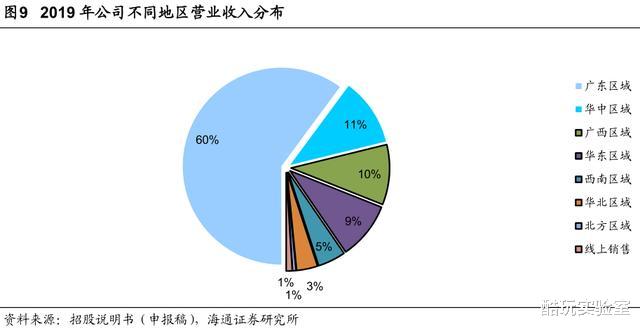

但是说得热闹 , 直到今天 , 东鹏特饮号称全国100万家销售网点 , 60+%的收入依旧是广东一个大区贡献的 。

林木勤自己也低调承认:东鹏特饮还是一个区域性品牌 , 不是全国品牌 。

并且东鹏饮料主打产品单一 , 特饮占公司总营收95% 。

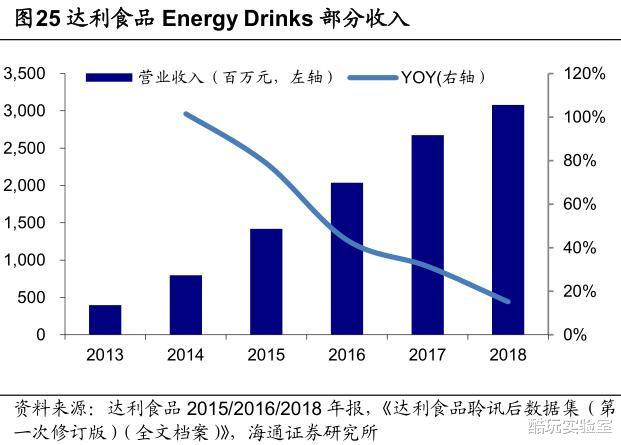

而行业第三的乐虎的背后 , 是达利集团 , 它跟达利园、好吃点、豆本豆、和其正都是同门师兄弟 。

而且达利旗下能量饮料营收增速也很快 。

乐虎10%市占率 , 想要追上东鹏15% , 比东鹏追上红牛可容易多了 。

这么说来 , 到底谁能取代红牛 , 似乎还不好说 。

但我认为这并不重要 。

有人打过一个比方:在一部上升的电梯里 , 有人举杠铃 , 有人做吊环 , 有人高抬腿 。

他们都觉得自己变强大了 , 但其实是电梯让每个人水涨船高 。

“后红牛时代”可能才是它们真正的黄金机会 。

03

中国软饮料的未来

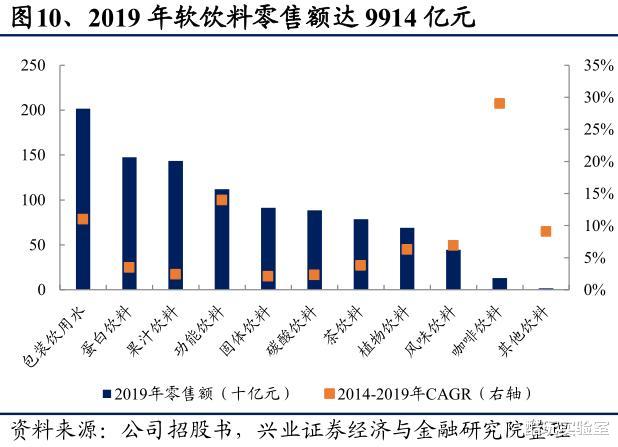

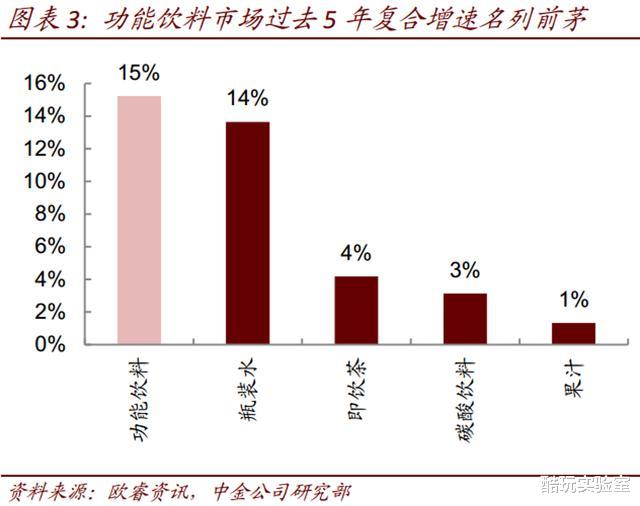

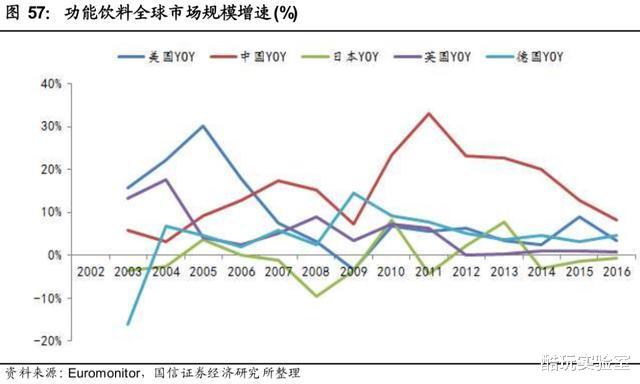

2019年 , 中国的软饮料市场是9914亿元 。

作为一个万亿人民币的大市场 , 中国软饮企业想要抓住机会 , 逆袭成为龙头 , 必须抓住“风口” 。

这当中破千亿的4个门类 , 是饮用水、蛋白饮料、果汁和功能饮料 。

绿色为功能饮料

商业资讯公司弗若斯特·沙利文预测 , 到2024年 , 功能饮料就会超过果汁 , 跟蛋白饮料并列中国第二大饮品(占13%) 。

因为在整个中国软饮市场 , 除了咖啡(占比很少) , 功能饮料和饮用水增速最快 。

饮用水成就了刚刚上市的农夫山泉 。

功能饮料成就的 , 可能是正在IPO的东鹏 , 也可能冒出其他黑马 。

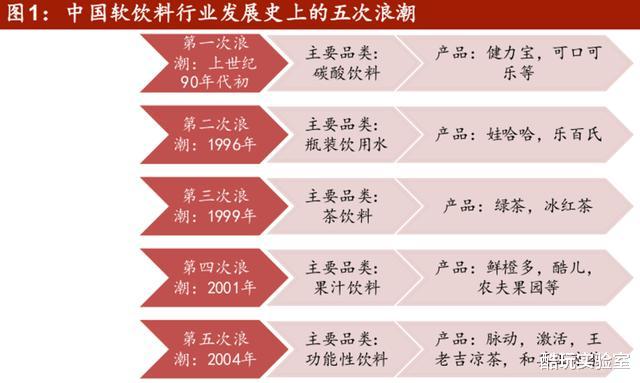

就像有人总结的中国软饮史上的“五次浪潮” , 伴随行业的每一次高速成长 , 都会有饮料企业从细分品类突围 , 站上行业龙头的位置 。 (当然也有人昙花一现)

可口可乐(碳酸)、康师傅(饮用水)、统一(茶饮) , 都是抓住了风口 , 跃升为多品类软饮王者的 。

比如可口可乐 , 年销10亿美金的大爆品比比皆是 , 远不止可乐一种 。

一旦错过了赛道高速成长的机会 , 想再出头可就难了 。

而随着“后红牛时代”的来临 , 功能饮料显然还在等待它自己的“康师傅” 。

无论它是谁 , 我们希望下一个功能性饮料王者是100%由我们中国人开创的品牌 , 是真真正正由我们中国人研发的配方 。

中国很多综合品类的饮料巨头都是洋牌子:两家可乐—美国的、三得利—日本的、康师傅和统一都是台湾地区的 。

中国内地不能只有一个娃哈哈 。

我们期待着中国功能饮料 , 能杀出像元气森林气泡水一样的黑马 。

但这其中关键的问题是 , 中国饮料品牌对“功能饮料”的理解不能太狭隘 。

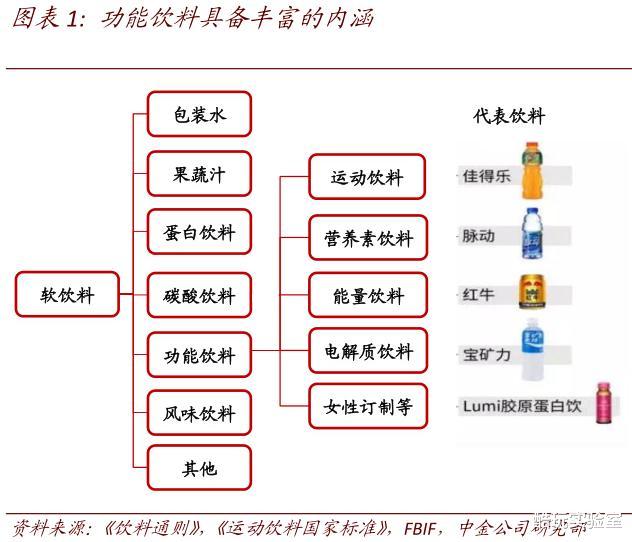

功能饮料原本包含很多门类 , 包含所有“声称具有特定保健功能的制品” 。

但在中国 , 70+%的市场都给了“类红牛”的能量饮料 。

过去20多年 , 中国功能饮料就是被“能量饮料”给框住了 。

头部90+%市占率的几家企业 , 做的都是“提神抗疲劳”这一项“功能” 。

很多人对这种饮料的 , 都认为它就是靠打鸡血、提前透支精力来“刺激”个人状态的产品 。

这也很大程度上限制了中国功能饮料可以占领的“疆土” 。

事实上 , 在国内外 , 各种各样的减脂饮料、助眠饮料、肠道健康饮料、益智健脑饮料、胶原蛋白饮料……层出不穷 。

当然这里有很多都游走在“智商税”的边缘 , 但不可否认 , 人们对“好喝又有用”的追求是没有止境的 。

它们对中国最大的启发就是:抄红牛 , 从而超越红牛 , 并不是功能饮料唯一的出路 。

中国在功能饮料上的人均消费还有很大的提升空间 。

就像当年靠一个“怕上火”功能就红遍中国的凉茶一样 , 只要找对路 , 下一个功能饮料的爆品可能正在娘胎里酝酿 。

它的终极目标并不是单个爆品 , 而是搭乘着中国乃至全球功能饮品的高速成长 , 成为像可口可乐一样 , 靠单一饮料切入全球市场的全品类王者 。

在全球各地 , 可口可乐靠不同的饮料取胜 , 并非碳酸一种

可以预见的中国红牛的衰颓 , 对中国本土功能饮料企业来说 , 不是“行业雪崩” , 而是一个好机会 。

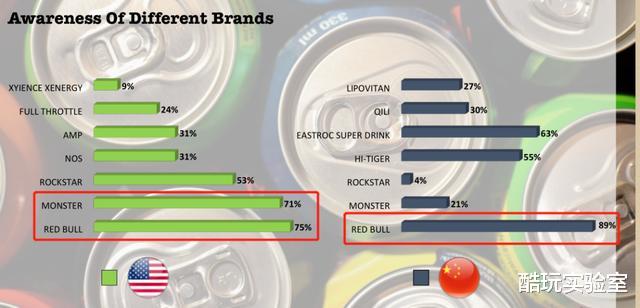

就像在美国 , 有一个叫“怪兽能量饮料”(MONSTER)的市场份额为39% , 仅次于红牛的43% 。

中美消费者对功能饮料品牌的熟知程度

美国双雄对峙

中国红牛领先

事实证明这个赛道上 , 一山容得了二虎 。

当所有饮品巨头都瞄准这里 , 开始跟红牛、东鹏抢地盘的时候 , 这是这个行业最好的时候 。

而那些已经被头部“垄断”的赛道 , 就很难再有“出头”的机会 。

比如碳酸饮料 , 两家分走中国90% 。

比如茶饮料 , 五家分走86.5% 。

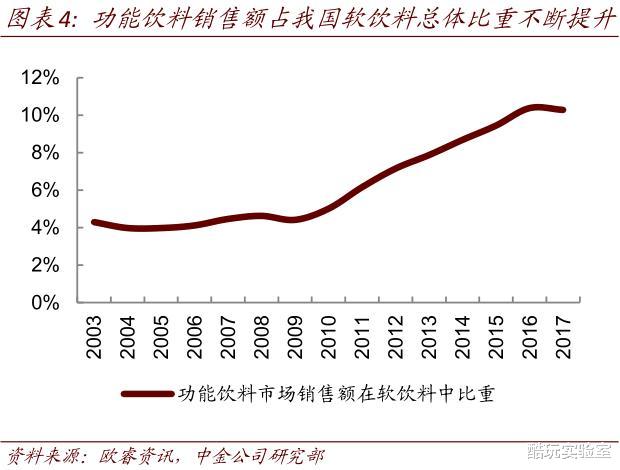

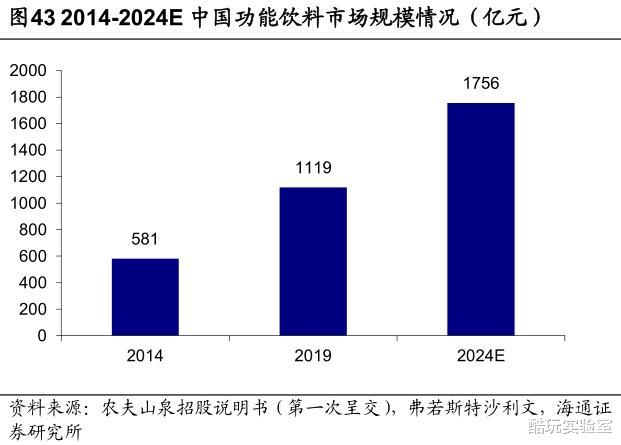

而2019年的中国功能饮料 , 不仅是一个1119亿的大市场——

而且头部企业的集中度也较低 。

虽然现在美国依然是功能饮料全球最大市场(31.4%) , 但中国只用了20多年时间 , 就从0做到了世界第二(15.3%) 。

而且 , 中国功能饮料已经连续10年保持全球增长最快 。

未来10-20年 , 全球最大的功能饮料市场 , 就是中国 。

这场由红牛中国开启了25年的饮料之战 , 正在吹响上半场结束的号角 。

下半场的精彩故事 , 或许才刚刚开始 。

推荐阅读

![[科普新讲堂]血脂高,看你是哪种原因导致的?](http://ttbs.guangsuss.com/image/b572ab86f21fd8ff8d21dd37e983e5e0)

- 番茄炒鸡蛋先炒番茄还是先炒鸡蛋?其实都不对,正确方法送给你

- 吸烟|戒烟的最佳年龄已公布,提醒:若在正确的年龄戒烟,或可延年益寿

- 春天,此菜正当季,2块钱一斤,包饺子鲜嫩多汁,比韭菜荠菜馅香!

- 想吃芝麻酱不用买,5块钱自制一大瓶,纯正无添加,做法还简单

- 驴肉难熟,膻味大怎么办?教你正确做法,香味浓郁,吃着格外解馋

- 青椒炒鸡蛋正确做法,很多人第一步就错了,这样做才好吃不腥!

- 吃香椿,焯水还是不焯水?别随便吃,和大厨学正确做法,又香又嫩

- 你煮面条都是等到水开才下锅那你煮面肯定难吃,正确方法在这呢

- 芽芽泡|这种全身是刺的野草,80后曾把它当零食,3月正当季,你吃过吗?

- 春天不吃它亏大了,比白菜鲜,比萝卜补,正当季别错过!