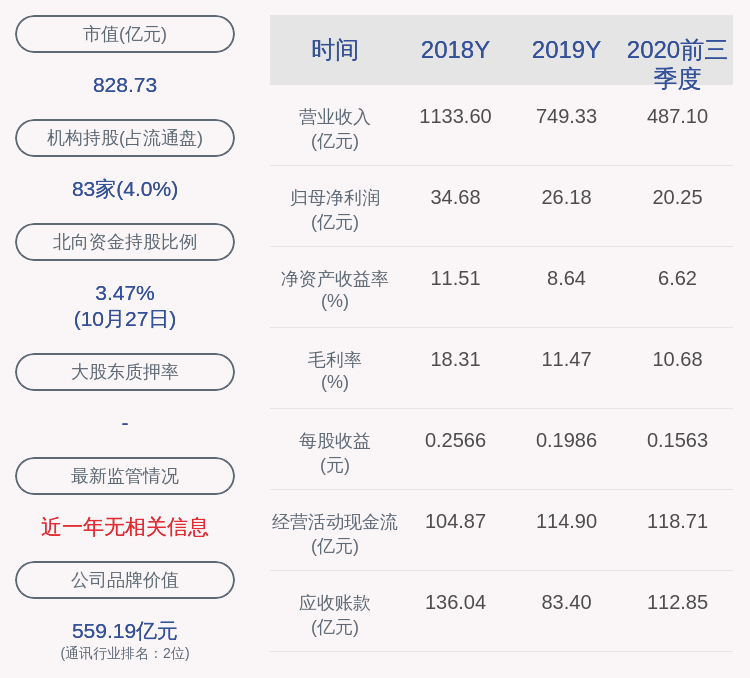

иөўиҙўз»Ҹж°ҙжҷ¶е…үз”өиғҢеҗҺзҡ„ж•…дәӢ

жңүжңӢеҸӢжғізңӢAиӮЎ3Dж‘„еғҸеӨҙйўҶеҹҹзҡ„йўҶеӨҙзҫҠ пјҢ д»ҠеӨ©е®ғжқҘдәҶ гҖӮ

е®ғжҳҜеӣҪеҶ…ж»Өе…үзүҮйҫҷеӨҙдјҒдёҡ гҖӮ еёӮеңәзғӯеәҰжҢҒз»ӯдёҚж–ӯ пјҢ жІЎй”ҷе®ғе°ұжҳҜж°ҙжҷ¶е…үз”ө гҖӮ еҫҲеӨҡжңӢеҸӢеҜ№е®ғзҡ„и®ӨиҜҶеҸӘеҒңз•ҷеңЁиЎЁйқўдёҠ пјҢ д»Ҡж—ҘжҲ‘们жқҘж·ұеәҰжҢ–жҺҳдёҖдёӢ пјҢ иҝҷ家公еҸёдёәдҪ•иҝҷд№ҲзҒ« гҖӮ 第дёҖзӮ№пјҡе…¬еҸёж·ұиҖ•е…үеӯҰеҚҒеӨҡе№ҙ пјҢ дёҡеҠЎиҫ№з•Ңд»Һе…үеӯҰе…ғеҷЁд»¶йҖҗжӯҘжӢ“еұ•еҲ° 3D ж·ұеәҰжҲҗеғҸгҖҒеўһејәжҳҫзӨәпјҲARпјү 组件гҖҒеҚҠеҜјдҪ“е°ҒиЈ…е…үеӯҰе…ғеҷЁд»¶гҖҒеҫ®зәіз»“жһ„еҠ е·Ҙе…үеӯҰе…ғеҷЁд»¶зӯүйўҶеҹҹ гҖӮ зӣ®еүҚе·Із»ҸеҪўжҲҗе…үеӯҰжҲҗеғҸгҖҒз”ҹзү©иҜҶеҲ«гҖҒAR дә§дёҡгҖҒжұҪиҪҰз”өеӯҗзӯүдә§дёҡйӣҶзҫӨ пјҢ ж ёеҝғдә§е“ҒжҠҖжңҜиҫҫеҲ°еӣҪеҶ…еӨ–е…Ҳиҝӣж°ҙе№і гҖӮ

жң¬ж–ҮжҸ’еӣҫ

еҗҢж—¶е…¬еҸёжҳҜзәўеӨ–ж»Өе…үзүҮиЎҢдёҡйҫҷеӨҙ пјҢ йҡҸзқҖеӨҡж‘„еғҸеӨҙжүӢжңәжҲҗдёәи¶ӢеҠҝ пјҢ иҝҷдәӣж——иҲ°жүӢжңәйҷӨдәҶдё»й•ңеӨҙ пјҢ иҝҳиҰҒжҗӯй…Қе№ҝи§’ж‘„еғҸеӨҙе’ҢеӨңй—ҙзәўеӨ–ж‘„еғҸеӨҙ гҖӮ йӮЈзәўеӨ–ж‘„еғҸеӨҙе°ұиҰҒз”Ёж°ҙжҷ¶е…үз”өзҡ„зәўеӨ–ж»Өе…үзүҮдәҶ гҖӮ е…¶ж¬Ўе…¬еҸёзӘ„еёҰж»Өе…үзүҮе·Іиҝӣе…ҘиӢ№жһңдҫӣеә”й“ҫ гҖӮ йӮЈзӘ„еёҰж»Өе…үзүҮжҳҜе№Іеҳӣзҡ„пјҹжҳҜж”ҫеңЁеүҚзҪ®ж‘„еғҸеӨҙ пјҢ иҮӘжӢҚеҲ·и„ёиҝӣиЎҢ3DйқўйғЁиҜҶеҲ«з”Ёзҡ„ гҖӮ иҜҙзҷҪдәҶе°ұжҳҜiPhoneзҡ„3DеҲ·и„ёи§Јй”Ғ гҖӮ 2016-2018 е№ҙ пјҢ е…¬еҸёзІҫеҜҶе…үеӯҰи–„иҶңе…ғеҷЁд»¶й”ҖйҮҸеҲҶеҲ«дёә 7.58 дәҝзүҮгҖҒ9.06 дәҝзүҮе’Ң 13.5 дәҝзүҮ пјҢ е…ЁзҗғеёӮеңәеҚ жңүзҺҮеҲҶеҲ«дёә 20.% пјҢ 21%е’Ң 27% пјҢ дҪҚеұ…иЎҢдёҡ第дёҖ гҖӮ дё»иҰҒз«һдәүеҜ№жүӢдёәдә”ж–№е…үз”ө пјҢ е…¶еёӮеңәеҚ жңүзҺҮдёә 16% пјҢ дҪҚеұ…иЎҢдёҡ第дәҢ гҖӮ

е…¬еҸёй•ңеӨҙзӣ–жқҝеҝ«йҖҹж”ҫйҮҸ пјҢ зҺ»з’ғжңәиә«иҝ‘е№ҙжқҘеҝ«йҖҹжё—йҖҸ пјҢ дҪҶе…¶еӯҳеңЁй’»еӯ”йҡҫеәҰеӨ§зӯүй—®йўҳ гҖӮ ж°ҙжҷ¶жӢҘжңүи“қе®қзҹіеҸҠзҺ»з’ғе…ЁеҲ¶зЁӢеҠ е·ҘиғҪеҠӣ гҖӮ еҸҜд»Ҙз”ҹдә§жёҗеҸҳиүІзҺ»з’ғзӣ–жқҝ пјҢ еңЁеҗ„еӨ§еҺӮж——иҲ°жңәеһӢдёҠдёҚж–ӯеә”з”Ё гҖӮ 第еӣӣ пјҢ и¶…и–„IRж»Өе…үзүҮиҝҺжқҘжңәдјҡ пјҢ иҝҷдёӘжҳҜй…ҚеҗҲеұҸдёӢжҢҮзә№иҜҶеҲ«з”Ёзҡ„ гҖӮ

жң¬ж–ҮжҸ’еӣҫ

жңҖеҗҺе…¬еҸёз ”еҸ‘жҠ•е…ҘдёҖзӣҙзЁіжӯҘеўһй•ҝ пјҢ з ”еҸ‘иҙ№з”Ёд»Һ 14 е№ҙзҡ„ 4564 дёҮе…ғ пјҢ еўһй•ҝеҲ° 2019 е№ҙзҡ„ 1.58 дәҝ пјҢ 14-19 е№ҙ CAGR дёә 28.3% гҖӮ 18-19е№ҙе…¬еҸёз ”еҸ‘иҙ№з”ЁеҚ жҜ”жҸҗеҚҮеҲ°дәҶ5.0%д»ҘдёҠ пјҢ еҲҶеҲ«иҫҫеҲ°5.6%е’Ң5.3% гҖӮ

гҖҗиөўиҙўз»Ҹж°ҙжҷ¶е…үз”өиғҢеҗҺзҡ„ж•…дәӢгҖ‘жҖ»з»“пјҡж°ҙжҷ¶е…үз”өеңЁ5Gж—¶д»ЈиҝҺжқҘж–°жңәйҒҮ пјҢ иҫғй«ҳзҡ„жҠ•е…Ҙй“ёе°ұдәҶжҠӨеҹҺжІіпјҒжүҖд»ҘзҺ°еңЁдҪ зҹҘйҒ“дәҶж°ҙжҷ¶е…үз”өжңүеӨҡејәдәҶеҗ—пјҹ

жҺЁиҚҗйҳ…иҜ»

![[欧з•Ң科жҠҖ]з•ҢиҜ»|е§Ӣж–ҷжңӘеҸҠпјҢиҜәеҹәдәҡйҒӯдёӯеӣҪ移еҠЁеҪ“еӨҙдёҖжЈ’пјҢеҸ‘й•ҝж–ҮвҖңжұӮеҠ©вҖқиҒ”йҖҡ](http://ttbs.guangsuss.com/image/7d1ae3cb48c4921100a2a4736205272d)

- иҒҡеҜҢиҙўз»Ҹ|иҝһй”ҒдҫҝеҲ©еә—дёҚж–ӯеҙӣиө·пјҢдёәдҪ•е°ҸеҚ–йғЁиҝҳжІЎж¶ҲеӨұпјҹпјҢвҖңд»ҘеҒҮд№ұзңҹвҖқиў«жү“еҮ»

- з”өз«һе…«еҚҰ|иө–зҘһзҡ„жңҖж–°жҠ—еЎ”еҮәиЈ…пјҢз”ҹжҢЁдёӨдёӢж°ҙжҷ¶ж”»еҮ»иҝҳиҷҗжіүжқҖдёӨдәәпјҒ弹幕зңӢжҮөдәҶ

- жҷәйҖҡиҙўз»Ҹ|жҢҒиӮЎжҜ”дҫӢиҫҫ6.93%пјҢжҜ”дәҡиҝӘиӮЎд»Ҫ4079дёҮе…ғе…ҘиӮЎиҠҜзүҮеҲ¶йҖ е•ҶеҚҺеӨ§еҢ—ж–—

- жҷЁиҙўз»Ҹ|| жөҷжұҹAиӮЎдёҠеёӮе…¬еҸёиҫҫ500家пјҢдҪ жғізҹҘйҒ“зҡ„йғҪеңЁиҝҷйҮҢпјҒпјҢе‘Ёжң«В·дәӢ件

- зҺӢзҲ·иҜҙиҙўз»Ҹ|ж—Ҙжң¬еҮәеҸЈ60551дёҮдәҝж—Ҙе…ғпјҒеҜ№зҫҺеӣҪеҮәеҸЈ11953дәҝпјҢеҜ№дёӯеӣҪе‘ўпјҹпјҢ8жңҲ

- жҷәйҖҡиҙўз»Ҹ|| 10жңҲ17ж—ҘпјҢжҷәйҖҡADRз»ҹи®Ў

- дёӯеӣҪзҪ‘иҙўз»Ҹ|жҜ”йҹіеӢ’иҠ¬2020е№ҙеүҚдёүеӯЈеәҰеҮҖеҲ©ж¶ҰзәҰ3.49дәҝе…ғ еҗҢжҜ”еўһеҠ 12.01%

- иҙўз»ҸеҘіи®°иҖ…йғЁиҗҪ|иҖҒжқҝеҚҙеқҡеҶіжӢ’з»қзІүдёқз»ҸжөҺпјҢйҖүжүӢеҸӘжӢӣеӨ§еӯҰз”ҹпјҢз”өз«һжҲҳйҳҹж–©иҺ·гҖҠзӮүзҹідј иҜҙгҖӢиҒ”иөӣеҶ еҶӣ

- дёӯеӣҪе•ҶжҠҘиҙўз»ҸдёӯеӣҪе№ҝз”өйҰ–ж¬ЎвҖңдә®еү‘вҖқ第еӣӣеӨ§з”өдҝЎиҝҗиҗҘе•ҶжүӢжҸЎеӨҡе°‘зҺӢзүҢ

- 第дёҖиҙўз»Ҹ|еҫ®еҚҡж—Ҙжҙ»и·ғз”ЁжҲ·2.29дәҝ