港股研究社|中信里昂:上调腾讯目标价至660港元 评级“买入”

港股研究社9月7日消息 , 据美港电讯报道 , 中信里昂发表报告上调腾讯(00700.HK) 目标价 , 由635港元升至660港元 , 续予“买入”评级 。

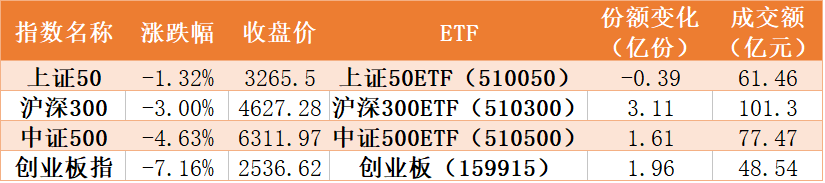

本文插图

【港股研究社|中信里昂:上调腾讯目标价至660港元 评级“买入”】该行指 , 腾讯手游业务表现持续胜预期 , 下半年将录四成按年增长 , 王者荣耀及和平精英已为全球两大领先手游 , 且可透过玩家使用时间增加、高端虚拟项目及新游戏持续提振收入增长 。

该行又指 , 腾讯社交广告将能维持三成稳固增长 , 扩大的交易生态圈可吸引商户及广告收益 。 金融科技及云服务则料按年升35% , 受惠电子支付占比扩张及金融产品销售 , 云服务亦可能从5G应用中受惠 。

本文来源:港股研究社(ganggushe)

推荐阅读

- tvb|TVB四大男神合体,欧阳震华晒聚会照,林文龙方中信曹永廉帅气出镜

- 智慧服务|深耕社区服务20余年 金科服务登陆香港股市

- 智通港股早知道︱(11月18日)锂行业复苏信号明显,持续观察赣锋锂业股价趋势

- 新浪网|第三季度财报超预期京东集团港股开盘大跌近8%

- 智通港股解盘(11.13) | 复杂多变环境下的市场机会有哪些?

- 晨溪资本联袂中信书店, 共谋金融文化跨界合作

- 智通港股空仓持单统计|11月14日

- 白酒科技玩得溜

- 小摩亚太区环保、社会和企业治理投资主题首选股(表) 含中国平安(02318)等7只港股

- 阿里|阿里腾讯港股巨头今日全线下跌 互联网反垄断剑指平台二选一