选择|经济下行时,你还会选择借钱吗?

本文由公众号“苏宁金融研究院”原创,作者为苏宁金融研究院研究员黄大智

经过十余年的急速狂飙后,消费金融的发展来到了一个阶段性拐点。

从增量市场逐渐过渡到存量市场,消费金融不再是蓝海已成为市场共识。

本就受到经济下行的压力,再叠加疫情影响的黑天鹅,消费金融的发展看起来好像更难了。

在应对经济和疫情的影响上,一部分开展消费金融业务的公司开始采取防守策略。然而,市场经济的特点之一是存在经济周期,也就是说经济不可能一直繁荣,经济的衰退和危机过去有,现在有,将来也一定会有。

因此,对于金融机构而言,如何应对危机成为必修课。一般来说,金融机构在经济的下行或危机中,将会损失惨重。因此要采取降低额度、加大催收等方式。

但是,从历史来看,或许未必如此。

经济衰退期,消金的八大走势

国内消费金融公司自2009年开始试点,至今已有十余年,在经济快速发展的带动下,消费金融业务一直稳步快速增长。但也正因为此,消费金融业务尚未经历一个完整的经济周期。因此,我们以美国为例,探索经济周期变化中,消费金融业务逻辑的变化。

失业率是经济繁荣与否的重要体现。在1929年的“大萧条”时代,美国失业率超过了10%,在1982年的衰退中,则超过了9%。相反,在经济良好时期,失业率会低至4%(世纪之交的失业率)。出于对失业和失去收入的恐惧,消费者会收缩自己的支出和借贷,虽然这并不绝对,但整体来看,在危机或衰退期间,消费金融会出现以下一些趋势:

第一,消费者信用卡刷卡量和余额增长放缓。例如,在“大萧条”期间,基本所有银行都减少了信用产品的发放,并对申请批准进行更加严格的限制,甚至关停部分用户,这些措施使得消费金融业务显著减少。

第二,房贷、车贷以及各类基于个人零售商品销售的贷款数量会大幅度下降。以房贷为例,在较早的1990年至1992年经济衰退期间,美国的二抵房贷和房屋净值贷款比较稳定,但随着房价的急剧下跌,房屋净值贷款失去了用于抵押的房产净值(即资不抵债,抵押资产不足以覆盖负债),因此,在认识到2008年金融危机的严重性后,银行大幅缩减了此类贷款的发放。

第三,催收难度加大。危机前后相比,同等条件的客户,需要更多次的催收才能收回贷款。

第四,对于信用卡业务而言,申请的减少导致发放的信用卡总数的下降,不良率通常也会增加,特别是在受到衰退严重影响的地区。而由于时滞的影响,不良核销率将在随后的财务报表中体现,并进而影响利润。然而,由于地区性的差异,经济衰退的影响可能和人们理解的不一致,也不一定那么普遍。一个存在的问题是:次级借贷随着失业水平的上升可能会受到更严重的影响。

第五,央行会下调基准利率,使资金成本下降,进而降低实体经济利率应对经济的衰退。基准利率的下调会直接影响浮动利率的贷款,并使相关金融机构受益。

第六,消费金融机构的逾期费用和其他杂项费用收入可能增加。

第七,良好的评分和精细化的风控识别系统能继续发掘优质客户。但总体来看,整体逾期水平会显著提高。

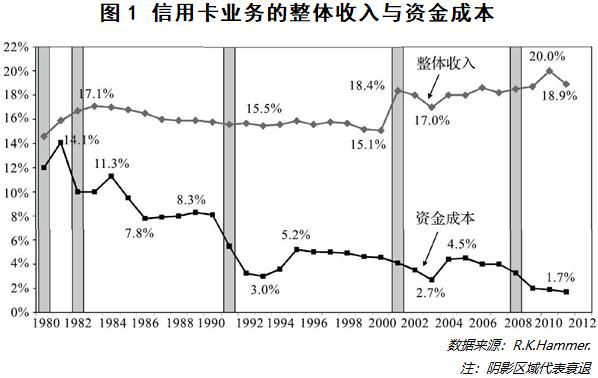

第八,在收入方面,利息收入、刷卡收入、罚息等收入,在经济周期的各阶段都能保持稳定。例如,在20世纪80年代早期,价格限制的取消使信用卡收益显著提高,随后保持了很长时间的稳定,在过去10年,收益基本保持在应收账款的17%~20%之间。虽然一般情况下,人们可能认为,消费金融业务的收入会随着经济衰退期间利率的下降而减少(如果利率是浮动的),2010年和2011年这两年费用和刷卡增加的收入却抵消了利息减少的收入,使其总体收入保持不变。下图1显示了自1980年以来的信用卡平均收入与短期资金成本。

文章图片

除了信用卡业务之外的其他产品(如车贷和房贷),由于利息成本占比较大,收益会随着资金成本变动而变动。

特别是房贷,随着利率下降,总会出现诸如“央行降低利率应对经济衰退,房贷利率创新低……”等这样的公告。

当然,在利率上升期间,情况则相反。

经济衰退会影响不良贷款率吗?

由于监管机构会对金融机构的不良贷款率有一定上限的约束,不良贷款率的提升与坏账核销率基本呈正向的相关性。因此,在以下的数据中,以核销率的变化趋势代替不良贷款率的变化趋势。

以1980-2012年间美国信用卡业务的数据来看,信用卡的实际核销率并不总是与经济周期直接相关。在经济繁荣期间,消费金融核销率下降,而在经济衰退期间,核销率会显著上升。

但是坏账的发生与核销需要时间,会有一定的时滞性。即从在贷余额增长,到坏账被实际核销之前,还有很长一段时间。因此,经济周期的繁荣和衰退与坏账核销率之间的关系并不十分清晰和显著。

如图2,图中可以很明显地看出,核销率的提升往往滞后于经济的衰退期,但又非完全的相关。

文章图片

与中国相比,美国信用卡业务核销率的变化还有另外一个主要因素,即个人破产制度。

如图3所示,2005年《个人破产法》的修订,预期会使得个人破产门槛提升,通过破产来免除债务会变得更加困难,因而在2005年的前一两年内,个人破产金额急剧提升。2006年,在《个人破产法》修订通过后,个人破产金额仅为前一年的30%左右。其中2009年至2012年的高破产率,则反映了2008年以后经济衰退和不良贷款的影响。

推荐阅读

- 特朗普|美国经济笔记 | 美两党开出经济“药方”能否救急

- 【行走自贸区】营口自贸片区“区港联动”深度开放|【行走自贸区】营口自贸片区“区港联动”深度开放

- 【行走自贸区】营口自贸片区“区港联动”深度开放

- 7%|国际评级机构上调今年中国经济增长预期 预计明年将增7%

- 新闻观察|新闻观察 | 国际机构上调中国经济增长预期 逆势增长充分彰显中国经济韧性和活力

- 美国经济笔记 | 美两党开出经济“药方”能否救急

- 新闻观察 | 国际机构上调中国经济增长预期 逆势增长充分彰显中国经济韧性和活力

- 【行走自贸区】云座谈辽宁自贸区:改革红利充分释放 片区经济跨越式发展

- 电视剧|《知否》瞒着盛老太太复仇,是明兰最正确的选择

- |看北京 | 京南极限地标正式亮相 助力消费季、繁荣夜经济