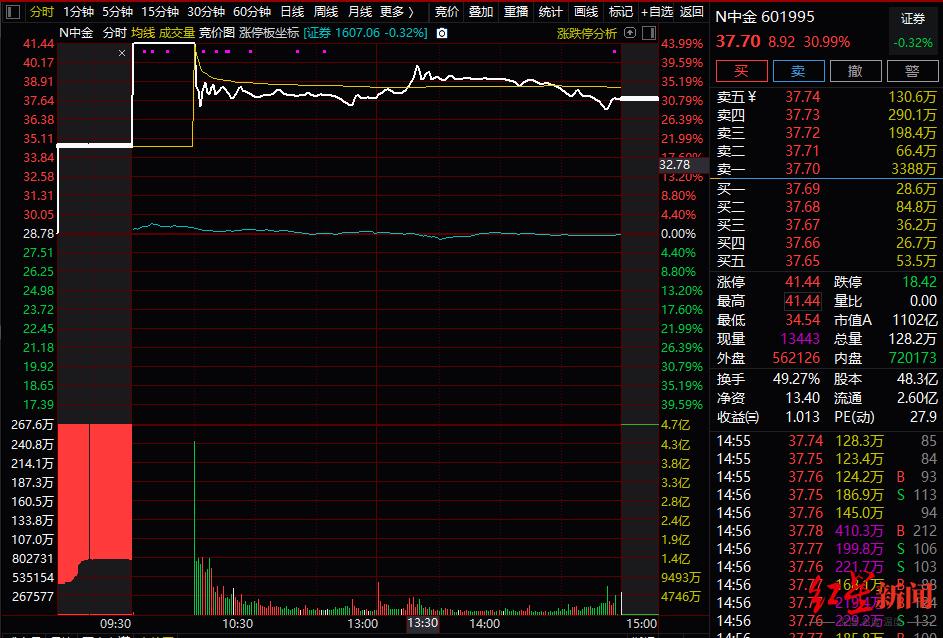

й«ҳзӣӣеҜ№еҶ…ең°йҖҡи®Ҝзӣёе…іиӮЎзҡ„жңҖж–°иҜ„зә§еҸҠзӣ®ж Үд»·

жҷәйҖҡиҙўз»ҸAPPиҺ·жӮү пјҢ й«ҳзӣӣеҸ‘иЎЁз ”з©¶жҠҘе‘Ҡ пјҢ и®ӨдёәеҶ…ең°йҖҡи®ҜиЎҢдёҡзҡ„移еҠЁз”өи®ҜдёҡеҠЎжқҝеқ—еңЁ7жңҲд»Ҫзҡ„еӨҚиӢҸеҠҝеӨҙж”ҫзј“ пјҢ еӣәе®ҡзҪ‘з»ңжңҚеҠЎж”¶е…Ҙеҫ—еҲ°жҢҒз»ӯж”№е–„ гҖӮ иЎҢдёҡ7жңҲд»Ҫ收е…ҘеҗҢжҜ”еўһиҝҷ3.2% пјҢ дё»иҰҒжҳҜеҸ—еҲ°еӣәе®ҡзҪ‘з»ңеўһеҖјжңҚеҠЎж”¶е…ҘеҗҢжҜ”еўһй•ҝ22.7%зҡ„еҲ©еҘҪжүҖеёҰеҠЁ гҖӮ 移еҠЁжңҚеҠЎдёҡеҠЎж”¶е…ҘдёҺеҺ»е№ҙжҢҒе№і пјҢ ARPUдёә46е…ғдәәж°‘еёҒ пјҢ еҗҢжҜ”дёӢи·Ң0.4% гҖӮ дёӯеӣҪ移еҠЁ(00941)еҸҠдёӯеӣҪз”өдҝЎ(00728)е…¬еёғжңҖж–°зҡ„5GеҘ—йӨҗдёҠзҡ„з”ЁжҲ·жҺҘе…ҘйҮҸеҲҶеҲ«дёә8410дёҮеҸҠ4930дёҮ пјҢ иҝҷж„Ҹе‘ізқҖеҪ“еүҚ5Gзҡ„жё—йҖҸзҺҮдёә10.5% гҖӮ еӣәе®ҡзҪ‘з»ңжңҚеҠЎж”¶е…ҘеҗҢжҜ”еўһй•ҝ9.9% пјҢ е…¶дёӯж•°жҚ®ж”¶е…ҘеҗҢжҜ”дёӢи·Ң1.6% пјҢ дё»иҰҒжҳҜз”ұдәҺе®ҪеёҰARPUдёҡеҠЎжүҝеҺӢжүҖиҮҙ гҖӮ

гҖҗй«ҳзӣӣеҜ№еҶ…ең°йҖҡи®Ҝзӣёе…іиӮЎзҡ„жңҖж–°иҜ„зә§еҸҠзӣ®ж Үд»·гҖ‘й«ҳзӣӣжҢҮеҮә пјҢ дёүеӨ§з”өи®Ҝе…¬еҸёдёҠеҚҠе№ҙеңЁ5Gиө„жң¬ејҖж”ҜдёҠиҠұиҙ№880дәҝе…ғдәәж°‘еёҒ пјҢ еҚ жҚ®е№ҙеәҰ5Gиө„жң¬ејҖж”ҜжҢҮеј•зҡ„47.5% пјҢ 5Gеҹәз«ҷеҮҖеўһеҠ 28.5дёҮдёӘ гҖӮ иҖҢдёүеӨ§йҖҡи®Ҝе•Ҷзҡ„зӣ®ж ҮжҳҜеңЁд»Ҡе№ҙе»әжҲҗ60дёҮдёӘ5Gеҹәз«ҷ гҖӮ

ж–Үз« еӣҫзүҮ

жҺЁиҚҗйҳ…иҜ»

- з•ӘиҢ„зӮ’йёЎиӣӢе…ҲзӮ’з•ӘиҢ„иҝҳжҳҜе…ҲзӮ’йёЎиӣӢпјҹе…¶е®һйғҪдёҚеҜ№пјҢжӯЈзЎ®ж–№жі•йҖҒз»ҷдҪ

- еҒҡиӣӢзӮ’йҘӯпјҢе…ҲзӮ’иӣӢе‘ўиҝҳжҳҜе…ҲзӮ’йҘӯе‘ўеҫҲеӨҡдәәеҒҡзҡ„дёҚеҜ№пјҢйҡҫжҖӘдёҚеҘҪеҗғ

- еҹғйҡҶ·马ж–Ҝе…Ӣ|马ж–Ҝе…Ӣи–ӣе…¶еқӨеҜ№и°ҲпјҡзҒ«жҳҹең°зҗғеҗ„жңүз”ҹеӯҳд№ӢйҒ“

- з»қеҜ№и¶…зә§дёӢйҘӯзҡ„家常иҸңпјҢзғ№еҲ¶з®ҖеҚ•пјҢйҰҷе‘іжө“йғҒзү№еҲ«и§ЈйҰӢпјҢзҷҫеҗғдёҚеҺҢпјҒ

- 银еұ‘з—…|еҜ№зүӣзҡ®зҷЈжҒўеӨҚжңүеҲ©зҡ„з”ҹжҙ»ж–№ејҸжңүе“Әдәӣпјҹ

- 蔬иҸңзҡҮеҗҺжҙӢи‘ұпјҢеҜ№дәәдҪ“жңүе“ӘдәӣеҘҪеӨ„е‘ўпјҹз”ҹжҙ»дёӯжҖҺд№ҲеҗғжүҚеҜ№е‘ўпјҹ

- ең°зҗғ|ең°зҗғжҳҜдёҖйў—еӨҡеӨ§зҡ„иЎҢжҳҹпјҹзңӢзңӢиҝҷ10еј еӨӘйҳізі»еӨ©дҪ“еҜ№жҜ”еӣҫ

- жһңеӣӯ|жһңеӣӯжӨҚиў«еӨҡж ·жҖ§еҜ№иҷ«е®ізҡ„жҺ§еҲ¶

- еӣӣе·қеҶӣеұҜй”…йӯҒпјҢеңЁе®¶иҮӘеҲ¶пјҢз»қеҜ№иҖҗеҝғзҡ„жҢ‘жҲҳ

- йёЎиӣӢе’ҢзүӣеҘ¶жҳҜеӨ©з”ҹдёҖеҜ№пјҢйҡ”дёүе·®дә”з»ҷеӯ©еӯҗеҗғпјҢйҰҷз”ңе«©ж»‘пјҢиҗҘе…»жҳ“еҗёж”¶