营收|5万亿的腾讯,估值到底值不值这个价?

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

腾讯是当前中国市场最具投资价值的公司之一 。

今年以来 , 腾讯股价上涨 41% , 体现业绩超预期(贡献 4.5%)和估值提升(贡献 35%) 。

资本市场正在对腾讯进行重估 , 主要由于:

1)企业业务(金融、云计算)打开估值空间 , 蚂蚁集团上市预期有助腾讯金融业务重估;

2)游戏、广告业务持续超预期带来盈利提升 。

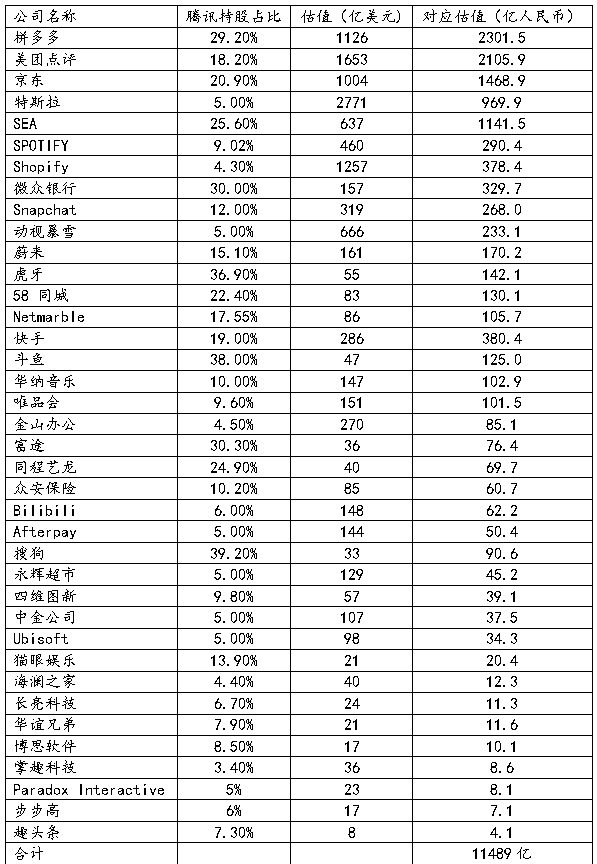

此外 , 腾讯的投资业务价值持续提升 , 测算当前组合公允价值近 11489亿 。

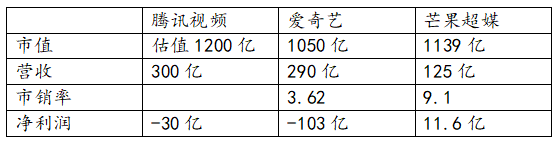

腾讯视频估值1200亿

2019 年 , 腾讯视频的付费订阅用户数为 1.06 亿 , 与爱奇艺并驾齐驱 。

根据财报披露 , 2019年腾讯视频的经营亏损已低于30亿元 , 显著好于当年爱奇艺的103亿元亏损 。

若以营业收入估算 , 爱奇艺(290亿)、腾讯视频(含广告收入 , 300亿)的合计市场份额已超过75% ,行业第三的优酷视频的营业收入约为100亿 。

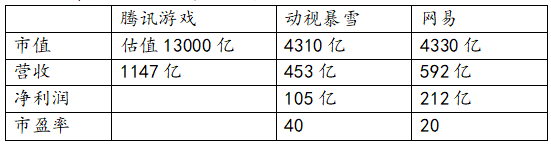

腾讯游戏估值:13000亿

2019年网游收入1147亿元 , 增长10% 。 剔除占比约19%的海外市场游戏收入 , 2019年腾讯游戏国内营收约为917亿元 , 市占率超过40% 。 同期 , 网易游戏收入为464亿元 , 剔除占比约10%的海外游戏收入 , 网易国内收入为418亿元 , 市占率为18% 。

游戏业务增长主要受惠于国内智能手机游戏(包括《王者荣耀》及《和平精英》)的收入贡献以及海外游戏(如《PUBG Mobile》及Supercell的游戏)的贡献增加 , 部分被端游(如《地下城与勇士》)的收入下降所抵销 。

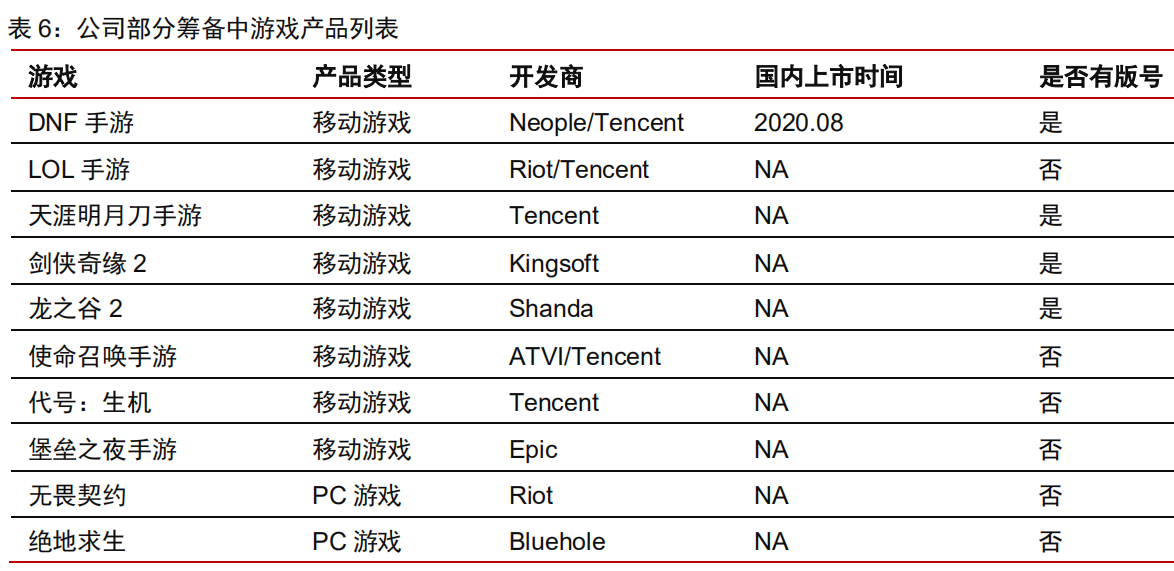

游戏业务具有持续性

新产品储备充足 , 8月即将上线的DNF手游(目前预约用户数已经超过5000万) , 以及LOL手游、使命召唤手游等 。

目前账面上庞大的递延收入规模亦将为公司后续的业绩平滑提供充足的空间 。

根据公司财报 , 截至2020Q1 , 递延收入规模为837亿 , 环比上升超过200亿

可以和暴雪的营收和市值进行对比

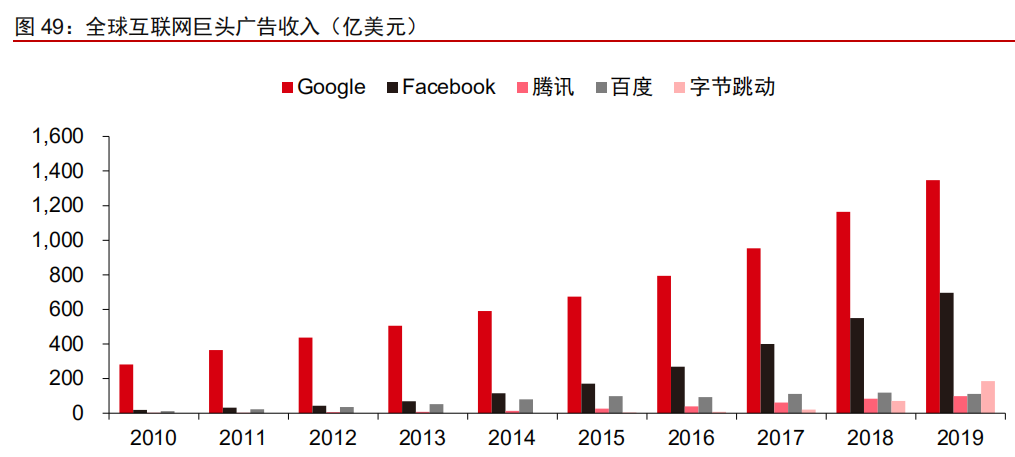

腾讯广告估值:6500亿

2019 年 , 腾讯广告营收684亿 , 增速由44%降至18% , 市占率15.8% 。

其中 , 媒体广告营收同比减少15% , 占比降至23%;社交广告不再克制同比增长 33% , 占比提升至77%;微信系统广告(朋友圈+小程序+公众号)的营业收入已超过 300 亿元 , 占到当年社交及其他广告整体的 60%以上 。

2020Q1腾讯社交广告单季度ARPU为1.7美元 , 与Facebook、字节跳动(国内ARPU 20美元/年)

腾讯广告收入增速低于Facebook , 高于百度 , 腾讯广告估值6500亿 。

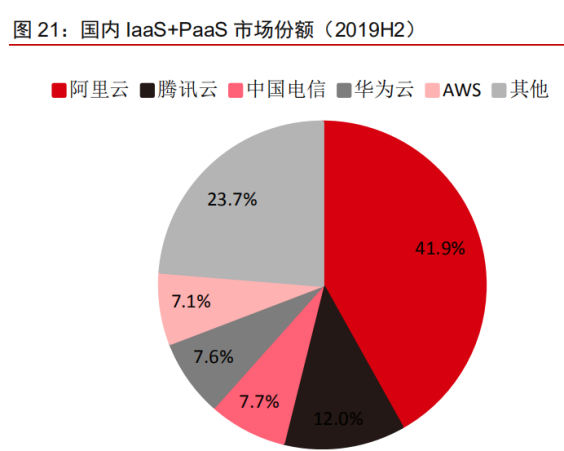

腾讯云估值:3500亿

2019年腾讯云服务营收170亿 , 腾讯云收入接近阿里云50% , 市场份额排名第二 。

本月高盛在最新评估中上调阿里云估值到930亿美元;

腾讯云按阿里云的50%估值为465亿美元 。

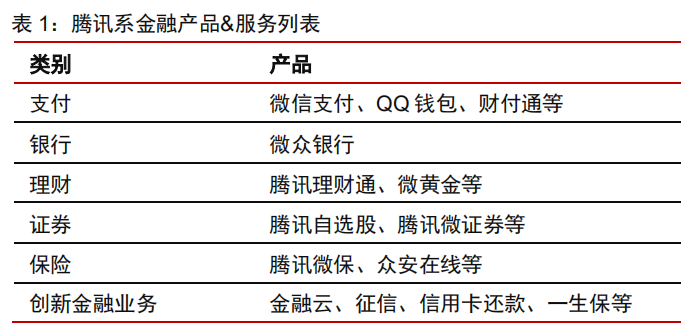

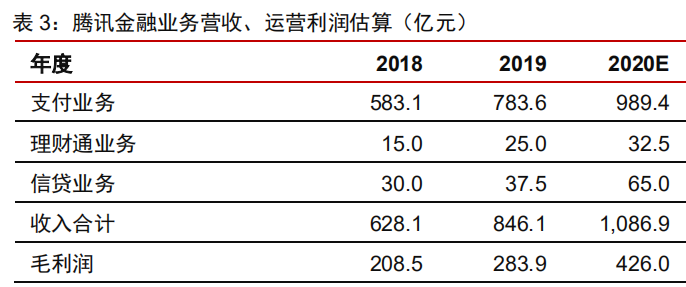

腾讯金融:11000亿

2019 年 , 腾讯金融科技业务的营业收入为 844 亿元 , 金融&企业业务收入占整体收入比重已经超过 25% 。

2020Q1 金融业务占公司整体运营利润比重已经达到双位数 , 保守估计应在 10%左右 , 支付、信贷、理财通三项构成当前主要营收和利润来源 。

这块收入可以类比市盈率最高的金融科技公司paypal

按PS估值 , 腾讯金融科技估值为:11000亿

投资及现金:1.34万亿测算公司投资端总市值已达1.14万亿元 。

现金及现金等价物和定期存款及其他总共有2052亿 。

【营收|5万亿的腾讯,估值到底值不值这个价?】

推荐阅读

- 养老金|2021年上半年办理退休,养老金核算的这些知识要把握

- 量化|量化大师麦教授:美好的不确定性

- 浪胃仙|泡泡龙的离世给所有吃播提了醒,浪胃仙顺势决定“转行”,新职业认真的吗?

- 脑梗死|脑梗死和喝酒有没有关系呢?爱喝酒的朋友,应该看看

- 米歇尔·戴斯玛克特|海奥华预言的真相,地球人被带到九级文明,揭开神话背后的秘密

- 减肥也能吃的小零食,营养美味,低脂低热量,多吃也不怕!

- 1碗面粉,不加水,锅里蒸一蒸,做香甜可口的发糕,比蛋糕还香

- 扇贝最好吃的做法,适合冬日里吃,做法简单好吃不腻,家人超爱吃

- 七种颜色的布丁吃过没有?软糯爽口,Q弹软糯

- 爱吃南瓜饼的收藏,外酥里嫩,香甜软糯,饭桌上必备,做法超简单