短视频|2020年短视频行业产业链图谱上中下游深度剖析

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

短视频是移动互联网时代新的传播信息符号 , 基于移动互联网的不断发展 , 短视频行业适应了受众移动化的媒介阅读习惯 。 传统媒体背景下的视频制作、传播相较于短视频具有碎片化传播、社交化属性、视频生产者与用户之间界限模糊等特点 。 特别是在今年疫情的影响下 , 短视频更是掀起了一番热潮 。

短视频行业产业链

从短视频行业产业链来看 , 其产业链主要包括内容生产、内容分发和最终用户端 。 其中内容生产制作主要来自于UGC(用户生产内容)、PGC(网红经济公司、专业视频制作公司)和PUGC(“专业用户生产内容”或“专家生产内容” , 将UGC+PGC相结合的内容生产模式 。 )从内容分发来看:内容分发视频平台分为两大类 , 一是以抖音、西瓜视频等为例的独立短视频平台 , 二是综合的短视频平台 , 其主要由分为三小类:资讯平台、社交平台以及传统视频平台 。 此外 , 产业链参与其中的还有监管部门、MCN、品牌方等 。

▲资料来源:中商产业研究院

1.内容生产方面:生产者规模庞大 , 内容呈现多元化

目前 , 短视频内容生产者规模庞大 , 其内容呈现多元化 。 从生产者规模来看 , 近年来 , 随着我国互联网行业的不断发展 , 网民规模不断扩大 , 为短视频行业生产奠定了基础 。 据第44次《中国互联网络发展状况统计报告》数据显示:截至2020年3月 , 我国网民规模为9.04亿 , 较2018年底新增网民7508万 , 互联网普及率达64.5% , 较2018年底提升4.9个百分点 。

▲数据来源:CNNIC、中商产业研究院整理

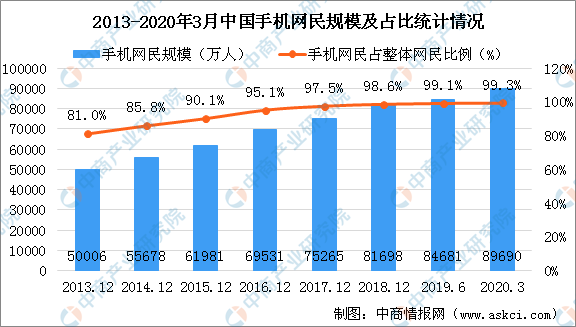

手机网民方面:截至2020年3月 , 我国手机网民规模为8.97亿 , 较2018年底新增手机网民7992万 , 网民中使用手机上网的比例为99.3% , 较2018年底提升0.7个百分点 。

▲数据来源:CNNIC、中商产业研究院整理

从内容来看:短视频行业生产内容呈现多元化 。 首先是大量普通网民出于娱乐心态自制内容 , 将生活中的各类情景和趣事上传短视频平台 , 为短视频平台积攒了大基数的内容生产者 , 目前短视频平台人员构成呈金字塔形状 , 其中普通用户处在数量最庞大的低端 。 其次短视频行业近年来进入内容创业黄金期 , 多数网红、博主入户各大短视频平台 , 这丰富了平台的内容创作并且也为平台方吸引了大量粉丝 。 最后由于纸质媒体受到新媒体冲击 , 加之短视频行业迎来资本红利 , 大批量优秀的传统媒体从业者尝试在短视频平台施展才华 , 这对于短视频平台来说无疑是一种福音 , 因为随着专业人士的加盟 , 势必带来高质量内容的生产 , 实现内容为王的变现可能 。

2.内容整合方面:MCN商业模式崛起 , 实现多方主体的高效沟通

2017年5月5日新浪微博正式发布垂直MCN合作计划 , 随后的9月26日美拍MCN战略正式启动 , 10月27日网易号宣布推出MCN功能并且企鹅号、头条号平台也纷纷开展了MCN扶持计划 。 这一系列事件说明MCN商业发展模式势在必行 。 基于短视频平台海量的内容和数不尽的内容生产者 , 短视频平台方需要专业并且统一的管理与运营对视频内容进行梳理和分类 。 这些专业生产者能够帮助平台方完成与海量内容生产者对接的庞大工作量 。 MCN的存在具有必要性和重要的作用 , 首先对于内容制作者来说 , MCN由于具有整合资源的强大优势可以通过对后台大量数据的分析 , 优先洞察到用户的需求从而指导内容生产方进行该类内容的生产 。 其次对于短视频平台来说 , 除了以上的内容生产方式之外还可以通过MCN的管理 , 将PGC以及PUGC进行统一整合探索新的内容生产方式或者创作UGC无法达到的内容生产水平 , 在此基础上短视频平台就可以抛弃流量分红的传统盈利模式 , 实现广告主与平台的直接对接使得盈利最大化 。 再次对于广告商来说 , MCN可以在对用户进行细分的基础上实现用户的标签化进而还原用户画像 , 利用相同标签找到广告目标人群 , 通过大数据的人群扩散算法实现广告的精准投放 。 最后还可以帮助广告主探索新的广告植入方式 , 实现广告投放方式的升级 。

(1)MCN机构规模

近年来 , 我国MCN机构数量增长迅速 。 2016年尚不足500家 , 到2017年飞速增至1700家 , 2018年更是一举突破5000家 。 到2019年 , 我国MCN机构数量达到6500家 , 比2018年增加700家 。

▲数据来源:中商产业研究院《2020年中国MCN行业市场前景及投资研究报告》

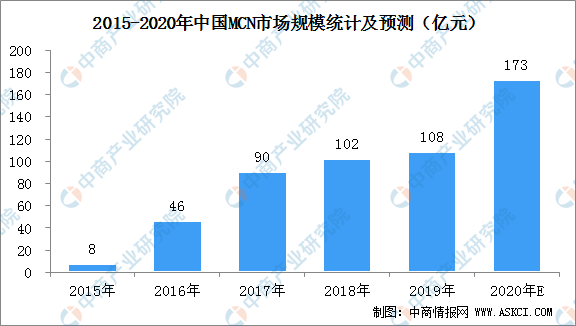

MCN行业规模由于广告变现模式的成熟在2016年迎来爆发式增长 , 此后由于电商变现模式的出现 , 2017年行业规模持续快速增长 。 目前 , MCN市场规模已经达百亿级 , 未来随着变现模式的增加 , MCN行业规模将持续增长 。 2019年我国MCN市场规模达到108亿元 。 预计到2020年中国MCN市场规模将超过150亿元 。

▲数据来源:中商产业研究院《2020年中国MCN行业市场前景及投资研究报告》

(2)MCN机构布局

从MCN机构分布来看 , 北京、上海、深圳等一线发达城市MCN机构更多 , 成都、厦门、杭州等二线城市不断崛起 。 另外总体来看 , 沿海地区的MCN机构明显多于其他地方 。 我国MCN机构分布图如下:

▲资料来源:中商产业研究院《2020年中国MCN行业市场前景及投资研究报告》

(3)MCN机构竞争格局

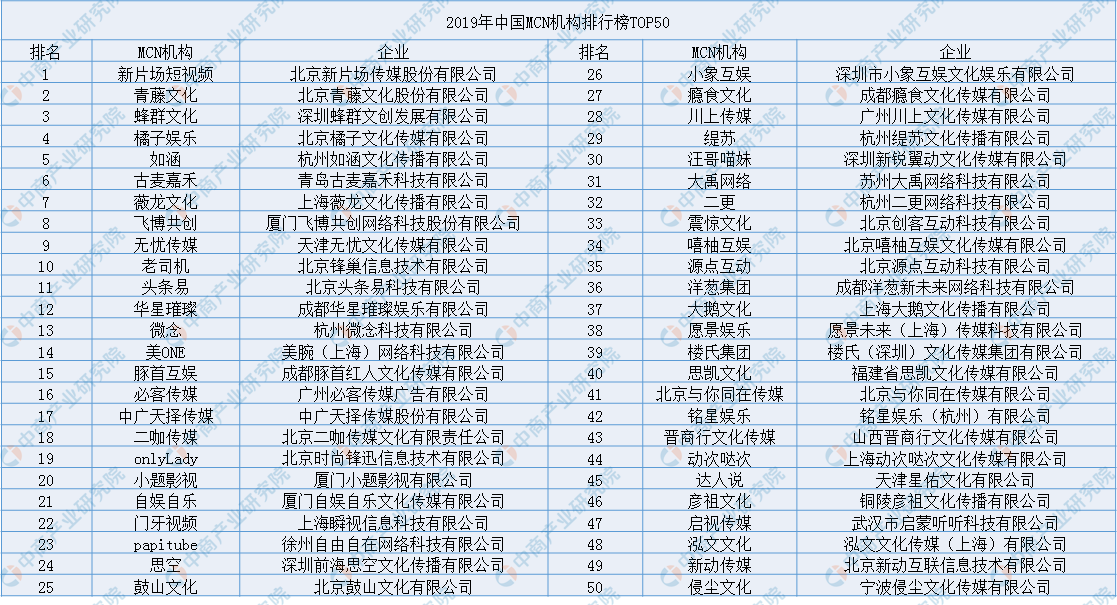

根据2019《互联网周刊》发布的MCN机构排行榜 , 北京新片场传媒股份有限公司、北京青藤文化股份有限公司、深圳蜂群文创发展有限公司、北京橘子文化传媒有限公司、杭州如涵文化传播有限公司等企业的MCN机构位居前列 , 具体名单如下:

▲资料来源:中商产业研究院《2020年中国MCN行业市场前景及投资研究报告》

3.内容分发平台方面:各类平台积极布局短视频

(1)短视频市场规模不断扩大

经历了前期探索 , 中国短视频行业快速崛起 , 迈入发展成熟期 。 行业监管制度日益完善 , 商业变现模式走向成熟 , 市场格局渐趋稳定 。 未来我国短视频行业市场规模存在较大空间 。 随着内容不断丰富多样、MCN机构的发展和商业变现模式的不断成熟 , 预计未来1-2年内 , 短视频将成为互联网用户不可或缺的娱乐方式 , 更多的市场机会将拉动市场规模进一步增长 。 据预测 , 2020年 , 短视频市场规模将突破1500亿元 。

▲数据来源:中商产业研究院整理

(2)各类平台积极布局短视频

从现阶段的短视频应用发展来看 , 短视频平台可以分为独立平台和综合平台两类 。 独立平台是基于移动互联网时代下诞生的以短视频内容、功能和服务为核心定位的平台 , 专注于短视频行业 , 通常以移动端APP为主 。 综合平台指将指嵌入短视频内容、功能和服务 , 但核心定位不是短视频的其他平台 , 包括新闻资讯平台、社交平台、传统视频网站 。 除了独立短视频平台外 , 越来越多的综合性平台也开始布局短视频 。

1)对于新闻资讯平台来说 , 短视频丰富的信息承载量 , 能够传达更多生动的深度的资讯信息;

2)对于社交平台来说 , 短视频的社交属性能够吸引更多的用户参与互动 , 增加平台的用户粘性;

3)对于传统视频网站来说 , 短视频作为长视频的补充形式 , 能够满足受众更加多元化的需求 , 迎合用户碎片化阅读习惯 。

▲资料来源:中商产业研究院整理

(3)短视频平台格局:“两超多强”的竞争格局基本稳定

随着短视频行业进入成熟稳定的发展时期 , 行业“两超多强”的竞争格局基本稳定 。 截至2020年1月 , 快手和抖音月活用户规模分别达到4.38亿、2.74亿 , “马太效应”凸显 , 两平台用户规模大幅领先 , 超额规模优势之下 , 竞争壁垒进一步巩固 , 持续吸引新增用户 。 与此同时 , 短视频产业链日渐成熟 , 内容生产端、平台端、衍生服务端三大核心端的分工日渐完善和默契 , 其中 , 头部短视频平台依托流量优势 , 扩大传统秀场及游戏直播市场份额 。 电商领域 , 视频内容导流 , 内容电商兴起 , 直播带货规模激增 。 短视频平台大力发展电商基础建设 , 对接主流电商平台 , 并逐步发展自有电商业务 , 短视频直播电商发展空间巨大 。

▲数据来源:中商产业研究院整理

4.用户端

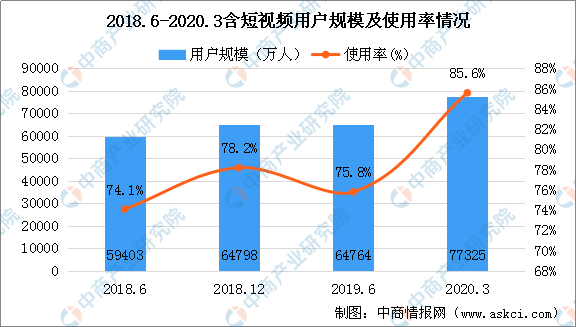

据中国互联网络信息中心(CNNIC)已完成第44次《中国互联网络发展状况统计报告》数据显示:截至2020年3月 , 我国网络视频用户规模达8.50亿 , 较2018年底增长1.26亿 , 占网民整体的94.1% 。 其中短视频用户规模为7.73亿 , 较2018年底增长1.25亿 , 占网民整体的85.6% 。 2020年初 , 受新冠肺炎疫情影响 , 网络视频应用的用户规模、使用时长均有较大幅度提升 。 未来 , 随着互联网行业的快速发展 , 短视频用户规模也将不断扩大 。

▲数据来源:CNNIC、中商产业研究院整理

短视频行业未来发展趋势

变现潜力巨大 。 尽管抖音及快手等领先短视频平台已积累了大量用户 , 彼等尚处于充分利用其用户流量以达至变现的阶段 。 该等平台正为其功能及能力升级 , 以提升变现水平 。 例如 , 抖音近期推出游戏中心 , 用户可访问游戏及小程序 , 从而创造变现的机会 。

多元化变现 。 短视频自媒体处于开发阶段 , 而现时短视频平台的变现模式主要限于广告或与电子商务平台及内容创作者合作 。 为更好地资本化短视频的内容 , 或会采纳更多创新变现模式作为新的收入来源 。 于2019年 , 若干领先平台已证明短视频内容变现的可行性 。 例如 , 抖音及快手等领先平台正在其平台中引入及推广游戏变现 , 这使专注于内容变现的自媒体营销服务提供商受益 。 预计变现的多元化将使价值链的大量业务合作夥伴受益 。

短视频平台海外扩张 。 受益于网络基础设施的改良 , 东南亚地区的移动互联网粉丝迅速增长 。 例如 , 截至2017年 , 泰国、越南及印尼的互联网粉丝合共已超过380百万 , 2013年至2018年的复合年增长率达到27.6% 。 由于拥有人口合共超过400百万及4G网络覆盖迅速扩张 , 短视频平台在该三个国家的开发潜力庞大 。 中国领先的短视频平台正于东南亚地区扩张 。 例如 , 于2018年 , TikTok的总海外MAU超过100百万 , 于泰国有约10百万 , 而印尼则超过15百万 。

内容创造专业 。 专业生成内容及专业用户生成内容因其专业技能及丰富资源而日渐普及 。 现已出现通过创造优质内容吸引特殊喜好观众来协助内容创造者的多渠道网络 。 抖音及快手等短视频平台近期已开始对多渠道网络的内容制作能力及资质设施加要求 , 形成准入门槛 。

三线及低线城市新用户增加 。 与2017年比较 , 2018年58.6%的短视频新用户来自三线及低线城市 。 三线及低线城市居民的收入及消费水平亦有巨大提升潜力 。 城镇居民及农村居民於2018年的消费开支增长率分别为6.8%及10.7% , 而城镇居民及农村居民於2018年的可支配收入增长率分别为7.8%及8.8% 。 三线及低线城市短视频消费者群体的扩大及与日俱增的需求 , 将成为中国短视频营销市场的主要增长来源 。

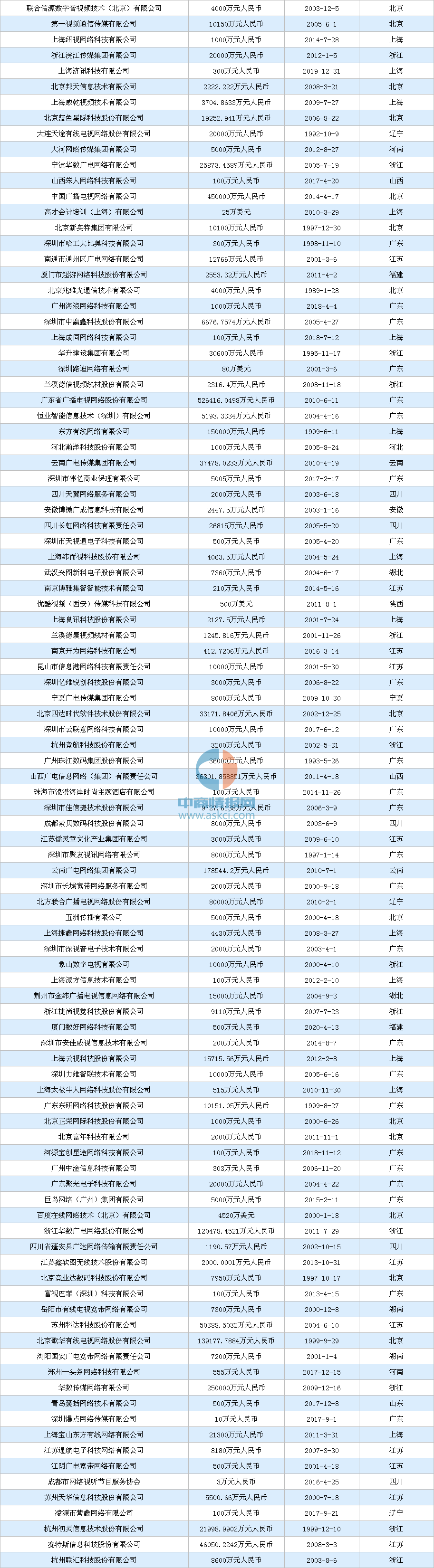

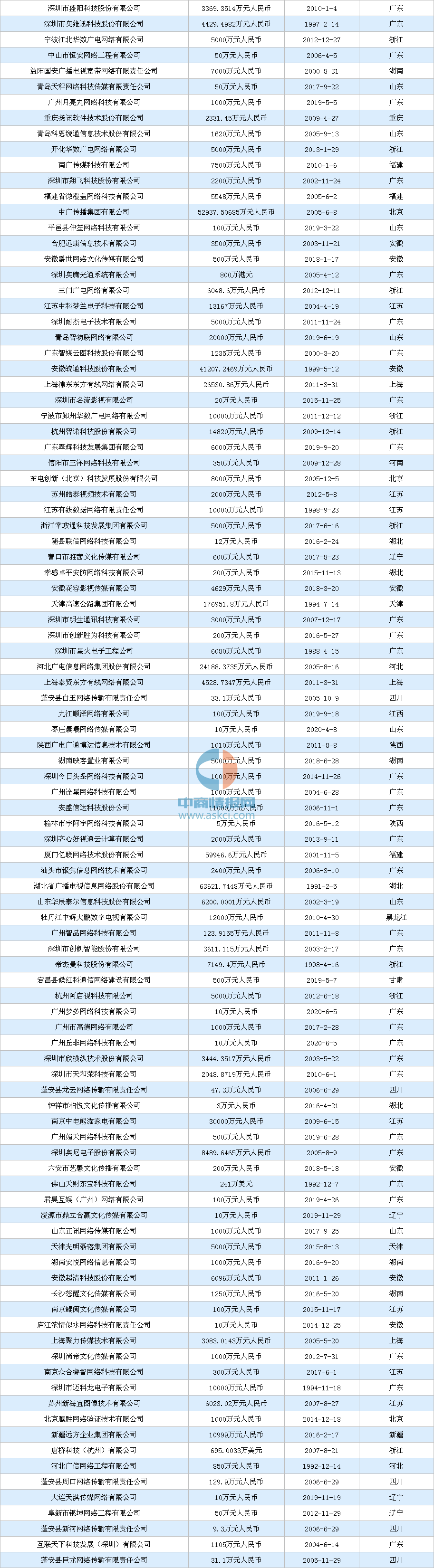

最后 , 附上500家视频行业相关企业名录:

▲资料来源:企查查、中商产业研究院整理

【短视频|2020年短视频行业产业链图谱上中下游深度剖析】更多资料请参考中商产业研究院发布的《2020-2025年中国短视频行业市场前景及投资机会研究报告》 , 同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案 。

推荐阅读

- 君子兰|君子兰怎么养:君子兰哪个品种最贵,短叶油匠高达9999万元

- 血管|血管决定寿命长短,保持血管年轻,多学这5招,别做这5件事

- 古脊椎所|古脊椎所两项科研成果领衔入选“2020年度中国古生物学十大进展”

- 肝硬化|2020年英国胃肠病/肝病学会指南:肝硬化腹水管理

- 太空|2020年,人类找到的7个非常惊人的太空发现

- 激光脉冲|超短激光脉冲加工再获重大进展

- 澳大利亚_时政|澳洲疫苗接种计划完成或推迟到明年初,供应短缺310万剂

- 沙子|沙子短缺危机加剧全球“芯片荒”?别急,真相是这样

- 指甲|指甲别留长,剪得越短越干净?

- 人工智能|中国人工智能,赏花更要寻根